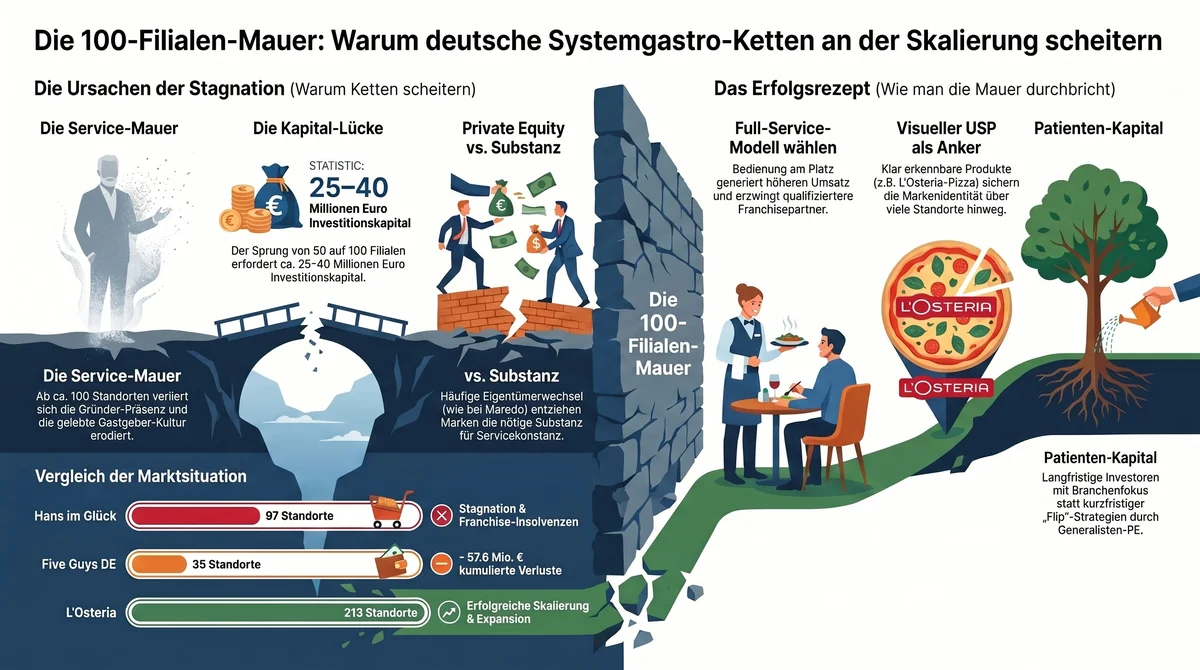

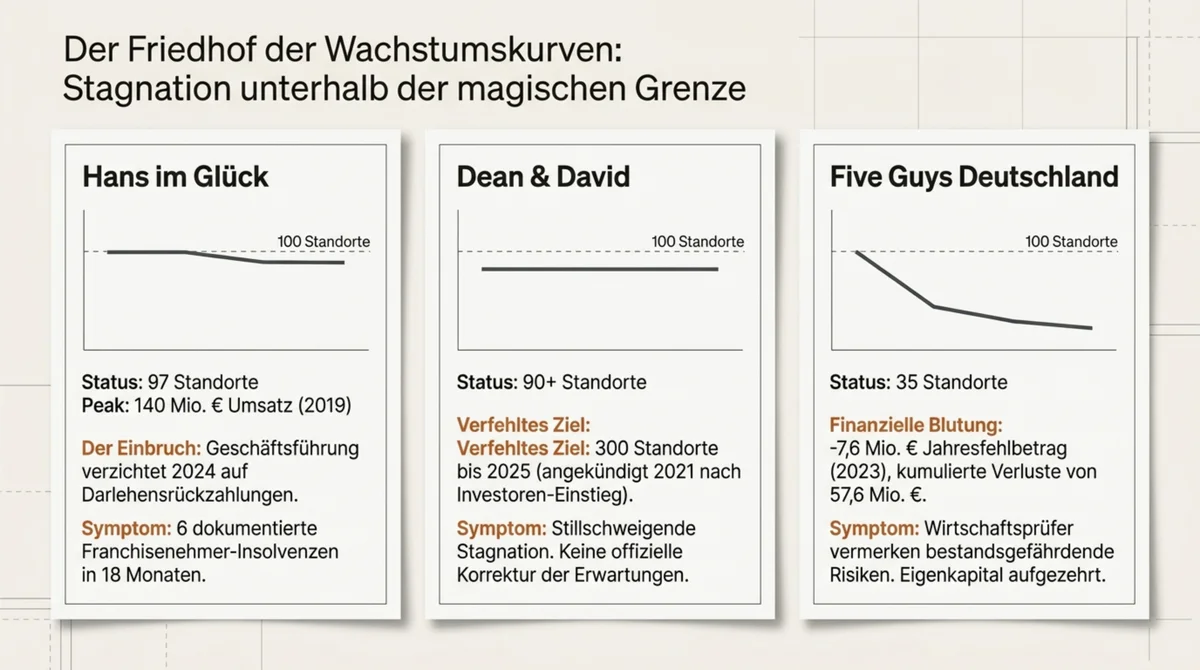

Im April 2026 eröffnet Hans im Glück am Mannheimer Paradeplatz das 100. Restaurant. Die Marke ist damit formal über der Schwelle. Der Befund dahinter ist allerdings ein anderer: Das Wachstum entsteht überwiegend durch Übernahme insolventer Franchise-Standorte – Saarlouis, Kaiserslautern, Trier, Wiesbaden, Mainz, Fulda – nicht durch neue Franchise-Partner. 2019 lag der Spitzenumsatz bei 140 Millionen Euro auf 97 Standorten, im Jahr darauf folgte das Schutzschirmverfahren. 2024 verzichtete die Geschäftsführung auf Darlehensrückzahlungen, um Franchisepartner zu stützen. Die 100. Filiale ist damit weniger ein Wachstumssignal als die rechnerische Folge einer Franchise-Krise: Wo der Partner ausfällt, übernimmt die Zentrale.

Verwandte Artikel: warum Ketten scheitern • Franchise-Modell

Das ist kein Einzelfall. Dean & David stagniert bei 90+ Standorten, obwohl 2021 nach dem Einstieg des US-Investors McGovern 300 Standorte bis 2025 angekündigt waren. Five Guys Deutschland kommt nach fast einem Jahrzehnt im Markt (seit Dezember 2017) auf 35 Standorte und 57,6 Millionen Euro kumulierte Verluste. Die Diagnose lautet nicht: deutsche Systemgastronomie scheitert an Größe. Sie lautet: Sie scheitert an einer Service-Mauer, die in jeder Bilanz als Zahl erscheint, aber keine ist.

Die Zahl, die keine magische Grenze ist – und trotzdem eine

Die belastbaren Datenpunkte zeichnen ein konsistentes Bild.

Hans im Glück betreibt seit April 2026 100 Standorte in Deutschland, Österreich, der Schweiz und den Niederlanden. Die jüngste Eröffnung am Mannheimer Paradeplatz markiert die rechnerische Schwelle. Strukturell ist die Wachstumskurve trotzdem abgebrochen: Die Geschäftsführung verzichtete 2024 auf Darlehensrückzahlungen, um angeschlagene Franchisepartner zu stabilisieren. Sechs dokumentierte Franchisenehmer-Insolvenzen in einem Zeitraum von etwa achtzehn Monaten – Saarlouis, Kaiserslautern, Trier, Wiesbaden, Mainz, Fulda – sind keine Häufung, sondern ein Muster. Die Zentrale übernahm jeweils die betroffenen Standorte und betreibt sie in Eigenregie weiter. Das Erreichen der 100 ist damit weniger Franchise-Erfolg als Krisen-Buchhaltung: Wachstum durch Vereinnahmung der eigenen Partner.

Dean & David steht bei mehr als 90 Standorten im DACH-Raum. Im Jahr 2021, nach dem Einstieg von McGovern Capital mit 49 Prozent, lautete die offizielle Zielmarke 300 Standorte bis 2025. Stand April 2026: weit darunter. Eine zweite, leisere Korrektur der Erwartungen ist nicht erfolgt – sie war auch nicht nötig. Der Markt liest Schweigen.

Five Guys Deutschland operiert mit 35 Standorten. Der Nettoumsatz fiel von 89,6 Millionen Euro 2023 auf 86,3 Millionen Euro 2024. Der Jahresfehlbetrag 2023 belief sich auf 7,6 Millionen Euro. Kumuliert haben sich die Verluste auf 57,6 Millionen Euro summiert. Das Eigenkapital ist aufgezehrt. Die Liquidität wird ausschließlich durch eine Bürgschaft der Muttergesellschaft Five Guys European Holdings Ltd. gesichert. Die Wirtschaftsprüfer verweisen im Lagebericht (veröffentlicht im Bundesanzeiger) auf erhebliche Risiken für die Unternehmensfortführung. Das ist die formale Schwelle, ab der ein Wirtschaftsprüfer im deutschen Recht klingelt.

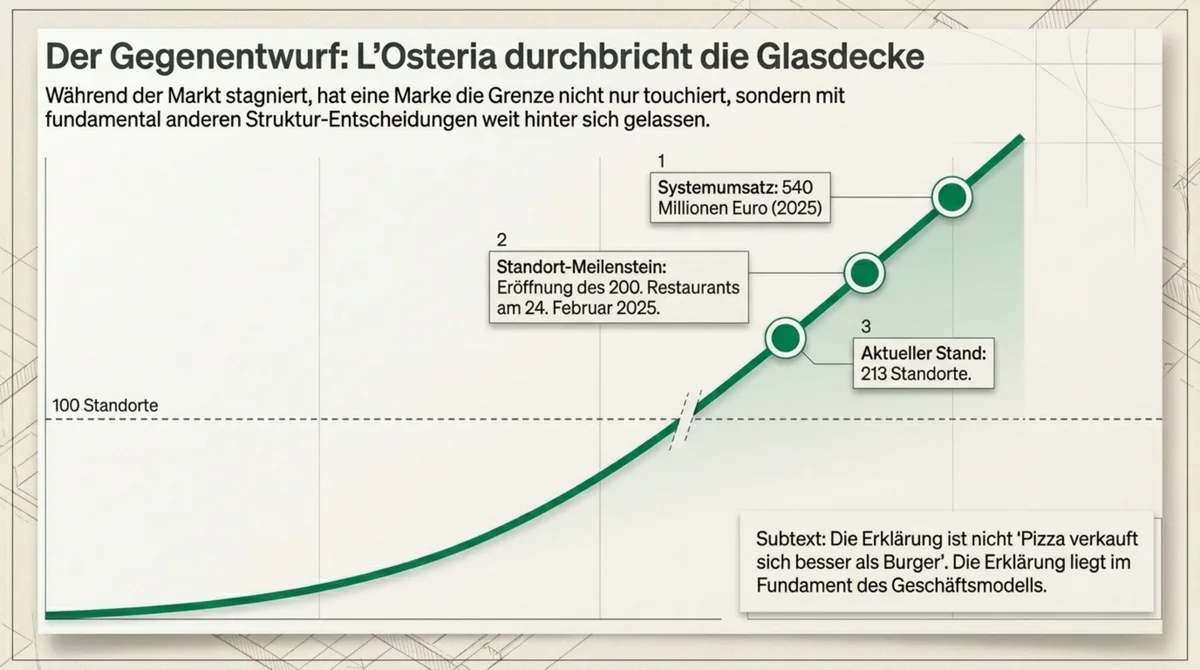

Dem gegenüber steht L'Osteria. Am 24. Februar 2025 eröffnete die Marke ihr 200. Restaurant. Inzwischen sind es laut Bundesverband der Systemgastronomie 213 Standorte. Der Systemumsatz 2025 erreichte 540 Millionen Euro. L'Osteria hat die Grenze nicht touchiert. L'Osteria hat sie überwunden.

Der Kontext: Die Top-100-Player der deutschen Systemgastronomie erwirtschaften nach BdS-Daten zusammen 17,36 Milliarden Euro Nettoumsatz bei 20.754 Betrieben. Ketten unterhalb der 100-Standorte-Linie spielen in einer fundamental anderen Liga – nicht weil sie kleiner sind, sondern weil ihre Kostenstrukturen und Verhandlungspositionen andere sind. Der Sprung über die Linie verändert nicht nur die Größe. Er verändert das Geschäftsmodell.

Insider-Observation: Was bei 100 Standorten fehlt, was bei 20 noch funktionierte

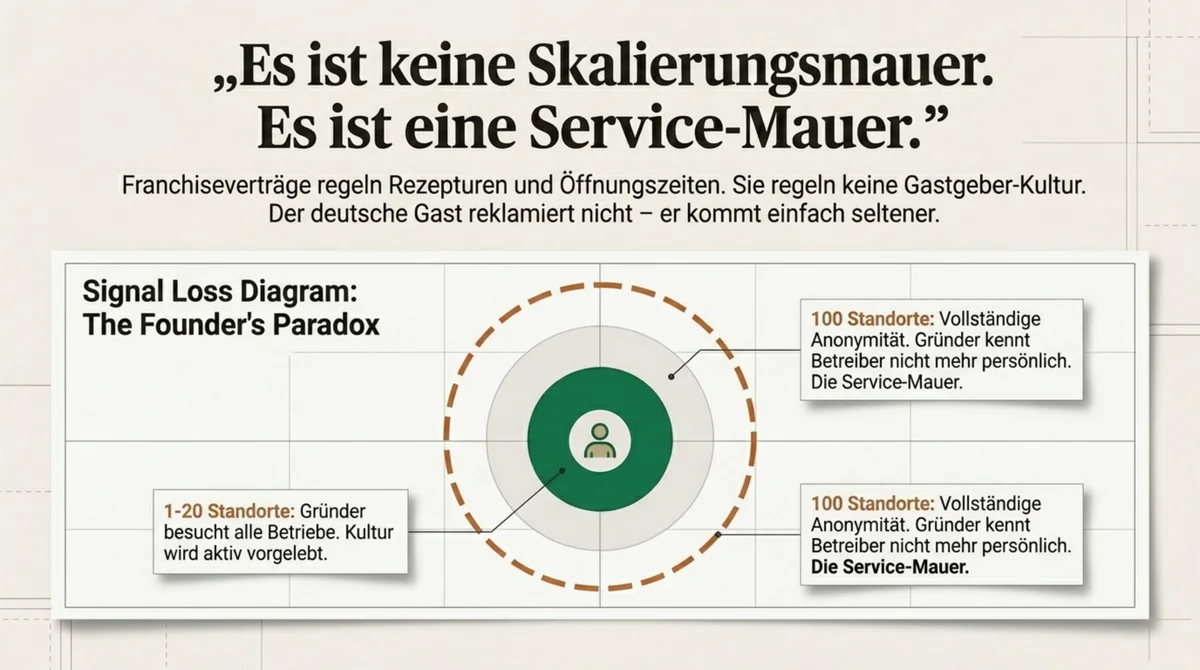

Bei 20 Standorten kann der Gründer jeden Betrieb besuchen. Bei 100 kennt er keinen Betreiber mehr persönlich. Das klingt banal. Es ist das Kernproblem. Franchiseverträge regeln Rezeptur, Uniformen und Öffnungszeiten – aber nicht Gastgeber-Kultur. Die lässt sich nicht vertraglich erzwingen. Sie wird vorgelebt oder nicht. Wenn der Gründer nicht mehr vorlebt, entsteht eine Qualitätslücke, die der deutsche Gast nicht reklamiert. Er kommt einfach seltener.

Das ist kein Bauchgefühl. Esther Gal-Or beschreibt den Mechanismus 1995 in Management Science: Je mehr Standorte ein Franchisegeber betreibt, desto schwächer die Überwachungsintensität pro Standort – strukturell, nicht durch Nachlässigkeit. Eine Analyse von 94 Gastronomieketten (Cornell Hospitality Quarterly, 2006) zeigt: Ketten, die auf Franchising verzichten, tun dies primär zum Schutz der Qualitätskontrolle. Der gemessene Zusammenhang zwischen Franchise-Expansion und sinkender Servicequalität ist statistisch belegt. Die Frage ist nicht ob Qualität bei Skalierung leidet. Die Frage ist ab wann.

Warum 100 in Deutschland schwerer ist als anderswo

Drei strukturelle Gründe erklären, warum die Marke ausgerechnet hier bricht.

Franchise-Arithmetik. Ein Franchisenehmer in der gehobenen Systemgastronomie investiert pro Standort zwischen 500.000 und 800.000 Euro. Die Rendite speist sich aus dem operativen Betrieb abzüglich der Franchise-Gebühr. Diese Kalkulation ist gegen Frequenzrückgang nicht resistent. Fallen die Gästezahlen – etwa weil der Service in einem Standort nicht mehr dem Markenversprechen entspricht – kippen zuerst die schwächsten Betriebe. Aus Kippen wird Insolvenzantrag. Aus Insolvenzantrag wird Pressemeldung. Aus Pressemeldung wird Markenschaden. Der Markenschaden senkt die Frequenz an den Nachbarstandorten. Der Mechanismus ist selbstverstärkend. Es ist der Hans-im-Glück-Zyklus 2024/2025 in Reinform.

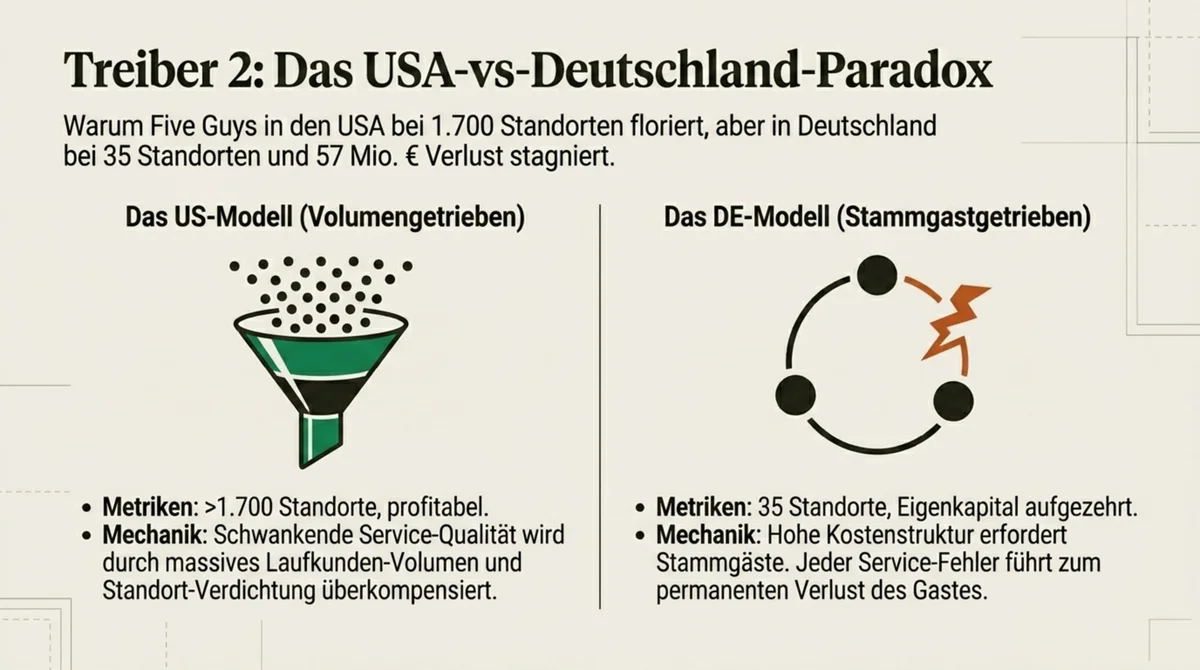

USA-Vergleich. Five Guys betreibt in den USA über 1.700 Standorte und ist dort profitabel. In Deutschland endet dieselbe Marke nach gut acht Jahren bei 35 Standorten und aufgezehrtem Eigenkapital. Der Unterschied ist nicht das Produkt. Es ist die Übertragbarkeit eines Preissegment-Modells, das in deutschen Kosten- und Lohnstrukturen anders kalkuliert. Und es ist die Logik der Standort-Verdichtung als Wachstumstreiber, die in den USA funktioniert, in Deutschland aber dort an ihre Grenzen stößt, wo der Stammgast-Effekt – der Wiederholungsbesuch, die lokale Loyalität – nur dann greift, wenn der Service über alle Besuche hinweg konstant ist. In den USA wird die Schwankung durch Volumen kompensiert. In Deutschland wird sie durch Stammgastverlust quittiert.

Kapital-Lücke. Der organische Sprung von Standort 50 auf Standort 100 erfordert grob 25 bis 40 Millionen Euro an Investitionskapital, wenn man pro Standort 500.000 Euro Eigenkapitalanteil ansetzt. Aus dem laufenden Cashflow einer Kette mit 4 bis 8 Prozent EBITDA-Marge ist das nicht zu finanzieren. Der Moment, in dem externes Kapital gesucht wird, ist der Moment, in dem Private Equity einsteigt. Hier kollidieren zwei Logiken, die nicht zueinander passen: PE arbeitet mit IRR-Erwartungen von 20 bis 25 Prozent und Haltedauern von vier bis sieben Jahren. Gastronomie liefert weder die Marge noch die Geschwindigkeit, um beides zu bedienen, ohne an der Substanz zu schneiden. Die Folge ist ein Restrukturierungsdruck, der oft genau dort ansetzt, wo er das Geschäftsmodell beschädigt: bei Personal, Service, Wareneinsatz.

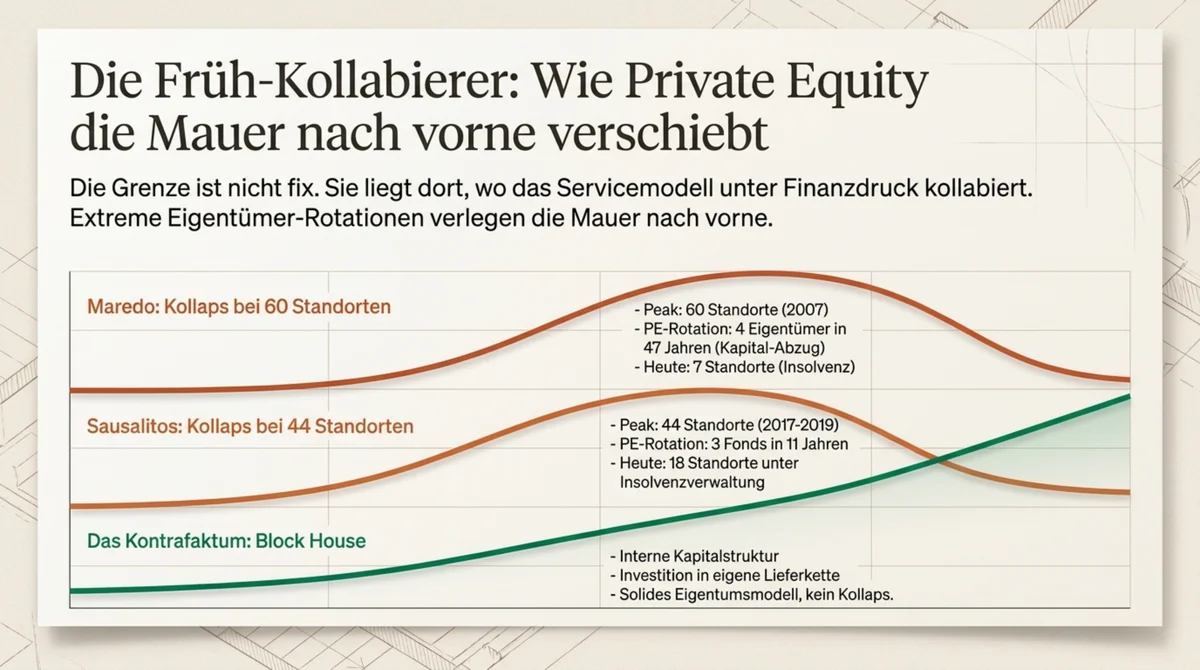

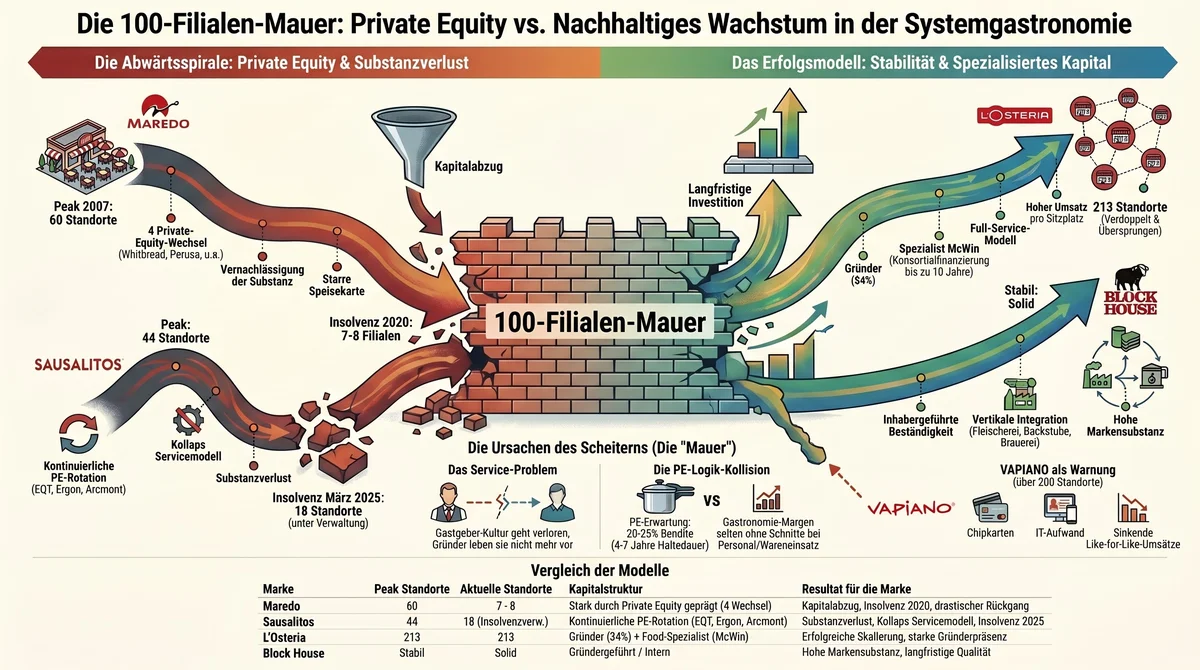

Wenn die Mauer früher kommt: Maredo, Sausalitos und das PE-Muster

Die These der 100-Filialen-Mauer braucht eine Präzisierung. Die Grenze liegt nicht bei genau 100 Standorten. Sie liegt dort, wo das Servicemodell kollabiert – und das hängt von der Belastbarkeit des Modells ab, nicht von einer fixen Zahl.

Maredo gründete 1973 in Düsseldorf. 2005 erreichte die Kette ihren Peak: 58 Standorte, 99,4 Millionen Euro Umsatz in Deutschland. Dann setzten die PE-Eigentümer ein: Whitbread (Großbritannien, ~1996), MBO+Parcom+Fortis (2005), ECM (2008), Perusa Partners (2017). Fünf Eigentümer in 24 Jahren, jeder mit einer Haltedauer, die Kapital abzog statt zu investieren. Die Insolvenzgespräche begannen im Februar 2020, also vor dem ersten Lockdown. Corona war Auslöser, nicht Ursache. Heute betreibt Maredo 7 bis 8 Standorte unter der Foodlover Group. Das Block-House-Kontrafaktum macht das Muster scharf: Gleicher Gründungszeitraum (1968 vs. 1973), gleiche Kategorie (Steakhouse), gleicher Markt. Block House investierte in eigene Fleischerei, Backstube, Brauerei. Maredo blieb bei externer Lieferkette und unveränderter Speisekarte. Ergebnis 2025: Block House mit solidem Eigentumsmodell, Maredo mit 7 Standorten.

Sausalitos eröffnete 1994 in Ingolstadt. Der Peak lag 2017 bis 2019 bei 44 Standorten und rund 70 Millionen Euro Gruppenumsatz. Dann folgte dasselbe Muster: EQT Partners (2008, 47%-Minderheit – Hirschberger blieb Mehrheit), Apheon/Ergon (2014; 100%-Übernahme ab Oktober 2017), Arcmont Asset Management (2024, Debt-to-Equity nach Distressed-Situation). Arcmont ist ein private-debt-Fonds, kein klassischer Equity-PE – was signalisiert, dass Eigenkapitalinvestoren zu diesem Zeitpunkt bereits nicht mehr einsteigen wollten. Im März 2025 meldete Sausalitos Insolvenz an. Heute betreibt die Marke 18 Standorte unter Insolvenzverwaltung.

Maredo und Sausalitos haben die 100 nie erreicht. Die Mauer traf sie früher – bei 60 und bei 44. Das erklärt, warum die These keine magische Zahl sein kann. Sie beschreibt einen Mechanismus: Private-Equity-Rotation entzieht einer Marke schrittweise die Substanz, die sie bräuchte, um Servicekonstanz auf wachsender Fläche zu sichern. Ketten mit starkem Gründer-Modell und interner Kapitalstruktur (Block House, Peter Pane) laufen länger, bevor der Mechanismus greift. Ketten mit dünner Marge und häufigem Eigentümerwechsel treffen die Mauer schon bei der Hälfte.

Dass die Zahl 100 dabei nicht rein symbolisch ist, zeigt ein amerikanischer Fall mit seltener Eindeutigkeit. Chevy's Fresh Mex expandiert aggressiv auf genau 100 Standorte – und kollabiert danach auf 22. Die zeitgenössische Branchenanalyse dokumentiert ohne Umschweife: „Chevy's became one of the many restaurant chains ruined by over expansion when it expanded to a total of 100 different locations. Unfortunately, it happened too fast.“ Chevy's ist kein Beweis für ein Gesetz. Es ist der am präzisesten datierte Beleg, dass die Schwelle nicht beliebig ist.

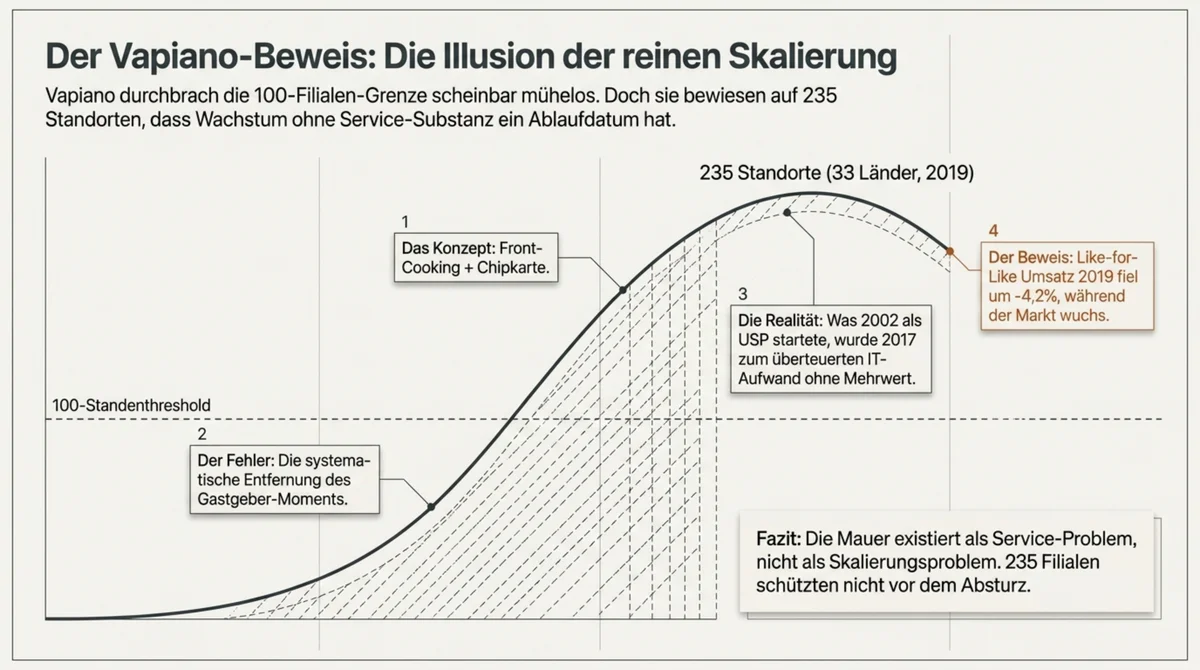

Ein weiterer Fall macht das Muster international sichtbar: Vapiano überschritt die 100-Standorte-Grenze, erreichte 2019 sogar 235 Restaurants in 33 Ländern – und scheiterte trotzdem. Nicht weil die Zahl zu hoch war, sondern weil das Modell keinen Service enthielt. Die Chipkarte und das Front-Cooking-Konzept entfernten den Gastgeber-Moment aus dem Restaurant-Erlebnis. Was in 2002 als Differenzierungsmerkmal funktionierte, war 2017 ein überteuerter IT-Aufwand ohne Gäste-Mehrwert. Der Like-for-Like-Umsatz lag 2019 bei minus 4,2 Prozent, während der Gesamtmarkt zweistellig wuchs. Die Mauer existiert als Service-Problem – nicht als Skalierungsproblem. Vapiano bewies es auf 235 Standorten.

Die Ausnahme und was sie erklärt: L'Osteria

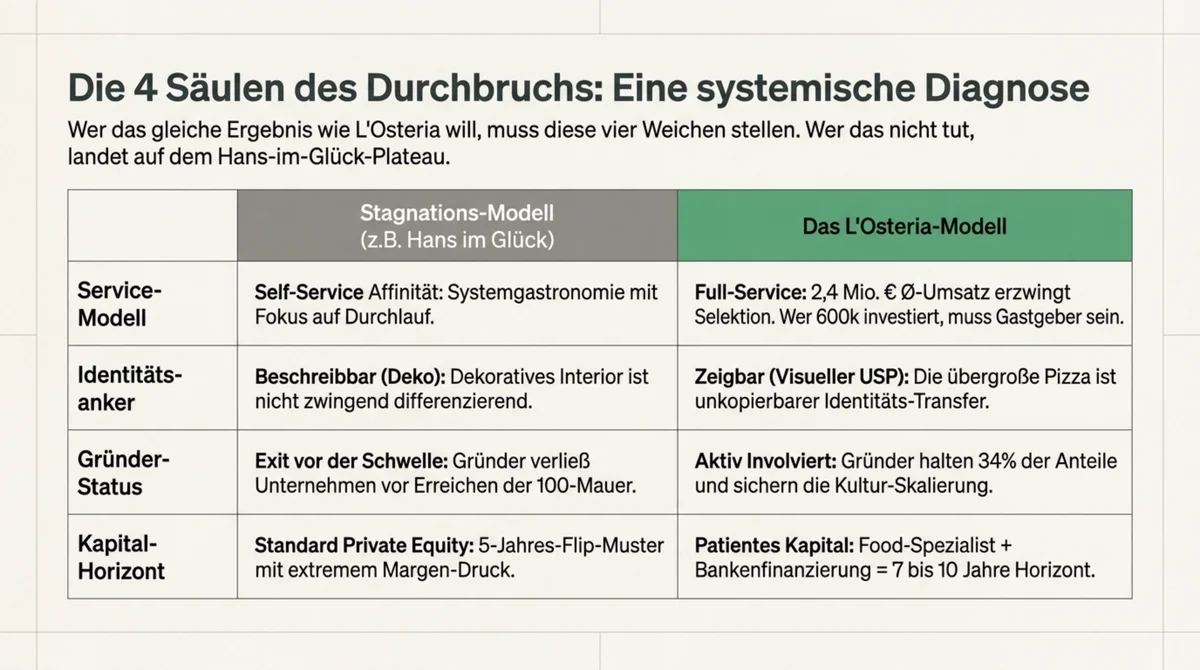

L'Osteria ist die Marke, die in Deutschland die 100-Standorte-Schwelle nicht nur erreicht, sondern verdoppelt hat. Die naheliegende Erklärung – Pizza ist universeller als Burger – greift zu kurz. Five Guys verkauft in den USA Burger an mehr als 1.700 Standorten profitabel. Das Produkt ist es nicht. Es sind vier strukturelle Entscheidungen, die L'Osteria von Hans im Glück und Dean & David trennen.

Full-Service-Modell. L'Osteria ist kein Selbstbedienungskonzept. Service ist im Produkt eingebaut, nicht als Zusatzleistung verstanden. Das erzeugt einen höheren Revenue per Seat – Schätzungen liegen bei rund 2,4 Millionen Euro Durchschnittsumsatz pro Standort – und es zwingt zur härteren Selektion bei Franchisepartnern. Wer 600.000 Euro investiert und ein Full-Service-Restaurant verantwortet, muss Gastgeber können. Das schließt eine Bewerbergruppe aus, die in einem Selbstbedienungsformat noch funktionieren würde.

Visueller USP. Die übergroße Pizza, die über den Tellerrand hinausragt, ist sofort erkennbar und ohne Markenverletzung schwer kopierbar. Sie liefert eine Identitätsanklopfmöglichkeit, die ein Franchisenehmer artikulieren kann: „Ich betreibe L'Osteria, das mit der großen Pizza.“ Das Birkenwald-Interior bei Hans im Glück ist dekorativ, nicht differenzierend. Es lässt sich beschreiben, aber es lässt sich nicht zeigen.

Gründer noch aktiv. Klaus Rader und Friedemann Findeis halten weiterhin 34 Prozent und sind in strategische Entscheidungen involviert. Der Identitätstransfer von Gründer zu Management ist nicht abgeschlossen – und das ist hier eine Stärke, kein Defizit. Bei Hans im Glück verließ Gründer Thomas und Gunilla Hirschberger im Januar 2020 das Unternehmen, also bevor die 100-Standorte-Schwelle erreicht war. Die Marke wurde unmittelbar danach mit dem Schutzschirmverfahren konfrontiert. Sechs Jahre später wird die 100-Marke zwar rechnerisch erreicht – durch Übernahme insolventer Franchise-Standorte, nicht durch organisches Franchise-Wachstum. Korrelation ist keine Kausalität, aber das zeitliche Muster ist auffällig: Ohne Gründer-Präsenz wird die Schwelle nicht überwunden, sondern administrativ durchlaufen.

Patientes Kapital. McWin Capital, das im März 2023 bei einer Bewertung von rund 400 Millionen Euro einstieg, ist kein klassischer PE-Generalist. Es ist ein Food-Service-Spezialist, der auch Big Mamma und Gail's Bakery hält. Die im Februar 2025 mit fünf Banken – Deutsche Bank federführend – abgeschlossene Konsortialfinanzierung über 60 Millionen Euro signalisiert einen Zeithorizont von sieben bis zehn Jahren. Das ist nicht das übliche Fünf-Jahres-Flip-Muster.

L'Osteria widerlegt die These der 100-Filialen-Mauer nicht. L'Osteria bestätigt sie. Die Marke hat das Fundament, mit dem sie skaliert, anders gelegt als die Wettbewerber, die an der Schwelle stagnieren. Wer das gleiche Ergebnis wie L'Osteria will, müsste die gleichen vier Entscheidungen acht Jahre vor der 100. Filiale getroffen haben. Wer das nicht getan hat, bekommt das Hans-im-Glück-Plateau.

Insider-Observation: Die Plattformstrategie als Geständnis

Im August 2025 übernahm L'Osteria Mehrheitsanteile an Pizza Pilgrims UK mit über 25 Standorten. Die UK-Expansion erfolgt nicht durch eigene L'Osteria-Restaurants, sondern durch eine bestehende britische Marke. Das ist keine Schwäche. Es ist die ehrlichste Diagnose zur internationalen Skalierbarkeit, die ein Ketteninhaber formulieren kann: Ein Konzept, das in Bayern funktioniert, funktioniert nicht automatisch in London. Wer das weiß, kauft lokale Kompetenz – wer es nicht weiß, eröffnet zehn Filialen und schließt neun davon wieder.

Was die Zahlen nicht zeigen: Die Multi-Brand-Kompensation

Nicht jede Kette scheitert an 100 Standorten. Manche umgehen die Schwelle durch Strukturentscheidungen, die im organischen Wachstum nicht möglich wären.

Concept Family, ehemals Enchilada Gruppe, betreibt mehr als 100 Restaurants mit 180 Millionen Euro Jahresumsatz und 3.500 Mitarbeitern. Doch diese Zahl verteilt sich auf mehr als zehn Marken: Aposto, Burrito Company, Enchilada, Pommes Freunde, Wilma Wunder und weitere. Keine Einzelmarke hat je die 100-Standorte-Schwelle überschritten. Im Juli 2025 schloss das Stuttgarter Enchilada nach 27 Jahren. Das Unternehmen nannte als Gründe gestiegene Personal-, Energie- und Wareneinkaufskosten sowie die Rückkehr zur 19-Prozent-Mehrwertsteuer ab Januar 2024. „Ausschließlich standortbezogene Gründe“, hieß es. Die Standorte, die schließen, schließen freilich immer aus standortbezogenen Gründen. Das ist keine Information, das ist eine Tautologie.

Nordsee liegt 2025 bei 240 Standorten – formal oberhalb der Schwelle. Aber mit einer Geschichte, die in die Gegenrichtung läuft: 2013 waren es noch 397 Standorte. Sechs Eigentümer in 25 Jahren. Jeder hat die Cashflow-Maschine gemolken, keiner hat substanziell in die Marke investiert. Generation X kennt Nordsee als „Bahnhofs-Fisch“. Generation Z kennt die Marke kaum. Das ist kein Skalierungsproblem, das ist ein Identitäts-Auflösungsproblem. Aber der Befund unterstreicht die These dieses Texts: Wer Skalierung ohne Servicesubstanz betreibt, dem schrumpft der Markt die Kette zurück. Die Mauer wirkt in beide Richtungen.

Ruff's Burger und Burgerheart. Im Juli 2025 übernahm Ruff's Burger mit rund 60 Standorten in Deutschland und Frankreich die 17 Burgerheart-Restaurants. Das kombinierte Ergebnis liegt bei knapp 80 Standorten. Anorganisches Wachstum durch M&A statt organischer Skalierung. Die 100-Standorte-Linie lässt sich kaufen. Ob sich damit auch die strukturellen Probleme lösen, die hinter der Linie warten – Service-Konsistenz, Franchise-Qualitätskontrolle, Identitätstransfer –, ist die offene Frage der nächsten 36 Monate.

Die Umkehrprobe: Was passiert, wenn Ketten bewusst schrumpfen

Die stärksten Belege für die Mauer kommen nicht von Ketten, die daran scheitern – sondern von Ketten, die danach zurückgebaut haben. Drei dokumentierte Fälle liefern eine ungewöhnlich präzise Gegenprobe.

McDonald's schließt über mehrere Jahre rund 500 US-Standorte. Das Ergebnis: Der Umsatz pro verbleibendem Standort steigt um 61 Prozent. Weniger Filialen, mehr Erlös pro Einheit. Outback Steakhouse schließt mehr als 40 Standorte, investiert 50 Millionen Dollar in Fleischqualität und reduziert die Tischzahl pro Servicekraft von sechs auf vier. Das erste Quartal mit positivem Gäste-Traffic seit 2021 folgt unmittelbar. Jack in the Box dokumentiert nach Standortschließungen einen Umsatzanstieg von 30 Prozent bei den verbleibenden Nachbarstandorten.

Das Muster ist konsistent: Wer schrumpft und dabei Qualität priorisiert, wächst danach pro Einheit stärker als zuvor. Nordsee liefert das deutsche Gegenbild: 397 Standorte 2013, rund 240 im Jahr 2025 – aber ohne strategischen Qualitätsfokus. Kein Rückbau, sondern passiver Zerfall. Der Unterschied zwischen beiden Mustern ist nicht die Richtung der Kurve. Es ist die Absicht dahinter.

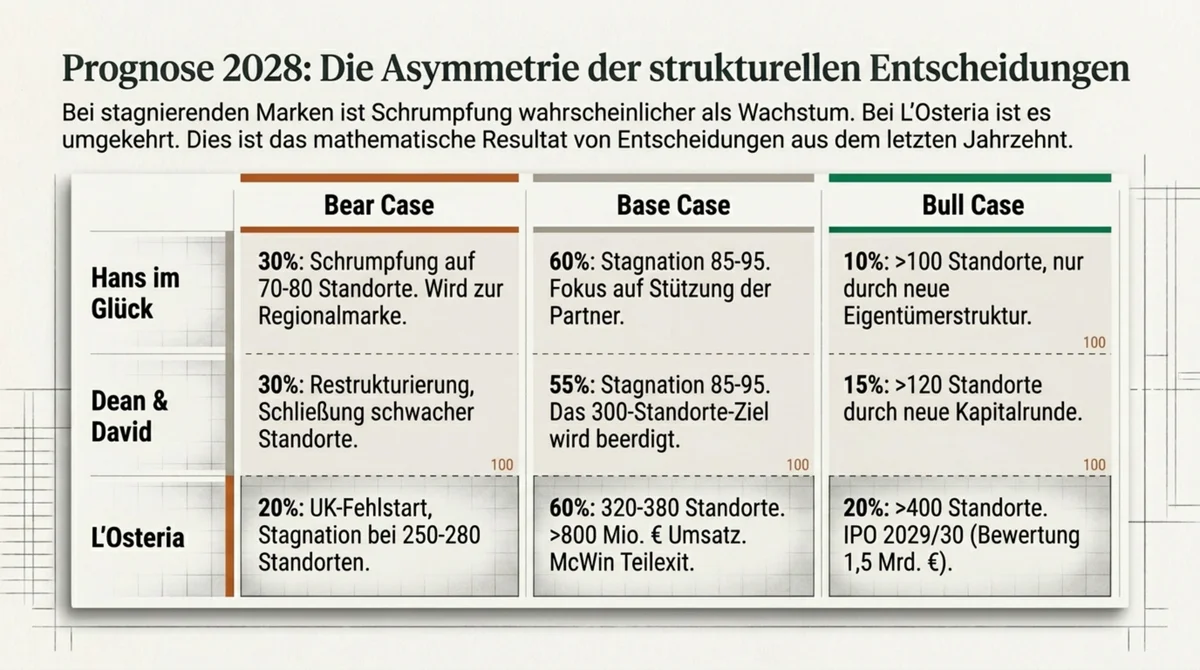

Drei Szenarien bis 2028

Hans im Glück.

Update April 2026: Die 100-Standorte-Marke ist mit der Eröffnung am Mannheimer Paradeplatz erreicht – angetrieben überwiegend durch Selbstübernahmen insolventer Franchise-Partner. Eigentümerwechsel oder Kapitalrunde sind ausgeblieben. Die Szenarien werden vor diesem Hintergrund neu gewichtet.

Base Case (65 Prozent): Stabilisierung im Korridor 95 bis 105 Standorte. Keine Nettoerweiterung durch neue Franchise-Partner. Fokus auf Franchise-Qualitätskontrolle und Eigenbetrieb übernommener Standorte. Die Geschäftsführung setzt weiter auf Stützungsmaßnahmen für schwächere Franchisepartner, was Cashflow bindet und die Marke vor weiteren Insolvenzschlagzeilen schützt.

Bear Case (25 Prozent): Weitere Franchisenehmer-Insolvenzen. Schrumpfung des Franchise-Anteils, dabei wachsender Anteil unternehmenseigener Betriebe. Standortzahl 80 bis 90, fast vollständig in Eigenregie. Hans im Glück wird in der Wahrnehmung zur süddeutschen Regionalmarke unter Zentralmanagement.

Bull Case (10 Prozent): Frisches Kapital aus einem Teilverkauf. Konsolidierung des Managements. Mehr als 130 Standorte bis 2028 – unter einer anderen Eigentümerstruktur als heute. Die quantitative 100-Schwelle wurde im April 2026 erreicht. Was fehlt, ist die strukturelle Erneuerung, die einen Bull Case ausmachen würde.

Dean & David.

Base Case (55 Prozent): Stagnation bei 85 bis 95 Standorten. Das 300-Standorte-Ziel aus 2021 bleibt unerreicht und wird nicht offiziell beerdigt, sondern stillschweigend ersetzt.

Bear Case (30 Prozent): McGovern initiiert eine Neuausrichtung oder einen Exit. Restrukturierung auf den Kernmarkt mit Schließung schwacher Standorte.

Bull Case (15 Prozent): Neue Kapitalrunde, Repositionierung, mehr als 120 Standorte bis 2028.

L'Osteria.

Base Case (60 Prozent): 320 bis 380 Standorte bis 2028. UK-Geschäft via Pizza Pilgrims konsolidiert. Systemumsatz über 800 Millionen Euro. McWin bereitet Teilexit für 2027 oder 2028 vor – entweder über IPO oder Secondary an einen größeren Finanzinvestor.

Bear Case (20 Prozent): UK-Fehlstart belastet die Konzernmarge. Stagnation bei 250 bis 280 Standorten. McWin verkauft unterhalb der Erwartung.

Bull Case (20 Prozent): Mehr als 400 Standorte 2028. IPO 2029 oder 2030 bei einer Bewertung von 1,5 Milliarden Euro.

Auffällig ist die Symmetrie der Szenarien. Bei den stagnierenden Marken liegt die Wahrscheinlichkeit für Schrumpfung höher als für Wachstum. Bei L'Osteria ist es umgekehrt. Das ist keine Marktstimmung, das ist die Folge struktureller Entscheidungen, die acht bis zwölf Jahre zurückliegen.

Die Mauer existiert nicht als Zahl. Sie existiert als Qualitätsproblem. Wer 100 Standorte ohne Service-Substanz skaliert, baut 100 Möglichkeiten für Enttäuschungen. Der deutsche Gast reklamiert selten – er kommt einfach seltener. Franchise-Ketten, die diesen Mechanismus verstehen, skalieren langsamer und stabiler. Die, die ihn nicht verstehen, erklärt das erste Schutzschirmverfahren.

Quellen

- Hans im Glück Franchise GmbH, Bundesanzeiger (Jahresabschlüsse, diverse)

- Hogapage Nachrichten: „Hans im Glück eröffnet 100. Restaurant“ (24. April 2026, Mannheim Paradeplatz)

- Franchising-network.de: „Insolvenzen bei Hans im Glück Franchise-System“, 2025

- Osthessen-Zeitung.de: „Betreiber von Hans im Glück Fulda insolvent“, Juni 2025

- Wikipedia DE: „Hans im Glück (Restaurantkette)“, Stand April 2026

- Five Guys Germany GmbH, Bundesanzeiger; Berichterstattung food-service.de, 25. November 2025

- L'Osteria SE, Pressemitteilung „200. Restaurant“, 24. Februar 2025

- L'Osteria SE, Pressemitteilung „Pizza Pilgrims“, August 2025

- Wirtschaftswoche: „Wie L'Osteria die internationale Expansion vorantreibt“, 2025

- Bundesverband der Systemgastronomie (BdS), Branchendaten 2024; Mitgliederprofile L'Osteria, Burger King

- Ruff's Burger, Pressemitteilung Burgerheart-Übernahme, 31. Juli 2025

- Tageskarte.io: „Enchilada Stuttgart schließt nach 27 Jahren“, Juli 2025

- Concept Family, Pressemitteilung 2024 (franchiseportal.de)

- Block Gruppe, Unternehmenswebsite (block-gruppe.de)

- Vapiano Standortseite (vapiano.de), Stand April 2026

Michael Krause analysiert die Struktur der deutschsprachigen Gastronomie. Seit 2001 berät er Betreiber. Publikation: GastroInsider.de. Kontakt: kontakt@gastroinsider.de