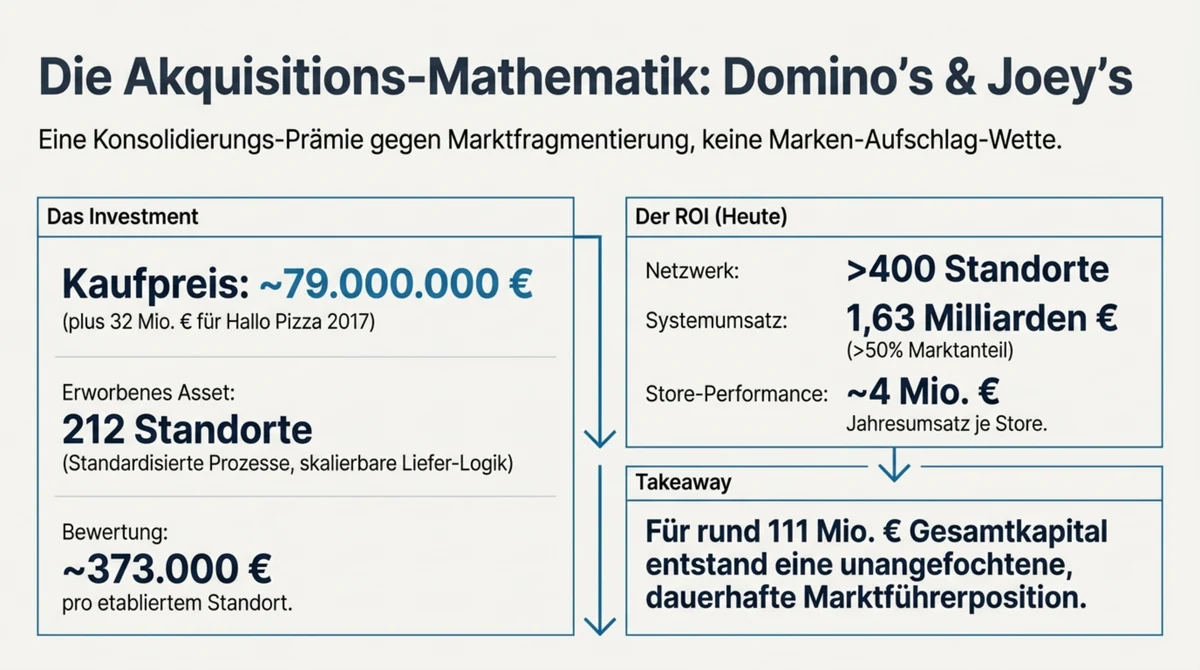

Domino's Pizza hat in Deutschland zwei Eintritts-Strategien nacheinander getestet – im selben Markt, unter derselben Muttergesellschaft, gegen dasselbe Wettbewerbsumfeld. Zwischen 2010 und 2015 eröffnete der Konzern rund zwanzig Filialen in Eigenregie, während der Marktführer Joey's Pizza auf etwa 212 Standorte kam. 2015 wechselte die Strategie: Statt weiter gegen Joey's zu bauen, kaufte Domino's Joey's. Der Preis lag bei rund 79 Millionen Euro. Zehn Jahre später operiert Domino's Deutschland mit über 400 Standorten, einem Systemumsatz von 1,63 Milliarden Euro und einem Marktanteil von mehr als 50 Prozent im organisierten Pizza-Delivery. Fünf Jahre Greenfield-Wachstum hatten rund fünf Prozent dieses Ergebnisses geliefert. Eine einzelne Akquisition hat den Rest in Wochen hergestellt.

Verwandte Artikel: Kalkulation Akquisition • Businessplan

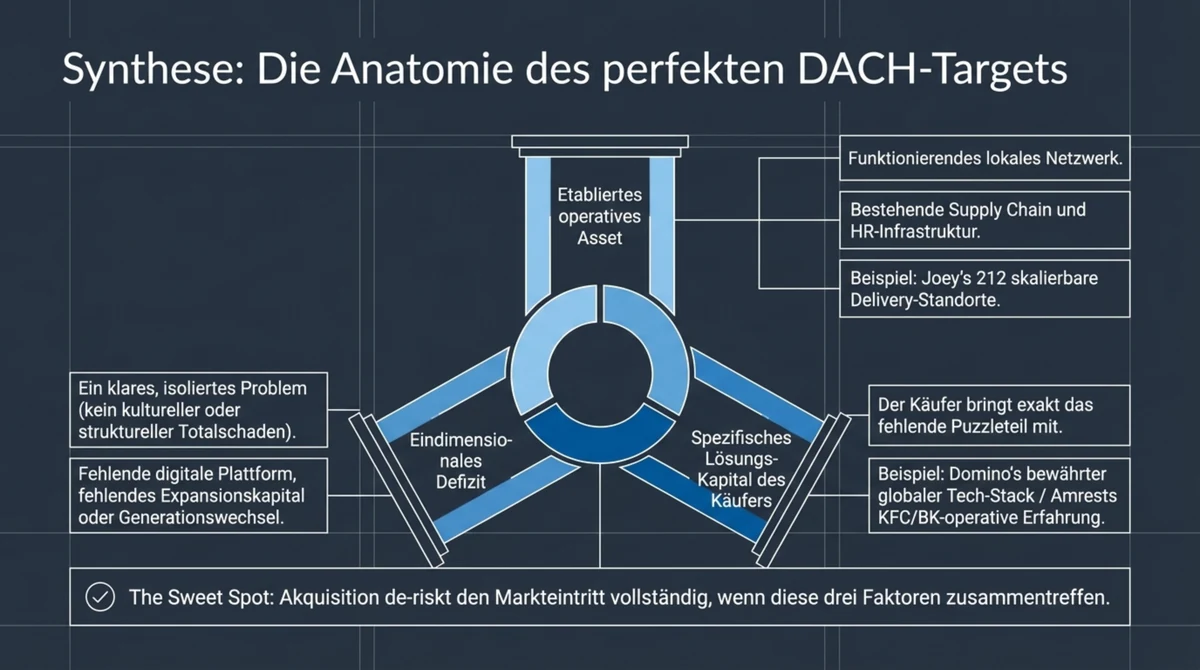

TL;DR: Im reifen DACH-Gastronomie-Markt schlägt Akquisition eines Marktführers mit strukturellem Defizit die Greenfield-Replikation des Heimatmarkt-Playbooks – wenn das Zielunternehmen operativ etabliert ist, sein Defizit eindimensional und vom Käufer lösbar, und der Markt reif für die Lösung ist. Greenfield-Entries ohne lokales Asset streuen im untersuchten Sample über Stagnation und Rückzug; Akquisitionen tun das nicht.

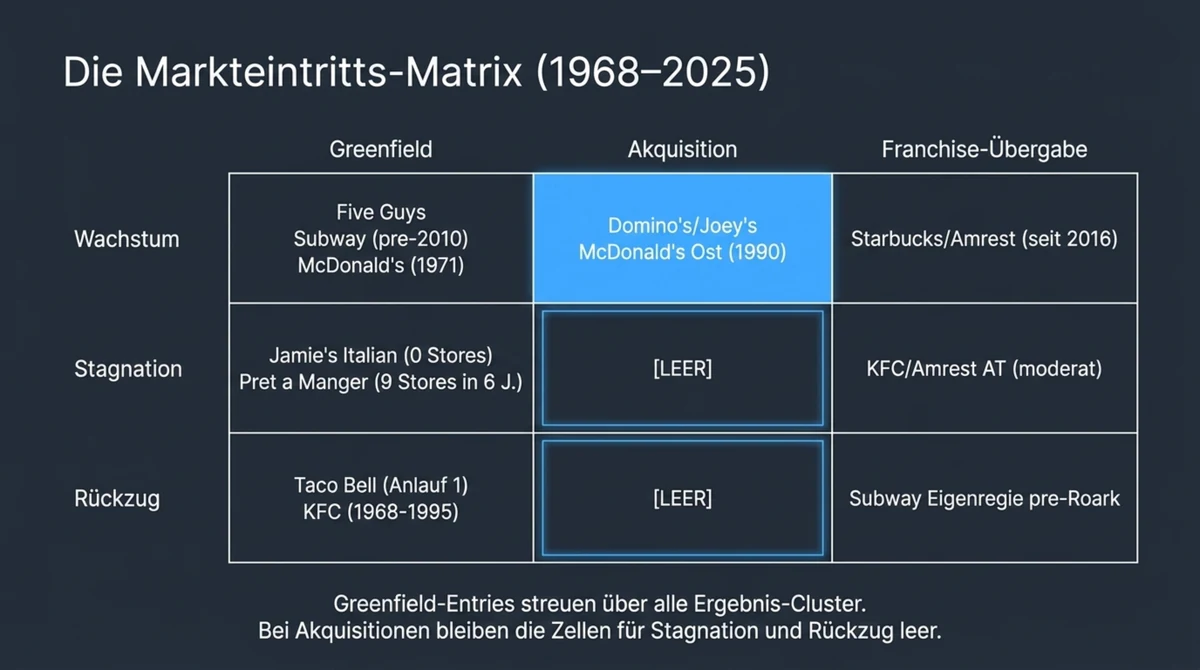

Die Eintritts-Matrix hat eine leere Zelle – und das ist der Artikel

Die folgende Matrix trägt zehn internationale Ketten über die Dimensionen Eintrittsform und Ergebnis-Cluster ein. Die Auswahl stützt sich auf eine Markteintritt-Datenbank gastroinsider.de mit 265 Datenzeilen, Zeitraum 1968 bis 2025.

| Greenfield | Akquisition | Franchise- oder Operator-Übergabe | |

|---|---|---|---|

| Wachstum | Subway DE (1999–2010, Segment-Vakuum); McDonald's DE (seit 1971) | Domino's/Joey's (seit 2015); McDonald's Ost (1990–1992, de facto) | Starbucks/Amrest (seit 2016) |

| Stagnation | Pret a Manger DE (9 Standorte in 6 Jahren); KFC PepsiCo-Ära (1968–1995) | – | KFC/Amrest AT (seit 2017, moderat) |

| Rückzug | Five Guys DE (seit 2017, ~35 Sites, EUR 60m+ Verluste, Going-Concern); Jamie's Italian DACH (2013–2019, 0 Standorte); Taco Bell Anlauf 1 (2009–2012) | – | Subway Eigenregie pre-Roark (Strukturübergabe 2023, offen) |

Die Zellen Akquisition–Stagnation und Akquisition–Rückzug sind leer. Greenfield-Entries streuen über alle drei Ergebnis-Cluster.

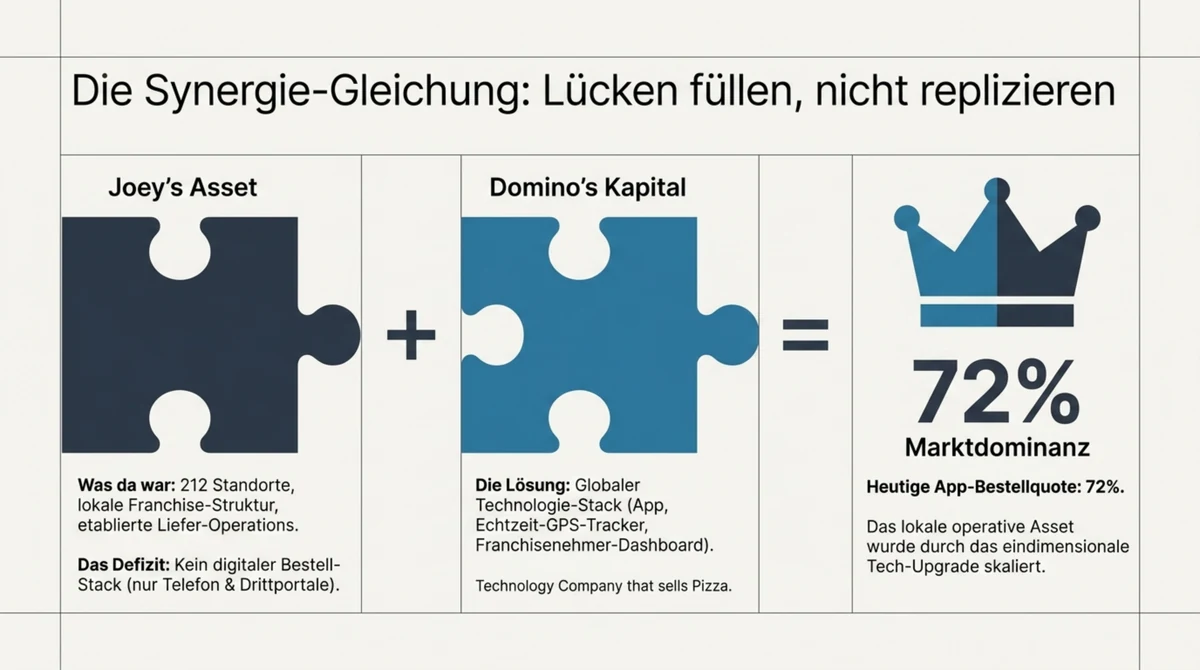

Joey's hatte ein Asset, dem genau eine Zutat fehlte – und Domino's brachte genau diese

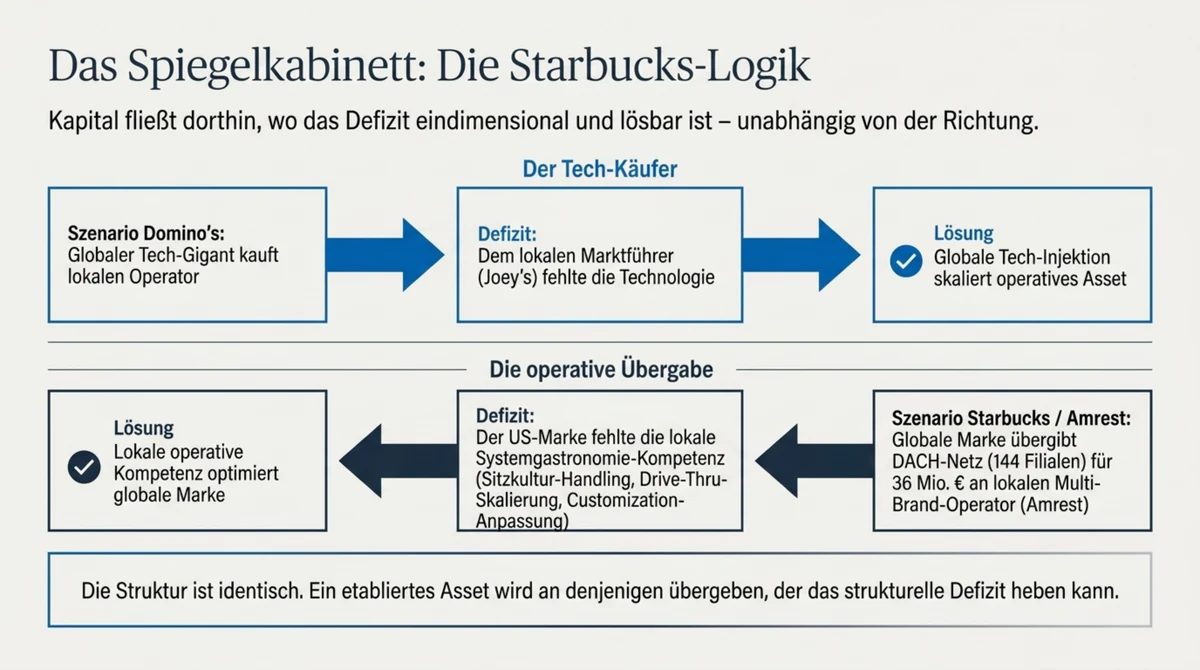

Joey's Pizza war seit 1988 organisch gewachsen. Der Hamburger Gründer Carsten Gerlach baute ein Franchise-System mit standardisierten Prozessen und skalierbarer Liefer-Logik auf; bis 2015 waren daraus 212 Filialen geworden, mit einem Systemumsatz im dreistelligen Millionen-Euro-Bereich und einer Marktführerposition im deutschen Pizza-Delivery. Was Joey's nicht hatte, war ein digitaler Bestell-Stack. Keine eigene App, kein Echtzeit-Liefertracker, kein integriertes Franchisenehmer-Dashboard. Die Bestell-Logik lief über Telefon und Drittportale.

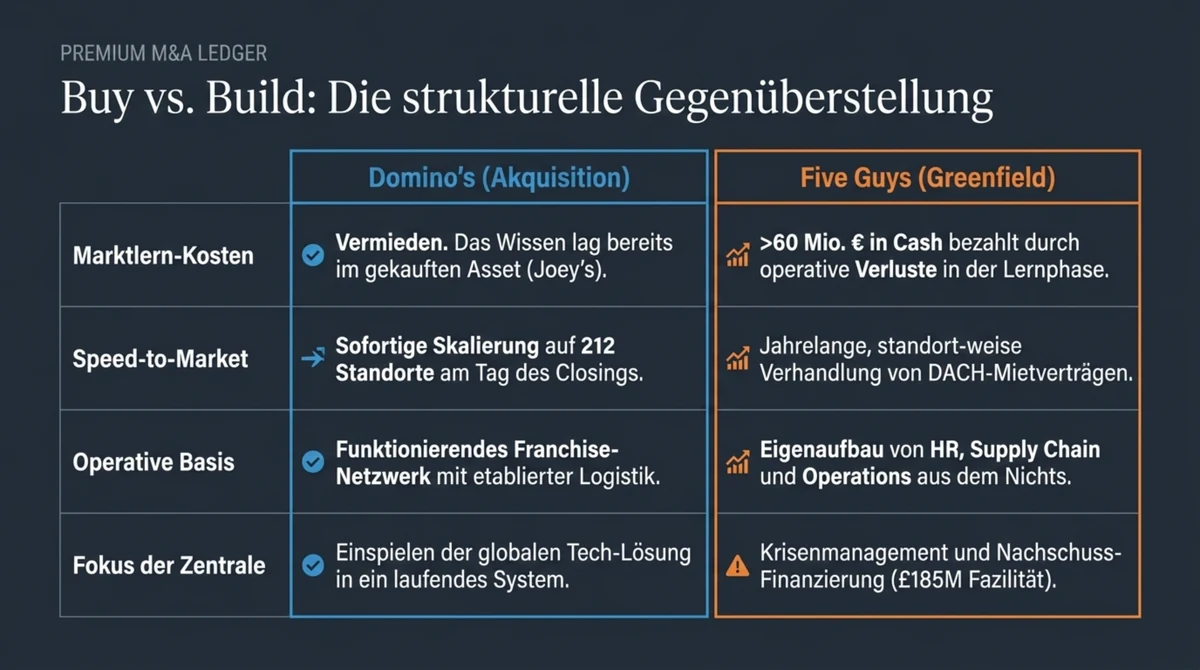

Domino's brachte exakt dieses fehlende Element mit. Der Konzern hatte seinen globalen Technologie-Stack in mehr als siebzig Märkten weiterentwickelt, App und GPS-Tracker waren ausgereift, die interne Positionierung lautete bereits „Technology Company that sells Pizza“. Der Kaufpreis entspricht bei 212 Stores einer Bewertung von etwa 373.000 Euro pro Standort – eine Konsolidierungs-Prämie gegen Marktfragmentierung, keine Marken-Aufschlag-Wette. Ergebnis der Integration: Aus 212 wurden bis 2024 über 400 Standorte; die App-Bestellquote liegt bei 72 Prozent, der durchschnittliche Jahresumsatz je Store bei rund vier Millionen Euro. Die 2018 folgende Übernahme des Zweitplatzierten Hallo Pizza für etwa 32 Millionen Euro eliminierte den letzten relevanten Wettbewerber. Für insgesamt rund 111 Millionen Euro entstand eine unangefochtene Marktführerposition.

Wer in DACH ohne lokales Asset startet, bezahlt die Marktlern-Kosten in Cash

Drei Kontrapunkte zeigen die Kostenseite der umgekehrten Entscheidung. Five Guys trat 2017 Greenfield in Deutschland ein. Sieben Jahre später stehen im Handelsregister Düsseldorf kumulierte Verluste von mehr als 60 Millionen Euro, die Muttergesellschaft hat im August 2025 eine Kreditfazilität über 185 Millionen Pfund bis 2030 aufgenommen, um die Expansion in Deutschland, Frankreich und Spanien überhaupt fortsetzen zu können. Die Preis-Erlebnis-Mechanik hinter dem deutschen Five-Guys-Verlust ist an anderer Stelle ausgeführt. Jamie's Italian vergab 2013 Franchise-Rechte für Deutschland und kündigte Standorte in Düsseldorf, München, Köln und Frankfurt an. Eröffnet wurde keiner. Die Mietverhandlungen scheiterten an deutschen Marktkonditionen, bevor die UK-Insolvenz 2019 die DACH-Pläne final beendete. Taco Bell versuchte 2009 einen Greenfield-Einstieg und zog drei Jahre später mit drei bis fünf stillschweigend geschlossenen Standorten wieder ab.

Allen drei Fällen gemeinsam ist das Fehlen eines lokalen Assets als Landungsplatz. Die Unternehmen bezahlten für das, was Domino's über den Kaufpreis vermieden hat: die Kosten des Markt-Lernens auf eigene Rechnung. Die Five-Guys-Zahlen stammen aus den publizitätspflichtigen Jahresabschlüssen der Five Guys Germany GmbH, schließen die operativen Verluste bis 2023 ein und sind damit konservativ geschätzt – die Jahre 2024 und 2025 addieren weitere Millionenbeträge.

Die Starbucks-Übergabe an Amrest zeigt die Rückwärts-Version derselben Logik

Starbucks hatte in DACH zunächst auf Eigenregie gesetzt und 144 Filialen aufgebaut. Der Konzern diagnostizierte dabei eine Reihe operativer Defizite, die aus der Zentrale in Seattle nicht zu beheben waren: deutsche Gäste bestellten selten die margenstarken Customization-Optionen, die Sitzkultur verlängerte die Verweildauer und verringerte den Bon-Durchsatz, ein Drive-Thru-Netz fehlte. 2016 übergab Starbucks Corp. die DACH-Operations an Amrest für rund 36 Millionen Euro. Amrest, ein in Mittel- und Osteuropa etablierter Multi-Brand-Operator mit KFC-, Pizza-Hut- und Burger-King-Erfahrung, brachte die operative Systemgastronomie-Kompetenz mit, die der Markenträger nicht hatte. Seither skaliert Amrest das deutsche Netz selektiv weiter, einschließlich erster Drive-Thru-Piloten ab 2023.

Die Struktur ist identisch mit dem Domino's-Fall, nur spiegelverkehrt. Ein etabliertes Asset wird an denjenigen übergeben, der das strukturelle Defizit heben kann. Bei Domino's kaufte der internationale Konzern den lokalen Marktführer, um dessen Digital-Defizit zu beheben; bei Starbucks übergab der internationale Konzern das lokale Netz an einen operativ kompetenteren Partner. Beide Transaktionen folgen derselben Logik: Kapital fließt dorthin, wo das Defizit eindimensional und lösbar ist.

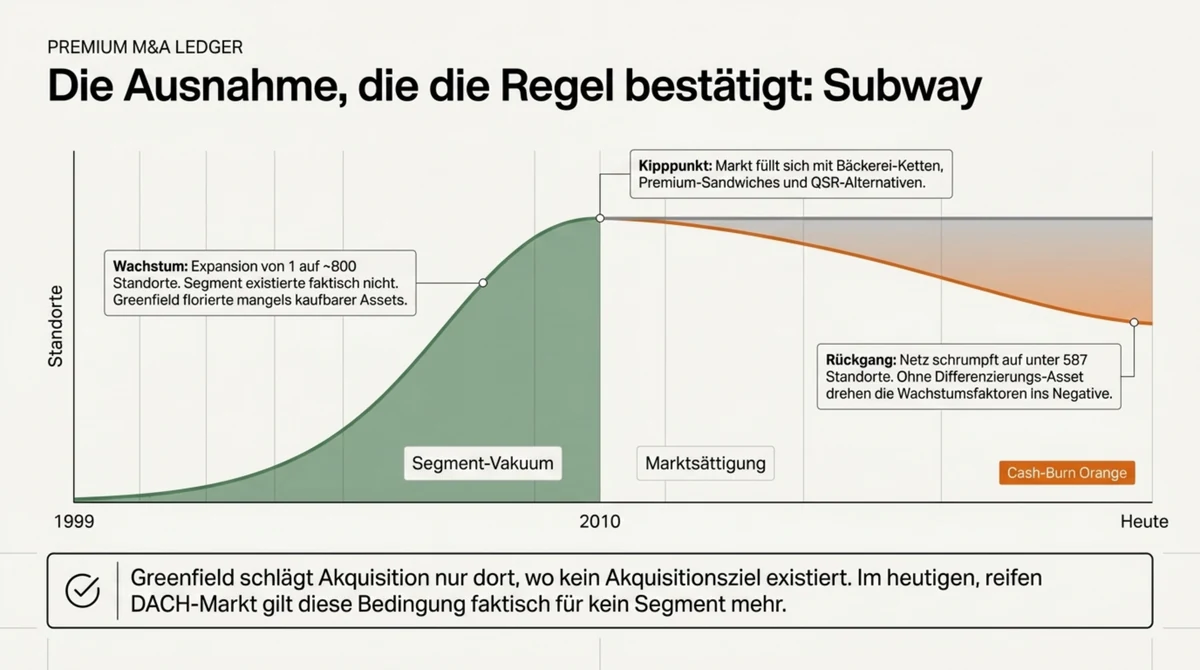

Subway 1999 ist die einzige Ausnahme – und sie erklärt, warum sie keine mehr ist

Subway kam 1999 als erster Sandwich-QSR nach Deutschland. Das Segment existierte faktisch nicht; es gab kein Asset zu kaufen. Das Unternehmen wuchs Greenfield von einem auf rund 800 Standorte bis 2010 – in Tempo und Skala die schnellste Expansion unter allen zehn untersuchten Companies im DACH-Markt. Ab 2010 kippte die Kurve: Bis 2013 sank das Netz auf 587 Standorte, heute liegt die Zahl deutlich darunter. Die Greenfield-Ausnahme funktionierte, solange das Segment-Vakuum anhielt. Sobald der Markt besetzt war – durch Bäckerei-Ketten, Premium-Supermarkt-Sandwiches und QSR-Alternativen – kippten dieselben strukturellen Faktoren ins Negative, die Joey's 2015 zum attraktiven Akquisitionsziel gemacht hatten. Ein dichtes Netz ohne Differenzierungs-Asset wird entweder gekauft oder schrumpft. Die Subway-Ausnahme bestätigt damit die Regel: Greenfield schlägt Akquisition, wo kein Akquisitionsziel existiert. Im heutigen DACH-Gastronomie-Markt gilt diese Bedingung für kaum noch ein Segment.

Was das strukturell bedeutet

Die Eintrittsfrage in einen reifen DACH-Gastronomie-Markt ist nicht mehr eine Frage von Geschwindigkeit, Markenkraft oder Replikationsdisziplin. Sie ist eine Frage der Asset-Auswahl. Die Kandidaten sind sichtbar: marktführende Ketten ohne digitale Plattform, regional dominante Konzepte ohne Expansionskapital, Franchise-Systeme im Generationsübergang, Premium-Konzepte mit Eigenkapital-Erosion. Wer den nächsten Domino's-Joey's-Moment im deutschen Markt antizipieren will, sucht nicht nach Gründungs-Narrativen, sondern nach strukturellen Defiziten in bestehenden Systemen – und nach dem Kapital, das bereit ist, diese Defizite gegen Eigenkapital zu heben.

Quellen

- Bundesanzeiger / Handelsregister Hamburg HRB 106171 – Domino's Pizza Deutschland GmbH (vormals Joey's Pizza Service)

- Bundesanzeiger / Handelsregister Düsseldorf HRB 79860 – Five Guys Germany GmbH Jahresabschlüsse 2017–2023

- Domino's Pizza Enterprises Ltd. – Geschäftsberichte 2015–2024 (ASX: DMP)

- Domino's Pizza Group plc / DPE – Pressemitteilungen zur Joey's-Akquisition 2015 und Hallo-Pizza-Akquisition 2018

- Amrest Holdings SE – Pressemitteilung zur Starbucks-DACH-Übernahme 2016

- Allegra Foodservice Database / handelsdaten.de – Standortzahlen Subway DE 2010–2013

- Eigene Markteintritt-Datenbank gastroinsider.de, 10 Company-Files, 265 Datenzeilen, 22 Spalten

Michael Krause analysiert die Struktur der deutschsprachigen Gastronomie. Seit 2001 berät er Betreiber. Publikation: gastroinsider.de. Kontakt: info@gastroinsider.de