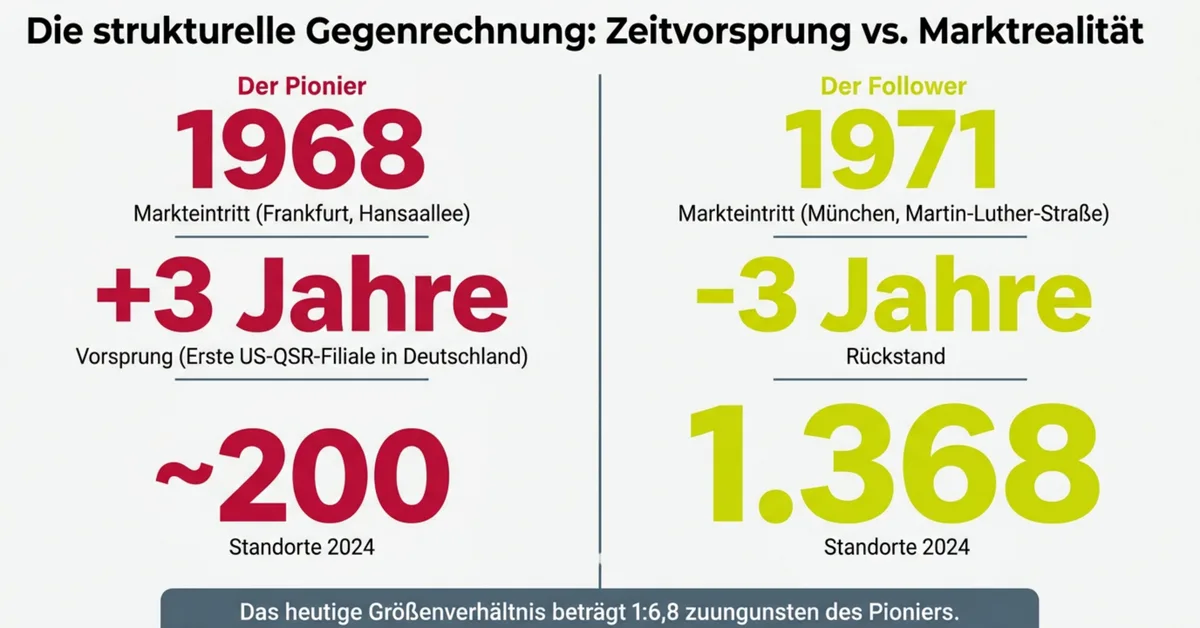

Im September 1968 eröffnete an der Frankfurter Hansaallee die erste US-amerikanische Fast-Food-Filiale in Deutschland. Das Schild trug drei Buchstaben: KFC. Drei Jahre bevor McDonald's im Dezember 1971 in der Münchner Martin-Luther-Straße seinen ersten deutschen Standort einweihte. Acht Jahre bevor Burger King 1976 nach Neu-Isenburg kam. Die Kentucky Fried Chicken Corporation war der Pionier des deutschen QSR-Marktes, im strengen Wortsinn als erste Marke einer Kategorie, die es im Deutschland der späten 1960er Jahre noch nicht gab. 57 Jahre später operiert KFC in Deutschland mit rund 200 Standorten. McDonald's mit 1.368. Das Verhältnis beträgt 1:6,8 zuungunsten des Pioniers.

TL;DR: Pionierstatus im DACH-QSR-Markt schützt nicht vor struktureller Bedeutungslosigkeit. Von zehn US- und UK-Ketten, die zwischen 1968 und 2018 in Deutschland eingetreten sind, korreliert das Eintrittsjahr nicht mit der heutigen Filialzahl. Der Unterschied entscheidet sich an der Investment-Seite: Systemaufbau, konsistenter Werbeaufwand und kulturelle Lokalisierung erklären die Marktposition 2024 deutlich besser als Timing. KFC stagnierte zwischen 1972 und 1995 auf rund zehn bis zwölf Standorten, während McDonald's in derselben Zeit von null auf über fünfhundert wuchs. Wer als Erster kommt, aber nicht investiert, wird vom Zweiten überholt.

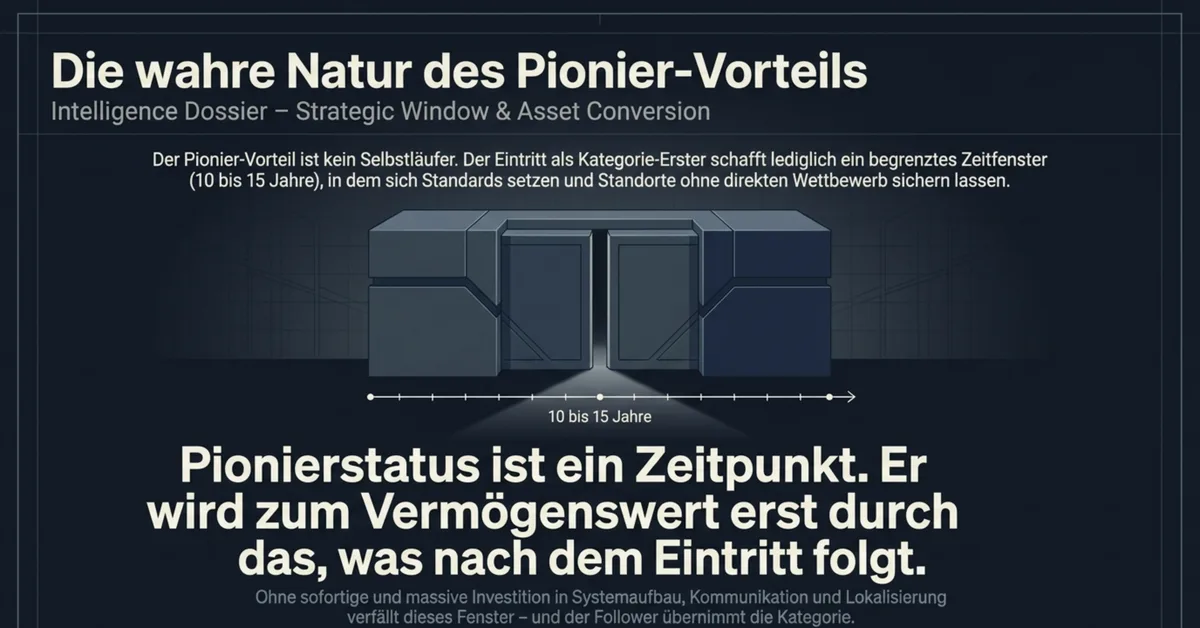

Der Pionier-Vorsprung verfiel, weil ihm kein Investment folgte

KFC Deutschland lief die ersten zwei Jahre wie geplant. Im September 1970 – 24 Monate nach dem Eintritt – betrieb die Kette nach eigenen Angaben fünfzehn Restaurants im Bundesgebiet. Dann stoppte die Expansion. Bis in die frühen neunziger Jahre hinein verharrte die Filialzahl zwischen zehn und zwölf Standorten, zeitweise mit rückläufigen Werten. Die dokumentarisch gesicherte Tiefe liegt um 1995: Sekundärquellen belegen rund zwölf Stores – weniger, als KFC bereits 1970 geführt hatte.

Die Erklärung ist strukturell, nicht konzeptionell. Während McDonald's mit der Hamburger University ab 1961 ein globales Franchise-Schulungssystem aufbaute, besaß KFC Deutschland keine vergleichbare Infrastruktur. Bis 2013 existierte weder ein bundesweites TV-Werbebudget noch ein dokumentiertes Innenstadt-Priorisierungsmodell, und der Franchise-Pool blieb auf einzelne familiengeführte Partnerschaften beschränkt, darunter die Familie Klink, die in dritter Generation als Multi-Unit-Operator in Bayern tätig ist.

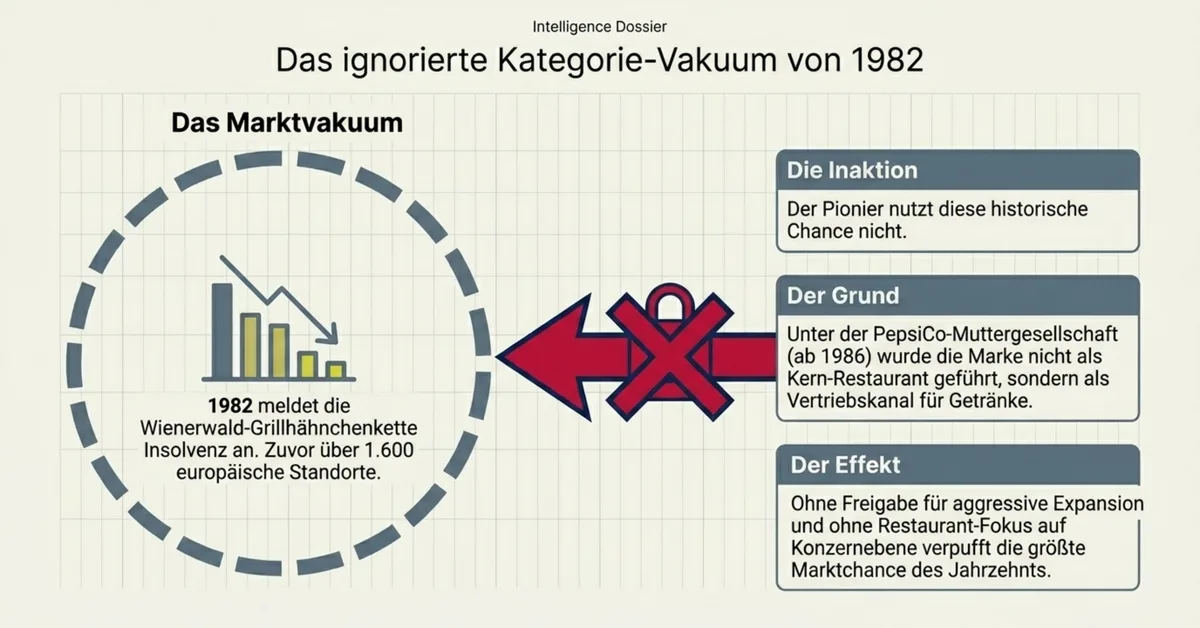

Auf Konzernebene kam erschwerend hinzu: PepsiCo übernahm KFC 1986 für 850 Millionen US-Dollar, nicht primär wegen der Restaurantmarke, sondern als Distributionskanal für Pepsi-Getränke. Die strategische Priorisierung des deutschen Marktes war in dieser Konstellation marginal. Die Wienerwald-Grillhähnchenkette, die 1978 mit mehr als 1.600 europäischen Standorten ihren Höhepunkt erreichte und 1982 erstmals insolvent ging, schrumpfte bis heute auf unter 20 Standorte – der österreichische Ableger meldete im August 2025 endgültig Insolvenz an. Die Kette prägte die deutsche Hähnchen-Gastronomie – und überließ der Kategorie ein Vakuum, das KFC nicht besetzte. Erst der YUM!-Spinoff vom 6. Oktober 1997 trennte die Restaurantsparte von der Getränkeseite. Das einhundertste Deutschland-Restaurant eröffnete 2013 an der Autobahn A9 in Schweitenkirchen, 45 Jahre nach Markteintritt. Im selben Jahr lief die erste bundesweite KFC-Fernsehkampagne.

McDonald's kam als Follower – und baute, was KFC unterließ

Die Münchner Martin-Luther-Straße öffnete im Dezember 1971. Drei Jahre nach KFC, in einer Stadt, die KFC bis dahin nicht bedient hatte. Die Expansionsgeschwindigkeit der ersten Dekade lief unspektakulär. Ende der siebziger Jahre betrieb McDonald's in Deutschland einige Dutzend Filialen, Ende der achtziger erreichte die dreistellige Marke. Die eigentliche Beschleunigung folgte nach 1990.

Die Wiedervereinigung öffnete fünf Bundesländer mit kaufkräftiger, westlich konsumierender Bevölkerung und nahezu nicht existenter systemgastronomischer Infrastruktur. McDonald's nutzte dieses Fenster mit mehreren Eröffnungen pro Woche. Bis 2000 hatte Deutschland über 1.200 McDonald's-Filialen – in denselben Jahren, in denen KFC sich mühte, die Stagnationstiefe zu verlassen.

Drei Investitionen verdichten die Asymmetrie. Die Agentur Heye & Partner aus Unterhaching entwickelte 2003 den Global-Slogan „I'm lovin' it“; die erste Kampagne lief am 2. September 2003 zeitgleich in 118 Ländern. Der McRib, 1981 in den USA als Testprodukt eingeführt, wurde in Deutschland zu einem saisonal wiederkehrenden Medienereignis, das bis heute jede Wiedereinführung als öffentliches Gespräch funktioniert. Das McCafé-Konzept übernahm ab 2004 den Kaffee-Markt in einer Geschwindigkeit, die McDonald's bis 2010 zur zweitgrößten Kaffeehauskette Deutschlands machte. Die strukturellen Referenzanker für Preis und Erlebnis im deutschen Markt sind an anderer Stelle analysiert (Preis-Erlebnis-Kontext-Fehler DACH).

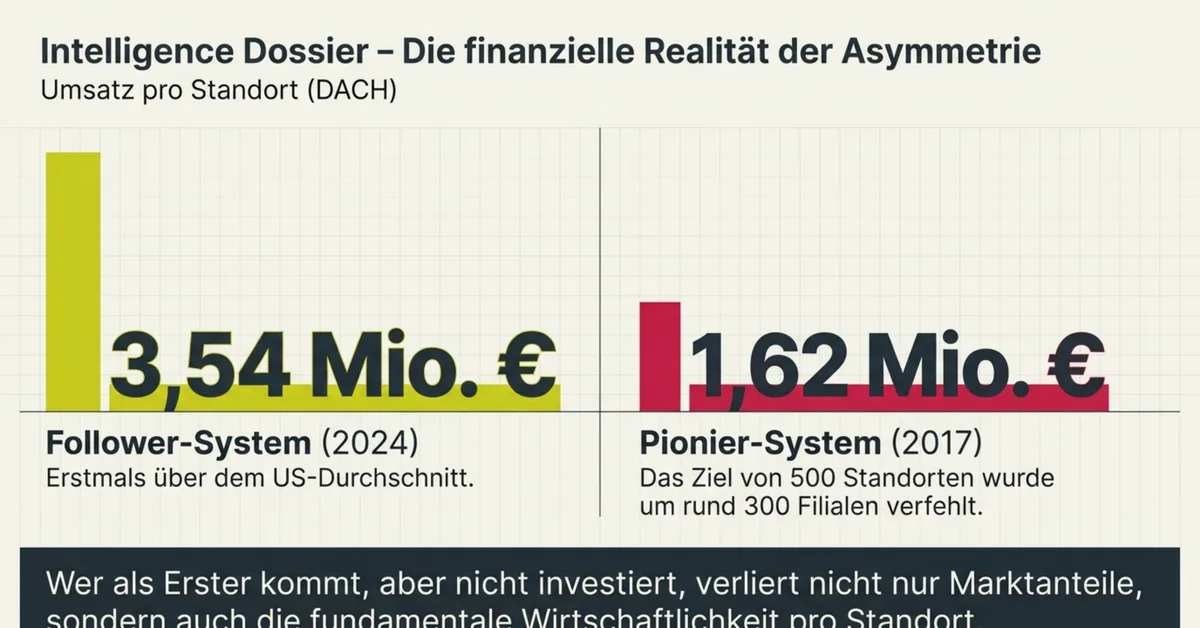

In der Summe entstand, was KFC unterlassen hatte: ein System aus kulturell verankerten Produkten, konsistenter Kommunikation und industrieller Franchise-Infrastruktur. Nach Angaben des Wertschöpfungsberichts 2024 erwirtschaftet McDonald's Deutschland einen Umsatz pro Standort von 3,54 Millionen Euro – das nähert sich dem US-Durchschnitt von rund 3,96 Mio USD (FY2024, ≈ 3,67 Mio Euro), liegt aber knapp darunter. KFC Deutschland erreichte 2017 laut food-service.de rund 1,62 Millionen Euro pro Store – weniger als die Hälfte. Das 2018 öffentlich verkündete Ziel, bis Mitte der zwanziger Jahre auf 500 deutsche Standorte zu wachsen, wurde um rund 300 Standorte verfehlt.

Pionierstatus korreliert nicht mit heutigem Marktanteil – die Zahlen zeigen es

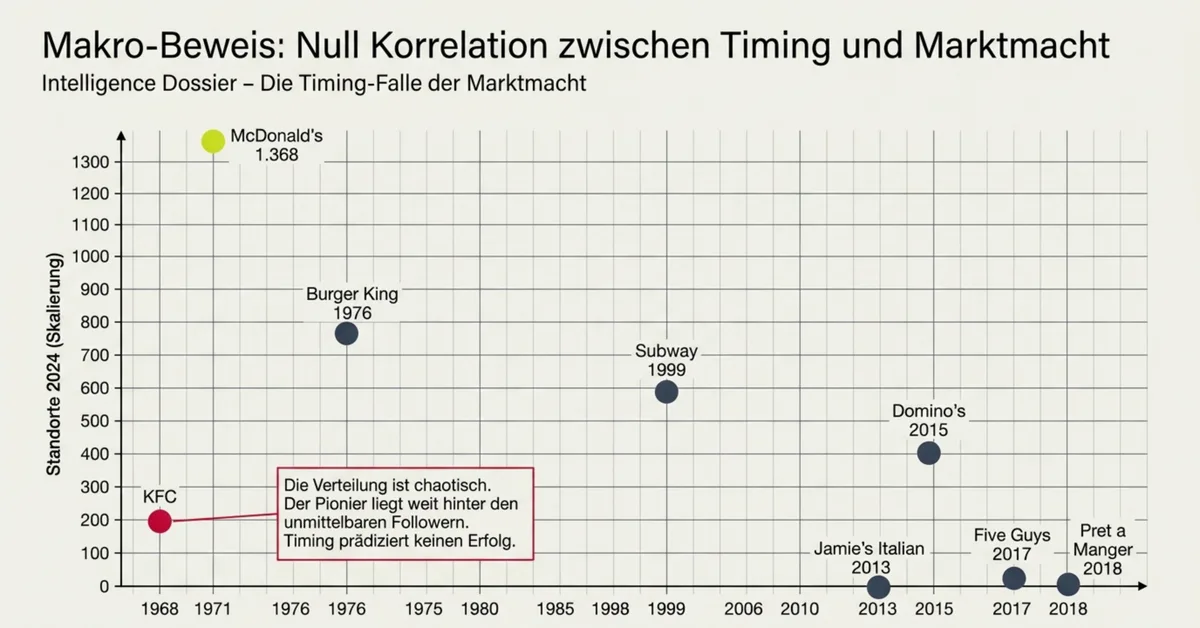

Die Spanne reicht von 1968 bis 2018. Zehn US- und UK-Ketten sind zwischen diesen Daten in den deutschen QSR-Markt eingetreten. Ihre heutige Filialzahl ist gegen die Eintrittsjahr-Reihenfolge verteilt.

| Kette | Eintritt Deutschland | Standorte 2024 |

|---|---|---|

| KFC | 1968 (Frankfurt) | ~200 |

| McDonald's | 1971 (München) | 1.368 |

| Burger King | 1976 (Neu-Isenburg) | ~760 |

| Joey's / Domino's | 1988 Joey's / 2015 Übernahme | 407 |

| Subway | 1999 | 587 (Peak 800, 2010) |

| Starbucks | 2002 | ~170 |

| Taco Bell | 2009 (1. Anlauf) / 2023 (2. Anlauf) | 8–15 |

| Jamie's Italian | 2013 (angekündigt) | 0 real eröffnet |

| Five Guys | 2017 (Dez., Frankfurt MyZeil) | ~35 (going-concern, EUR 60m+ Verluste DE) |

| Pret a Manger | 2018 | 9 |

Die Korrelation zwischen Eintrittsjahr und Standortzahl 2024 ist nicht erkennbar. KFC als ältester Markteintritt liegt unter der zweit- und drittältesten Kette. Subway, das 1999 als Greenfield-Entrant in ein nicht vorhandenes Segment eintrat, erreichte 2010 einen Peak von rund 800 Standorten und halbierte sich anschließend binnen drei Jahren. Domino's kam nicht als Pionier, sondern kaufte 2015/16 den etablierten Pizza-Delivery-Anbieter Joey's mit seinerzeit 212 Filialen und digitalisierte dessen Logistik. Jamie's Italian kündigte 2013 einen Deutschland-Rollout an, eröffnete aber keinen einzigen Standort, bevor die britische Mutter 2019 in Insolvenz ging (UK-Brand-Cluster DACH). Die ersten zwei Star-Jahre Subways und die fünf Jahrzehnte KFCs liefern denselben Befund aus entgegengesetzten Enden: Markterfolg entsteht nicht aus Timing, sondern aus Investitionen in System, Kommunikation und Lokalisierung.

Was der Befund für internationale Ketten bedeutet

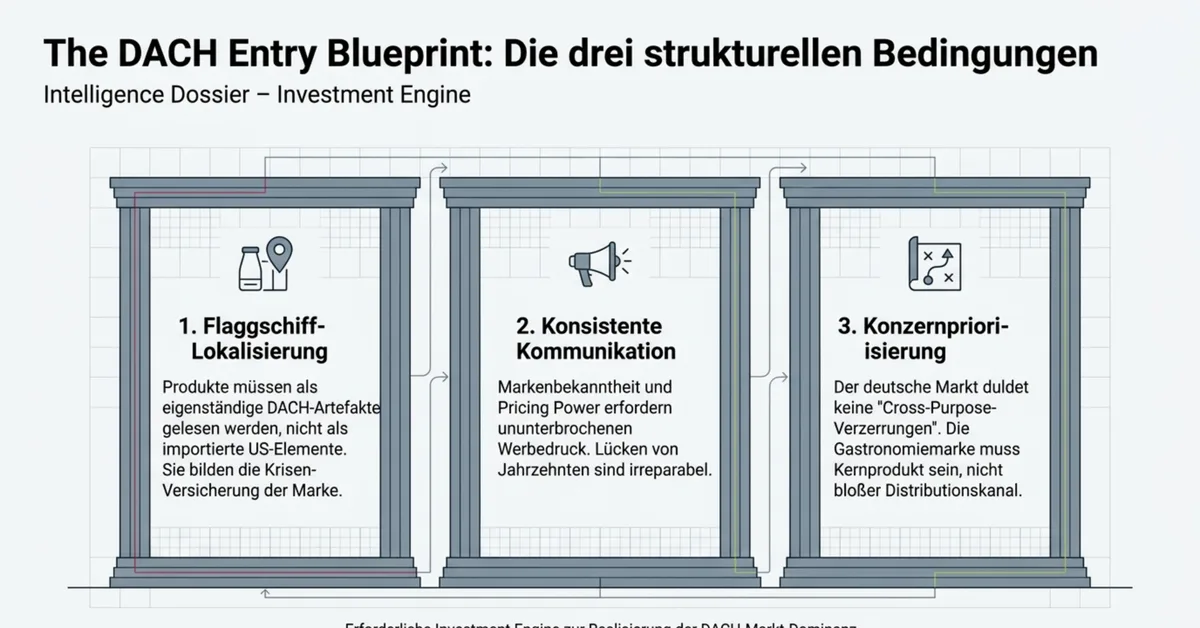

Wer heute über einen DACH-Eintritt entscheidet, kann aus dem Pionier-Fluch drei strukturelle Bedingungen ableiten. Kulturell verortete Flaggschiff-Produkte funktionieren, weil sie nicht als übersetzte US-Elemente, sondern als eigenständige DACH-Artefakte gelesen werden. McRib und McCafé erfüllen diesen Anspruch; die KFC-internationale Innovation Filet Bites, 2011 aus Deutschland heraus global ausgerollt, blieb der einzige dokumentierte Gegenbeleg auf fünfeinhalb Jahrzehnte. Konsistenter Werbeaufwand über Jahrzehnte prägt Markenbekanntheit und Pricing Power; 45 Jahre ohne TV-Budget sind 45 Jahre, die bei beidem fehlen. Konzernpriorisierung ohne Cross-Purpose-Verzerrung entscheidet schließlich darüber, ob die Restaurantmarke als Kernprodukt oder als Seiten-Aktivum behandelt wird. Die PepsiCo-Ära KFCs zwischen 1986 und 1997 führte die Restaurantseite als Vertriebskanal, der YUM!-Spinoff brachte Restaurant-Logik zurück in den Vordergrund, aber vierzig Jahre Rückstand ließen sich damit nicht aufholen. Pionierstatus ist ein Zeitpunkt. Er wird zum Vermögenswert erst durch das, was nach dem Eintritt folgt.

Quellen

- food-service.de, „50 Jahre KFC Deutschland: Fünf ereignisreiche Dekaden“ (2018) – 167 Standorte 2018, Umsatz 243 Mio. Euro 2017, 500-Standorte-Ziel

- KFC.de Pressearchiv, „KFC eröffnet Restaurant Nr. 100 in Schweitenkirchen“ (2013) – Franchise-Familie Klink, erste TV-Kampagne

- McDonald's Deutschland Wertschöpfungsbericht 2024 – Standortzahl 1.368, Umsatz pro Standort 3,54 Mio. Euro

- YUM! Brands 10-K 2024 – KFC-Segment-Revenue global, PepsiCo-Spinoff-Chronologie

- Wikipedia, „Wienerwald (Restaurant)“ – 1.600+ europäische Standorte 1978, Insolvenz 1982

- McDonald's Corporation Annual Report 2003 – Plan to Win, „I'm lovin' it“-Launch 2. September 2003 (Entwicklung Heye & Partner, Unterhaching)

- DEHOGA Jahresbericht 2024 – DACH-Außer-Haus-Markt Kontext

Michael Krause analysiert die Struktur der deutschsprachigen Gastronomie. Seit 2001 berät er Betreiber. Publikation: gastroinsider.de. Kontakt: info@gastroinsider.de