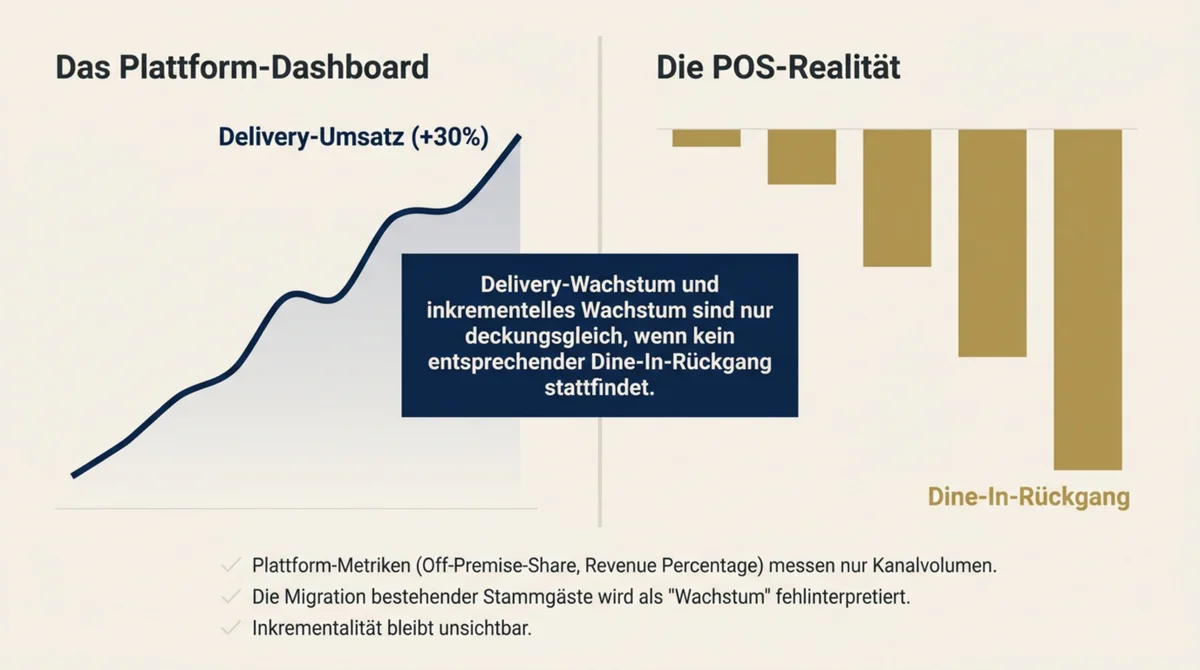

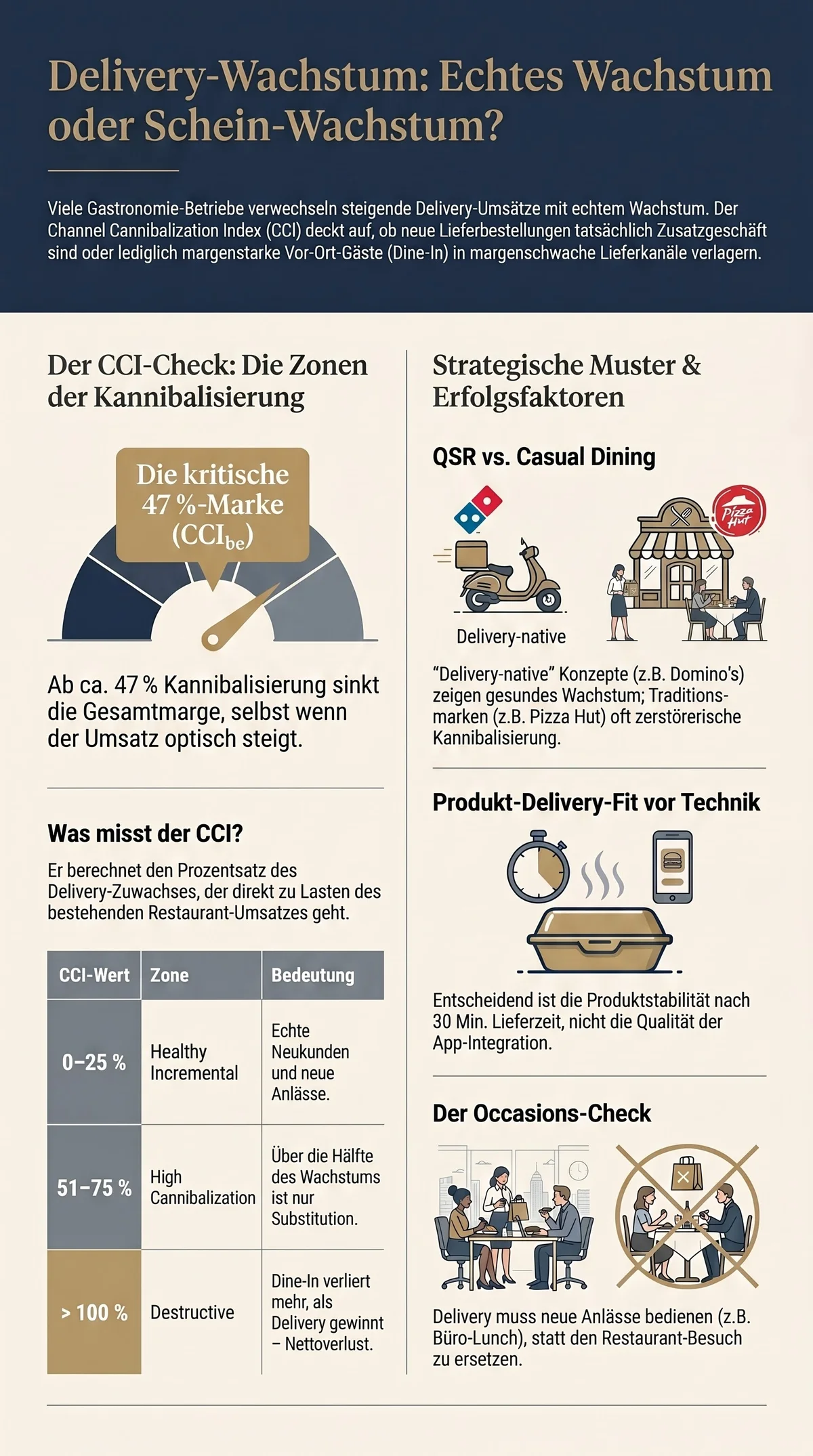

Wenn ein Restaurantbetrieb meldet, sein Delivery-Umsatz sei im vergangenen Halbjahr um 30 Prozent gestiegen, ist damit noch keine Aussage darüber getroffen, ob das Unternehmen tatsächlich gewachsen ist. Delivery-Wachstum und inkrementelles Wachstum sind nur dann deckungsgleich, wenn kein entsprechender Dine-In-Rückgang stattfindet – also wenn die neuen Bestellungen aus echten Neukunden oder neuen Anlässen stammen und nicht aus dem Reservoirpool bestehender Stammgäste, die schlicht den Kanal gewechselt haben. Genau diese Unterscheidung fehlt in den gängigen Hospitality-KPI-Frameworks: Off-Premise-Share, Delivery Revenue Percentage und Plattform-Dashboard-Metriken messen alle Kanalvolumen, aber keine Inkrementalität. Der Channel Cannibalization Index (CCI) schließt diese Lücke. Er ist eine Single-Prozentzahl, die misst, welcher Anteil des neu gewonnenen Delivery-Umsatzes aus verlagertem Dine-In-Geschäft stammt. Eine vergleichbare Metrik ist für den Hospitality-Sektor bisher nicht publiziert worden – die nächsten Verwandten stammen aus dem Promotions-ROI-Bereich des Shopper-Marketing und aus der Yield-Management-Literatur, ohne direkte Übertragung auf Kanal-Inkrementalität.

Der Channel Cannibalization Index löst ein strukturelles Mess-Problem

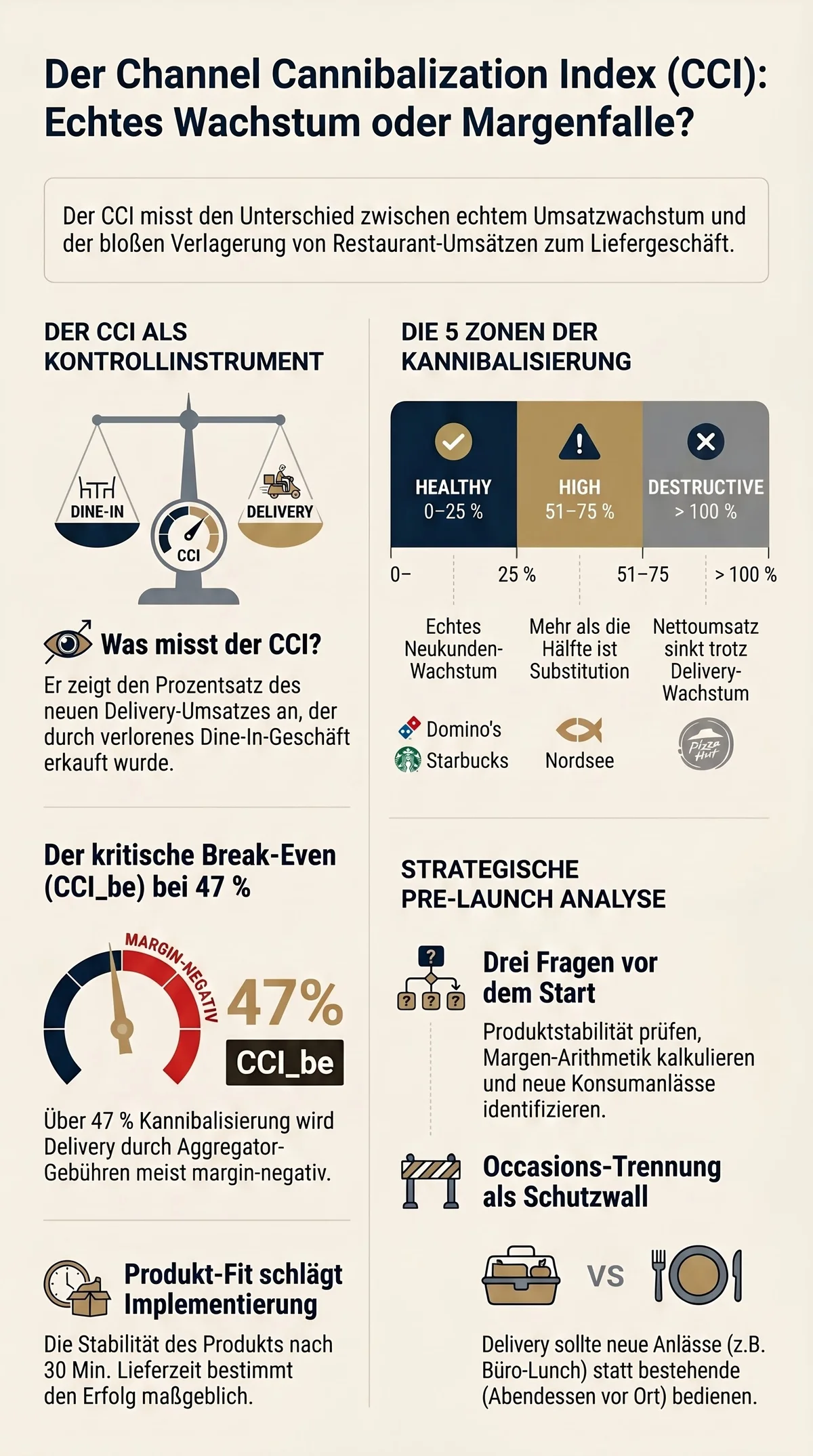

Die Grundformel des CCI ist rechnerisch einfach:

CCI (%) = max(0, −ΔDineIn) / ΔDelivery × 100ΔDineIn bezeichnet die Veränderung des same-store Dine-In-Umsatzes im Sechsmonatsfenster nach dem Delivery-Launch im Vergleich zu den sechs Monaten davor. ΔDelivery ist das analoge Delivery-Delta. Die max(0, …)-Bedingung stellt sicher, dass ein wachsendes Dine-In-Segment keinen negativen CCI erzeugt – wenn Dine-In parallel zu Delivery wächst, ist per Definition keine Kannibalisierung messbar, und CCI = 0. Das Messfenster von sechs Monaten pre und post erlaubt eine saisonale Bereinigung und ist robust gegenüber kurzfristigen Promotions-Effekten. Als Same-Store-Bedingung gelten nur Units ohne Neueröffnung oder Renovierung im Messfenster – Wachstumsprogramme und Umbau-Shutdowns würden den Vergleichswert systematisch verzerren.

| CCI | Zone | Bedeutung |

|---|---|---|

| 0–25 % | Healthy Incremental | Delivery erschließt echte Neukunden oder neue Anlässe |

| 26–50 % | Moderate | Teilweise Substitution – Aggregator-Rate und Marge prüfen |

| 51–75 % | High Cannibalization | Mehr als die Hälfte des Delivery-Wachstums kommt aus Dine-In |

| 76–100 % | Critical | Delivery-Expansion strukturell fragwürdig |

| > 100 % | Destructive | Dine-In verliert mehr als Delivery gewinnt – Nettoumsatz sinkt |

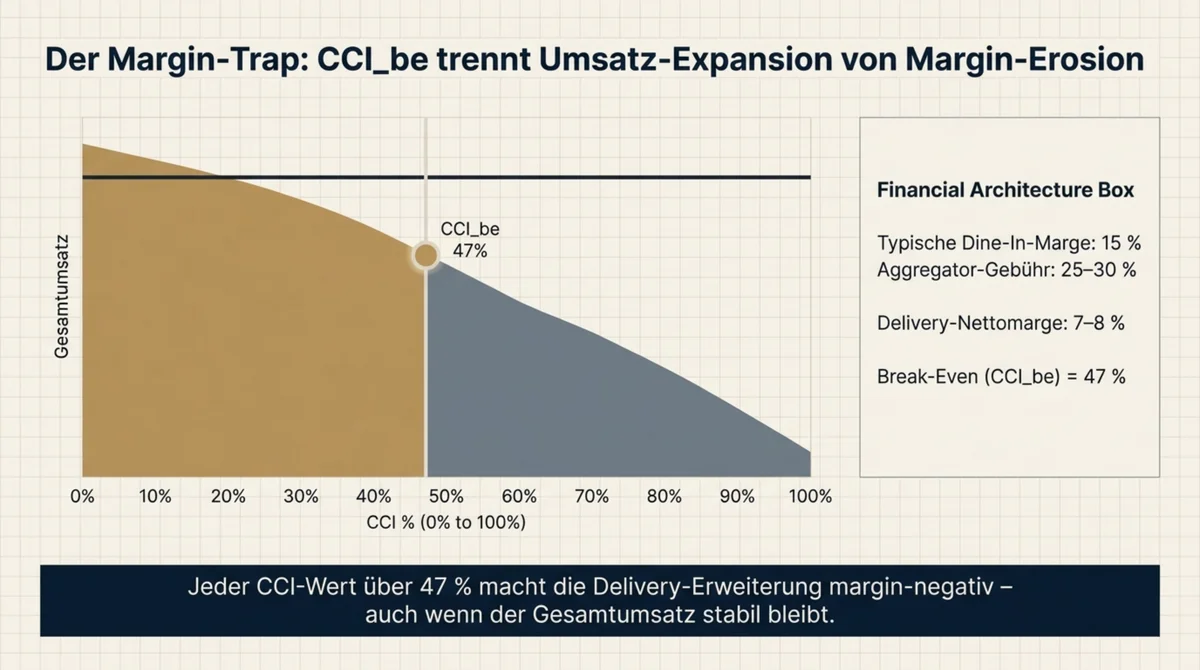

Ergänzend zum CCI_raw ist der margin-adjustierte Break-Even-Wert CCI_be notwendig, um die Margendimension abzubilden:

CCI_be = 1 − (NetDeliveryMargin / DineInMargin)Bei einer typischen DACH-Konfiguration – Dine-In-Marge von 15 Prozent und Delivery-Nettomarge nach 25 bis 30 Prozent Aggregator-Gebühr von 7 bis 8 Prozent – ergibt sich ein CCI_be von 47 Prozent. Das bedeutet: Jeder CCI-Wert über 47 Prozent macht die Delivery-Erweiterung margin-negativ, auch wenn der Gesamtumsatz nicht einbricht. Operatoren, die ihre Kanal-Entscheidung ausschließlich an Umsatz-KPIs ausrichten, übersehen diesen Schwellenwert systematisch. Die gängigen Plattform-Dashboards von Lieferando und Wolt liefern die Delivery-Umsatzzahl; die korrespondierende Dine-In-Gegenbewegung bleibt dort unsichtbar, weil sie aus dem POS-System stammt und nicht aggregiert reportiert wird. Kein bekannter Wettbewerber – weder plattformseitig noch aus dem akademischen Hospitality-Bereich – hat eine explizit veröffentlichte CCI-Formel für den Gastronomiesektor bereitgestellt. Der vollständige Vier-Schritt-CCI-Check für Einzelbetriebe ist in dieser operativen Schritt-für-Schritt-Anleitung ausgeführt.

QSR und Casual Dining folgen fundamental verschiedenen Kannibalisierungsmustern

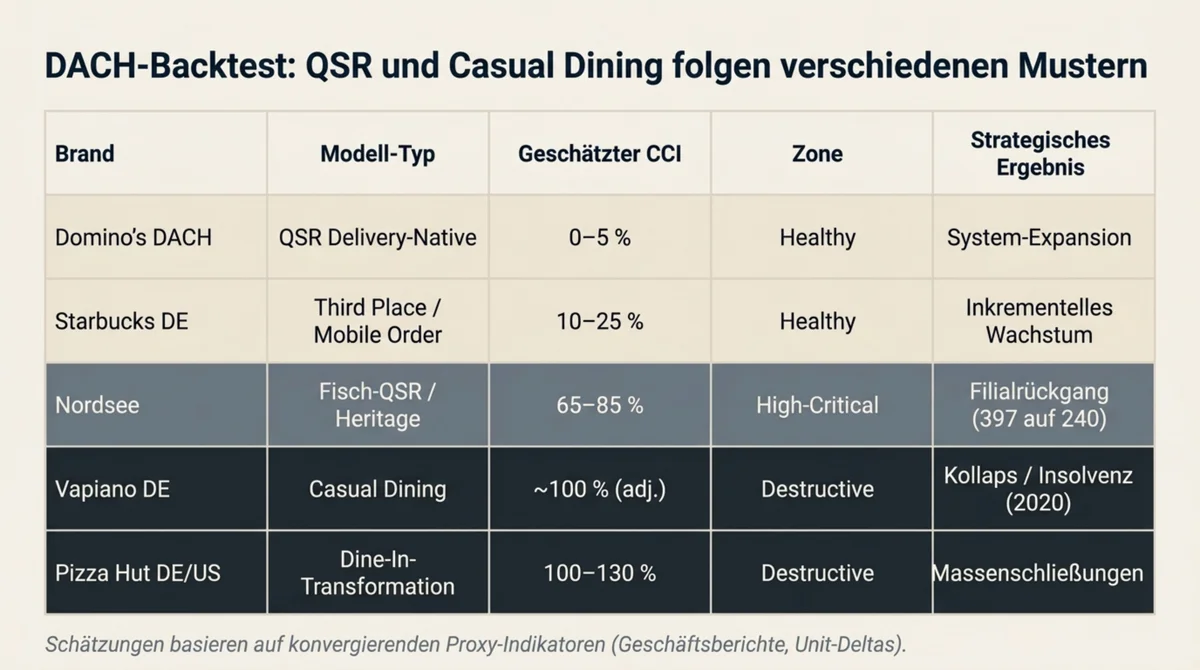

Die Backtest-Auswertung an fünf DACH-relevanten Cases – auf Basis von Proxy-Indikatoren aus Geschäftsberichten, Unit-Count-Deltas, Investor-Calls und Strukturlogik – validiert zwei Hypothesen mit hoher Konvergenz:

| Case | Modell-Typ | CCI-Schätzung | Zone | Konfidenz |

|---|---|---|---|---|

| Domino's DACH | QSR Delivery-Native | 0–5 % | Healthy | Hoch |

| Starbucks DE | Third Place / Mobile Order | 10–25 % | Healthy | Mittel |

| Nordsee | Fisch-QSR Delivery-Experiment | 65–85 % | High–Critical | Mittel |

| Vapiano DE | Casual Dining Kollaps | ~100 % (adj.) | Destructive | Mittel |

| Pizza Hut DE | Dine-In-Transformation | 100–130 % | Destructive | Mittel-Hoch |

Hinweis zur Methodik: Da POS-Kanal-Split-Daten für DACH-Betriebe nicht öffentlich verfügbar sind, basieren die CCI-Schätzungen auf konvergierenden Proxy-Indikatoren. Es handelt sich um Zonen-Plausibilisierungen, nicht um Audit-Ergebnisse aus echten POS-Daten. Konfidenz-Level: H = multiple Proxys konvergent / M = ein bis zwei Proxys, Rest Strukturlogik.

H1 – QSR und Delivery-fokussierte Betriebe zeigen CCI unter 30 Prozent – ist durch Domino's und Starbucks gestützt. Domino's DACH bildet den strukturellen Grenzfall: Das Konzept war von Beginn an als Delivery- und Takeaway-Betrieb konzipiert, ohne strategischen Dine-In-Anteil. CCI = 0 ist hier kein Ausdruck von Management-Exzellenz, sondern eine Konsequenz des Geschäftsmodells. Es existiert kein Dine-In-Baseline, der kannibalisiert werden könnte. Der Fall ist methodisch wichtig, weil er die Grenzlinie des CCI-Konzepts markiert: Delivery-native Konzepte sind CCI-nicht-messbar per Definition. Für diese Modelle eignet sich eine Incremental Revenue Rate als alternative Metrik.

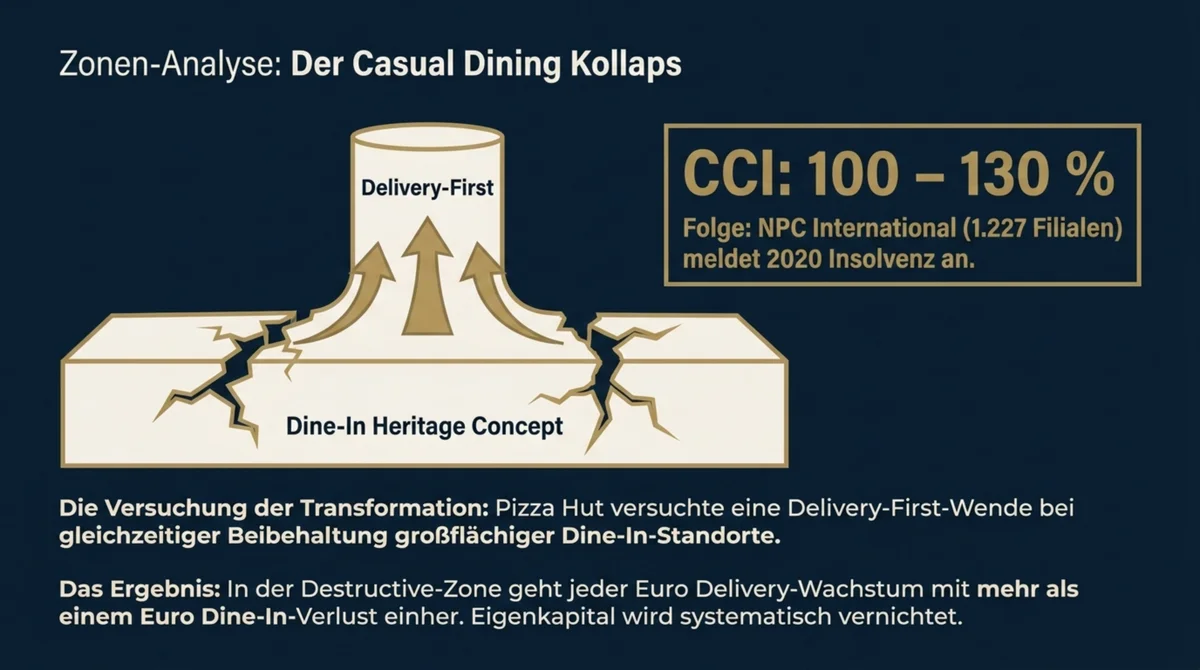

H2 – Casual-Dining-Konzepte mit Dine-In-Erbe zeigen CCI über 50 Prozent bei Delivery-Launch – ist durch Nordsee, Vapiano und Pizza Hut gestützt. Pizza Hut demonstriert das Extrembeispiel: Die Kette, die das Dine-In-Pizza-Restaurant als Format erfunden hatte, versuchte ab Mitte der 2010er-Jahre eine Transformation zu Delivery-First – bei gleichzeitiger Beibehaltung großflächiger Dine-In-Standorte. Der US-Hauptfranchisee NPC International (1.227 Filialen) meldete 2020 Insolvenz an, mit einer Milliarde Dollar Schulden und einem Verlustpfad, der bereits durch Standortschließungen eingeleitet worden war. Ende 2024 waren von ehemals rund 3.000 Red-Roof-Standorten weltweit noch etwa 2.007 übrig; 250 weitere Schließungen wurden für 2026 angekündigt. Der Proxy-CCI für die deutsche Transformationsphase liegt im Bereich 100 bis 130 Prozent – das Destructive-Segment, in dem Delivery nicht nur den Dine-In-Verlust nicht kompensiert, sondern zusätzlich Eigenkapital vernichtet.

Vapiano liefert eine methodische Komplikation, die für das CCI-Design relevant ist. Der Dine-In-Rückgang – dokumentiert durch ein Like-for-Like von minus 4,2 Prozent nach neun Monaten 2019 bei einem Branchenwachstum von plus 5,3 Prozent – war primär strukturellen Faktoren geschuldet: Chipkarten-Reibungsverluste mit 25 bis 30 Minuten Wartezeit, drei Vorstandswechsel in weniger als zwölf Monaten, Qualitätsschwankungen bei 49 Gerichten und wechselnder Küchenmannschaft. Der Delivery-Launch war ein Rettungsversuch, nicht die Ursache des Rückgangs. Der CCI_raw überschätzt hier die Delivery-Kannibalisierung. Der pre-trend-bereinigte CCI_adj – berechnet nach der Formel max(0, −(ΔDineIn − DineIn_6M_PreTrend)) / ΔDelivery × 100 – ergibt trotzdem die Destructive-Zone. Vapiano dokumentiert eine wichtige Protokollgrenze: Wenn Dine-In vor dem Delivery-Launch bereits um mehr als zwei Prozent jährlich sank, muss der Pre-Trend als Baseline abgezogen werden, um strukturelle Basisprobleme von Delivery-spezifischer Kannibalisierung zu trennen.

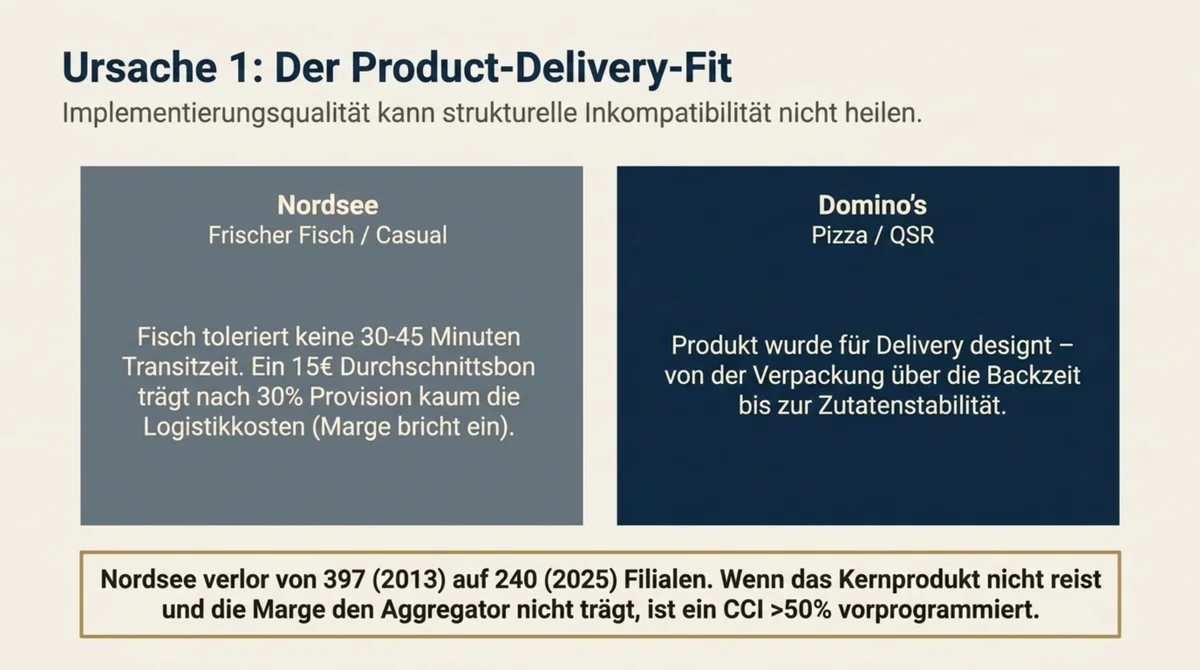

Produkt-Delivery-Fit prädiziert den CCI besser als Implementierungsqualität

Nordsee – 128 Jahre alt, sechs Eigentümer in drei Jahrzehnten, von rund 397 Filialen im Jahr 2013 auf etwa 240 im Jahr 2025 geschrumpft, mit einem Umsatz pro Filiale von rund 1,07 Millionen Euro – demonstriert ein Muster, das weder durch mangelhafte Plattform-Integration noch durch schlechtes Pricing erklärt werden kann. Das Kernproblem ist struktureller Natur: Frischer Fisch hält Lieferzeiten von 30 bis 45 Minuten ohne signifikanten Qualitätsverlust nicht aus. Der Durchschnittsbon im Bereich von 12 bis 18 Euro gerät bei einer Aggregator-Gebühr von 25 bis 35 Prozent unter erheblichen Margendruck – ein 15-Euro-Gericht erzeugt nach Provisionsabzug einen Deckungsbeitrag, der die Fixkosten einer Lieferlogistik kaum trägt. Und der Stammgast, der Nordsee für das In-Store-Erlebnis aufsucht, adressiert mit einem Delivery-Auftrag einen anderen Bedarf, wenn überhaupt.

Der Kontrast zu Domino's ist in dieser Dimension aufschlussreich: Beide Konzepte sind im weiteren QSR-Segment aktiv, beide haben in DACH eine lange Marktpräsenz. Der Unterschied liegt ausschließlich in der Produkt-Delivery-Passung. Domino's wurde für Delivery optimiert – Verpackung, Backzeit, Zutaten-Stabilität, Preispositionierung. Nordsee wurde für den In-Store-Konsum optimiert und hat diese Optimierung nie grundlegend revidiert. Die Delivery-Implementierung kann diesen strukturellen Unterschied nicht überbrücken.

Drei Fragen erlauben eine strukturierte Pre-Launch-Einschätzung des zu erwartenden CCI-Niveaus: Hält das Kernprodukt eine Lieferzeit von 30 bis 45 Minuten ohne messbaren Qualitätsverlust aus? Ist der Durchschnittsbon nach Abzug der Aggregator-Gebühr noch margenpositiv? Adressiert Delivery eine erkennbar andere Occasion als der Dine-In-Besuch? Bei zwei oder mehr negativen Antworten ist ein CCI über 50 Prozent strukturell wahrscheinlich – unabhängig davon, wie sorgfältig die Plattform-Integration durchgeführt wird. Implementierungsqualität kann strukturelle Produkt-Delivery-Inkompatibilität nicht kompensieren; sie kann lediglich verhindern, dass die Werte noch schlechter werden als sie müssten.

CCI_be trennt Umsatz-Expansion von Margin-Erosion

Der vielleicht folgenreichste Befund der Backtest-Auswertung ist nicht die Bandbreite der CCI-Werte, sondern die Divergenz zwischen Umsatz-Signalen und Margin-Realität. Ein CCI von 65 Prozent – wie im Nordsee-Fall geschätzt – erscheint im Tagesgeschäft häufig unsichtbar: Der Gesamtumsatz ist stabil oder leicht steigend, Dine-In-Rückgänge werden durch Delivery-Zuwächse kompensiert, und das Plattform-Dashboard zeigt wachsende Bestellzahlen. Erst CCI_be macht das Problem operationalisierbar.

Bei einem CCI_be von 47 Prozent liegt Nordsee mit seinem geschätzten CCI von 65 bis 85 Prozent substanziell im margin-negativen Bereich. Für jeden Euro Delivery-Umsatz, der Dine-In-Umsatz substituiert, entsteht eine Margendifferenz von sieben Prozentpunkten zuungunsten der Gesamtrechnung. Bei 240 Filialen und einem Umsatz pro Filiale von rund 1,07 Millionen Euro ist der kumulierte Margeneffekt systemisch, auch wenn die Einzel-Transaktion dies nicht abbildet. Nordsees langanhaltende Filial-Rückgangsrate – von 397 auf 240 in zwölf Jahren – ist in dieser Logik teilweise Konsequenz einer Kanal-Strategie, die ohne CCI_be-Kalibrierung operiert hat.

Pizza Hut überschreitet diesen Schwellenwert fundamental. Ein CCI von 100 bis 130 Prozent bedeutet in der Destructive-Zone, dass nicht nur die Marge, sondern der Gesamtumsatz schrumpft: Jeder Euro Delivery-Wachstum geht mit mehr als einem Euro Dine-In-Verlust einher. NPC Internationals Insolvenz ist in dieser Logik kein singuläres Managementversagen, sondern das Ergebnis einer Branchenstrategie, die Delivery als Wachstumskanal verstand, ohne die Inkrementalität zu messen. Der US-Markt liefert dabei dieselbe Musterkurve wie der deutsche: stabile oder wachsende Delivery-Kennzahlen, simultane Schließung von Dine-In-Standorten, Erosion der Gesamt-Profitabilität.

Occasions-Trennung ist der einzige zuverlässige Schutzwall vor hohem CCI

Starbucks Deutschland zeigt das Gegenmodell. Die Kette führte Mobile Order und Delivery – via Uber Eats in deutschen Großstädten ab 2020 – als neue Kanäle ein, ohne den Third-Place-Ansatz strategisch zu revidieren. Der Proxy-CCI liegt im Bereich von 10 bis 25 Prozent. Die Erklärung liegt nicht in günstigeren Aggregator-Konditionen oder besonderer Plattform-Architektur, sondern in der Occasions-Logik: Ein Kaffee im Büro, bestellt via App, ersetzt den Nachmittags-Besuch im Café nicht – die Anlässe sind erkennbar verschieden. Delivery erschließt eine neue Consumption-Occasion, statt eine bestehende zu substituieren. Howard Schultz thematisierte diesen Mechanismus in mehreren Investor-Calls zu Mobile Order als Incremental Channel explizit: Die Kannibalisierungs-Hypothese wurde intern gemessen und als nicht signifikant eingestuft.

Dieser Befund ist direkt mit dem Occasion Coverage Index (OCI) verbunden, einer der vier Sub-Dimensionen des Concept-Market-Fit-Score (CMFS), der in einer früheren Analyse entwickelt wurde. OCI misst, wie viele distinct Anlässe ein Konzept für Dine-In abdeckt. Die Daten-Konvergenz aus dem Backtest legt nahe, dass CCI und OCI invers korreliert sind: Konzepte mit breiter Occasions-Coverage – Frühstück, Arbeitslunch, Abendessen, spontaner Besuch – haben bei Delivery-Launch natürlich niedrigere CCI-Werte, weil Delivery eine weitere Occasion adressiert und nicht eine bereits gut abgedeckte substituiert. Konzepte mit eng definierter Occasions-Identität – das Restaurant-Dinner als Erlebnis, der Fischmarkt-Besuch als saisonales Ritual – sind strukturell anfälliger für hohe CCI-Werte, weil Delivery für dieselbe Occasion, aber mit schlechterem Erlebnis, antritt.

Die Implikation für Kanal-Entscheidungen ist fundamental: Occasions-Design vor dem Delivery-Launch ist keine Marketing-Übung, sondern eine KPI-Optimierungsmaßnahme. Ein Betrieb, der Delivery einführt ohne die Occasion-Architektur zu analysieren, setzt den CCI strukturell hoch – noch bevor die erste Bestellung aufgegeben wird. Das Ergebnis ist im Plattform-Dashboard nicht sichtbar. Es erscheint erst im POS-Kanal-Vergleich, Quartal für Quartal.

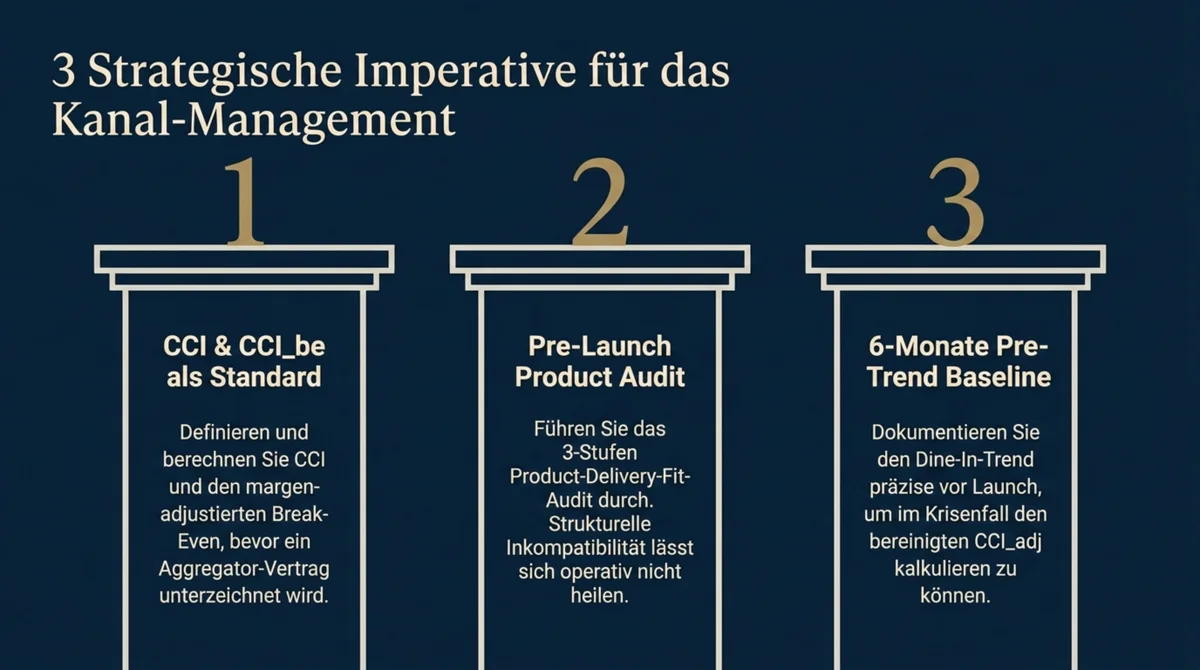

Drei strategische Konsequenzen für das Kanal-Management

Die Befunde der fünf Cases konvergieren auf drei operative Konsequenzen für Kanal-Management-Entscheidungen im DACH-Hospitality-Segment.

Erstens: CCI sollte als Standardmetrik in Delivery-Entscheidungen eingeführt werden, bevor ein Aggregator-Vertrag unterzeichnet wird. CCI_be muss dabei als Pflicht-Annotation des CCI_raw betrachtet werden – ein Betrieb, der nur den prozentualen Delivery-Zuwachs misst, ohne den margin-adjustierten Break-Even zu kennen, trifft keine entscheidungsrelevante Kanal-Bewertung. Der operationelle Vier-Schritt-CCI-Check ist in der Operator-Version dieser Analyse ausgeführt; für Multi-Unit-Betriebe und Ketten empfiehlt sich ein standort-spezifisches CCI-Profil, das Units mit CCI über 50 Prozent von solchen unter 25 Prozent trennt.

Zweitens: Ein Produkt-Delivery-Fit-Audit sollte dem Plattform-Rollout vorausgehen. Die drei Vorab-Fragen – Produktstabilität bei 30 bis 45 Minuten Lieferzeit, Margen-Arithmetik nach Aggregator-Abzug, Occasions-Differenzierung zwischen Delivery und Dine-In – sind kein Instrument für Kleinstbetriebe allein, sondern ein Framework für jede Kanal-Expansion. Ketten, die diese Fragen nach dem Launch stellen, erhalten die Antworten aus den Geschäftszahlen – aber zu einem Zeitpunkt, an dem strukturelle Repositionierung erheblich aufwendiger ist als Pre-Launch-Analyse.

Drittens: Die Pre-Trend-Dokumentation von Dine-In-Umsätzen – sechs Monate vor dem geplanten Delivery-Launch – ist eine methodische Hygienemaßnahme, die Vapiano als Negativbeispiel vorführt. Wenn Dine-In bereits vor der Kanal-Erweiterung negativ entwickelt ist, überschätzt CCI_raw die Delivery-Kannibalisierung und verdeckt strukturelle Basisprobleme. CCI_adj ermöglicht die Trennung – aber nur, wenn die Pre-Launch-Baseline dokumentiert ist. Ohne Baseline-Daten ist CCI_raw im Krisenkontext eine irreführende Metrik.

Die Messlücke im Hospitality-Kanal-Management – Delivery-Volumen ohne Inkrementalitäts-Prüfung – ist nicht das Ergebnis von Desinteresse, sondern von fehlenden Werkzeugen. CCI und CCI_be adressieren diese Lücke. Ob sich eine Metrik als Branchen-Standard etabliert, hängt letztlich davon ab, ob die Daten, die sie erfordert, routinemäßig aus POS-Systemen exportiert werden – eine technische Verfügbarkeit, die in modernen Systemen seit Jahren besteht, aber selten für Kanal-Analytik genutzt wird. Die fünf Cases liefern die empirische Grundlage; das methodische Werkzeug liegt bereit.

Quellenhinweis: CCI-Schätzungen basieren auf Proxy-Indikatoren (Geschäftsberichte, Unit-Count-Deltas, Investor-Statements, Strukturlogik) und repräsentieren informierte Zonen-Einschätzungen. POS-basierte Audit-Daten für DACH-Betriebe sind nicht öffentlich verfügbar. Pizza Hut US-Daten: Unternehmensmeldungen 2019–2024, NPC International Insolvenzverfahren 2020. Vapiano: Geschäftsbericht 2019, Insolvenzverfahren April 2020. Nordsee: öffentliche Berichterstattung, DEHOGA-Daten 2025. Starbucks EMEA: Investor Relations 2020–2021.