Sieben Jahre nach dem deutschen Markteintritt weist die Five Guys Germany GmbH kumulierte Verluste von mehr als 60 Millionen Euro aus; der Wirtschaftsprüfer Deloitte versah die Jahresabschlüsse mit einer Going-Concern-Warnung. Hans im Glück eröffnete sein erstes Lokal 2010 in München – im gleichen Preissegment, mit vergleichbarem Produkt – und hat seither fast hundert Standorte im DACH-Raum aufgebaut, die das Unternehmen zum Segment-Marktführer bei Premium-Burgern gemacht haben. Beide Konzepte setzen auf hochwertige Burger in zentralen Innenstadtlagen. Der Unterschied liegt nicht in der Zutatenqualität oder dem Küchenkonzept.

Dieser Artikel ist Teil unseres Restaurant-eröffnen-Leitfadens 2026, der die Phasen Konzept, Standort, Genehmigung, Kapital, Bau, Eröffnung und erste 100 Tage als operative Architektur zerlegt.

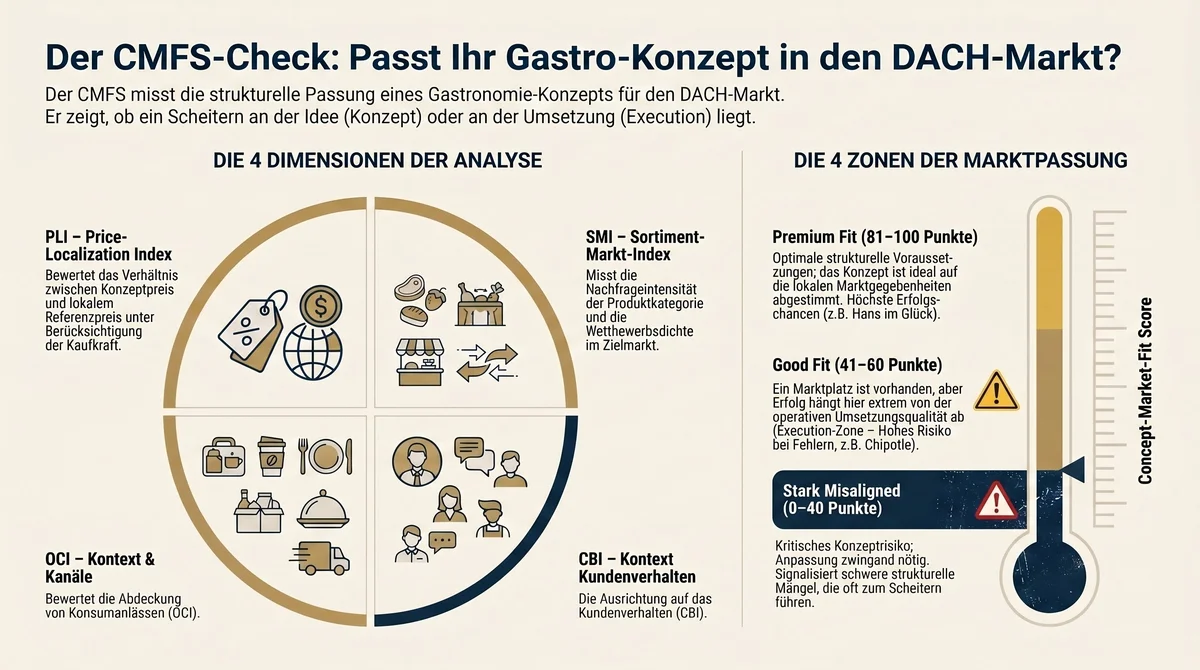

Um diese strukturellen Unterschiede messbar zu machen, wurde der Concept-Market-Fit Score (CMFS) entwickelt – eine zusammengesetzte Kennzahl, die vier Dimensionen eines Markteintritts bewertet: die Preis-Markt-Passung (PLI, Price-Localization Index), die Anlass-Abdeckung im Zielmarkt (OCI, Occasion Coverage Index), den Sortiment-Markt-Fit (SMI, Sortiment-Markt-Index) und die Kanalausrichtung im Konsumverhalten des Zielmarkts (CBI, Channel Behavior Index). Jede Dimension wird auf einer Skala von 0 bis 25 bewertet; der Gesamt-CMFS ergibt sich aus der Summe aller vier.

Eine Pilot-Auswertung an fünf Einträgen der DACH-Markteintritts-Wissensdatenbank – Hans im Glück (2010), Chipotle Mexican Grill (2013), Five Guys (2017), Costa Coffee (2020) und Dave's Hot Chicken (prospektiv 2027) – liefert Befunde, die über die Einzelfälle hinausweisen und eine Neukalibrierung der gängigen Markteintrittsheuristiken nahelegen.

CMFS-Pilotauswertung: Fünf DACH-Markteintritte

| Unternehmen | Eintrittsjahr | PLI | OCI | SMI | CBI | CMFS | Zone | Ausgang |

|---|---|---|---|---|---|---|---|---|

| Hans im Glück | 2010 | 25 | 16 | 20 | 24 | 85 | Premium Fit (81–100) | Erfolg: ~95 Standorte 2025 |

| Costa Coffee | 2020 | 25 | 13 | 25 | 21 | 84 | Premium Fit | Aktiv, wachsend |

| Dave's Hot Chicken | ~2027* | 17 | 18 | 24 | 24 | 83 | Premium Fit | Ausstehend |

| Chipotle | 2013 | 17 | 14 | 14 | 24 | 69 | Good Fit (61–80) | Gescheitert (exit 2020) |

| Five Guys | 2017 | 8 | 14 | 19 | 20 | 61 | Good Fit | Stagnierend, Going Concern |

*prospektive Kalkulation auf Basis des Azzurri EU-Master-Deals September 2025; 0 operative DACH-Standorte April 2026

Bänder: Premium Fit 81–100 / Good Fit 61–80 / Partial Fit 41–60 / Stark misaligned 0–40

Zwei Scheiterns-Muster, die unterschiedliche Diagnosen erfordern

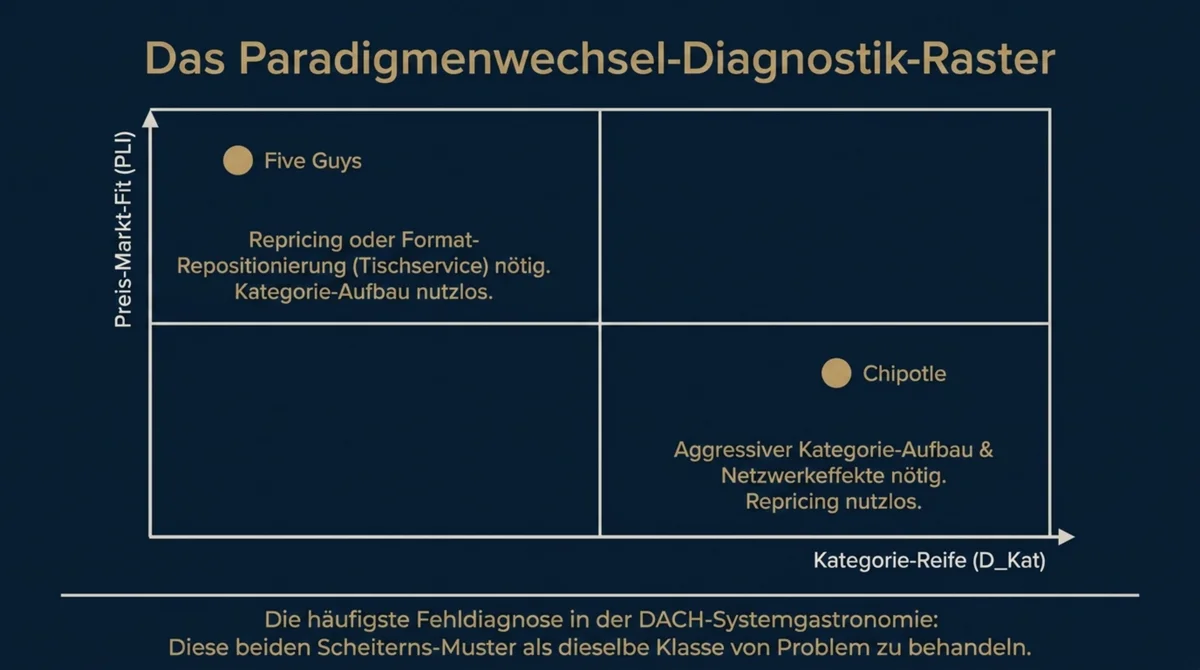

Chipotle und Five Guys liegen beide in der Zone „Good Fit“ – und beide haben ihren deutschen Markteintritt nicht erfolgreich skaliert. Die Ähnlichkeit endet genau dort. Die Ursachen für Stagnation und Scheitern sind strukturell verschieden, und aus dieser Verschiedenheit ergibt sich die diagnostische Kernleistung des CMFS.

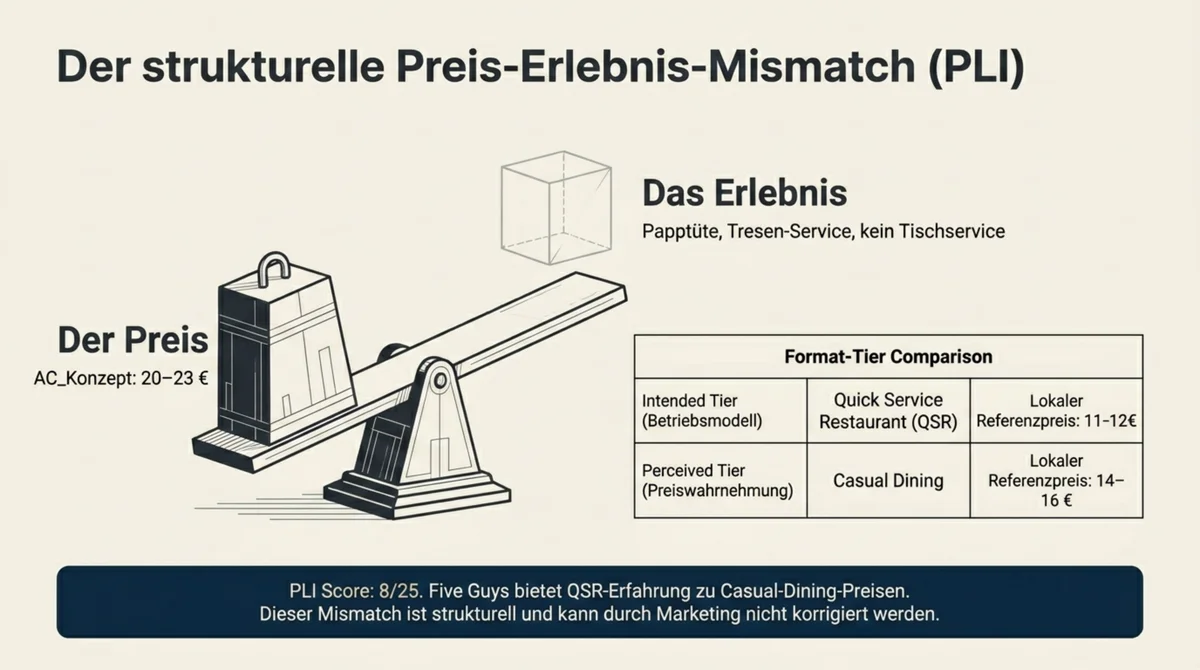

Five Guys zeigt ein Preis-Erlebnis-Mismatch-Profil: PLI 8 von 25. Das Konzept verlangt 20 bis 23 Euro für einen Burger ohne Tischservice, in einer Papptüte, an einem Tresen serviert. Der deutsche Gast zieht als intuitiven Preisvergleich nicht die amerikanische Fast-Food-Landschaft heran, sondern das Restaurant mit Tischservice in unmittelbarer Nähe – und dort liegt der Preispunkt für eine vergleichbare Mahlzeit bei 14 bis 16 Euro. Five Guys bietet QSR-Erfahrung zu Casual-Dining-Preisen – ein Mismatch, der strukturell im Konzept angelegt ist und durch Marketing oder Kommunikation allein nicht reversibel ist.

Chipotle zeigt ein grundlegend anderes Profil: PLI 17 – formal akzeptabler Fit. Der Burrito-Preis von neun Euro lag 2013 tatsächlich im marktüblichen Korridor für ein schnelles Mittagessen. Das Problem liegt nicht beim Preis, sondern bei der Kategorie selbst. Der Sortiment-Markt-Index misst die Nachfrageintensität für die jeweilige Produktkategorie im Zielmarkt (D_Kat) und die normierte Wettbewerbsdichte (S_Kat). Tex-Mex-Küche und Burritos hatten in Deutschland 2013 keinen kulturellen Ankerpunkt, keine Massensuche-Evidenz, keine Referenzkonzepte. D_Kat liegt bei geschätzten 25 – unter dem Schwellenwert, der im CMFS-Modell einen Demand-Floor-Modifier von 0,5 auslöst. Ohne diesen Modifier würde Chipotle SMI 25 von 25 erhalten; mit dem Modifier ergibt sich SMI 14.

Die diagnostische Konsequenz dieser Unterscheidung: Die Intervention, die Five Guys hätte helfen können – Repricing, Repositionierung als Tischservice-Restaurant oder konsequent günstigeres QSR-Pricing – hätte Chipotle nicht geholfen. Chipotles Herausforderung war nicht Preis, sondern Kategorie-Existenz. Und umgekehrt: Eine Investition in Kategorie-Aufbau für Five Guys wäre irrelevant gewesen, weil Premium-Burger 2017 in Deutschland bereits ein etabliertes Segment darstellten.

Diese Verwechslung – Preis-Mismatch und Kategorie-Nicht-Existenz als eine Klasse von Markteintrittsproblemen zu behandeln – ist eine der häufigsten und kostspieligsten Fehldiagnosen in der DACH-Systemgastronomie.

Der Preis-Erlebnis-Mismatch ist der am schlechtesten dokumentierte Markteintrittsrisikofaktor

Der PLI-Score berechnet das Verhältnis zwischen dem Konzeptpreis (AC_Konzept) und dem marktüblichen Referenzpreis in der relevanten Kategorie (AC_Markt), bereinigt um den lokalen Kaufkraftindex (KKI). Werte im Band 0,85 bis 1,15 entsprechen optimalem Fit (PLI 25); Werte über 1,50 signalisieren strukturellen Mismatch (PLI 0).

Für Five Guys variiert der Wert, abhängig von der Referenzklassendefinition, zwischen 0 und 8. Bei Verwendung des QSR-Format-Referenzpreises (11 bis 12 Euro) als AC_Markt ergibt das Verhältnis 1,83 – jenseits der Mismatch-Grenze. Bei Verwendung des Gast-Wahrnehmungs-Referenzpunkts (Restaurant-Burger mit Tischservice, 14 bis 16 Euro) ergibt sich 1,32, was einem PLI-Score von 8 entspricht. Beide Definitionen liefern dasselbe Urteil: Five Guys liegt unterhalb der Akzeptabilitätsschwelle. Die Kernaussage ist konsistent – aber die Methodologie erfordert eine explizite Entscheidung über die Referenzklasse.

Die Pilotphase hat als Konsequenz eine Format-Tier-Deklarationspflicht eingeführt: bei jeder CMFS-Berechnung muss das Konzept einem Format-Tier zugeordnet werden (QSR, Fast Casual, Casual Dining, Fine Dining), und AC_Markt wird gegen das gleiche Tier gespiegelt. Diese Anforderung erscheint methodisch trivial, ist es aber nicht. Five Guys operiert im Format-Tier QSR, positioniert sich aber beim Preissignal wie Casual Dining. Dieser Widerspruch ist der eigentliche Failure-Mechanismus – und PLI macht ihn ziffernmäßig sichtbar, sobald die Format-Deklaration konsequent angewendet wird.

Der Preis-Erlebnis-Mismatch ist kein Einzelphänomen. US-Konzepte, die im Heimatmarkt als erschwingliches Fast Food positioniert sind und in Deutschland Preisniveaus oberhalb des deutschen QSR-Benchmarks ansetzen, treffen systematisch auf dieses Problem. Die Ursache liegt in der unterschiedlichen Preisstruktur beider Märkte: US-QSR-Preise, in Dollar nominiert und auf einem konsumfreundlichen Kostenniveau, erscheinen bei Umrechnung und DACH-Betriebskostenanpassung vergleichsweise hoch – ohne dass das Erlebnisangebot entsprechend skaliert. Eine weitergehende Analyse der Kapitallogik hinter US-Ketten-Eintritten in den DACH-Markt findet sich in der Untersuchung US-Ketten und DACH: Die Kapitallogik nach Five Guys.

Kategorie-Pionier-Kosten: Warum der fehlende Markt teurer ist als der falsche Preis

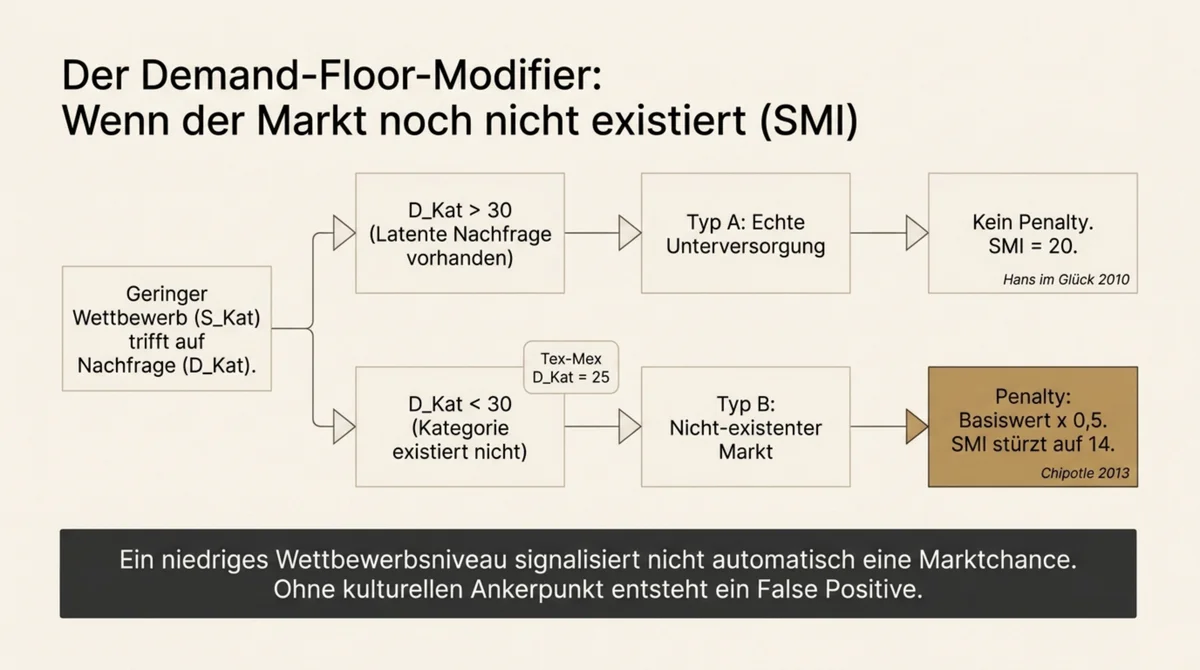

Das Chipotle-Scheitern illustriert eine Kategorie-Problematik, die im CMFS-Scoring ausschließlich über die SMI-Dimension sichtbar wird. Der Sortiment-Markt-Index misst zwei Variablen: D_Kat, die normierte Nachfrageintensität für die Produktkategorie im Zielmarkt (Skala 0–100), und S_Kat, die normierte Wettbewerbsdichte in dieser Kategorie (Skala 0–100). Ein niedriges S/D-Verhältnis – wenig Wettbewerb bei hoher Nachfrage – signalisiert eine genuine Unterversorgung und ergibt den höchsten SMI-Basiswert.

Chipotles D_Kat-Wert für Tex-Mex und Burrito-Küche in Deutschland 2013 liegt bei geschätzten 25: keine Massensuche, kein kultureller Verankerpunkt, keine nationalen Referenzkonzepte. S_Kat liegt mit 5 entsprechend niedrig. Das S/D-Verhältnis von 0,20 würde ohne Demand-Floor-Korrektur einen Basiswert von 22 ergeben – was die Situation als starke Unterversorgung ausweist. Das wäre ein False Positive erster Ordnung.

Der Demand-Floor-Modifier – D_Kat unter 30 reduziert den SMI-Basiswert auf 50 Prozent – behebt dieses Problem, indem er zwischen zwei strukturell verschiedenen Unterversorgungstypen unterscheidet. Typ A ist die echte Unterversorgung: Nachfrage existiert latent oder in Entstehung, aber das Angebot fehlt. Hans im Glück trifft 2010 auf ein D_Kat von etwa 35 – Premium-Burger in München waren ein wachsender, noch unbedienter Markt; der folgende Segment-Boom bestätigt die latente Nachfrage rückblickend. Typ B ist die nicht-existente Kategorie: Nachfrage muss erst aufgebaut werden, bevor das Konzept davon profitieren kann. Chipotle 2013 steht für Typ B. Die SMI-Formel ohne Korrekturfaktor unterscheidet diese beiden Situationen nicht.

Chipotle hätte die Kategorie-Herausforderung möglicherweise überwinden können – Tex-Mex und Burrito-Küche haben in Deutschland seit 2015 signifikant an Popularität gewonnen, was D_Kat heute bei über 50 einordnen würde. Was das Konzept daran hinderte, die Kategorie-Aufbauphase zu überleben, war die Einzel-Standort-Strategie: mit einem einzigen Standort in Frankfurt fehlte der Netzwerkeffekt, der Markenpräsenz in einem noch unbekannten Segment aufgebaut und eine kritische Masse an Frequenz erzeugt hätte. Die E.Coli-Krise 2015 in den USA, die die Managementkapazität band und den Markenwert international belastete, war in diesem Kontext nicht der primäre Scheiternsfaktor, sondern ein Beschleuniger eines bereits strukturell labilen Eintritts.

Die Parallele zu klassischen Kategorie-Pionier-Dynamiken, wie sie im Vergleich von KFC und McDonald's im deutschen Fast-Food-Markt analysiert wurden, ist analytisch instruktiv: wer eine Kategorie schafft, zahlt Erschließungskosten für ein Segment, von dem dann häufig Nachahmer profitieren. Eine Vertiefung dieser Dynamik findet sich in der Untersuchung Der Kategorie-Pionier-Fluch: KFC vs. McDonald's.

Für Dave's Hot Chicken, das nach dem Azzurri EU-Master-Deal vom September 2025 einen Eintritt in den deutschen Markt ab 2027 vorbereitet, ist die Kategorie-Situation fundamental anders als für Chipotle 2013. Nashville Hot Chicken hat durch die K-Pop-begleitete Spicy-Food-Welle und TikTok-gestützte Awareness D_Kat-Werte von etwa 55 für 2027 erreicht – ein Markt, der existiert und wächst, auch wenn er noch keine nationalen Ketten-Player kennt. Das prospektive SMI von 24 reflektiert diese Ausgangslage.

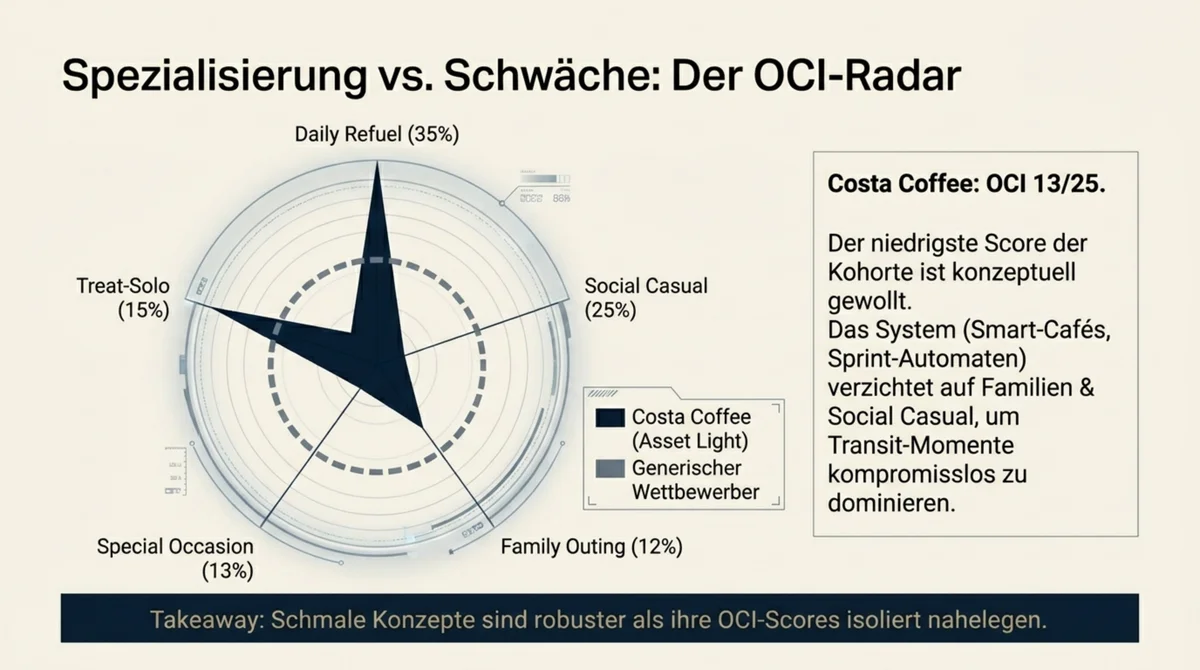

Schmale Konzepte sind robuster als ihre OCI-Scores nahelegen

Costa Coffee Germany hat seinen deutschen Rollout 2020 nicht als klassisches Café-Konzept gestartet, sondern als Asset-Light-System aus drei Formaten: zwei stationären Stores, über 40 Smart-Cafés in Bahnhöfen und Einkaufszentren sowie mehr als 140 Sprint-Automaten-Standorten an Tank-und-Rast-Stationen (Stand 2024). Der OCI-Score des Konzepts beträgt 13 von 25 – der niedrigste Wert in der Pilotgruppe.

Der Occasion Coverage Index bewertet, wie vollständig ein Konzept die fünf primären Konsumgelegenheiten abdeckt, gewichtet nach deren Marktbedeutung im Zielmarkt: Daily Refuel (35%), Social Casual (25%), Family Outing (12%), Special Occasion (13%) und Treat-Solo (15%). Costa Smart-Café bedient strukturell nur zwei dieser fünf Anlässe: Daily Refuel für Pendler und Commuter, sowie Treat-Solo als kurzer Transit-Espresso-Moment. Familienausflug, Verabredungen und besondere Anlässe sind in einer Selbstbedienungs-Umgebung an Verkehrsknotenpunkten nicht realisierbar. OCI 13 ist konzeptuell korrekt.

Der Befund verweist auf ein generalisiertes Muster, das in der Markteintrittsbewertung selten explizit gemacht wird: ein niedriger OCI in Kombination mit hohen PLI- und SMI-Scores beschreibt kein strukturschwaches Konzept, sondern ein spezialisiertes. Der Wettbewerbsvorteil spezialisierter Konzepte basiert gerade auf der Tiefe der Penetration in wenigen Anlässen – der gesamte operative Apparat (Standortlogik, Format, Preisstruktur, Betriebskosten) ist auf diese zwei Anlässe ausgerichtet, während Wettbewerber, die alle fünf Anlässe bedienen müssen, an keiner Position optimal aufgestellt sind. Costa dominiert die Transit-Kaffeemomente, weil das Konzept keine Energie auf nicht-transit-affine Anlässe verwendet.

Hans im Glück weist OCI 16 auf – ebenfalls unterdurchschnittlich im Pilotvergleich. Das Konzept bietet eine vollwertige Casual-Dining-Atmosphäre, aber kein Quick-Lunch-Format, das für Daily Refuel ausreicht. Diese Lücke blieb bis 2020 latent; als Delivery-Erwartungen im Premium-Burger-Segment signifikant stiegen, wurde sie operativ spürbar. Ein CMFS-Profil, das bei Eintritt 2010 erstellt worden wäre, hätte OCI 16 als strukturellen Hinweis auf beschränkte Delivery-Readiness ausgewiesen – nicht als sofortiges Problem, aber als Anfälligkeit für ein Marktumfeld, in dem Delivery einen wachsenden Stellenwert einnimmt.

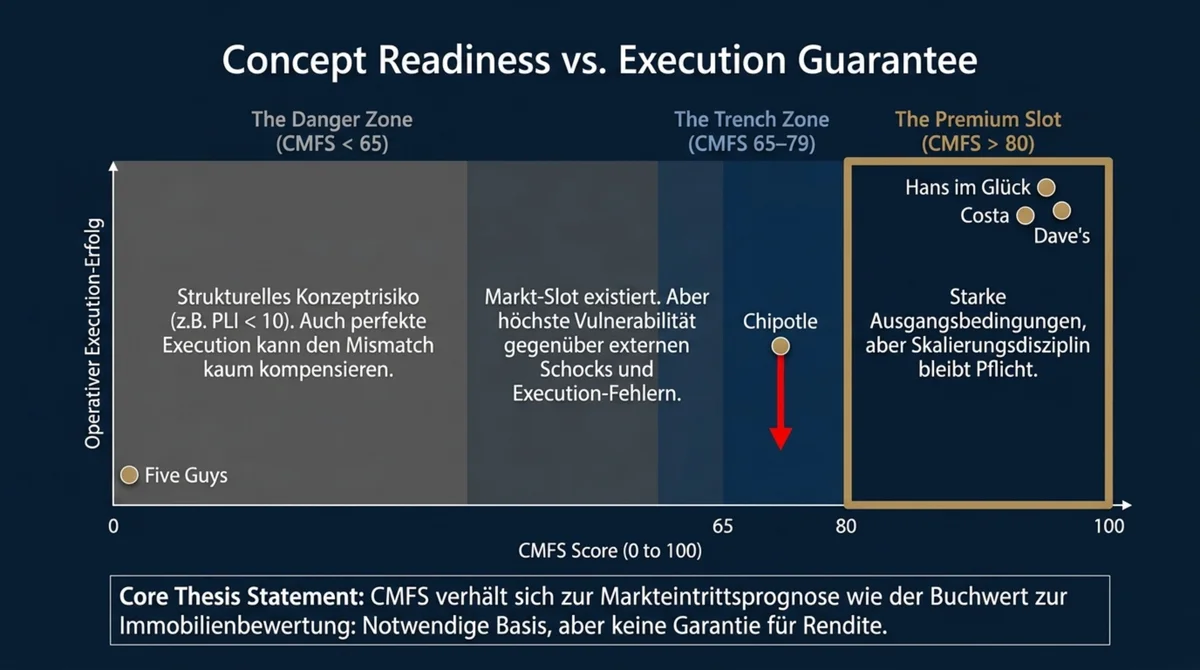

CMFS misst Konzept-Readiness – nicht Execution-Guarantee

Der wichtigste Befund der Pilotauswertung ist kein numerisches Ergebnis, sondern eine methodische Grenzziehung. Die Ausgangshypothese H2 – gescheiterte Markteintritte weisen CMFS unter 50 auf – wird durch die Chipotle-Auswertung falsifiziert: das Konzept scheiterte mit einem Score von 69. Die notwendige Revision dieser Hypothese führt zu einer präziseren Formulierung: CMFS unter 65 signalisiert erhöhtes strukturelles Konzeptrisiko. CMFS zwischen 65 und 79 bedeutet, dass das Konzept einen Markt-Slot hat – aber Execution-Strategie, Skalierungsdisziplin und Netzwerkaufbau sind dann kritische Erfolgsfaktoren, die im Score nicht abgebildet werden.

Was CMFS nicht misst, ist für die Anwendung genauso relevant wie das, was er misst. Die Kennzahl erfasst nicht die Governance-Komplexität mehrstufiger Franchise-Systeme (Dave's Hot Chicken involviert vier Ebenen zwischen US-Headquarter, Roark Capital, Azzurri als EU-Master-Franchisee und lokalem Betreiber), nicht die Resilienz gegenüber externen Schocks (E.Coli, COVID, makroökonomische Verwerfungen), nicht die Skalierungslogik (Einzelstandort versus Cluster-Rollout) und nicht die Qualität des lokalen Managements in der kritischen Einstiegsphase.

Diese Trennung ist diagnostisch produktiv. CMFS beantwortet eine präzise abgegrenzte Frage: ob ein Konzept die strukturellen Voraussetzungen mitbringt, um im Zielmarkt zu funktionieren. Die Frage nach Execution-Erfolg ist davon verschieden und erfordert komplementäre Analysen. Diese Voraussetzungen sind notwendig, aber nicht hinreichend. Die Analogie zur Immobilienbewertung ist instruktiv: der CMFS verhält sich zur Markteintrittsprognose wie der Buchwert einer Liegenschaft zur tatsächlichen Wertentwicklung – notwendige Grundlage, unverzichtbar für die Erstbewertung, aber nicht ausreichend, um Rendite vorherzusagen.

Für die drei Konzepte in der Premium-Fit-Zone (Hans im Glück 85, Costa Coffee 84, Dave's Hot Chicken prospektiv 83) beschreibt der CMFS-Score den strukturellen Ausgangspunkt. Hans im Glück zeigt, dass Premium-Fit-Konzepte langfristig Anpassungsbedarf entwickeln können, wenn Marktveränderungen Sub-Dimensionen neu bewerten – OCI 16 war 2010 akzeptabel, ist heute im Delivery-Kontext ein bewusster Strategiepfad. Costa zeigt, dass Asset-Light-Strategien OCI-Limitierungen durch Format-Disziplin kompensieren können: der Verzicht auf nicht-transit-affine Anlässe ist Stärke, nicht Schwäche. Dave's Hot Chicken – dessen umfangreichere Markteintrittsstrategie in der Analyse zum DACH-Rollout und der Azzurri-Partnerschaft aufgearbeitet ist – zeigt das Potential einer prospektiven CMFS-Berechnung: das Konzept-Fit-Profil ist vor dem ersten deutschen Standort bereits beschreibbar.

Konzeptstruktur ist vorhersagbar – Execution nicht

Die Pilotauswertung an fünf DACH-Markteintritten zeigt, dass der Abstand zwischen Konzeptqualität und Markterfolg systematisch größer ist, als die Branche gemeinhin annimmt. Konzepte mit CMFS über 80 haben strukturell starke Ausgangsbedingungen – aber auch hier können nicht-konzeptuelle Faktoren den Verlauf wesentlich beeinflussen. Konzepte in der Good-Fit-Zone (61–80) sind anfälliger für Execution-Fehler und externe Schocks, weil mindestens eine Sub-Dimension bereits strukturellen Druck erzeugt, der Execution-Kapazitäten bindet.

Der aufschlussreichste Befund ist nicht, dass Chipotle mit CMFS 69 scheiterte – sondern dass ein E.Coli-Schock in Kombination mit einer Einzel-Standort-Strategie ein Konzept dieser Qualitätsstufe zerstören konnte. Der analytische Schluss daraus: Sub-Dimensionsprofile sind informativer als der Gesamtscore. PLI unter 10 ist ein härteres Warnsignal als CMFS unter 65, weil Preis-Erlebnis-Mismatches durch operative Maßnahmen nur schwer reversibel sind. SMI-Demand-Floor-Ergebnisse unter 20 weisen auf Kategorie-Risiken hin, die keine Execution-Strategie kompensiert – die Kategorie muss entweder bereits existieren oder mit ausreichend Kapital und Geduld aufgebaut werden.

Die Full-Backtest-Auswertung an 37 DACH-Markteintritts-Dossiers – einschließlich Vapiano, Jamie's Italian und Domino's Deutschland in der Frühphase – wird die Threshold-Bänder schärfen und die bisher nicht testbare Hypothese H3 (Partial Fit 41–60 als Prädikator für lange Ramp-Up-Phasen mit Konzeptanpassungen) erstmalig an Fallmaterial überprüfen können.

Quellen: Dossiers DACH-Markteintritts-Wissensdatenbank (GastroInsider Research, n=5 Pilot); Five Guys Germany GmbH Jahresabschlüsse via Bundesanzeiger; Roark Capital / Azzurri Group: Pressemitteilungen September 2025; BBSR Kaufkraftindex 2010–2020.