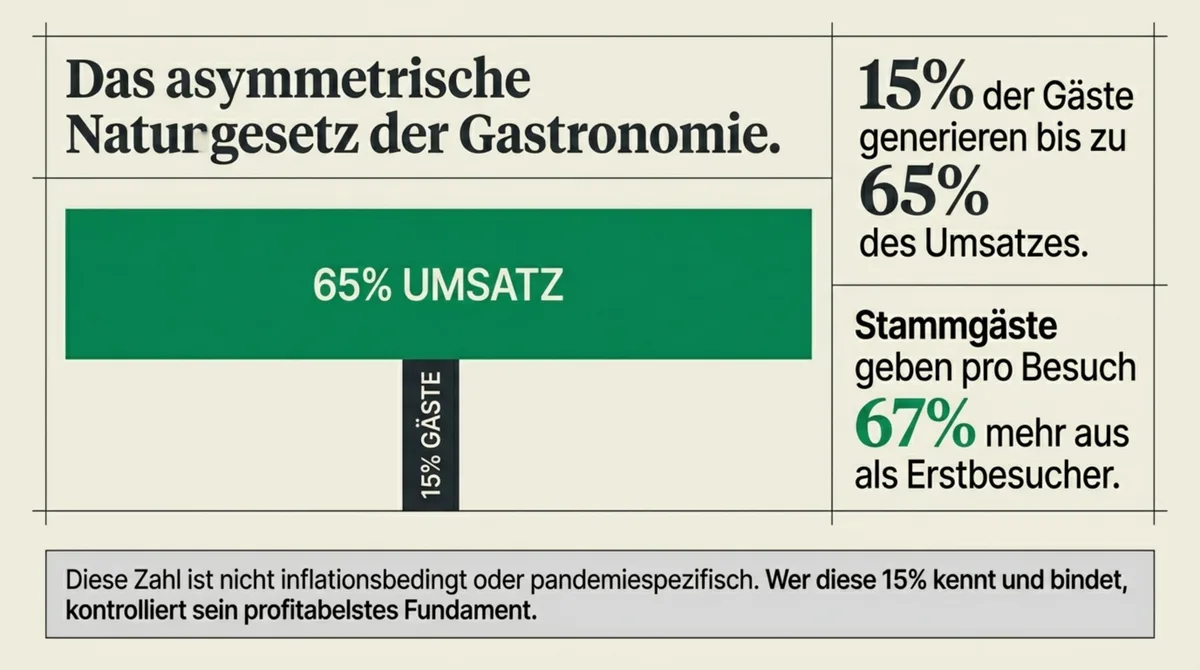

In deutschen Gastronomie-Betrieben generieren 15 Prozent der Gäste bis zu 65 Prozent des Umsatzes. Stammgäste geben pro Besuch im Schnitt 67 Prozent mehr aus als Erstbesucher. Diese Asymmetrie ist nicht pandemiespezifisch, nicht inflationsbedingt und hat sich durch die Mehrwertsteuererhöhung von 7 auf 19 Prozent nicht verändert. Sie gilt in der Systemgastronomie wie im Einzelbetrieb, im urbanen wie im ländlichen Markt – und sie war bereits wahr, als die Branche noch über florierende Jahre schrieb.

| Kennzahl | Wert |

|---|---|

| Umsatzanteil der obersten 15% der Stammgäste | bis zu 65% |

| Mehrausgabe Stammgast vs. Erstbesucher (pro Besuch) | +67% |

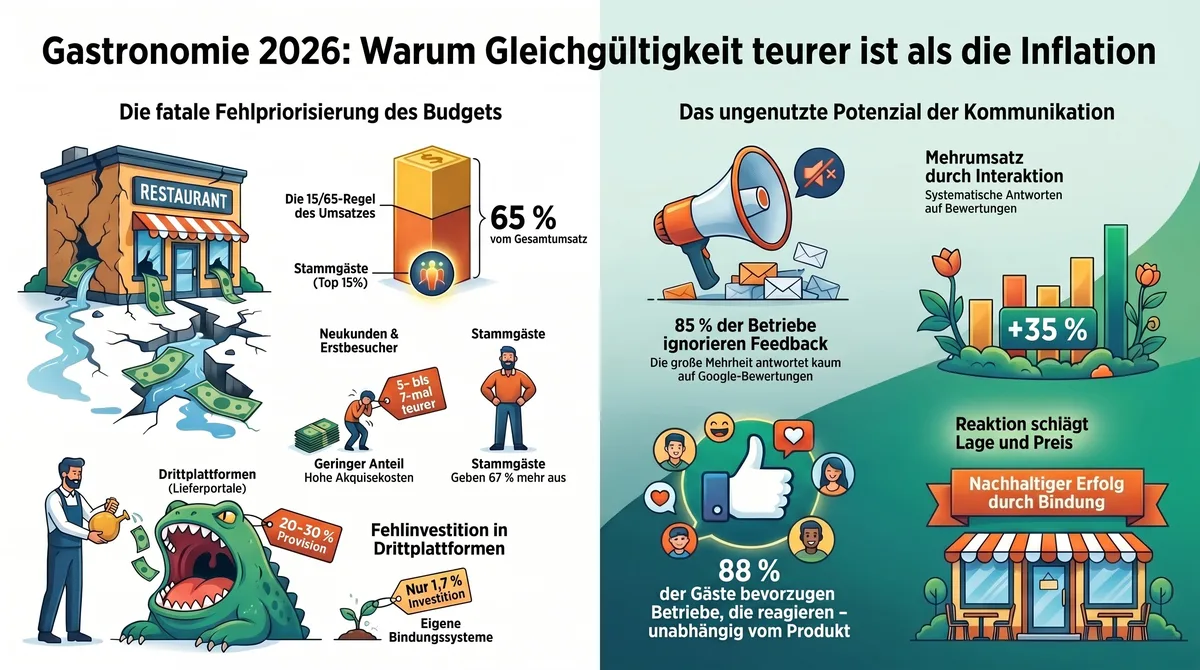

| Mehrkosten Neukundenakquise vs. Stammgastbindung | 5–7× |

| Investitionsquote Bindungssysteme/CRM (deutsche Gastronomie) | ~1,7% des Umsatzes |

| Lieferplattform-Provision (Lieferando, aktive Partner) | 20–30% des Lieferumsatzes |

| Response Rate Google-Bewertungen (deutsche Einzelrestaurants) | 14–15% |

| Mehrumsatz bei systematischem Bewertungsmanagement | +35% |

Wenn diese Kennzahl bekannt ist und seit Jahrzehnten dokumentiert wird, warum spielt sie dann kaum eine Rolle in den Krisenreaktionen der Branche? Die Insolvenzwelle seit 2023 wird öffentlich auf Energiekosten, Mehrwertsteuer und Mindestlohn zurückgeführt – reale Faktoren, die sich in den Bilanzen niederschlagen. Aber sie treffen alle Betriebe, nicht nur die, die schließen.

Die Investitionsquote widerspricht dem Ertragsprofil der Gäste

Die tatsächliche Investitionsquote der deutschen Gastronomie in Bindungs- und CRM-Systeme liegt laut Destatis Strukturstatistik bei rund 1,7 Prozent des Umsatzes. Die Provision, die ein aktiver Lieferando-Partner pro Bestellung abführt, liegt zwischen 20 und 30 Prozent des Lieferumsatzes. Neukundengewinnung kostet nach Hospitality-CRM-Studien fünf- bis siebenmal mehr als die Bindung eines bestehenden Gastes.

Das ergibt eine strukturell erkennbare Schieflage: Die Branche investiert systematisch mehr in die teuerste Form der Umsatzgenerierung als in die günstigste. In Krisenzeiten verstärkt sich dieses Muster, weil sichtbare Sofortmaßnahmen – Rabattaktionen, Plattform-Kampagnen, Aktionspreise – kurzfristig Umsatz versprechen, während der Aufbau von Stammgast-Beziehungen Zeit braucht und sich nur mittelfristig in Kennzahlen abbildet. Die Mechanismen der Stammgast-Ökonomie sind in der Analyse zur Stammgastbindung ausgeführt.

Bewertungsmanagement reproduziert dasselbe Muster

Laut BrightLocal und Birdeye (2024) antworten 85 Prozent der deutschen Einzelrestaurants nicht oder kaum auf ihre Google-Bewertungen. Die Response Rate liegt bei 14 bis 15 Prozent – ein Wert, der über mehrere Erhebungsrunden stabil geblieben ist.

Die Wirkung dieser Entscheidung ist messbar: 88 Prozent der Gäste bevorzugen einen Betrieb, der auf alle Bewertungen antwortet; bei Betrieben ohne Antwortverhalten sind es 47 Prozent. Betriebe mit systematischem Bewertungsmanagement erzielen im Schnitt 35 Prozent Mehrumsatz und generieren 12 Prozent mehr neue Bewertungen, weil Gäste sehen, dass ihre Rückmeldung wahrgenommen wird. Die Grundlagen eines funktionierenden Systems sind in der Analyse zum Bewertungsmanagement für Restaurants beschrieben. Das ist kein Produkt- oder Preisunterschied – es ist ein Verhaltensunterschied, der sich direkt in Umsatzkennzahlen abbildet.

Der Befund gilt branchenübergreifend

Starbucks generiert 59 Prozent seines US-Umsatzes über aktive Gäste-Beziehungen, über ein Loyalty-System, das erkennt, wer die wertvollsten Gäste sind, und das diese Gäste durch strukturelle Anreize bindet. Die deutsche Hotellerie hat denselben Fachkräftemangel wie die Gastronomie, dieselben Energiekosten, dieselbe Mindestlohnbelastung – und behandelt Reputationsmanagement sowie Stammgastbindung seit Jahren als operativen Standard, nicht als Zusatzaufwand. Die Gastronomie unterscheidet sich nicht durch andere Kosten oder andere Gäste, sondern durch eine systematische Deprioritisierung der profitabelsten Gäste-Beziehungen in genau dem Moment, in dem diese Beziehungen den größten Beitrag leisten würden.

Die Insolvenzstatistik lässt sich anders lesen

Die Betriebsschließungen seit 2023 werden als Folge externer Schocks gelesen. Die 15-65-Asymmetrie legt eine ergänzende Interpretation nahe: Ein erheblicher Teil der Verluste entsteht nicht durch gestiegene Kosten, sondern durch systematisch vernachlässigte Ertragsquellen. Wer die stärksten 15 Prozent nicht kennt, nicht bindet und nicht aktiv pflegt, verliert den profitabelsten Teil des Kundenstamms – lautlos, ohne formellen Abbruch, ohne sichtbaren Anlass. Ein Signal, das die meisten Betriebe erst bemerken, wenn es längst Tatsache ist.

Die Kostensteigerungen der letzten drei Jahre sind real und dokumentiert. Aber ein Betrieb, der schließt, ist nicht zwingend an der Mehrwertsteuer gescheitert – er kann auch daran gescheitert sein, dass er nie systematisch in seine 15 Prozent investiert hat. Beide Faktoren können gleichzeitig zutreffen. Die Branchendebatte behandelt bisher nur den ersten.

Quellen: Destatis Strukturstatistik Gastronomie; BrightLocal Consumer Review Survey 2024; Birdeye Restaurant Benchmark Report 2024; Hospitality-CRM-Studien (mehrstufig, 2019–2024); Starbucks Annual Report 2024.