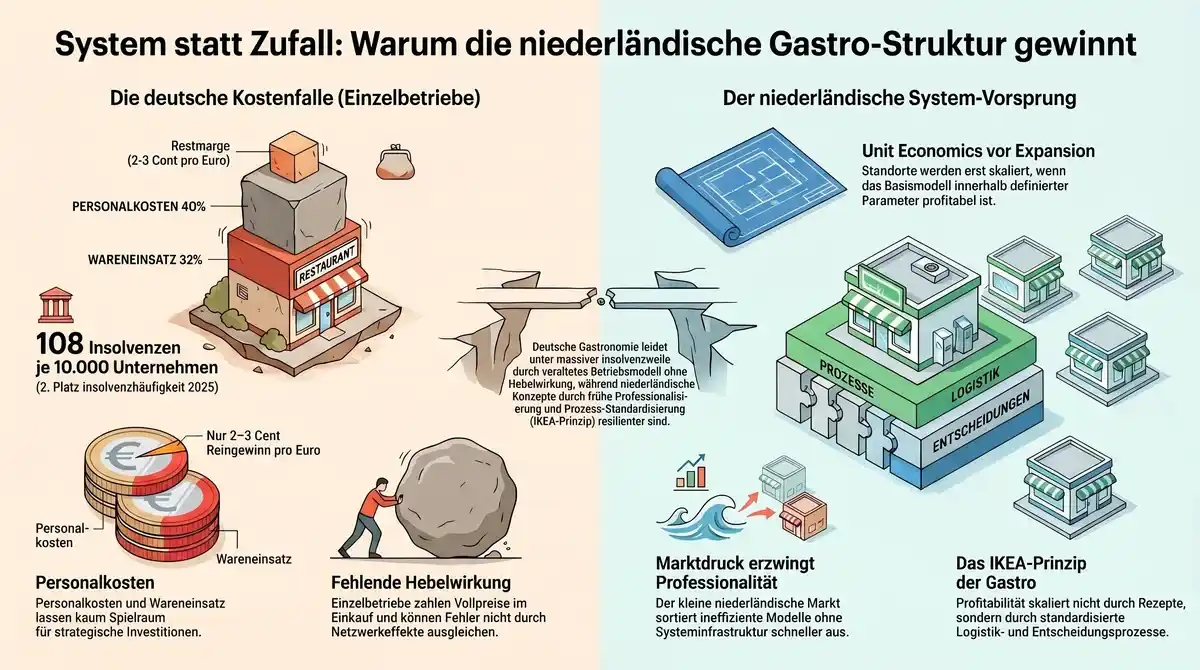

Die deutsche Gastronomie verzeichnete 2025 eine Insolvenzhäufigkeit von 108 Fällen je 10.000 Unternehmen – Platz 2 aller Branchen, knapp hinter Verkehr und Logistik. Die Erklärungen der Branche sind dokumentiert: Mindestlohnerhöhungen, Energiepreisschock, Mehrwertsteuerrückkehr auf 19 Prozent, Konsumzurückhaltung. All das ist real und in den Jahresabschlüssen sichtbar. Es erklärt jedoch nicht, warum die Niederlande – ähnliche Kostenkurven, vergleichbare regulatorische Belastung – kein strukturell vergleichbares Ausleseproblem zeigen. Der Grund dafür liegt im Betriebsmodell.

| Kennzahl | Wert |

|---|---|

| Insolvenzhäufigkeit deutsche Gastronomie (2025) | 108 je 10.000 Unternehmen |

| Branchenrang nach Insolvenzhäufigkeit | Platz 2 (hinter Verkehr/Logistik) |

| Personalkosten je Umsatz-Euro (2025) | >40 Cent |

| Personalkosten je Umsatz-Euro (2019) | ~32 Cent |

| Wareneinsatz je Umsatz-Euro (2025) | >32 Cent |

| Reingewinn je Umsatz-Euro (2025) | −2 bis +3 Cent |

| Vapiano Nettoverschuldung Ende 2018 | >160 Mio. € |

| L'Osteria Standorte (2025) | 168 in 9 europäischen Ländern |

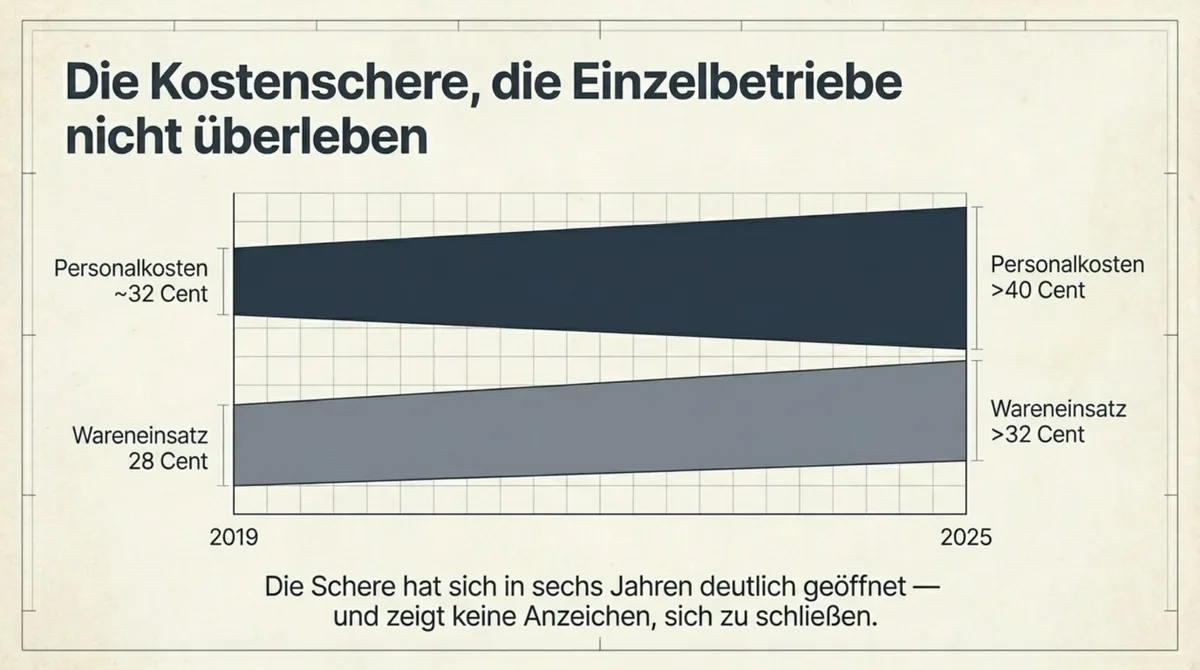

Die Kostenschere, die Einzelbetriebe nicht überleben

Personalkosten liegen in deutschen Gastronomie-Betrieben 2025 bei über 40 Cent pro erwirtschaftetem Umsatz-Euro. Wareneinsatz bei über 32 Cent. Energie, Miete, Versicherungen, Gebühren – weitere 10 bis 15 Cent. Was übrig bleibt: minus zwei bis plus drei Cent Reingewinn pro Euro Umsatz. Zum Vergleich: 2019 lagen Personalkosten bei etwa 32 Cent, Wareneinsatz bei 28 Cent. Die Schere hat sich in sechs Jahren deutlich geöffnet und zeigt keine Anzeichen, sich zu schließen.

Diese Zahlen stammen aus DEHOGA-Umfragen und sind branchenweit bekannt. Die Konsequenz wird trotzdem selten klar ausgesprochen: Diese Kostenstruktur ist mit einem Betriebsmodell, das auf einem einzigen Standort ohne Skaleneffekte basiert, dauerhaft nicht überlebensfähig – nicht wegen schlechter Qualität oder fehlender Gäste, sondern wegen fehlender Hebelwirkung. Ketten verhandeln Lieferantenkonditionen über Tausende von Einheiten, amortisieren Systeminvestitionen über ein Netzwerk und können Fehler an einem Standort mit den Ergebnissen anderer ausgleichen. Ein Einzelbetrieb zahlt Vollpreis auf jedem Einkaufspfad und absorbiert jeden Fehler allein.

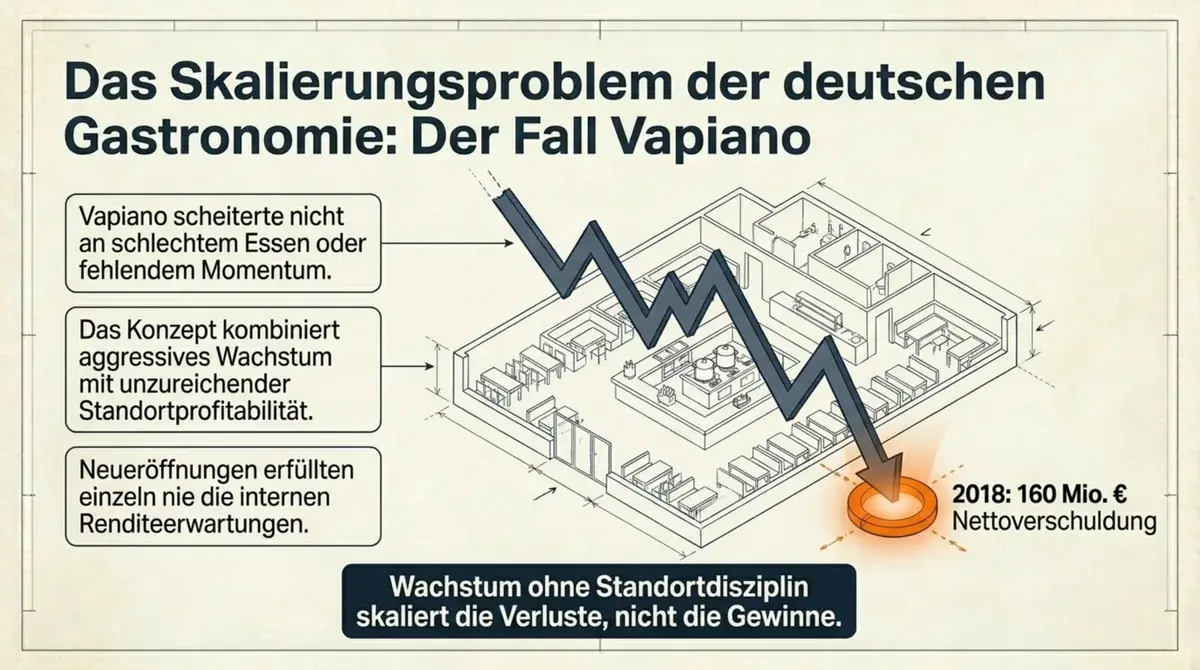

Wachstum ohne Standortdisziplin skaliert die Verluste, nicht die Gewinne

Vapiano ist nicht an schlechtem Essen gescheitert. Das Konzept war innovativ, die Marke hatte Momentum. Vapiano ist an einer Kapitalstruktur gescheitert, die aggressives Wachstum mit unzureichender Standortprofitabilität kombiniert hat. Die Nettoverschuldung lag Ende 2018 bei über 160 Millionen Euro – getrieben durch Neueröffnungen, die einzeln nie die internen Renditeerwartungen erfüllten.

Was resiliente Ketten vereint – L'Osteria mit 168 Restaurants in neun europäischen Ländern, Block House mit über fünf Jahrzehnten stabiler Positionierung, McDonald's – ist eine andere Logik: Unit Economics zuerst, Expansion danach. Kein Standort wird eröffnet, der nicht mit hoher Wahrscheinlichkeit innerhalb definierter Parameter profitabel ist. In der deutschen Einzelgastronomie gilt diese Disziplin als Ausnahme, was die Daten zu Scheiterquoten und Insolvenzmustern seit Jahren zeigen.

Skalierbare Betriebsmodelle gewinnen durch Systemdisziplin, nicht durch bessere Produkte

Domino's USA verlor zwischen 2008 und 2010 über 80 Prozent seines Börsenwerts. Die Antwort des Unternehmens war kein besseres Rezept, sondern ein besseres System: digitale Bestelllogistik, Trackingsoftware, Standortauswahl-Algorithmen, zentralisiertes Qualitätscontrolling. Die Aktie stieg in den Folgejahren von 2,20 auf über 500 US-Dollar. IKEA ist erfolgreich, weil es ein Logistik-, Beschaffungs- und Standardisierungssystem betreibt – Möbel sind das Output, nicht das Produkt.

Der häufige Einwand – „Wir sind kein Fast-Food-Betrieb, diese Systeme passen nicht zu uns“ – greift zu kurz. Die relevante Frage ist nicht Standardisierung des Produkts, sondern Standardisierung der Entscheidungsprozesse: Wie wird ein Standort bewertet? Wie werden Einkaufskonditionen verhandelt? Wie wird Qualitätssicherung dokumentiert? Diese Prozesse können in jedem Betrieb existieren, unabhängig davon, ob er einen oder dreißig Standorte betreibt.

Kleinere Märkte erzwingen frühere Professionalisierung

Der niederländische Gastronomie-Markt ist kleiner als der deutsche – in Bevölkerung, Fläche und Kaufkraftvolumen. Diese Knappheit hat einen beobachtbaren Effekt: Wenn der Gesamtmarkt begrenzt ist, müssen Konzepte früher skalieren, um zu überleben. Franchise-Systeme werden professioneller, weil der Markt ineffiziente Modelle schneller aussortiert. Standortauswahl wird strategischer, weil es weniger Standorte gibt, die den Anlaufverlust eines Fehlers absorbieren können.

L'Osteria, eine der wenigen deutschen Ketten mit planvoller Expansion in die Niederlande, trifft dort auf einen Markt, der Systemdenken als Standard kennt. Die Expansion funktioniert – nicht trotz des Marktes, sondern weil der Markt die entsprechende Infrastruktur mitbringt.

Das strukturelle Defizit lässt sich nicht durch Kostensenkungen schließen

Kostensenkungen helfen einem Betrieb, länger zu überleben. Sie ändern nichts an der fundamentalen Schwäche: fehlende Hebelwirkung, fehlende Skaleneffekte, fehlende Standortdisziplin. Ein Betrieb, der über 40 Cent je Umsatz-Euro für Personal ausgibt und 32 Cent für Waren, hat keinen strukturellen Spielraum für Systeminvestitionen.

Die Insolvenzstatistik der deutschen Gastronomie lässt sich als Krisenfolge lesen. Sie lässt sich auch als Ergebnis eines Betriebsmodells lesen, das unter den Kostenbedingungen von 2019 funktionierte und unter denen von 2025 nicht mehr. Beides kann gleichzeitig zutreffen. Die Branchendebatte behandelt bisher überwiegend den ersten Faktor.

Quellen: DEHOGA Zahlenspiegel 2024/2025; Destatis Insolvenzstatistik 2025; Vapiano SE Jahresabschluss 2018; Domino's Pizza Annual Reports 2008–2023; L'Osteria Unternehmensangaben 2025.