Am 2. April 2020 stellte die Vapiano SE beim Amtsgericht Köln den Insolvenzantrag. Sechs Jahre später existiert die Marke weiter, betrieben von der Love & Food Restaurant Holding unter Mario C. Bauer. Die Zahl der Standorte liegt seit 2023 stabil bei rund 155 weltweit, die Investorengruppe umfasst Namen wie Niklas Oestberg (Delivery Hero), Sinclair Beecham (Pret A Manger) und Henry McGovern (AmRest). Die öffentliche Erzählung lautet seitdem, Corona habe Vapiano erwischt und eine professionelle Turnaround-Struktur habe die Marke gerettet. Beides ist falsch. Die Aktie der Vapiano SE hatte im Februar 2020, also vor dem ersten Lockdown, bereits rund 96 Prozent ihres Emissionswertes von 2017 verloren. Die Insolvenz war keine pandemische Katastrophe, sondern das terminale Ereignis einer strukturellen Fehlentscheidung, die 2017 am Kapitalmarkt getroffen wurde. Und der heutige Zustand ist kein Turnaround, sondern ein eingefrorener Substanzhalter mit Delivery-Hero-Rückversicherung. Dieser Text legt die Zahlen neben die Erzählung und zeigt, was die Love-&-Food-Holding nicht publiziert.

| Kennzahl | Wert |

|---|---|

| IPO Ausgabepreis (27.06.2017) | 23,00 € – Bewertung 553 Mio. € |

| Kursverlust bis Februar 2020 (vor Corona) | −96% (Marktkapitalisierung ~30 Mio. €) |

| Konzernverlust 2018 | 101 Mio. € |

| Like-for-Like 2018 (Branche: +5,3%) | −3,2% |

| Nettoverschuldung Juni 2019 (ohne IFRS-16) | ~200 Mio. € |

| Insolvenzantrag Vapiano SE | 2. April 2020 |

| Aktuelle Standortzahl Love & Food | ~155 weltweit |

| L'Osteria Umsatz 2024 | 486 Mio. € |

| L'Osteria Standorte (Feb 2025) | 200+ in 7 Ländern |

Der Börsengang 2017 finanzierte Expansion ohne Rendite-Fundament

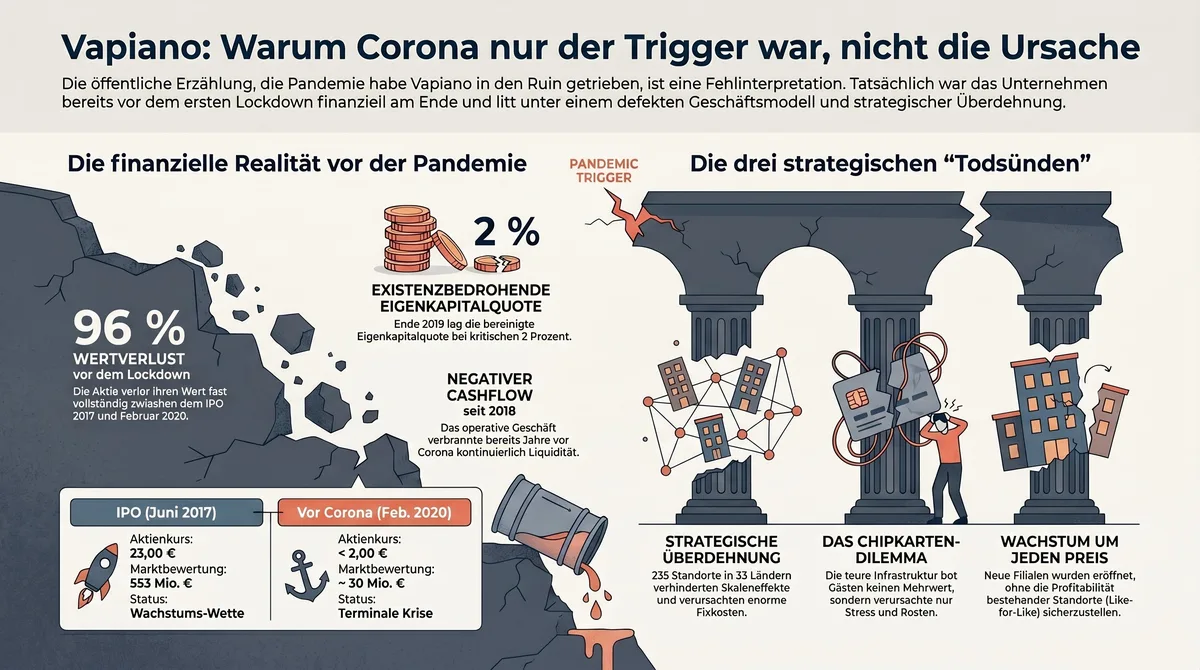

Vapiano ging am 27. Juni 2017 im Prime Standard der Frankfurter Wertpapierbörse an den Markt. Ausgabepreis: 23,00 Euro je Aktie. Angebotene Stückzahl: rund 8,3 Millionen Anteile. Bewertung zum Emissionszeitpunkt: 553 Millionen Euro. Konsortialführer: Barclays, Berenberg, Jefferies. Das Allzeithoch von 25,00 Euro erreichte die Aktie im zweiten Halbjahr 2017. Danach ging es über zwei Jahre monoton abwärts. Im Februar 2018 folgte die erste Gewinnwarnung, der Kurs sank auf rund 15 Euro. Im November 2018 wurde CEO Jochen Halfmann abberufen, parallel eine Kapitalerhöhung bei 10,00 Euro durchgeführt. Zu diesem Zeitpunkt hatte die Aktie bereits mehr als die Hälfte ihres IPO-Wertes verloren.

Die wichtigen Zahlen aus dem Geschäftsjahr 2018: 371,5 Millionen Euro Konzernumsatz, 101 Millionen Euro Konzernverlust, Eigenkapital am Jahresende bei 46 Millionen Euro (Quote 13,3 Prozent). Der operative Cashflow war negativ. Das 2018er-Wachstum kam nahezu ausschliesslich aus Neueröffnungen. Die Like-for-Like-Kennzahl, also der vergleichbare Umsatz pro bestehender Filiale, lag bei minus 3,2 Prozent. Die deutsche Systemgastronomie wuchs im selben Zeitraum um 5,3 Prozent. Das sind 8,5 Prozentpunkte Underperformance in einem wachsenden Markt. Wer diese Zahl liest und weiter expandiert, hat die Logik des Geschäfts nicht verstanden.

Im ersten Halbjahr 2019 verdoppelte sich der Verlust gegenüber dem Vorjahreszeitraum auf 34,3 Millionen Euro. Die Nettoverschuldung lag bei rund 200 Millionen Euro ohne IFRS-16-Leasingverpflichtungen, mit diesen bei 470 Millionen Euro. Die Leverage-Ratio erreichte 8- bis 10-fach EBITDA. Ende August 2019 trat der noch nicht einmal neun Monate amtierende CEO Cornelius Everke zurück. Die Aufsichtsratsvorsitzende Vanessa Hall wechselte in den Vorstand und übernahm interimistisch die operative Führung. Der Kurs lag bei etwa drei Euro, Ende 2019 unter zwei Euro, im Februar 2020 bei rund 30 Millionen Euro Gesamtbewertung. Das entsprach einem Wertverlust von rund 95 Prozent gegenüber dem IPO, also binnen 32 Monaten. Der Insolvenzantrag vom 2. April 2020 verkürzte einen Prozess, der an der Börse längst abgeschlossen war.

Wer die Xetra-Daten mit den Quartalsmitteilungen abgeglichen hat, sah die Insolvenz kommen, bevor das Board sie aussprechen konnte. Das ist das Regelmuster börsennotierter Gastronomie: Der Kurs preist die Wahrheit ein, bevor das Management sie ausspricht. Für Operatoren ohne Kapitalmarktzugang ist das eine Lektion in Frühwarnung, nicht in Nachhutanalyse.

Corona hat die Insolvenz ausgelöst – die Ursachen lagen drei Jahre früher

Die Pandemie erreichte Deutschland im März 2020. Am 20. März erklärte Vapiano die Zahlungsunfähigkeit. In der öffentlichen Wahrnehmung verschmilzt seither die zeitliche Nähe zur Kausalbehauptung: Corona habe Vapiano getroffen. Die Zahlenlage widerlegt das.

Erstens die Eigenkapitalquote. Am Ende des Halbjahres 2019 lag sie unter fünf Prozent, nach IFRS-16-Bereinigung bei rund zwei Prozent. Das bedeutet eine Nettobilanzsubstanz pro Aktie im niedrigen zweistelligen Cent-Bereich. Ein Unternehmen mit diesem Eigenkapitalpolster braucht keine Pandemie, um insolvent zu werden. Es braucht nur eine Störung.

Zweitens der Cashflow. Bereits 2018 war der operative Cashflow negativ. Ein börsennotiertes Unternehmen, das aus dem laufenden Geschäft keine Liquidität mehr erzeugt, finanziert sich aus Kapitalmassnahmen oder Fremdkapital. Vapiano tat beides. Die Kapitalerhöhung im Oktober 2018 brachte 20,3 Millionen Euro zu einem Preis, der damals über dem Marktkurs lag, was nur durch die Grossaktionäre Mayfair, VAP Leipzig und Exchange Bio platzierbar war. Im Mai 2019 folgte ein 30-Millionen-Euro-Kreditpaket, davon 18 Millionen als Gesellschafterdarlehen. Der Zinssatz lag bei 10 bis 13 Prozent. Diese Konditionen sind in einem Null-Zins-Umfeld der Einstandspreis für Verzweiflung.

Drittens die Führung. Zwischen November 2018 und August 2019 verbrauchte Vapiano zwei CEOs. Jochen Halfmann kam aus der Parfümerie-Branche und wurde nach enttäuschenden Finanzzahlen entlassen. Cornelius Everke, vorher Starbucks International, hielt neun Monate. Vanessa Hall wechselte aus dem Aufsichtsrat in den Vorstand, die klassische Not-Konstellation, wenn niemand Externes mehr übernehmen will. Drei Chief Executives in zwei Jahren sind kein Zeichen agiler Steuerung, sondern ein Indikator für ein System, das sich nicht mehr stabilisieren lässt.

Viertens die Like-for-Like-Dynamik. Im neunmonatigen Berichtszeitraum 2019 lag der vergleichbare Umsatz pro Standort bei minus 4,2 Prozent. Die Branche wuchs zweistellig im Systemgastro-Segment. Everke hat den Defekt nach seinem Rückzug in ungewöhnlicher Offenheit benannt: Die einzelnen Standorte seien nicht ausreichend nach Renditekriterien ausgewertet worden, das absolute Wachstum sei priorisiert worden. Ein börsennotierter Konzern mit 553 Millionen Euro Bewertung eröffnete Filialen, ohne ihre Profitabilität zu prüfen, weil die Wachstums-Story das IPO rechtfertigte. Das ist keine operative Schwäche. Das ist eine strukturelle Entscheidung.

Corona war der auslösende Schock. Ohne Pandemie hätte ein harter Winter, ein Hygiene-Skandal oder eine Lieferkettenstörung dasselbe Ergebnis produziert. Die Frage ist nicht, was Vapiano getötet hat, sondern was Vapiano unfähig gemacht hat, einen beliebigen Schock zu absorbieren. Die Antwort liegt 2017, nicht 2020.

Drei Strukturentscheidungen haben das Scheitern der Marke determiniert

Rückblickend lassen sich drei Entscheidungen isolieren, deren Kombination das Schicksal der Marke determinierte. Keine dieser Entscheidungen war pandemisch getrieben.

Erstens der IPO-Zweck. Vapiano ging 2017 nicht an die Börse, um einen bereits profitablen Betrieb zu refinanzieren oder Altgesellschafter auszuzahlen. Der Emissionserlös wurde zur Finanzierung weiterer Expansion verwendet. Das ist ein struktureller Unterschied, der am Kapitalmarkt oft überlesen wird. Ein IPO zur Konsolidierung bestehender Standorte ist eine konservative Transaktion. Ein IPO zur Finanzierung neuer Standorte ist eine Wachstums-Wette. Vapiano wählte die zweite Variante, während die Bestandsfilialen bereits schwächelten. Jede neue Eröffnung verschlimmerte das Like-for-Like-Problem, weil Umsatz von bestehenden auf neue Standorte abfloss und die neuen selten die Rendite der alten erreichten.

Zweitens die internationale Überdehnung. Zum 30. September 2019 betrieb Vapiano 235 Restaurants in 33 Ländern. Durchschnittlich sieben Standorte pro Land. Diese Zahl ist strategisch desaster: Sie ist zu niedrig für relevante Marktanteile, zu niedrig für Lieferkettenvorteile, zu niedrig für Markenbekanntheit ausserhalb grosser Metropolen, aber zu hoch für konzerneigenes Management. Die Folge waren Franchise-Kompromisse, IT-Systeme auf mehreren Währungen und Governance-Strukturen, die die Fixkosten zentral belasteten, während die Risiken dezentral blieben. Aus einem Italiano-Casual in Hamburg wurde ein internationaler Konzern ohne echte Skaleneffekte.

Drittens das Selbstbedienungs-Modell. Die Chipkarte und das Front-Cooking waren 2002 ein echtes Differenzierungsmerkmal. 2015 nicht mehr. Ab 2015 hatten alle Wettbewerber aufgeholt, mehrere überholt. L'Osteria etablierte in denselben Jahren Full-Service mit Live-Küche und der Signature der überdimensionierten Pizza. Dean & David skalierte Bowl-Konzepte mit Express-Prozessen. Peter Pane baute Burger-Casual mit Servicekräften. Vapiano hielt an einer sterilen Architektur fest, die das Essen aus der Schlange holte und keine emotionale Bindung ermöglichte.

Die Chipkarten-Infrastruktur verlangte hohe IT-Investitionen und brachte kein einziges Verkaufsargument. Kein Gast hat je ein Vapiano-Restaurant gewählt, weil er mit der Chipkarte bezahlen wollte. Aber die Infrastruktur kostete pro Standort einen sechsstelligen Betrag und musste fortlaufend gewartet werden. Das teuerste Nicht-Argument der jüngeren Systemgastro-Geschichte. Wer 2017 und 2018 bei der Vapiano-Führung nachgefragt hat, bekam die Antwort, die Karte sei ein Markenzeichen. Ein Markenzeichen, das dem Gast nichts liefert, ist kein Asset. Es ist eine Belastung, die der Betreiber finanziert und der Gast nicht honoriert.

Sechs Jahre Love & Food zeigen Stabilisierung, aber kein Markenwachstum

Die Love & Food Restaurant Holding übernahm im Juli 2020 zunächst 30 konzerneigene Vapiano-Restaurants in Deutschland für einen kolportierten Kaufpreis von rund 15 Millionen Euro, später zusätzlich 29 Restaurants in Frankreich und Luxemburg. Mario C. Bauer war zuvor fünf Jahre Vapiano-Vorstand. Mitinvestoren sind Henry McGovern (AmRest), Sinclair Beecham (Pret A Manger), Niklas Oestberg (Delivery Hero), die Familie van der Valk und Gregor Gerlach, einer der ursprünglichen Vapiano-Mitgründer und früherer Aufsichtsratsvorsitzender. Die Holding publiziert keine konsolidierten Gruppenzahlen im Stil einer SE oder AG, der Bundesanzeiger enthält Teilzahlen einzelner Standort-GmbHs. Die Transparenz ist geringer als zu Börsenzeiten.

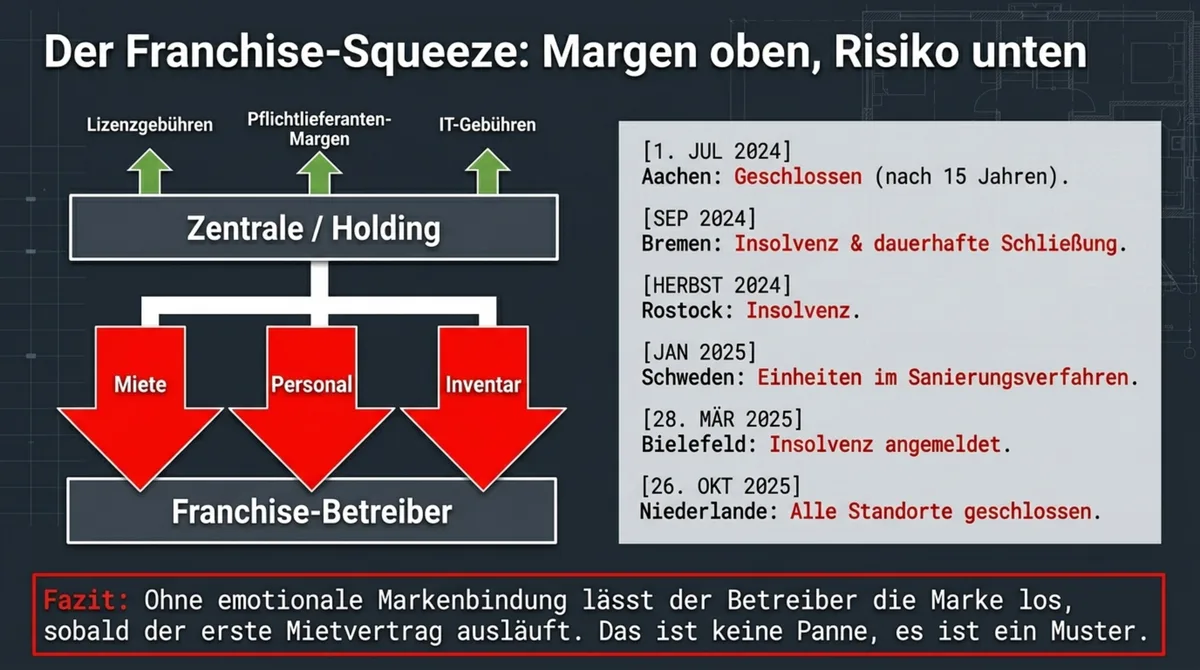

Was in den Einzelabschlüssen sichtbar wird, deutet auf einen Stabilisator, nicht auf einen Wachstumsfall. Im zweiten Halbjahr 2024 und im ersten Quartal 2025 häuften sich Standort-Insolvenzen: Vapiano Aachen schloss nach fünfzehn Jahren am 1. Juli 2024. Die Franchise-Gesellschaft in Bremen meldete Ende September 2024 Insolvenz an, der Standort wurde dauerhaft geschlossen. Rostock folgte im Herbst 2024. Die VAP Bielefeld GmbH meldete am 28. März 2025 Insolvenz für einen Standort mit 38 Mitarbeitern, der Betrieb läuft fort. Die niederländische Tochter schloss alle verbliebenen Standorte am 26. Oktober 2025. Die schwedischen Einheiten befanden sich ab Januar 2025 in einem Sanierungsverfahren. Diese Liste beschreibt ein Muster. Die Love-&-Food-Struktur stabilisiert das Kerngeschäft DACH plus wenige benachbarte Märkte und konsolidiert den Rest kontrolliert.

Der Franchise-Zentrale-Konflikt der Jahre 2017 und 2018 war nicht nur Fussnote des IPO. Er war der erste Hinweis darauf, dass das Vapiano-Modell Margen oben und Risiko unten konzentrierte. Die Zentrale verdiente an Lizenzgebühren, Pflichtlieferanten und IT-Gebühren. Der Betreiber trug Miete, Personal, Inventar. In der Systemgastronomie funktioniert ein solches Modell nur, wenn die Marke der Betreiberbindung dient. Eine sterile Marke mit Chipkarte bindet den Betreiber nicht. Sie lässt ihn gehen, sobald der erste Mietvertrag ausläuft. Genau das sehen wir heute in Aachen, Bremen, Bielefeld, Rostock.

Hinzu kommt der Kundenmix-Schaden. Vapiano-Kernkundschaft waren Office-Mitarbeiter im Mittagsgeschäft in Innenstadtlagen. Die Pandemie hat diesen Moment zerstört. Vier Jahre später ist der mittägliche Business-Lunch nicht zurück auf Pre-Corona-Niveau. Homeoffice ist in deutschen Büros strukturell verankert, eher in Richtung drei Präsenztage als in Richtung Vollzeit-Rückkehr. Wer in Frankfurt oder München in den Kernlagen der 2010er-Jahre Office-Dichte vermietet, rechnet mit 70 bis 80 Prozent des Frequenzniveaus von 2019. Vapiano ist für diese Welt zu gross gebaut. Vapiano to Go oder ein Delivery-First-Format wäre die logische Antwort. Aber die physische Infrastruktur der bestehenden Standorte lässt sich nicht in ein Delivery-Küchen-Setup umbauen, ohne die Idee der Marke aufzugeben.

Die Delivery-Hero-Beteiligung ist an dieser Stelle der eigentliche Schutz der Marke. Oestberg ist nicht als Investor eingestiegen, sondern als strategischer Partner. Integration in Lieferando und Wolt, Priorisierung in den App-Ergebnissen, Daten-Austausch zum Verhalten der Corporate-Esser: all das ist für Vapiano mehr wert als neues Kapital. Aber es ist auch die Bestätigung, dass das Store-Geschäft allein nicht mehr trägt.

L'Osteria beweist, dass die Kategorie ein anderes Ergebnis produzieren konnte

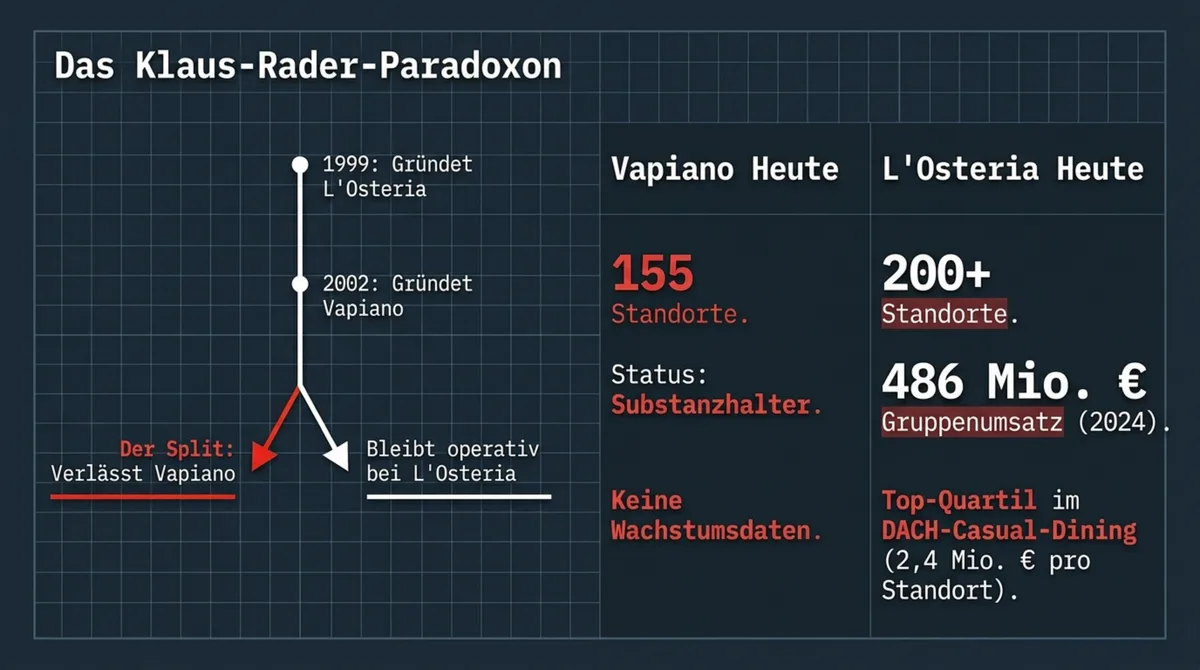

L'Osteria beweist, dass es in derselben Kategorie möglich war, nicht unterzugehen. Beide Marken starteten in derselben Zeit, in derselben Kategorie, teilweise mit denselben Gründern. Eine macht heute 486 Millionen Euro Gruppenumsatz. Die andere existiert als Substanzhalter von 155 Standorten. Das erklärt sich durch drei Strukturentscheidungen, die bei L'Osteria bewusst anders getroffen wurden. Das Kontrast-Szenario war nie versteckt. Es wurde nur ignoriert.

Klaus Rader ist der Name, an dem die Frage hängt. Rader hat 1999 in Nürnberg L'Osteria mitgegründet, gemeinsam mit Friedemann Findeis. Drei Jahre später war er einer der vier Vapiano-Gründer. Dieselbe Person, dieselbe Kategorie, zwei entgegengesetzte Biografien. Rader ist bei L'Osteria geblieben und operativ eingebunden. Bei Vapiano ging er. Das ist die sauberste empirische Antwort auf die Frage, was den Unterschied gemacht hat. Nicht Management-Theorie, nicht Marktumfeld, sondern die Frage, ob ein Gründer geblieben ist oder nicht.

Zum Februar 2025 führte L'Osteria 200-plus Standorte in sieben Ländern (Deutschland, Österreich, Schweiz, Vereinigtes Königreich, Tschechien, Niederlande, Frankreich). Der Gruppenumsatz 2024 lag bei 486 Millionen Euro. McWin Capital Partners übernahm im März 2023 66 Prozent zu einer Bewertung von rund 400 Millionen Euro, die Gründer Rader und Findeis halten 34 Prozent und sind operativ weiter eingebunden. Der Zielkorridor der McWin-Investmentthese liegt bei 800 Standorten bis 2030. Die durchschnittliche Standortumsatz-Grösse von rund 2,4 Millionen Euro ist das Top-Quartil in der DACH-Casual-Dining-Klasse.

Drei Unterschiede erklären das Ergebnis. Erstens die Eigentümerstruktur. Bei L'Osteria sind die Gründer substanziell beteiligt und operativ aktiv. Bei Vapiano war Mark Korzilius 2003 raus, Kent Hahne frühzeitig, Klaus Rader zog weiter zu L'Osteria, Gregor Gerlach blieb im Aufsichtsrat, ohne operativ zu führen. Wer 2017 an der Börse den Vapiano-Prospekt las, sah Investoren, keine Betreiber. Zweitens die Kategorie-Besitzergreifung. L'Osteria besitzt ein visuelles Signature, die über den Tellerrand hängende Pizza. Das ist keine Werbekampagne, sondern ein Produktmerkmal, das am Tisch funktioniert und fotografiert wird. Vapiano besaß die Chipkarte: ein Infrastrukturdetail, das den Bestellvorgang verlangsamt und keine Kaufentscheidung treibt. Drittens die Kapitalstruktur. McWin ist ein Foodservice-Spezialist mit langen Halteperioden, auch investiert in Big Mamma und Gail's Bakery. Mayfair war bei Vapiano ein klassischer Private-Equity-Investor mit Exit-Erwartung. Die Renditevorgabe unterscheidet sich um Grössenordnungen, und die Strategie folgt der Renditevorgabe.

L'Osteria ist erfolgreich, weil die Struktur es erlaubt, in Jahrzehnten zu denken – und weil diese Struktur von Beginn an so angelegt war. Vapiano war gezwungen, in Quartalen zu denken. Wenn die deutsche Gastronomie-Branche aus den letzten sechs Jahren eine einzige Lektion mitnehmen will, dann ist es diese: Das Kapital bestimmt den Zeithorizont, und der Zeithorizont bestimmt das Produkt. Wer den Zeithorizont auf fünf Jahre verkürzt, baut keine Marke. Er baut eine Abschreibung mit Wartelogik.

Vapiano bleibt Substanzhalter – drei Szenarien bis 2028

Die Prognose für die nächsten 24 bis 36 Monate lässt sich in drei Szenarien fassen.

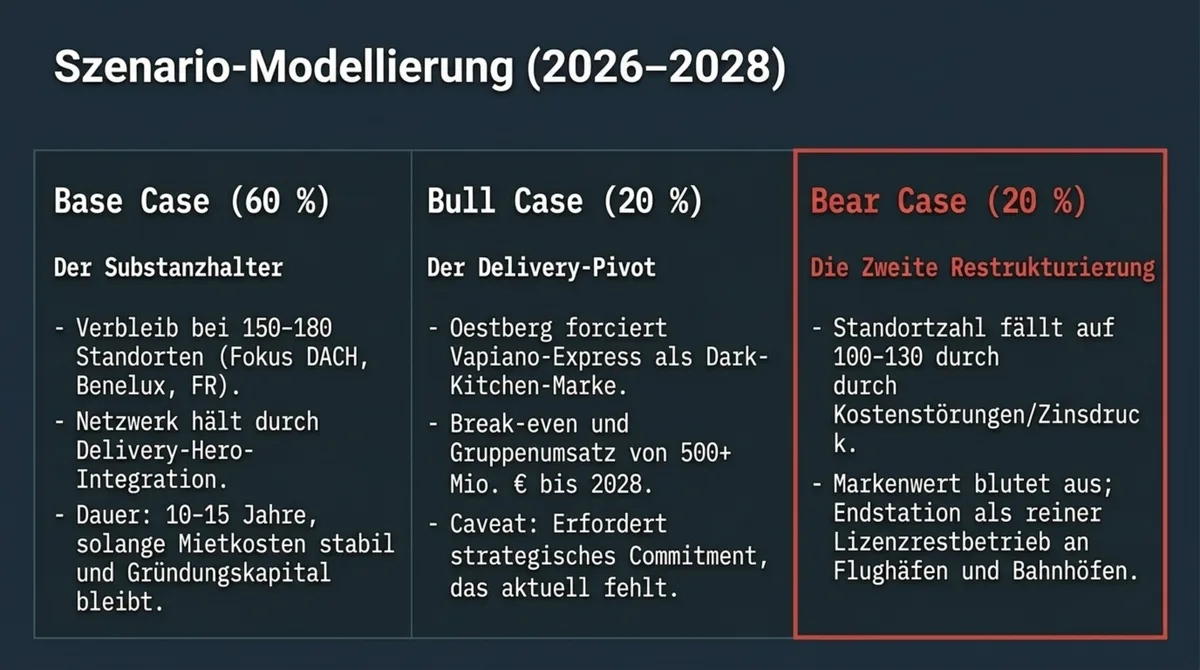

Base Case, Wahrscheinlichkeit rund 60 Prozent: Vapiano bleibt bei 150 bis 180 Standorten weltweit. Schwerpunkt DACH plus Benelux und Frankreich. Langsames Tempo bei fünf bis zehn Neueröffnungen pro Jahr, kompensiert durch Schliessungen in Randmärkten. Kein IPO-Comeback. Die Delivery-Hero-Integration bleibt das wichtigste Asset. Die Marke lebt, weil das Netzwerk Wert hat, nicht weil die Standorte brillieren. Diese Konstellation kann zehn bis fünfzehn Jahre halten, solange die Mietkosten vertraglich stabil bleiben und das Gründungskapital nicht abgezogen wird.

Bull Case, Wahrscheinlichkeit rund 20 Prozent: Delivery Hero integriert Vapiano tiefer in die Lieferkette. Ein Vapiano-Express-Format als Dark-Kitchen-Marke entsteht, parallel zu den verbliebenen Store-Standorten. Gruppenumsatz 500-plus Millionen Euro bis 2028, Break-even plus moderates Wachstum. Dieser Pfad ist technisch darstellbar, weil die Rezeptkomplexität gesenkt wurde und die IT-Infrastruktur der Holding ohnehin auf Digitalisierung läuft. Er erfordert aber ein strategisches Committment von Oestberg, das heute nicht dokumentiert ist.

Bear Case, Wahrscheinlichkeit rund 20 Prozent: Eine zweite Restrukturierung 2027 oder 2028. Die Standortzahl fällt auf 100 bis 130, der Markenwert ist dann real ausgeblutet. Die Holding sucht einen strategischen Käufer, findet ihn nicht, und die Marke endet als Lizenzrestbetrieb an wenigen Airports und Bahnhofslagen. Dieser Pfad ist nicht der wahrscheinlichste, aber er ist nicht weit weg. Jede Kostenstörung, jede Leitzinsänderung oder jeder Rückzug eines Investors kann ihn aktivieren.

Vapiano wird nie wieder 235 Restaurants haben. Die Marke ist klinisch tot. Was heute existiert, ist ein Substanzhalter, kein Unternehmen. Sechs Jahre Love & Food haben bewiesen, dass ein ordentliches Management die Abwärtsbewegung stabilisieren kann. Sie haben nicht bewiesen, dass die Marke Wachstum erzeugt. Und sie werden es in diesem Jahrzehnt nicht beweisen. Wer aus der Vapiano-Geschichte eine Lehre ziehen will, bekommt sie frei Haus: Wachstumsfinanzierung an der Börse ohne Like-for-Like-Fundament produziert einen Selbstzerstörungsplan mit bekanntem Ablaufdatum.

Quellen

- Bundesanzeiger. Vapiano SE Geschäftsberichte 2017, 2018, 2019

- Frankfurter Wertpapierbörse (Xetra). Kursverlauf Vapiano SE (ISIN DE000A0WMNK9), 2017-2023.

- Insolvenzbekanntmachungen.de. Amtsgericht Köln, Vapiano SE, 2020.

- Handelsblatt. „Ex-Douglas-Manager: Diese zwei Kritikpunkte brachten Halfmann als Vapiano-Chef zu Fall“, 30. November 2018.

- Handelsblatt. „Systemgastronomie: Die Krise von Vapiano bedroht den Erfolg der ganzen Branche“, 2019.

- Handelsblatt. „Mario C. Bauer kauft 30 Restaurants der insolventen Kette auf“, 2020.

- FAZ. „Vapiano-Pleite war absehbar“, 21. März 2020.

- Tagesspiegel. „Wie Vapiano in die Krise schlitterte“, 2019.

- AHGZ. „Personalie: Vapiano-Chef Cornelius Everke tritt zurück“, 30. August 2019.

- food-service.de. Vapiano-Geschäftsbericht 2018, Q3 2019, strategische Neuausrichtung, Insolvenz-Berichterstattung.

- Business Insider Deutschland. „Zu kompliziert: Warum das System Vapiano nicht mehr funktioniert“, August 2019.

- Der Spiegel / finanzen.net. Everke-Zitat zu Renditekriterien, 27. November 2019.

- MarketScreener. Vapiano SE Finanzdaten, Kurshistorie, Delisting.

- McWin Capital Partners. Pressemitteilung zur Übernahme L'Osteria, März 2023.

- Bundesanzeiger. Jahresabschlüsse L'Osteria System Franchise GmbH, 2023 und 2024.

- Neue Westfälische. „Vapiano Bielefeld meldet Insolvenz an“, 28. März 2025.