In vier deutschen Gastronomie-Sub-Sektoren ist im selben Beobachtungsfenster jeweils ein Private-Equity- oder konzerngestütztes Konzept zusammengebrochen – und jeweils eine durchgehend in Familienbesitz geführte Marke profitabel geblieben, wie die Resilienz-Asymmetrie das Familienbesitz-Profil schärft. Block House (1968) im Steakhouse-Sektor gegen Maredo, Kochlöffel (1961) im QSR-Sektor gegen Wienerwald, Coffee Fellows (1999) im Coffee-Shop-Sektor gegen Balzac und Costa, Café del Sol (1996, gehalten von der Hildesheimer Gastro & Soul GmbH) im Themed-Casual-Dining-Sektor gegen Sausalitos. Die Vergleichspaare sind nicht handverlesen, sondern ergeben sich aus den dominierenden Verlierer-Fällen im jeweiligen Sub-Sektor. Die strukturelle Ursache der Resilienz liegt nicht im Format, sondern in drei Kapital- und Lagen-Entscheidungen, die unter Generations-Investitionshorizonten anders ausfallen als unter Fünf- bis Sieben-Jahres-PE-Halteperioden. Der Konter zur PE-Erfolgs-Erzählung trägt – aber er hat ein Skalen-Ceiling, das ehrlich benannt werden sollte.

| Sub-Sektor | Familien-Marke (Outcome) | PE-/Konzern-Vergleich (Outcome) |

|---|---|---|

| Steakhouse | Block House: 58 Jahre in Familienbesitz, rund 50 Standorte stabil; Konzernumsatz 381,7 Mio EUR (Geschäftsjahr 2023, Bundesanzeiger / Eugen Block Holding GmbH) | Maredo: PE-Übernahme Perusa Februar 2017 → Insolvenzantrag März 2020 unter PE-Eigentum → Schließung der verbleibenden 22 Restaurants Januar 2021 → Restart Juli 2021 unter Equity 69 GmbH |

| QSR | Kochlöffel: 65 Jahre in Familienbesitz (van den Berg → Hessler 2010), rund 80 bis 82 Standorte | Wienerwald: Insolvenz Friedrich Jahn 27. und 30. August 1982 nach US-Hyper-Expansion auf 880 Restaurants; 1986 Treuhand-Übernahme durch Renate Thyssen für 12 Mio CHF; Markenrechte-Rückkauf der Töchter Steinberg und Peitzner 2007 |

| Coffee-Shops | Coffee Fellows: rund 280 Standorte; gegründet 1999 von Stefan und Kathrin Tewes (München); Tewes-Familienholding rund 78 Prozent + BWK-Konsortium (LBBW + Wüstenrot) 22 Prozent als Mittelstands-Beteiligung seit 2015 | Balzac Coffee: 1998 in Hamburg gegründet, 2017 an Espresso House (JAB Holding / Familie Reimann) verkauft, schrittweise Marken-Auslöschung 2018 bis 2022. Costa Coffee DE: Eintritt 2016 via Premier Inn (Whitbread), Frankfurt-Schließung Januar 2019, marginale DE-Präsenz seit Coca-Cola-Übergang vom 3. Januar 2019 |

| Themed Casual-Dining | Café del Sol: rund 33 Standorte, gehalten von der Gastro & Soul GmbH (Hildesheim, Familie Delf Neumann seit 2001); Multi-Brand-Holding mit Bavaria Alm + Bavarium + LewensLust + Vapiano-DE-Restart-Partnerschaft seit 2020 | Sausalitos: Insolvenzantrag März 2025 beim Amtsgericht München (Verwalter Dr. Michael Schuster / JAFFÉ); rund 40 Restaurants, rund 1.000 Mitarbeitende; Restrukturierung in Eigenverwaltung |

Block House: vertikale Integration als Kapital-Substitut

Die Block-Familie hat das Steakhouse-Konzept seit 1968 ohne den Sale-Leaseback-Pfad gehalten, der in der Branche als Standard-Hebel gilt. Stattdessen entstand parallel zum Restaurant-Geschäft die Block Foods AG als Fleisch-Lieferant – mit eigener Verarbeitung, eigenem Vertrieb an Hotels und Großküchen, eigener Marken-Kontrolle bis zum Endpunkt der Wertschöpfungskette. Der Konzernumsatz der Eugen Block Holding GmbH lag im Geschäftsjahr 2023 bei 381,7 Mio EUR (Bundesanzeiger), ein Wert, der sich von 236,57 Mio EUR (2020) über 250,69 Mio EUR (2021) und 340,48 Mio EUR (2022) kontinuierlich aufbaute. Die Verteilung zwischen Restaurant- und B2B-Cateringgeschäft macht die Marke widerstandsfähig gegen Frequenzeinbrüche im Filialnetz – ein Hebel, den ein reiner Restaurant-Operator nicht hat. Hinzu kommen das Hamburger Hotel-Geschäft, eine Beteiligung an Fritz-Kola und die zweite Restaurant-Marke Jim Block im Quick-Service-Bereich. Es ist kein klassischer Konzern, sondern ein generationsweise gewachsenes Familien-Portfolio.

Maredo war der wichtigste Vergleichsfall im selben Sub-Sektor. Der Perusa-Fonds übernahm die Marke im Februar 2017. Drei Jahre später, im März 2020, stellte Maredo Insolvenzantrag beim Amtsgericht Düsseldorf, mit 35 Restaurants und einem Vor-Krisen-Umsatz von rund 50 Mio EUR. Der Versuch, die Sanierung in Eigenverwaltung zu führen, scheiterte; im Januar 2021 schlossen die verbleibenden 22 Restaurants. Im Juli 2021 erwarb die Equity 69 GmbH (Investor Georg Voss mit Co-Investoren) Markenrechte und Sachwerte aus der Insolvenz und startete einen Restart mit einzelnen Wiedereröffnungen. Die Marke ist seitdem aktiv, aber im zweiten privaten Eigentümer-Wechsel binnen vier Jahren – dazwischen die Insolvenzverwalter-Phase 2020 bis 2021.

Die Lesart, dass COVID den Auslöser bildete, trägt – aber sie erklärt nicht den Unterschied. Block House hatte denselben Lockdown, die gleiche Restaurant-Frequenz-Krise, die gleichen Energie- und Personalkosten. Was Maredo fehlte, war der Lieferketten-Anker. Eine Kette, die unter dreijähriger PE-Hold-Periode steht, hat keinen Margen-Puffer für eine 18-Monate-Frequenz-Krise. Eine Familie, die seit 58 Jahren reinvestiert und die Lieferkette eigenkontrolliert, hat ihn.

Das ist kein Branchen-Spezifikum. Was Block House mit Block Foods AG aufgebaut hat, entspricht in der Logik dem, was Aldi mit der eigenen Eigenmarken-Produktion aufgebaut hat oder was IKEA mit der Möbel-Eigenfertigung tut: vertikale Eigenkontrolle als Margen-Puffer und als Hebel gegen Abhängigkeiten von Drittlieferanten. In der Gastronomie-Branche ist diese Logik die Ausnahme, weil sie Generations-Geduld voraussetzt: Block Foods AG wurde nicht in einem Drei-Jahres-PE-Plan aufgebaut, sondern über mehrere Jahrzehnte parallel zum Restaurant-Geschäft.

Kochlöffel: der Pre-McDonald's-Erstmover, der bis heute familieneigen ist

Kochlöffel wurde 1961 in Wilhelmshaven gegründet, zehn Jahre vor McDonald's-DE 1971. Diese zehn Jahre Vorlauf sind kein nostalgisches Detail – sie sind eine nicht-replizierbare Marken-Position. Die Marke ist heute mit rund 80 bis 82 Standorten nicht das größte QSR-System Deutschlands, aber sie hat fünfundsechzig Jahre durchgehenden Familienbesitz hinter sich, von Martha van den Berg über die Familie Hessler ab 2010 bis heute. Die Holding-Struktur umfasst die Koch Immobilien Verwaltungs GmbH und die Coming Home GmbH; das Stammkapital der Kochlöffel GmbH & Co. KG liegt bei 620.000 EUR (HRB 100005 AG Osnabrück). Die Wachstums-Strategie kommuniziert ein Verdopplungs-Ziel ohne Datum – ein in der DACH-Familienlogik konsistenter Frame: organisch wachsen aus Cashflow, Multi-Unit-Franchise mit etablierten Partnern, kein aggressiver Massen-Roll-out.

Wienerwald war der dominierende Vergleichsfall im selben Sub-Sektor. Friedrich Jahn skalierte das Konzept ab den 1960er-Jahren auf rund 1.500 Restaurants weltweit, einschließlich 880 in den USA. Die US-Hyper-Expansion ohne lokale Kapital-Disziplin wurde zum Insolvenz-Auslöser. Am 27. August 1982 stellte die Wienerwald-Holding AG (Schweiz) Insolvenzantrag, drei Tage später folgten die deutschen Tochtergesellschaften. Die 880 US-Restaurants wurden verkauft. Im Sommer 1986 erwarb Renate Thyssen das Wienerwald-Konzept von der Bayerischen Landesbank, der Dresdner Bank und zwei Schweizer Banken für 12 Mio CHF – ein Treuhand-Konstrukt mit Rückkauf-Option für Jahn, weit unter dem ursprünglichen Verkaufsangebot von 40 Mio DM. Die Marke wechselte über 25 Jahre durch verschiedene Betreiber, bis Jahns Töchter Margot Steinberg und Evi Peitzner am 1. Juni 2007 die Markenrechte aus der Insolvenz zurückkauften. Eine Wiederbelebung in der ursprünglichen Skala fand nicht mehr statt.

Der Vergleich ist nicht zwischen 1.500 und 80 Standorten, sondern zwischen einem Konzept, das zehn Jahre vor dem ersten US-Wettbewerber im Markt war und seither in derselben Familie blieb, und einem Konzept, das vom Markt-Zugang her ähnliche Voraussetzungen hatte und an einer kapital-getriebenen Skalierungs-Wette zerbrach. Wienerwald hatte in seiner Peak-Phase mehr Restaurants als Kochlöffel je hatte. Heute existiert die Marke nur noch als Familien-Erbschaft im Besitz der Jahn-Töchter. Kochlöffel ist mit 80 Standorten kleiner – aber operativ aktiv, wachstums-orientiert und vollständig in Familienhand. Die Frage, welches der beiden Modelle das robustere ist, beantwortet sich mit dem Blick auf 2026.

Coffee Fellows: Bahnhofs-Lagen statt Innenstadt-Premium

Stefan Tewes, ein Münchner Diplom-Kaufmann, und seine Frau Kathrin gründeten Coffee Fellows 1999 als deutsche Antwort auf die US-Coffee-Shop-Welle, drei Jahre vor dem Starbucks-DE-Eintritt. Die Marke wuchs ohne Konzern-Bindung, finanzierte Wachstum aus operativen Cashflows und nahm 2015 das BWK-Konsortium aus LBBW und Wüstenrot mit einer 22-Prozent-Minderheits-Beteiligung als Mittelstands-Wachstumsfinanzierung an Bord. Die Familienholding der Eheleute Tewes hält die verbleibenden rund 78 Prozent. Heute betreibt Coffee Fellows rund 280 Standorte in Deutschland, der Schweiz, Österreich und den Niederlanden – bei einer Balzac-Peak-Zahl von rund 43 Standorten (Stand 2017) liegt Coffee Fellows damit etwa beim Sechsfachen der größten DACH-Mono-Konkurrenz. Die Lagen-Strategie ist der wichtigste strukturelle Differenzierer: Coffee Fellows besetzt die Hauptbahnhof-Konzessionen der Deutschen Bahn als Reise-Komplementär-Format mit gefangener Frequenz, parallel zu Innenstadt-Lagen. Der Bahnhof ist eine systematisch andere Geschäftsumgebung als die Innenstadt-Hauptlage; der Konzessions-Wettbewerb funktioniert nach anderen Regeln als der Mietmarkt.

Balzac Coffee war 1998, also ein Jahr vor Coffee Fellows, in Hamburg gegründet worden – ein eigenfinanziertes Hamburger Familienkonzept, das in seiner Heimatstadt regional Marktführer wurde. Im Sommer 2017 verkauften die Gründer das Unternehmen an die schwedische Espresso House, die mehrheitlich zur JAB Holding der Familie Reimann gehört. Die Akquisition umfasste 37 Balzac-Standorte und 6 World-Coffee-Units. Ab Herbst 2018 startete die schrittweise Umbrandung. Bis Ende 2021 trugen nur noch 6 Standorte den Balzac-Namen; die übrigen waren zu Espresso House umfirmiert. 2022 verschwand die Marke faktisch aus dem deutschen Coffee-Shop-Markt. Costa Coffee, die zweite große Vergleichsmarke, kam 2016 mit Whitbread als Mutter über das Premier-Inn-Hotelnetz nach Deutschland, schloss die Frankfurter Filiale im Januar 2019 parallel zum Coca-Cola-Übergang vom 3. Januar 2019 und blieb seitdem mit marginaler DE-Präsenz im Markt.

Beide Verlierer-Fälle gehören nicht zur klassischen Buyout-PE, sondern zum Konsolidierungs-Konzern-Modell. Das ändert das Ergebnis nicht: Eine in den 1990er-Jahren gegründete deutsche Familien-Marke wurde an einen globalen Konzern verkauft und als Marke aufgelöst, weil regionaler Marken-Wert im Konzern-Repositioning nicht trägt. Was die Familie Tewes 2015 mit der BWK-Mittelstands-Beteiligung explizit ausgeschlossen hat, ist genau dieser Exit-Pfad. Eine 22-Prozent-Beteiligung eines mittelständischen Bank-Konsortiums setzt keine Exit-Uhr; ein Verkauf an einen globalen Konsolidierer wie JAB tut es. Die Wahl der Wachstumsfinanzierung ist in dieser Logik kein Bilanz-Detail, sondern eine Eigentümer-Entscheidung über die zukünftige Marken-Verfügbarkeit.

Café del Sol: Multi-Brand-Familienholding statt Marken-Skalen-Wette

Café del Sol wurde 1996 als All-Day-Casual-Dining-Themen-Konzept im DACH-Markt platziert. Die Marke gehört seit 2001 zur Hildesheimer Gastro & Soul GmbH, gegründet von Delf Neumann, dessen Familie zu den Top-5.000-Familienunternehmen Deutschlands zählt. Die Holding hält heute rund 33 Café-del-Sol-Standorte, ergänzt um Schwester-Konzepte: Bavaria Alm, Bavarium, LewensLust und seit 2020 die Vapiano-DE-Restart-Partnerschaft, mit der Gastro & Soul den deutschen Vapiano-Bestand nach der Vapiano-Insolvenz 2020 als strategischer Operator übernahm. Das ist die Definition einer Multi-Brand-Familienholding: vier eigene Konzepte plus eine Restrukturierungs-Übernahme, alle unter einem familien-kontrollierten Dach, mit Stadtrand-Großflächen als dominierender Lagen-Strategie. Die Lagen-Wahl ist konsequent: Café del Sol meidet Innenstadt-1A-Positionen zugunsten von Stadtrand-Solitären und Shopping-Center-Standorten mit Großflächen-Layout.

Sausalitos war der wichtigste Vergleichsfall im DACH-Themed-Casual-Dining-Sektor. Gegründet 1994 als amerikanisch-mexikanisch geprägte Cocktailbar-Casual-Dining-Marke, gewachsen auf rund 40 Restaurants in deutschen Innenstadt-A-Lagen, in PE-Eigentum vor dem Filing. Im März 2025 stellten die Sausalitos Holding GmbH und sieben Tochtergesellschaften beim Amtsgericht München Insolvenzantrag. Die Restrukturierung läuft seither in Eigenverwaltung; rund 1.000 Mitarbeitende blieben während der Investorensuche im Bestand. Die Branchenpresse nennt geändertes Post-COVID-Konsumverhalten und Inflations-Druck auf Innenstadt-Mieten als Auslöser.

Der Format-Vergleich ist nicht ganz Apple-zu-Apple – Café del Sol ist mediterran-spanisch geprägt, Sausalitos amerikanisch-mexikanisch –, aber der strukturelle Vergleichspunkt trägt: Beide sind Themen-Casual-Dining-Konzepte mit ausgeprägter Atmosphäre als zentralem Differenzial. Was Café del Sol vor der Sausalitos-Logik bewahrt, ist nicht das Thema, sondern die Lagen-Wahl plus die Holding-Struktur. Stadtrand-Großflächen sind bei Inflation 2022 bis 2024 strukturell weniger vom Mietmarkt abhängig als Innenstadt-A-Lagen. Eine Multi-Brand-Familienholding kann ein schwaches Konzept-Jahr in einem Sub-Brand durch Stärke in den anderen abfedern. Eine Mono-Marke unter PE-Eigentum kann das nicht.

Drei Mechanismen, kein Glück

Die vier Familien-Marken teilen drei strukturelle Mechanismen, die alle vier Vergleichsfälle vermissen lassen.

Der erste Mechanismus ist Reinvestition operativer Cashflows statt Sale-Leaseback oder Konzern-Verkauf. Block House baute Block Foods AG aus Restaurant-Cashflows. Kochlöffel verankerte sich über die Koch Immobilien Verwaltungs GmbH und wuchs aus laufenden Margen. Coffee Fellows beschleunigte Franchise-Expansion aus eigenen Mitteln und holte 2015 mit der BWK-Mittelstands-Beteiligung gezielt ein nicht-PE-Konsortium an Bord, das ohne Exit-Druck operiert. Gastro & Soul finanzierte die Multi-Brand-Diversifikation organisch und übernahm 2020 das Vapiano-DE-Geschäft als Restart-Partner. Maredo dagegen wurde unter dreijähriger Perusa-PE-Hold-Periode in die Insolvenz geführt. Sausalitos kollabierte unter britischer PE-Eigentümerschaft. Wienerwald zerfiel im Treuhand-Konstrukt nach 1986. Balzac wurde an einen Konsolidierungs-Konzern verkauft und ausgelöscht. Vier Mal Reinvestition, vier Mal externer Kapital-Hebel mit verschiedenen Vorzeichen, ein konsistentes Ergebnis-Muster.

Der zweite Mechanismus ist die Lagen-Wahl. Block House setzt auf Hotel-Lokationen, Hafen-Lagen, Großflächen-Solitäre. Kochlöffel betreibt Drive-Ins, Standorte auf Einzelhandel-Parkplätzen, Einkaufszentren-Plätze. Coffee Fellows besetzt Bahnhofs-Konzessionen mit gefangener Reise-Frequenz. Café del Sol meidet Innenstadt-1A explizit. Die Verlierer-Fälle hatten in der Mehrzahl Innenstadt-A-Lagen-Mietlast – am deutlichsten bei Sausalitos und Balzac.

Der dritte Mechanismus ist Diversifikation über vertikale Integration oder Multi-Brand-Holding statt Marken-Skalen-Wette. Block House mit Block Foods AG, Hotel, Fritz-Kola-Beteiligung und Jim Block. Kochlöffel mit Holding plus Immobilien-Gesellschaft. Coffee Fellows mit Franchise-Modell als Risiko-Verteilungs-Hebel. Gastro & Soul mit fünf Marken plus Vapiano-Restart. Die Verlierer-Fälle waren jeweils Mono-Marken-Geschäfte ohne Holding-Risiko-Verteilung.

Drei Mechanismen, vier Mal in der gleichen Form ausgespielt, vier Mal in der entgegengesetzten Form gefehlt. Das ist kein Glück; es ist ein strukturelles Muster.

Was Investoren in DACH systematisch falsch übersetzen

Die US- und UK-Private-Equity-Logik, die in den letzten zwei Jahrzehnten in den DACH-Gastronomie-Markt importiert wurde, basiert auf drei Annahmen: Sale-Leaseback hebt Eigenkapital frei, Co-Investment-Roll-Up beschleunigt Skala, Fünf- bis Sieben-Jahres-Hold-Periode ermöglicht Wert-Realisierung über Multiple-Expansion. Alle drei Annahmen treffen in der DACH-Familienbesitz-Kapitalstruktur auf systematisch andere Bedingungen.

Erstens: Der Großteil der profitabel geführten DACH-Gastronomie-Marken ist strukturell nicht verkaufsbereit. Die Block-Familie, die Familie Hessler, die Eheleute Tewes, die Familie Neumann – sie sind keine PE-Targets im klassischen Sinne, weil das Geschäft Generations-Logik folgt, nicht Exit-Logik. Wenn ein Investor nur die zum Verkauf stehenden Konzepte sieht, sieht er ein Adverse-Selection-Sample: die Marken, die ihre Bilanz nicht aus Cashflow tragen können oder die einen Generationenkonflikt ohne Nachfolge-Lösung haben. Das verzerrt das Bild des Marktes.

Zweitens: Sale-Leaseback funktioniert in der DACH-Innenstadt-A-Lagen-Struktur anders als in den USA. Die Mietkosten-Struktur deutscher 1A-Lagen ist im internationalen Vergleich hoch, der Mietmarkt regulatorisch enger gefasst, die Frequenz-Stabilität durch Innenstadt-Funktionswandel angreifbarer. Was als Eigenkapital-Hebel verkauft wird, wird zur strukturellen Mietlast bei Frequenzschwund.

Drittens: Die mediale Sichtbarkeit von PE-Übernahmen verzerrt das Branchen-Bild. Eine PE-Akquisition ist eine Pressemitteilung. Eine Generationenfortführung ist kein Pressereignis. Die Branchenpresse berichtet über Maredo bei jedem Eigentümer-Wechsel, über Block House sehr selten – obwohl Block House den deutlich größeren Konzernumsatz hat. Wer das DACH-Systemgastronomie-Portfolio über Branchenpresse-Headlines bewertet, sieht eine PE-dominierte Welt, die statistisch nicht existiert. Im DACH-Mittelfeld liegt der Familien-Anteil deutlich über der PE-Quote. Der Vorgängerartikel zur Familienbesitz-Quote der DACH-Systemgastronomie hat das in TOP-DOWN-Statistik dokumentiert; der vorliegende Artikel ergänzt die BOTTOM-UP-Mechanismen.

Die strukturelle Asymmetrie ist nicht neu, aber sie wird in Investoren-Decks selten sauber adressiert.

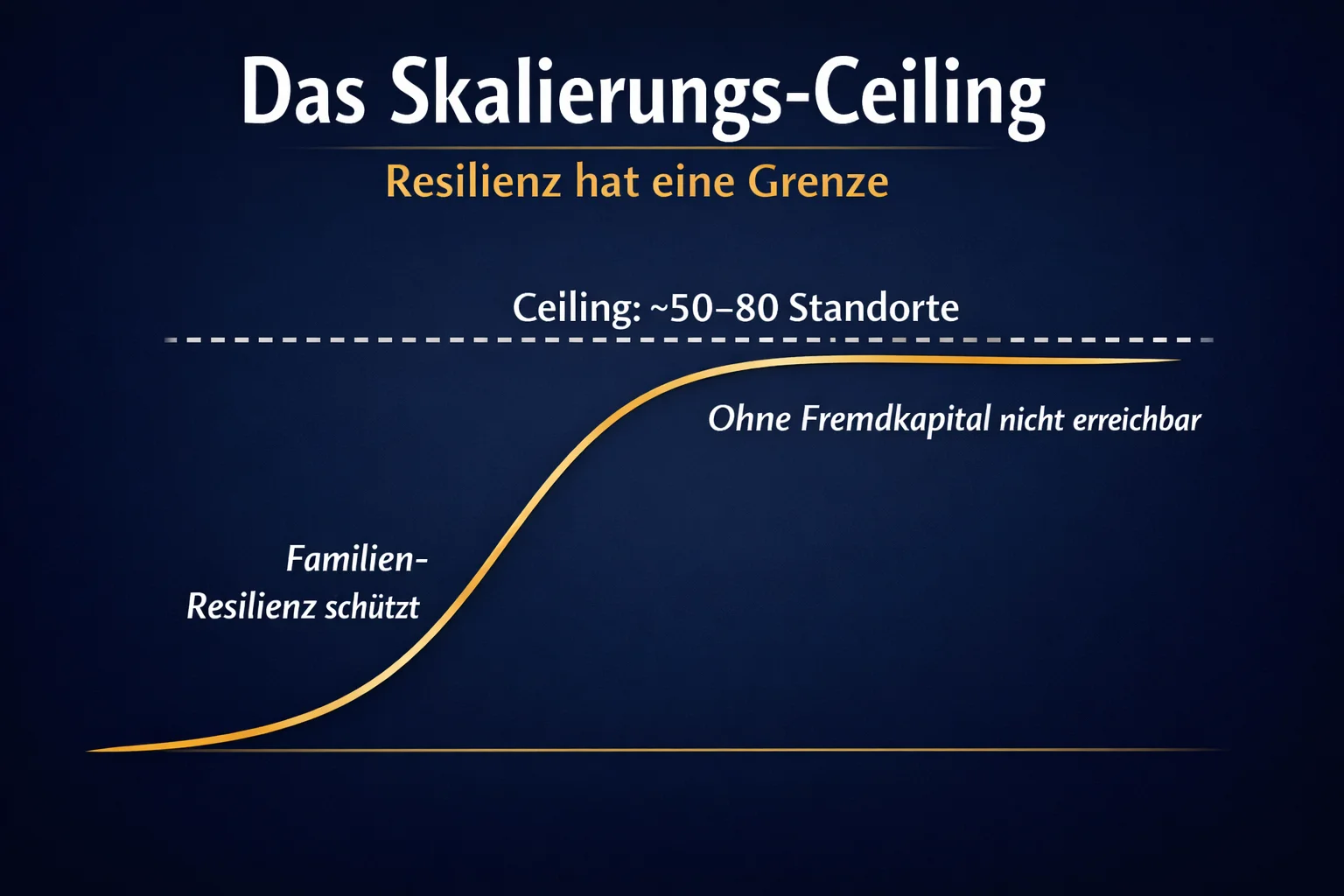

Das Skalen-Ceiling – was Resilienz nicht leisten kann

Die vier Familien-Marken erreichen zusammen rund 440 Standorte. McDonald's-DE allein operiert rund 1.475 Standorte. KFC-DE zielt auf 500-plus. Burger King-DE hält rund 700. Familien-Resilienz schützt vor Insolvenz, aber sie schützt nicht vor Marken-Awareness-Schwäche oder vor Skalen-Ceilings, die durch internationale Wettbewerber neu gesetzt werden. Kochlöffel kommuniziert ein Verdopplungs-Ziel ohne Datum – strategisch ehrlich, operativ langsam gegen Popeyes-Eintritt, Jollibee-Berlin und KFC-DE-Verdopplung. Block House hat 50 Standorte gehalten, nicht 500. Coffee Fellows steht mit 280 Standorten zwar deutlich über den DACH-Coffee-Shop-Verlierern, aber unter den globalen Konzern-Skalen von Starbucks oder Costa.

Die ehrliche Strukturkonsequenz: DACH-Familien-Resilienz und aggressive Skala sind zwei verschiedene Investment-Cases mit gegenläufigem Risiko-Profil. Wer Resilienz priorisiert, akzeptiert ein Skalen-Ceiling. Wer aggressive Skala priorisiert, akzeptiert ein Insolvenz-Risiko unter Kapital-Hebel. Das Carousel ist weder falsch noch ist die Familienlogik überlegen – die beiden Modelle bedienen unterschiedliche Investoren-Profile mit unterschiedlichen Verlust-Toleranzen.

In den nächsten fünf Jahren werden die Familien-Marken im Test stehen. Popeyes hat den DACH-Eintritt vollzogen. Jollibee operiert in Berlin. KFC-DE verfolgt einen aggressiven Standort-Roll-out. Wenn die Familien-Modelle in der nächsten Eintritts-Welle nicht zumindest moderat skalieren, wird das Skalen-Ceiling vom strukturellen Vorteil zum strategischen Engpass. Die Frage ist nicht, ob Block House oder Kochlöffel den nächsten Marktzyklus überleben – die Resilienz-Mechanik ist robust genug. Die Frage ist, ob die Marken in fünf Jahren mit den globalen Konzern-Skalen-Schritten mithalten oder ob sie zu DACH-Nischen-Marken werden, die in der bundesweiten Wahrnehmung verlieren.

Wer die deutsche Systemgastronomie-Resilienz verstehen will, muss Familien-Bilanzen und Holding-Strukturen lesen, nicht PE-Pressemeldungen. Diese Resilienz hat einen Preis – ein Skalen-Ceiling, das in der nächsten Eintritts-Welle aus den USA und Asien zum strategischen Engpass werden könnte. Der Markt belohnt unter beiden Modellen unterschiedliche Verlust-Toleranzen, nicht das überlegene Geschäftsmodell.