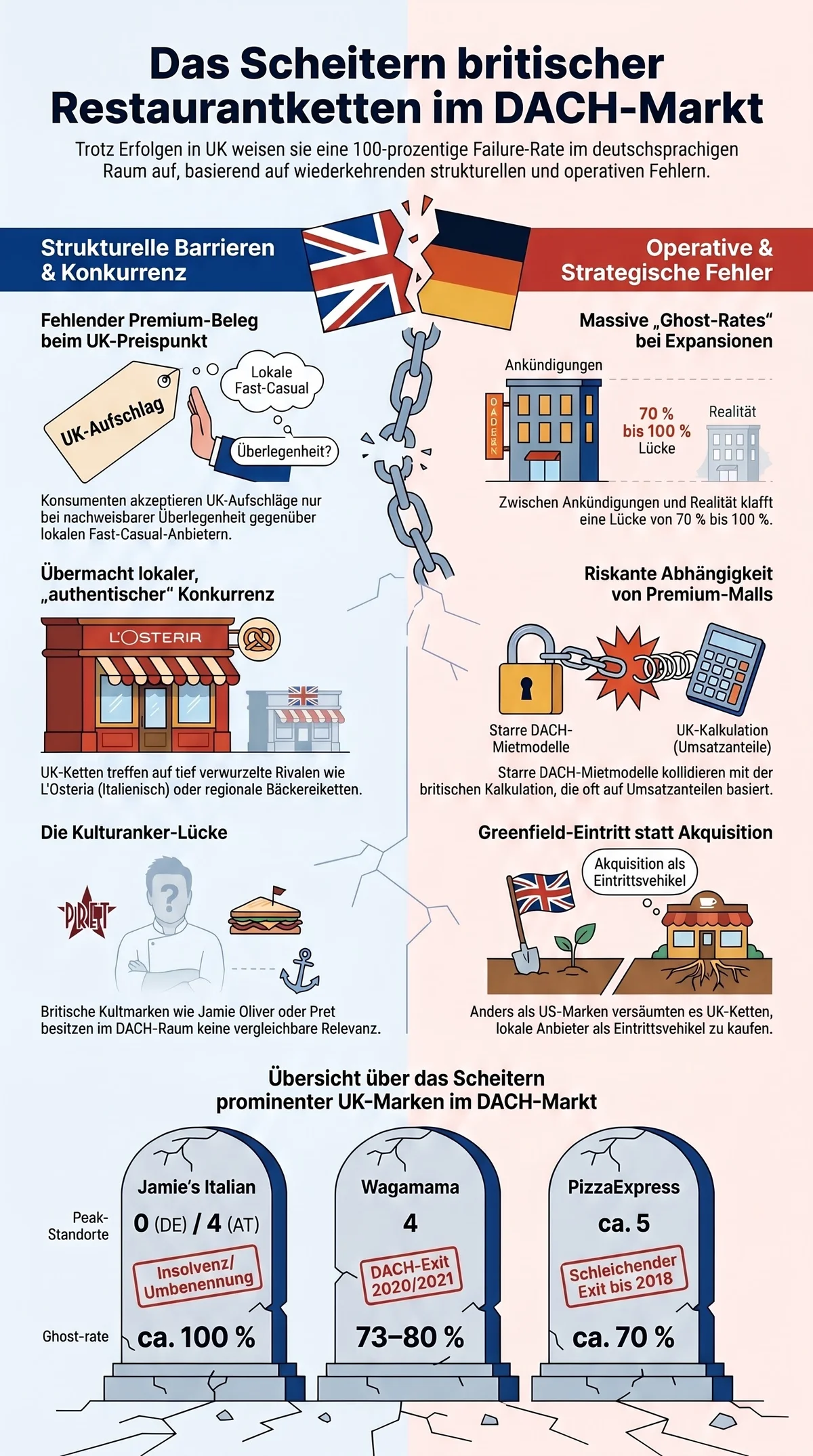

Vier UK-Casual-Dining- und Food-to-go-Ketten traten zwischen 2008 und 2018 in den DACH-Markt ein – alle vier sind heute gescheitert oder auf Minimal-Präsenz stagniert: Jamie's Italian mit einer 2013 vergebenen Deutschland-Franchise, die nie zu einer Eröffnung führte; PizzaExpress im schleichenden Deutschland-Exit zwischen 2013 und 2018; Wagamama im DACH-Exit 2020/2021; Pret a Manger in einer Minimal-Präsenz von neun Standorten nach sieben Jahren. Die hundertprozentige Failure-Rate in diesem UK-Cluster ist kein Zufall, sondern ein Signal: sie verweist auf drei strukturelle Transfer-Barrieren – lokal-authentischere DACH-Konkurrenz, fehlende Premium-Resonanz am UK-Preispunkt und eine Kulturanker-Lücke, die in keiner anderen Herkunftsland-Gruppe der aktuellen 25-Company-Stichprobe so konsistent wirkt.

Ein 13-Jahres-Parallelmuster über vier unabhängige Companies

| Company | DACH-Eintritt | Peak DACH-Standorte | Status | Ghost-Rate | Ursprungs-Kategorie |

|---|---|---|---|---|---|

| Jamie's Italian | 2013 Franchise-Vergabe DE, erste Eröffnung Wien 2017 | 0 in Deutschland, 1 Innenstadt-Standort Wien plus 3 Outlets Wien Airport | UK-Insolvenz Mai 2019, Deutschland-Franchise nie realisiert, Wien 2020 umbenannt | ca. 100 % | UK-Italian-Casual |

| PizzaExpress | 2008 Frankfurt, Düsseldorf | ca. 5 | schleichender Deutschland-Exit 2013–2018 | ca. 70 % | UK-Italian-Casual |

| Pret a Manger | 2018 Berlin Hauptbahnhof | 9 (Stand 2024/2025) | Minimal-Präsenz, Franchise-Umstellung ab 2022, Hamburg-Ausbau angekündigt, unrealisiert | hoch | UK-Food-to-go |

| Wagamama | 2015 Frankfurt MyZeil | 4 | DACH-Exit 2020/2021 | 73–80 % | UK-Pan-Asian-Casual |

Das Cluster umspannt dreizehn Jahre – von 2008, als PizzaExpress die ersten deutschen Standorte in Frankfurt und Düsseldorf öffnete, bis 2021, als Wagamama den letzten DACH-Standort räumte. Vier unabhängige Eigentümerstrukturen – in einer DACH-Margenlandschaft, im Familienbesitz-Profil 2026 dokumentiert – stehen hinter den vier Ketten: die Jamie Oliver Restaurant Group im Besitz des Gründers, Hony Capital als chinesischer PE-Fonds hinter PizzaExpress, JAB Holding der Reimann-Familie bei Pret a Manger, wie Pret-a-Manger die Grab-and-Go-Skalierung neu ausgerichtet hat, The Restaurant Group plc (inzwischen im Besitz von Apollo Global Management) bei Wagamama. Dazu vier verschiedene Produkt-Unterkategorien: Italian-Casual zweimal, Pan-Asian-Casual, Food-to-go.

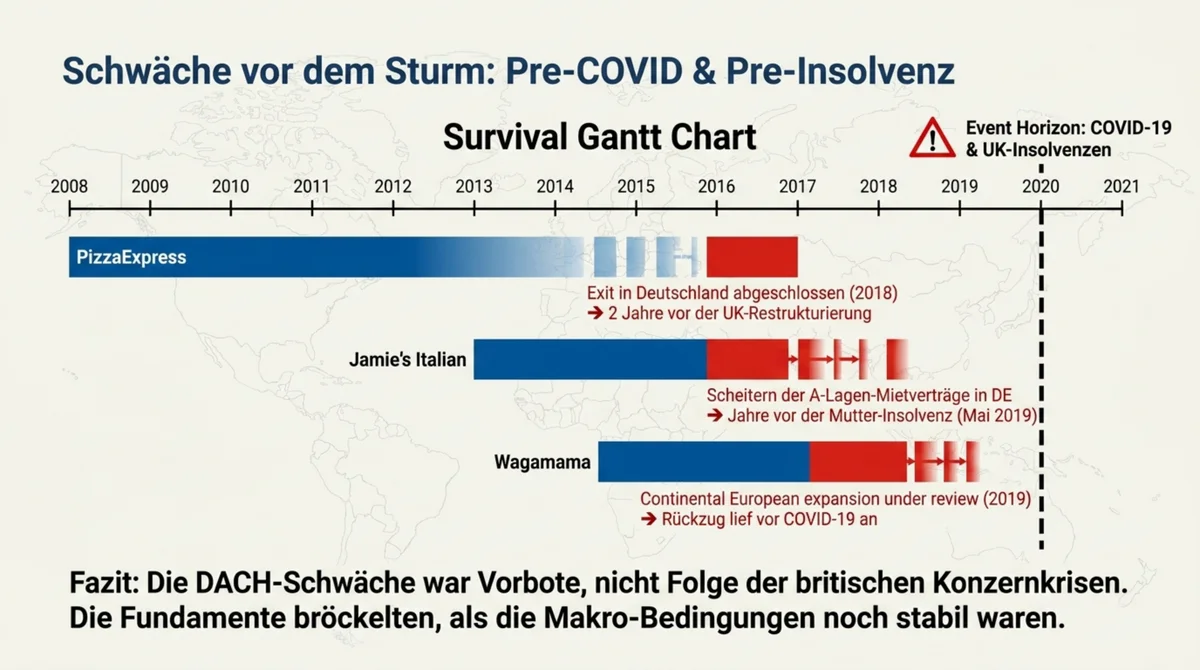

Die parallele Schwäche-Welle konzentriert sich auf ein Drei-Jahres-Fenster 2018–2021. Die Chronologie ist dabei aufschlussreich: Bei PizzaExpress war der Deutschland-Exit bis 2018 vollständig abgeschlossen, also deutlich vor der UK-CVA im August 2020. Die DACH-Schwäche war Vorbote, nicht Folge der britischen Konzernkrise. Ähnlich bei Jamie's Italian – die über Jahre angekündigten deutschen Standorte Düsseldorf, Frankfurt, München, Köln kamen nie zur Eröffnung, bevor die JORG-Insolvenz im Mai 2019 eintrat; die Mietverhandlungen scheiterten in mehreren A-Lagen, lange bevor die britische Muttergesellschaft kippte. COVID-19 hat den Wagamama-Exit 2020/2021 beschleunigt, aber er traf ein Unternehmen, das seit 2019 „continental European expansion under review“ kommunizierte – UK-Analystensprech für einen Rückzug in Vorbereitung. Alle vier Ketten waren pre-COVID fragil.

Der UK-Cluster teilt einen Preis-Anker-Mechanismus – und schärft ihn durch Herkunftsland-Dimension

Der Preis-Referenzanker-Mechanismus wirkt bei allen vier UK-Brands, er erklärt das Cluster aber nur teilweise. UK-Casual-Dining akzeptiert einen Preisaufschlag von 20–25 Prozent gegenüber Fast-Casual, weil die Kategorie im britischen Heimatmarkt kulturell etabliert ist und eine eigene Zielgruppen-Identität trägt. DACH-Konsumenten akzeptieren denselben Aufschlag ausschließlich bei nachweisbarer Premium-Qualität in Form von Tischservice, authentischer Produktinszenierung oder Ambiente-Differenzierung. Die drei Casual-Dining-Brands – Jamie's, PizzaExpress und Wagamama – positionierten sich bei 12–18 Euro Hauptgerichten, ein Preispunkt, der im UK-Kontext legitim war, in DACH aber zwischen L'Osteria und Hans im Glück (11–16 Euro mit Tischservice) und dem klassischen Italiener mit Vollbedienung verschwindet. Pret verschiebt den gleichen Mechanismus in das Sandwich-Segment: 5–7 Euro für ein Cold-Sandwich in einem Markt, in dem das Kamps-Baguette zwischen 2,50 und 3 Euro kostet.

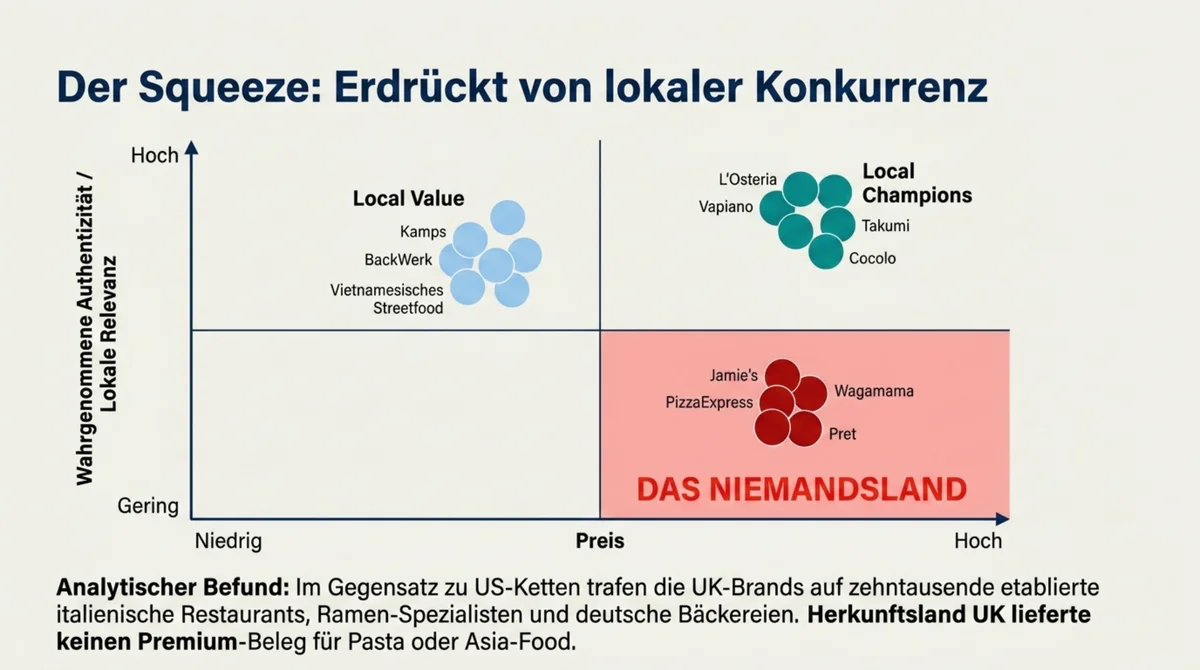

Was den UK-Cluster zusätzlich prägt und vom US-Cluster unterscheidet, ist die kulinarische Nähe zu einer dichten, lokal etablierten DACH-Konkurrenz. UK-Italian-Casual in Gestalt von PizzaExpress und Jamie's Italian trifft auf L'Osteria, Vapiano und mehrere zehntausend italienische Restaurants in Deutschland, die als authentischer gelesen werden. UK-Pan-Asian wie Wagamama trifft auf deutsche Ramen-Spezialisten (Cocolo Berlin, Takumi Düsseldorf, Sachiko Frankfurt) und vietnamesische Streetfood-Ketten, die beide authentischer positioniert sind und 20–40 Prozent unter dem Wagamama-Preispunkt liegen. Das UK-Sandwich-to-go-Modell Pret trifft auf deutsche Bäckereien – Kamps, BackWerk, regionale Backstationen –, die günstiger und tiefer im deutschen Mittagsritual verwurzelt sind.

Jede der vier UK-Positionen konkurriert in DACH gegen eine lokal stärkere Alternative. In US-Brand-DACH-Eintritten ist diese Form direkter kulinarischer Konkurrenz nicht in vergleichbarer Dichte vorhanden. Five Guys konkurriert in DACH nicht gegen einen authentischen deutschen Burger mit vierzigjähriger Tradition; Starbucks konkurrierte nicht gegen einen etablierten nationalen Coffee-Shop-Pionier. Der UK-Cluster trägt damit eine Herkunftsland-Dimension, die den Preis-Anker-Mechanismus zusätzlich verschärft.

Mall-Abhängigkeit, Ghost-Rate und fehlende Lokalisierung treiben das Cluster-Muster operativ

Drei operative Muster wiederholen sich über alle vier Cases.

Das erste ist die Premium-Mall-Abhängigkeit. PizzaExpress in Frankfurt und Düsseldorf, Wagamama in vier Mall-Lagen (MyZeil, Skyline Plaza, Mall of Berlin, Bikinihaus), Jamie's im geplanten Düsseldorfer Andreasquartier – das UK-Casual-Dining-Playbook setzt strukturell auf Premium-Einkaufszentren in A-Städten. Die DACH-Immobilien-Struktur mit höheren Fixmieten und geringerer Revenue-Share-Flexibilität kollidiert dabei mit der britischen Ökonomie, die in London und Manchester auf Mall-Deals mit umsatzanteiligen Vertragskomponenten arbeitet. Die Jamie's-Düsseldorf-Mietverhandlung scheiterte explizit; das Frühwarnsignal für das gesamte Cluster trat bei vergleichbaren Verhandlungen von PizzaExpress (Frankfurt MyZeil, München) und später Wagamama in ähnlicher Form auf.

Das zweite Muster ist eine Ghost-Rate zwischen 70 und 100 Prozent. Ankündigungen und Realität divergieren systematisch. Wagamama kündigte 2015/2016 „mindestens zehn, idealerweise 15 Standorte“ für fünf Jahre an und eröffnete vier. Jamie's kündigte zehn und mehr deutsche Eröffnungen an und realisierte null. PizzaExpress plante ursprünglich 15 bis 20 Deutschland-Standorte bis 2012 und skalierte nie über die initialen fünf Städte hinaus. Pret kommunizierte den Berliner Hauptbahnhof als Start einer signifikanten DACH-Expansion und steht nach sieben Jahren bei neun Standorten. Die UK-Brands überschätzten die DACH-Absorptionskapazität konsistent – das ist keine individuelle Fehlplanung, sondern ein wiederkehrendes Kalkulationsmuster.

Das dritte Muster ist die fehlende Lokalisierung in Richtung DACH. Kein deutschland-spezifisches Produkt, keine eigenständige deutschsprachige Markenkommunikation auf UK-Kampagnen-Niveau, keine PR-Integration in die DACH-Gastro-Kultur. Die UK-Brands traten als britische Auftritte in DACH an, und genau diese Identität, die im Heimatmarkt Preis und Präsenz trägt, wurde in DACH zum Verkaufsfehler. Jamie Oliver ist in UK Kultfigur mit über 25 Jahren BBC-Präsenz, in DACH ein weitgehend unbekannter „Koch aus dem britischen Fernsehen“. Wagamama ist in London ein Dailyness-Ritual, in Frankfurt ein unbekannter Pan-Asian-Neueinsteiger. Pret ist in der City of London Commuter-Routine, in Berlin ein weiteres Sandwich-Konzept unter vielen. Die kulturelle Verankerung fehlt, und sie lässt sich nicht durch Werbekampagnen kurzfristig substituieren, weil sie das Ergebnis jahrzehntelanger Kohabitation ist.

Gegen-Kontrolle – warum das US-Cluster durchlässiger ist als der UK-Cluster

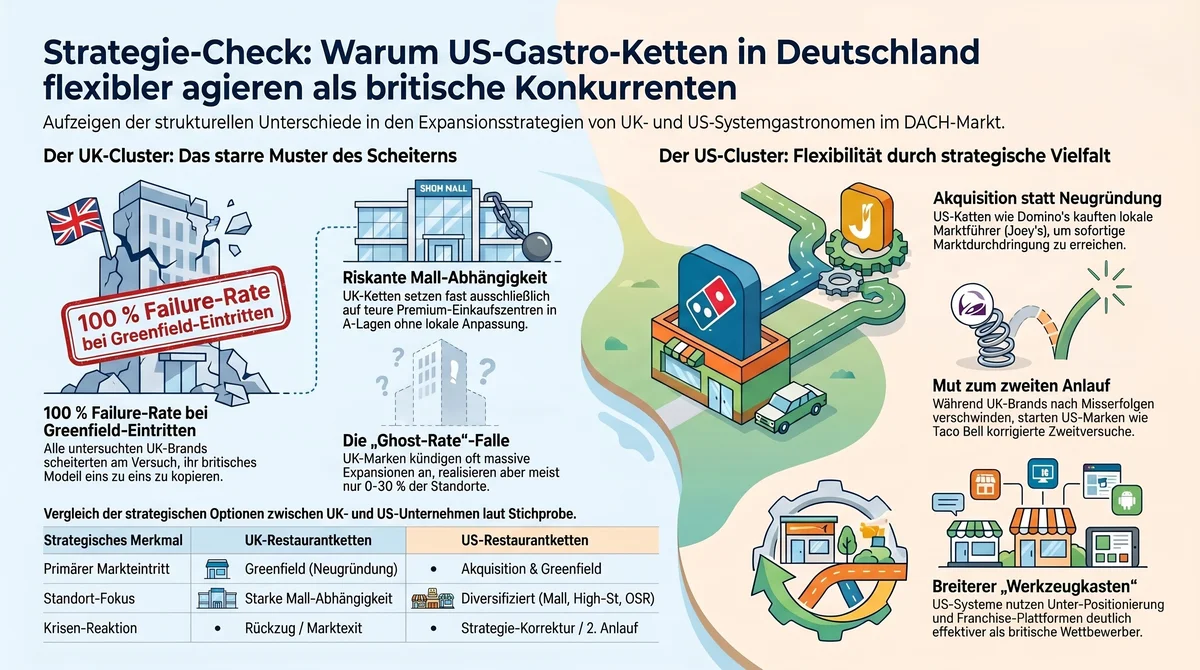

Ist das Muster UK-spezifisch oder schlicht eine allgemeine „ausländische Premium-Casual-Schwäche“? Die Gegen-Kontrolle mit der US-Gruppe in derselben 25-Company-Stichprobe liefert eine präzise Antwort. Five Guys scheitert parallel zum UK-Cluster mit einem kumulierten Defizit von über 60 Mio. Euro zwischen 2017 und 2023 und einer Deloitte-Going-Concern-Warnung; Chipotle kam nie über einen bis zwei deutsche Standorte hinaus. Bis hierhin verläuft die Parallele zum UK-Cluster identisch.

An dieser Stelle jedoch divergieren die beiden Cluster strukturell. Taco Bell startete nach dem ersten Fiasko 2010 einen zweiten Anlauf, Popeyes begann 2024 den DACH-Aufbau, McDonald's, Burger King und KFC überleben mit dreistelligen Standortzahlen, Domino's ersetzte den Greenfield-Eintritt durch die Joey's-Akquisition und wuchs bis Ende 2024 auf 407 Standorte. Der UK-Cluster hat keinen vergleichbaren zweiten Anlauf. Keine der vier Marken ist 2024 mit einer korrigierten Strategie nach DACH zurückgekehrt, und keine hat eine DACH-Akquisition als Ausweich-Vehikel genutzt. Die Asymmetrie zwischen UK- und US-Gruppen ist weniger eine Frage der Failure-Rate als eine Frage der strategischen Optionsvielfalt. US-Brands agieren in DACH mit einem breiteren Werkzeugkasten – Akquisition, zweiter Anlauf, Unter-Positionierung, Franchise-Plattform –, während UK-Brands bisher ausschließlich den Greenfield-Ansatz mit Mall-Fokus und UK-Preispunkt versuchen.

Die Einschränkung ist journalistisch relevant: N=4 ist eine kleine Stichprobe. Nando's, Leon, Yo! Sushi und weitere UK-Marken sind im aktuellen 25-Company-Datensatz nicht enthalten, eine Erweiterung könnte das Bild verschieben. Die zitierfähige Aussage lautet deshalb nicht „alle UK-Brands scheitern in DACH“, sondern präziser: in der aktuellen Stichprobe scheitern vier von vier, und diese Konsistenz ist in keiner anderen Herkunftsland-Gruppe so eindeutig.

Die Konsequenz – der UK-Cluster verweist auf Akquisition statt Greenfield

Die praktische Implikation für britische Konzernzentralen und ihre DACH-Advisor ist strukturell unbequem. Der Greenfield-Eintritt mit UK-Preispunkt, Mall-Fokus und britischer Kampagnen-Identität hat in DACH in den letzten dreizehn Jahren nicht funktioniert. Die zwei dokumentierten Erfolgs-Strategien in der 25-Company-Stichprobe – die McDonald's-Unter-Positionierung und die Domino's-Akquisition eines lokalen Anker-Setzers – wurden von keiner der vier UK-Brands eingesetzt. Wagamama hätte eine deutsche Pan-Asian-Kette übernehmen können; das ist nicht geschehen. PizzaExpress hätte eine Casual-Italian-Minority-Position erwerben können; das ist nicht geschehen. Pret hätte mit einer deutschen Bäckereikette kooperieren können; auch das ist nicht geschehen.

Die zitierfähige Konsequenz: Wer den UK-Cluster als Muster akzeptiert, leitet daraus nicht „UK-Brands gehören nicht in DACH“ ab, sondern die operative Frage „welche UK-Brand könnte eine DACH-Akquisition als Eintritts-Vehikel nutzen?“. Das ist die nächste Analyse, die der Markt von den britischen Konzernen erwartet. Die bisher am häufigsten gewählte dritte Option, den Referenzrahmen zu übersehen, die lokale Kategorie-Konkurrenz zu unterschätzen und das Mall-Modell zu duplizieren, ist im 25-Company-Sample inzwischen dokumentiert als die teuerste.

Quellen

- The Restaurant Group plc – Annual Reports 2018–2023 (Wagamama DACH-Standortentwicklung, „continental European impairments“)

- Hony Capital / Bank-of-China-CVA-Filings (August 2020) – PizzaExpress Group Restrukturierung, 73 UK-Schließungen, £735 Mio. Schuldenregelung

- Companies House UK / KPMG Administration Filing (21. Mai 2019) – Jamie's Italian Insolvenzakten, 22 von 25 verbleibenden UK-Standorten geschlossen

- JAB Holding Pressemeldungen / Pret a Manger Annual Reports 2022–2024 – Franchise-Umstellung ab 2022, Return to Profitability 2022, DACH-Expansion

- AHGZ (Allgemeine Hotel- und Gastronomie-Zeitung) und food-service – laufende DACH-Standortberichte 2008–2021

- Handelsblatt (Januar 2016) – CEO David Campbell Interview zu Wagamama-Expansionsplänen in Deutschland

- Retail Week / Financial Times (2007) – PizzaExpress-Ursprungs-Ankündigung der deutschen Expansion

- artikel-kandidaten-v2.md (internes Dossier, GastroInsider Markteintritt-Serie) – Master-Datensatz, 25 Companies, 568 Datenzeilen

Michael Krause analysiert die Struktur der deutschsprachigen Gastronomie. Seit 2001 berät er Betreiber. Publikation: gastroinsider.de. Kontakt: kontakt@gastroinsider.de