Taco Bell betreibt weltweit über 9.000 Filialen, erwirtschaftet 18,4 Milliarden US-Dollar Systemumsatz und ist in 31 Ländern präsent. In Spanien stehen 146 Standorte, in Großbritannien über 150. In Deutschland, dem größten Gastronomie-Markt Kontinentaleuropas, steht im April 2026: kein einziger öffentlich zugänglicher Standort.

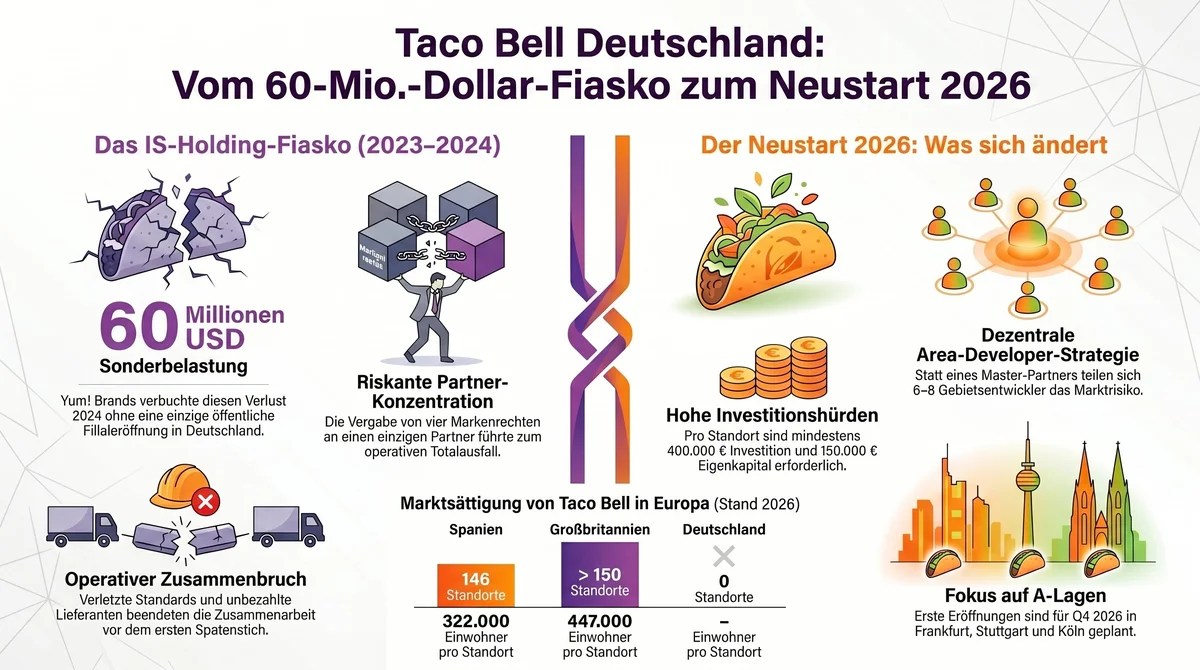

Was existiert, sind Filialen auf US-Militärgeländen in Wiesbaden, Spangdahlem, Ramstein und Stuttgart (Vaihingen/EUCOM). Nicht öffentlich zugänglich, nicht Teil der europäischen Expansion. Das einzige, was Deutschland in der Taco-Bell-Bilanz bisher hinterlassen hat, ist eine Sonderbelastung von rund 60 Millionen US-Dollar im vierten Quartal 2024 – die Abschreibung eines gescheiterten Franchise-Deals, der nie eine einzige Filiale eröffnete.

Jetzt versucht Yum! Brands es erneut. Sechs Area Developer verhandeln über Gebietslizenzen, die ersten Standorte sollen im vierten Quartal 2026 in Frankfurt, Stuttgart und Köln öffnen. Was sich geändert hat und was nicht, lässt sich an den Zahlen ablesen.

146 Standorte in Spanien, null in Deutschland: Was die Zahlen zeigen

Taco Bell wurde 1962 von Glen Bell in Downey, Kalifornien gegründet. PepsiCo kaufte die Kette 1978, 1997 wurde sie als Teil von Tricon Global Restaurants von PepsiCo abgespalten und an die Börse gebracht (2002 in Yum! Brands umbenannt). Der Konzern, der auch KFC und Pizza Hut hält, meldete für 2025 über 9.000 Taco-Bell-Standorte bei 18,4 Milliarden USD Systemumsatz. Sean Tresvant, vorher Chief Brand Officer, führt die Marke seit 2024 als Global CEO. Das internationale Expansionsziel liegt bei 3.000 Standorten bis 2030, aktuell sind es rund 1.100 außerhalb der USA.

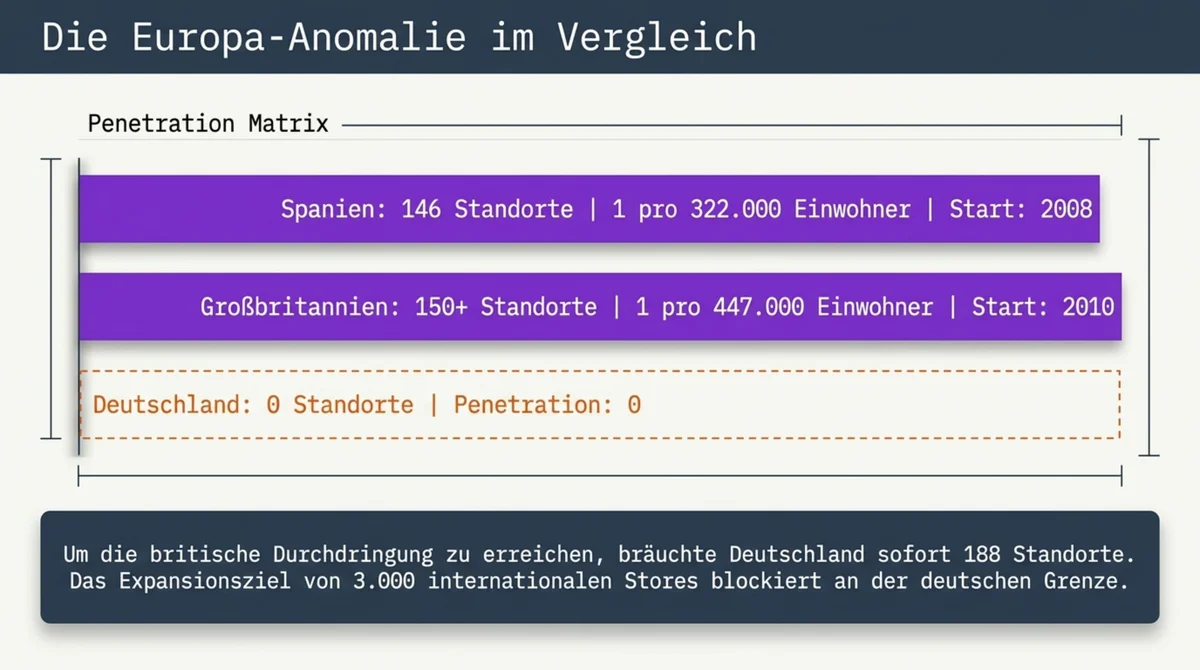

In Europa ergibt sich ein scharfes Gefälle. Spanien: 146 Standorte, erster Store 2008 in der Islazul Shopping Mall in Madrid, Wachstum von 32 Standorten im Jahr 2017 auf die heutige Zahl. Großbritannien: über 150 Standorte, erster Store 2010 im Lakeside Shopping Centre in Essex, nach gescheiterten Versuchen 1986. Ziel: 200 und mehr in fünf Jahren. Die SYMBRO Group als Hauptbetreiber, dazu Campana mit einem Plan für über 50 Stores bis 2029 und einer Finanzierungsrunde von 20 Millionen Pfund im März 2026. Die Niederlande: zehn Standorte vor der zweiten Insolvenz im Juli 2025.

Deutschland: null.

Um die Diskrepanz zu quantifizieren: Spanien hat bei 47 Millionen Einwohnern 146 Taco-Bell-Standorte, also einen Standort pro 322.000 Einwohner. Großbritannien bei 67 Millionen Einwohnern über 150 Standorte, einen pro 447.000 Einwohner. Deutschland bei 84 Millionen Einwohnern: null. Um die britische Penetrationsrate zu erreichen, bräuchte Deutschland 188 Standorte. Um die spanische zu erreichen, 261. Die aktuell geplanten 15 Standorte allein in Bayern sind davon so weit entfernt, dass die Zahl weniger als Plan wirkt denn als Absichtserklärung.

Das internationale 3.000er-Ziel bis 2030 liegt weit hinter dem Zeitplan. Europa ist der Hauptgrund. Und innerhalb Europas ist Deutschland die größte offene Fläche.

Das IS-Holding-Kapitel: Wie ein Franchise-Deal in 14 Monaten scheiterte

Im Oktober 2023 vergab Yum! Brands die Franchise-Rechte für Deutschland an die IS Holding unter Ilkem Sahin. Nicht nur für Taco Bell – gleichzeitig erhielt ISH die Rechte für alle drei Yum!-Marken: KFC, Pizza Hut und Taco Bell. Zusätzlich sicherte sich ISH in einem separaten Deal die Krispy-Kreme-Rechte für Deutschland. Vier Marken, ein Partner, ein Land.

Der Plan: 25 Taco-Bell-Filialen bis Ende 2024, Skalierung auf 100 bis 150 bis 2030. Die erste Berliner Filiale wurde für Juli oder August 2024 angekündigt.

Tatsächlich eröffnete Stores: null.

Was folgte, war kein sanfter Rückzug, sondern ein operativer Zusammenbruch. ISH verletzte Betriebsstandards. Lieferanten wurden nicht bezahlt. Berichte über Einschüchterung von Mitarbeitern tauchten auf. Im Dezember 2024 kündigte Yum! Brands die Zusammenarbeit für Deutschland. Im Februar 2025 folgte die Kündigung für die Türkei. Im Mai 2025 die offizielle Absage.

Die finanzielle Bilanz: Yum! Brands verbuchte im vierten Quartal 2024 eine Sonderbelastung von rund 60 Millionen US-Dollar, direkt zurechenbar auf die IS-Holding-Auflösung.

Die Frage, die in keinem Earnings Call gestellt wurde, aber gestellt werden muss: Wie vergibt ein 18-Milliarden-Dollar-Konzern die Rechte für drei seiner Marken gleichzeitig an einen einzigen Partner, ohne eine Sicherungsstruktur, die das Scheitern einer Marke von der anderen isoliert? Die Antwort ist unbequem. Yum! Brands brauchte für Deutschland einen Partner, der groß genug dachte, um den Markt schnell zu erschließen. ISH bot die Ambition. Was fehlte, war die Substanz. Die Due-Diligence-Frage ist eine Yum!-Frage, keine ISH-Frage. Wer den Schlüssel übergibt, trägt die Verantwortung für die Wahl des Schlüsselhalters.

Insider-Observation: Die Datenlücke als Signal

Yum! Brands publiziert keine Deutschland-Einzelzahlen. In den Earnings Calls kommt Deutschland als Markt nicht vor. Wenn ein Konzern mit 18,4 Milliarden USD Systemumsatz ein Land nicht einzeln reportet, ist das kein Versehen. Es ist eine Hierarchiesignalisierung: Deutschland hat in Yum!s Gesamtstrategie keine eigenständige Priorität.

Die 60-Millionen-Dollar-Sonderbelastung ist für einen Konzern dieser Größe schmerzhaft, aber nicht existenziell. Das erklärt zwei Dinge gleichzeitig: warum der Deutschland-Neustart dennoch versucht wird – und warum er nicht mit dem strategischen Gewicht betrieben wird, das ein 84-Millionen-Einwohner-Markt eigentlich erfordern würde.

Warum kein anderes Land in Europa Taco Bell so herausfordert wie Deutschland

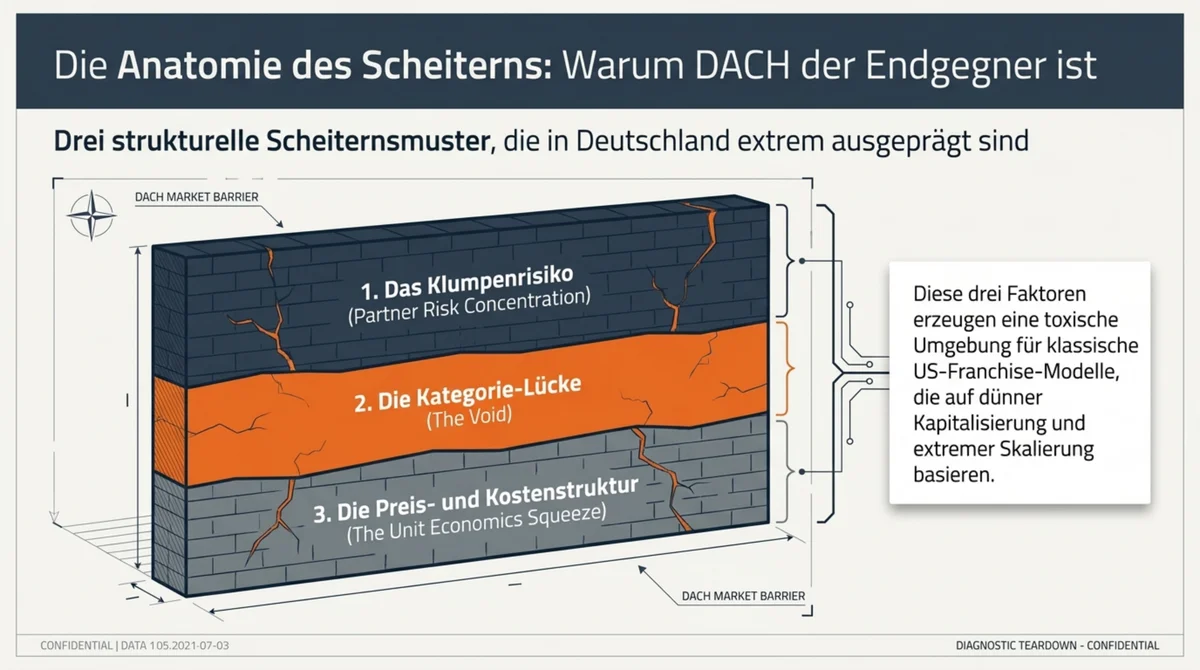

Drei Scheiternsmuster kristallisieren sich heraus, wenn man die europäischen Märkte nebeneinanderlegt. Alle drei treffen auf Deutschland schärfer zu als auf jeden anderen europäischen Markt.

Erstens: Franchise-Partner-Risiko durch Konzentration. Die Niederlande hatten zwei Insolvenzen in acht Jahren. Deutschland hatte das IS-Holding-Fiasko. Beide Fälle gehen auf denselben Strukturfehler zurück: dünn kapitalisierte Franchisees, die das gesamte Länderrisiko auf einer einzigen Bilanz tragen. Großbritannien funktioniert, weil SYMBRO stabil ist und weil mit Campana ein zweiter, separat finanzierter Betreiber parallel wächst. Die Risikostreuung auf mindestens zwei unabhängige Partner pro Land ist die Mindestbedingung für Marktresilienz. Deutschland hatte bis 2024 keinen einzigen funktionierenden Partner.

Zweitens: Kategorie-Lücke. „Mexican Fast Casual“ existiert in Deutschland nicht als Massenkategorie. Das ist kein Geschmacksurteil, sondern ein Marktfaktum. Sausalitos war mit über 40 Standorten der einzige nationale Versuch – und ging im März 2025 in die Insolvenz, geschrumpft auf 16 Standorte. Enchilada Stuttgart schloss im Juli 2025 nach 27 Jahren. Chipotle ist in Deutschland nicht aktiv, Stand April 2026. Es gibt nach dem Sausalitos-Kollaps keinen nationalen Tex-Mex-Wettbewerber mit mehr als zehn Standorten.

Taco Bell muss in Deutschland also nicht in eine bestehende Kategorie eintreten. Es muss eine Kategorie aufbauen. Der Unterschied ist fundamental, weil er die Investitionshöhe und den Zeithorizont bis zum Break-even verändert.

Insider-Observation: Kategorie-Erfindung kostet Kapital, das kein Franchise-Modell trägt

Taco Bell hat in den USA eine eigene Kategorie gebaut – weder authentisch mexikanisch noch klassisches Fast Food. Der Doritos-Locos-Taco-Launch 2012 generierte eine Milliarde USD Umsatz in 19 Monaten. Diese Kategorie existiert in Deutschland nicht. Sie muss erst entstehen.

Das kostet Marketing-Investment über mehrere Jahre, das ein Franchise-Modell strukturell nicht tragen kann. Franchise-Nehmer optimieren auf Filial-Profitabilität, nicht auf Kategorie-Aufbau. Kategorie-Aufbau ist Aufgabe des Marken-Eigentümers. Yum! hat diese Investition für Deutschland bisher nicht getätigt – und es gibt kein öffentliches Signal, dass sich das ändern wird.

Drittens: Preisstruktur. Taco Bells US-Positioning lebt vom Value-Segment. Die „Cravings Value Menu“-Logik mit Einstiegspreisen unter drei Dollar ist ein zentraler Marken-Pfeiler – ein Muster, wie der Preis-Erlebnis-Kontext-Fehler die DACH-Markteintritte erklärt. In der deutschen Kostenstruktur – Mindestlohn bei 12,82 Euro pro Stunde, A-Lagen-Mieten in Frankfurt oder München, Lieferketten ohne die Skaleneffekte eines 9.000-Standort-Netzwerks – ist dieses Preisniveau nicht replizierbar.

Dazu kommt die Wettbewerbsrealität auf dem Preiseinstieg. Der Döner als Deutschlands de-facto-Quickservice-Format und die Burrito-Anbieter in Innenstadtlagen besetzen genau das Preisfenster, in dem Taco Bell in den USA operiert. Wer in Deutschland für sieben bis neun Euro ein Mittagessen kauft, hat Alternativen, die lokal verankert und eingeübt sind.

Die strukturellen Unterschiede zwischen dem US- und dem deutschen Gastronomiemarkt verstärken dieses Problem. Deutsche Haushalte geben 5,4 Prozent ihres Konsums für Restaurants und Hotels aus, der US-Durchschnitt liegt bei rund 10 Prozent. Der deutsche Durchschnittsbon liegt bei 7,71 Euro pro Restaurantbesuch. Die 5-Jahres-Überlebensrate in der deutschen Gastronomie beträgt 36 Prozent, in den USA rund 50 Prozent. Die Übertragung von US-Franchise-Modellen auf den deutschen Markt erzeugt systematisch falsche Schlüsse – in der Preissetzung, der Standortökonomie und der Personalkalkulation.

Was die Zahlen nicht zeigen: Das Warnzeichen Niederlande

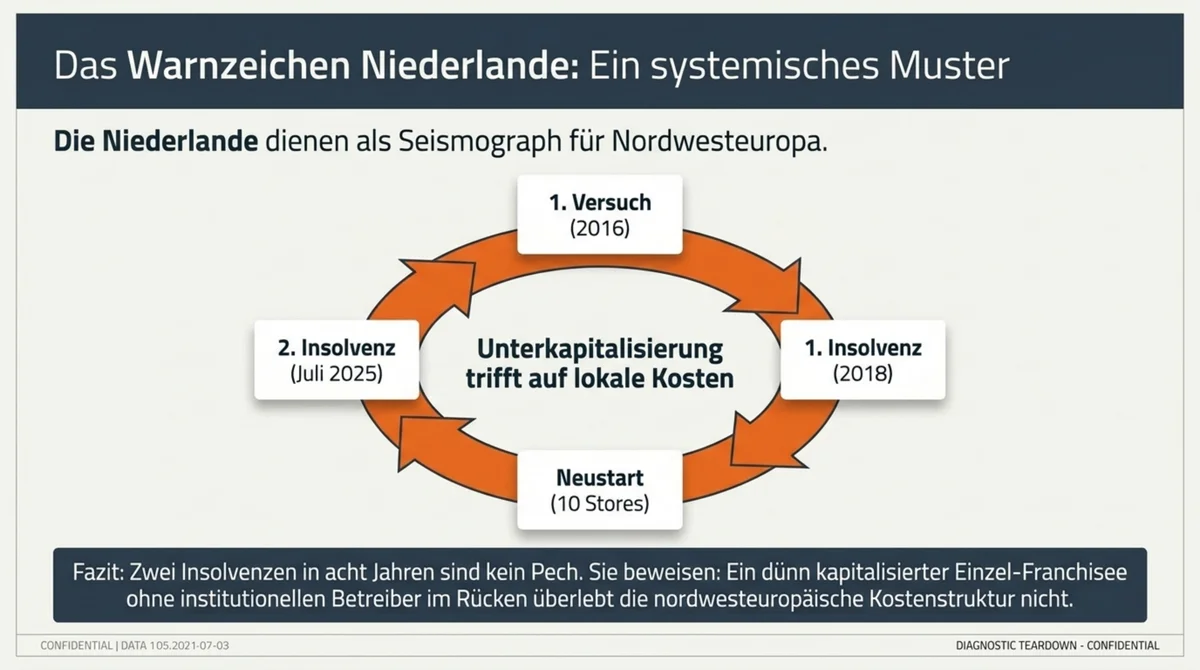

Die Niederlande sind der genaueste verfügbare Seismograph für Taco Bells Chancen in Nordwesteuropa.

Erster Versuch: T Bello Nederland eröffnete ab 2016. Zwei Jahre später, 2018, die erste Insolvenz. Zweiter Versuch unter neuem Betreiber, Wachstum auf zehn Standorte. Im Juli 2025 folgte die zweite Insolvenz. Alle zehn Restaurants wurden sofort geschlossen.

Das Muster ist identisch: Ein dünn kapitalisierter Franchisee übernimmt den Markt, baut schnell Standorte auf, trifft auf eine Kostenstruktur, die das US-Modell nicht trägt, und geht unter. SYMBRO übernahm nach der zweiten Insolvenz neun der zehn Standorte, nur Amersfoort blieb dauerhaft geschlossen.

Zwei Insolvenzen in acht Jahren im selben Markt sind kein Pech. Sie sind ein Datenpunkt zur Modell-Kompatibilität. Die Niederlande haben 17,5 Millionen Einwohner, eine hohe urbane Dichte, eine junge, international orientierte Bevölkerung und trotzdem schafft Taco Bell dort keine stabile Filialökonomie ohne institutionellen Betreiber.

Deutschland ist komplexer: größerer Markt, höhere Regulierungsdichte, teurere Innenstadtlagen, stärkerer lokaler Quickservice-Wettbewerb. Wenn das Modell in den Niederlanden zweimal scheitert und erst im dritten Anlauf unter einem britischen Betreiber stabilisiert werden muss, stellt sich für Deutschland nicht die Frage ob Standorte eröffnet werden, sondern ob sie profitabel bleiben – eine Bedingung, wie die Five-Guys-Markteintritts-Sequenz die strukturellen Voraussetzungen für DACH-Marktreife dokumentiert.

Was 2026 strukturell anders ist – und was nicht

Der neue Ansatz für Deutschland unterscheidet sich in einem zentralen Punkt vom IS-Holding-Modell: Statt eines einzigen Master-Franchisees setzt Yum! auf sechs bis acht Area Developer. Sechs Gebietslizenzen befinden sich in der Endphase der Verhandlung, zwei Gebiete – der Osten und Berlin – sind noch frei. Alle übrigen Bundesländer sind laut Branchenberichten besetzt, Stand April 2026. Die ersten konkreten Eröffnungen sind für Frankfurt, Stuttgart und Köln im vierten Quartal 2026 angekündigt.

In Bayern hat Area Developer Christian Lehmann mindestens 15 Standorte in fünf Jahren zugesagt, teilfinanziert über Security Tokens – eine für den deutschen Franchise-Markt ungewöhnliche Struktur. Die Investitionsanforderungen pro Standort: mindestens 400.000 Euro Gesamtinvestition, 150.000 Euro Eigenkapital, 65.000 USD Einstiegsgebühr an Yum!, dazu laufende Abgaben von 6 Prozent vom Umsatz plus 5 Prozent Marketing-Fee. Ein Taco-Bell-Europa-Manager soll dauerhaft nach Deutschland ziehen.

Die Risikoverteilung auf mehrere Partner ist die richtige Lehre aus dem ISH-Fiasko. Ob sie ausreicht, hängt von drei Faktoren ab, die das neue Modell nicht verändert.

Faktor eins: Anti-US-Stimmung. 36 Prozent der deutschen Fast-Food-Nutzer meiden laut dem Mintel Germany Fast Food Restaurants Market Report 2025 aktuell US-Ketten – ein Marktkontext, in dem die Frage relevant wird, wie KFC sein Franchise-DNA-Modell DACH-tauglich machte, im Kontext der US-europäischen Handelsstreitigkeiten. Dieser Faktor liegt vollständig außerhalb von Taco Bells Kontrolle und ist an die Entwicklung der Zollpolitik gekoppelt. Er kann sich bis zum vierten Quartal 2026 verschärfen oder abschwächen – beides ohne Zutun der Marke.

Faktor zwei: Marken-Nachfrage vs. Tourismus-Neugier. 70 Prozent der deutschen Bevölkerung nutzen Fast Food regelmäßig. Aber die Social-Media-Präsenz von Taco Bell in Deutschland besteht fast ausschließlich aus US-Reise-Content.

Insider-Observation: Taco Bell in Deutschland ist ein TikTok-Urlaubsfilm, kein Alltag

Deutsche TikTok-User posten den ersten Taco-Bell-Besuch in Las Vegas oder Los Angeles – nicht in Hamburg. Das ist Tourismus-Neugier, keine Marken-Loyalität. Der Unterschied ist entscheidend: Taco Bells Wachstum in UK und Spanien basiert auf Alltags-Frequenz, nicht auf Einmal-Erlebnisbesuchen.

Ob sich dieses Muster ändert, wenn die ersten deutschen Standorte eröffnen, ist unbekannt. Die positive Parallele existiert: In Großbritannien war die Ausgangslage 2010 vergleichbar. Dort hat sich Alltags-Frequenz eingestellt. Aber sie hat 15 Jahre und einen stabilen institutionellen Betreiber gebraucht.

Faktor drei: Standort-Opportunität. Die Sausalitos-Insolvenz im März 2025 hat Premium-Innenstadtlagen in Berlin, Köln, Hamburg, Stuttgart und Frankfurt freigesetzt – ein Standort-Effekt, im Casual-Dining-Strukturwandel 2020–2026 dokumentiert, – exakt Taco Bells Zielstädte. Es gibt im April 2026 keinen nationalen Tex-Mex-Wettbewerber, der diese Flächen absorbiert. Das ist ein reales Zeitfenster. Aber ein Zeitfenster ist kein Geschäftsmodell. Die Frage ist nicht, ob Taco Bell diese Lagen besetzen kann. Die Frage ist, ob ein Taco-Bell-Standort in der Stuttgarter Innenstadt bei 400.000 Euro Investition, 11 Prozent laufender Abgabe und deutschen Personalkosten eine Rendite erzielt, die den Area Developer im Geschäft hält.

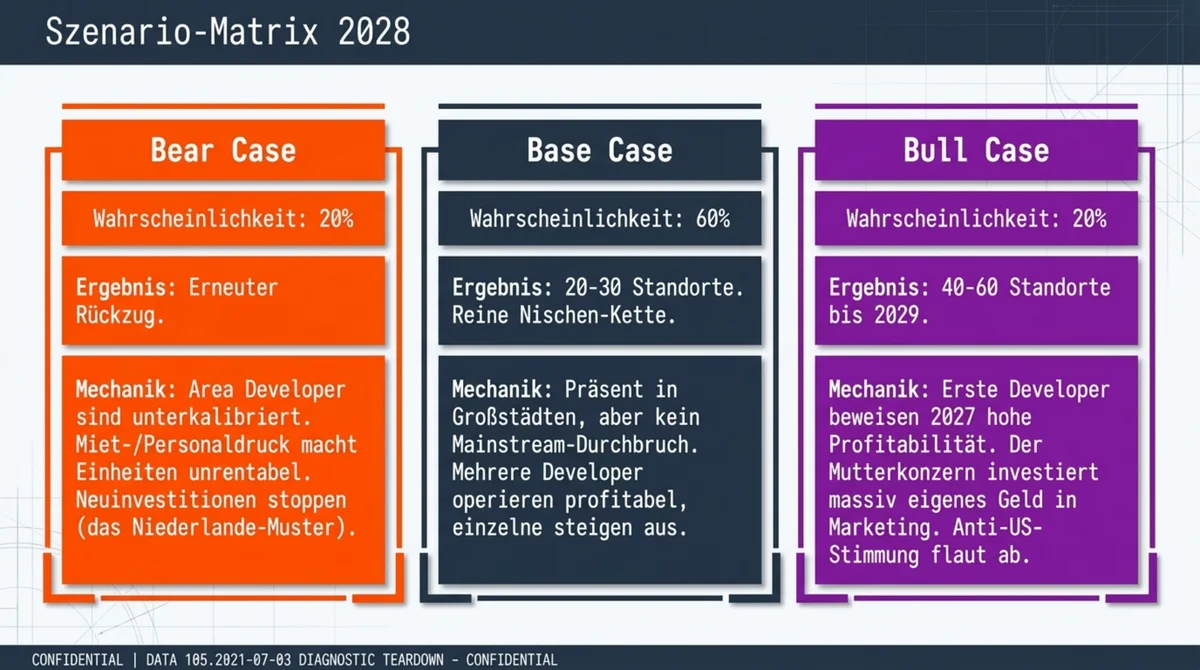

Drei Szenarien für 2028

Base Case (60 Prozent Wahrscheinlichkeit): 20 bis 30 öffentliche Standorte in Deutschland bis 2028. Konzentration auf A-Lagen in Frankfurt, Stuttgart, Köln, München, Berlin. Taco Bell ist präsent, aber kein Durchbruch. Die Marke bleibt Nischen-Kette für Neugierige, US-Expats und Gen Z in Innenstadtlagen. Vergleichbar mit der Dunkin'-Donuts-Trajektorie in Deutschland: vorhanden, aber nie Mainstream. Mehrere Area Developer arbeiten profitabel, mindestens einer steigt aus.

Der wahrscheinlichste Pfad. Taco Bell wird existieren. Ob es ankommt, entscheidet sich nicht im Marketing, sondern in der Filialökonomie der ersten zehn Standorte.

Bull Case (20 Prozent Wahrscheinlichkeit): 40 bis 60 Standorte bis 2029. Voraussetzung: Mindestens zwei Area Developer beweisen Profitabilität bereits 2027, was weitere Partner in den Markt zieht. Yum! investiert in lokale Marketing-Lokalisierung auf Marken-Eigentümer-Ebene, nicht nur über Franchise-Abgaben. Die freigewordenen Sausalitos-Lagen werden genutzt, bevor Wettbewerber sie übernehmen. Die Anti-US-Stimmung flaut mit einer Entspannung der Handelspolitik ab – ein Faktor, der außerhalb von Taco Bells Kontrolle liegt.

Bear Case (20 Prozent Wahrscheinlichkeit): Erneuter Rückzug bis 2028. Derselbe Mechanismus wie in den Niederlanden: Area Developer unterkalibriert, Miet- und Personalkostendruck macht Standorte unrentabel, Taco Bell schließt selektiv oder stellt die Neuinvestitionen ein. Das Area-Developer-Modell löst das Kapital-Problem nicht, wenn Einzelstandorte nicht profitabel werden. Die Verteilung auf sechs Partner statt einen reduziert das Klumpenrisiko, aber sie reduziert nicht das Risiko pro Standort.

Das deutsche Franchise-System hat eine dokumentierte Tendenz, US-Skalierungsfehler mit 10 bis 15 Jahren Verzug zu replizieren. Was in den USA zwischen 2005 und 2020 in Schließungswellen mündete – Standortverdichtung bei dünner Kapitalisierung, Wachstum vor Profitabilität, Master-Franchisees ohne operative Tiefe – taucht in DACH zwischen 2020 und 2030 auf. Sausalitos, Vapiano, die niederländischen Taco-Bell-Insolvenzen, der IS-Holding-Kollaps: Die Datenpunkte ordnen sich in ein Muster, das nicht auf einzelnes Missmanagement reduzierbar ist. Es ist ein strukturelles Problem der Modellübertragung.

Taco Bell in Deutschland wird ein Test für die Frage, ob ein drittes Franchise-Modell – nach dem gescheiterten Master-Franchisee (ISH) und dem nie versuchten Eigenbetrieb – den deutschen Markt erschließen kann. Die Antwort liegt nicht in der Marke, nicht im Produkt und nicht in der Social-Media-Nachfrage. Sie liegt in der Kostenrechnung eines einzelnen Standorts in der Frankfurter Innenstadt im zweiten Betriebsjahr.

Sources

- Yum! Brands Inc. Annual Report 2025 / Q4 2024 Earnings Release. Systemumsatz, Sonderbelastung IS Holding.

- AHGZ. „Markteintritt: 15 Taco Bell-Standorte in Bayern geplant.“ 15. April 2026.

- Tageskarte.io. „Bericht: Yum! beendet Zusammenarbeit mit IS Holding in Deutschland.“ Dezember 2024.

- Tageskarte.io. „Taco Bell: Erste konkrete Standortpläne in Deutschland werden bekannt.“ April 2026.

- WirtschaftsWoche. „KFC und Pizza Hut: Der Geheimplan des Ilkem Sahin.“

- Handelsblatt. „Fast-Food-Kette Taco Bell verschiebt Deutschland-Pläne.“

- NL Times. „Taco Bell declared bankrupt in the Netherlands.“ Juli 2025.

- NL Times. „Taco Bell to restart operations in the Netherlands after bankruptcy.“ August 2025.

- Restaurantonline.co.uk. „Taco Bell reaches 100 UK sites.“ August 2022.

- MCA Insight / Foodserviceequipmentjournal.com. UK 150+ Standorte, Dezember 2025.

- Franchiseindustrynews.co.uk. „Taco Bell UK Expansion: Campana Secures £20m.“ März 2026.

- ScrapeHero. „Number of Taco Bell locations in Spain.“ Januar 2024.

- Handelsblatt. „Sausalitos: Restaurant- und Cocktailbar-Kette ist pleite.“ März 2025.

- Mintel. „Germany Fast Food Restaurants Market Report 2025.“

- Nordbayern.de. „Taco Bell kommt 2026 nach Deutschland mit Großoffensive in Bayern.“ April 2026.

Michael Krause analysiert die Struktur der deutschsprachigen Gastronomie. Seit 2001 berät er Betreiber. Publikation: GastroInsider.de. Kontakt: kontakt@gastroinsider.de