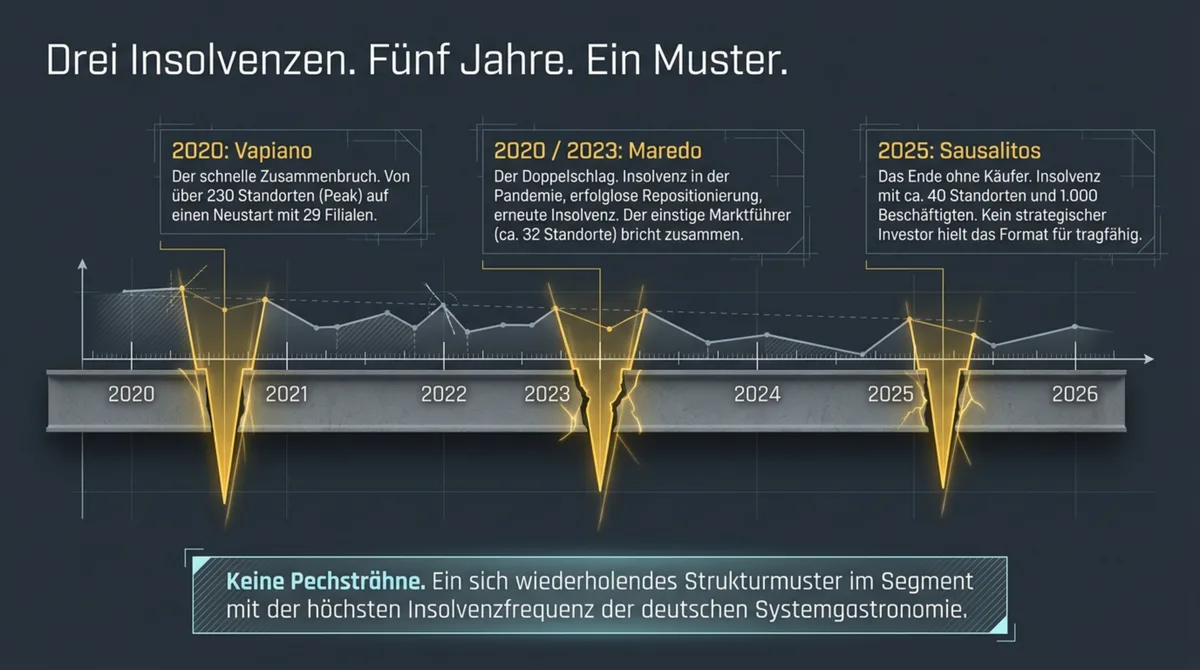

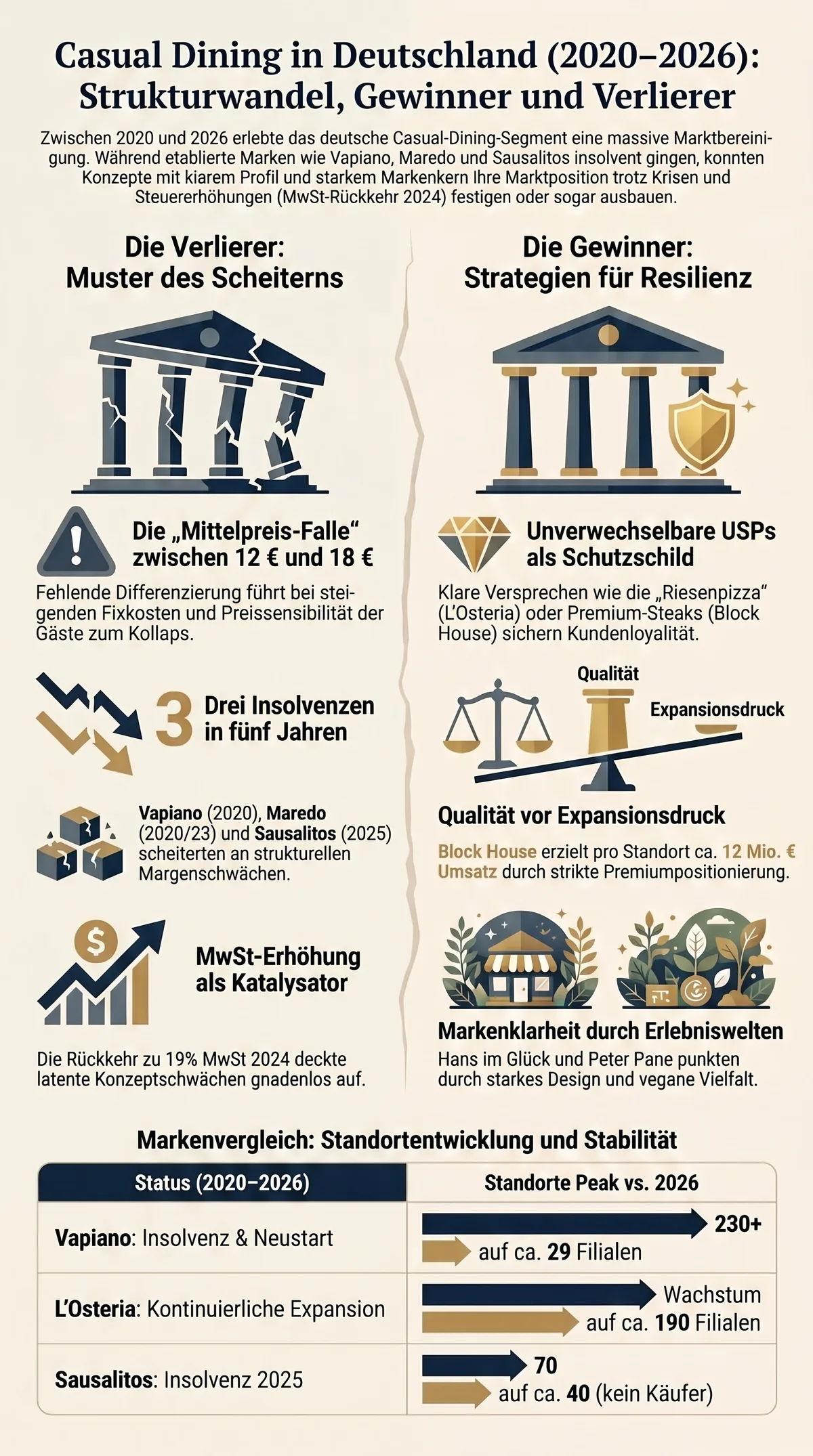

2025 meldete Sausalitos Insolvenz an. Das Unternehmen betrieb zu diesem Zeitpunkt rund 40 Standorte in Deutschland, beschäftigte etwa 1.000 Menschen und suchte vergeblich nach einem Käufer. Dass sich keiner fand, war nicht allein dem Format geschuldet: Es war das dritte Mal binnen fünf Jahren, dass eine etablierte Casual-Dining-Marke aus dem deutschen Markt verschwand, ohne dass ein strategischer Investor eine Übernahme für tragfähig hielt. Das Segment, das diese drei Ketten bespielt hatten, zählt nach Markenteilnehmern zu den größten der deutschen Systemgastronomie – und gehört nach Insolvenzfrequenz zu den auffälligsten.

Vapiano war 2020 das erste große Opfer – mit mehr als 230 Standorten in Deutschland auf dem Höhepunkt, einem schnellen Zusammenbruch und einem Neustart mit noch 29 Filialen. Maredo folgte ebenfalls 2020, meldete 2023 erneut Insolvenz an und repositionierte sich danach als kleiner Restbetrieb mit einem neuen Konzept namens Beef & Beer am Berliner Gendarmenmarkt. Sausalitos 2025, kein Käufer.

Was diese drei Fälle vereint, ist keine Pechsträhne. Es ist ein Strukturmuster, das sich über fünf Jahre in verschiedenen Segmentvarianten wiederholt hat und dessen Logik über die betroffenen Marken hinaus lesbar ist.

Verlierer und Gewinner im deutschen Casual-Dining-Segment 2020–2026

| Marke | Status | Standorte Peak (DE) | Stand 2026 | Modell |

|---|---|---|---|---|

| Vapiano | Insolvenz 2020, Neustart | 230+ | 29 | Pasta/Pizza, offene Küche |

| Maredo | Insolvenz 2020 + 2023 | ~58 (2005-Peak) | stark geschrumpft | Steakhaus, Mittelpreis |

| Sausalitos | Insolvenz 2025 | ~70 | ~40 (bei Insolvenz) | Tex-Mex, Cocktailbar |

| Hans im Glück | Expansion | – | ~100 (DACH) | Burger, Märchen-Design |

| L'Osteria | Expansion | – | ~190 | Pizza, Riesenpizza-USP |

| Block House | Stabil, 58 Jahre | – | ~50 | Premium-Steak, Familie |

| Peter Pane | Expansion | – | ~57 | Burger, Natur-Thema |

Drei Insolvenzen folgen dem gleichen strukturellen Muster – obwohl die Ausgangssituationen verschieden waren

Das deutsche Casual-Dining-Segment ist definitorisch unscharf: Es umfasst Konzepte mit Tischbedienung, einem Hauptgang zwischen 12 und 20 Euro und einem durchschnittlichen Besuchsanlass, der zwischen Fast-Food-Convenience und Gelegenheitsrestaurant liegt. Diese Unschärfe ist kein Zufall – sie ist die Marktlücke, auf die das Segment ursprünglich zielte, und zugleich eine strukturelle Schwäche, die sich in Stressphasen zeigt. Gäste, die Casual-Dining-Konzepte besuchen, haben eine Alternative: Sie können günstiger oder teurer essen, und die Entscheidungskosten für den Wechsel sind gering.

Vapiano, Maredo und Sausalitos kamen aus sehr unterschiedlichen Positionen in die Krise. Eine sorgfältige Einzelbetrachtung zeigt, dass die Krisenursachen jeweils anders lagen – und macht es gerade deshalb bemerkenswert, dass das Ergebnis bei allen drei gleich war.

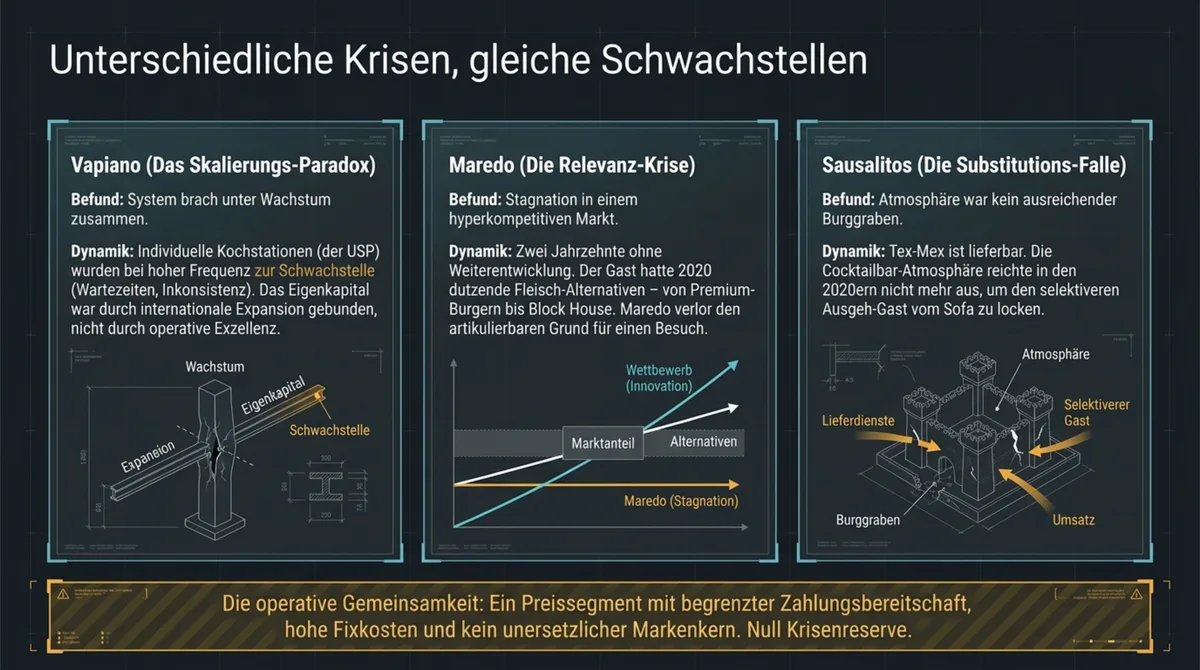

Vapiano war ein Wachstumsfall, der sein Betriebsmodell zu schnell und zu weit ausgerollt hatte. Die Idee – Pasta und Pizza frisch an Individual-Kochstationen zubereitet, bezahlt per Chip-Karte am Ende des Besuchs – war zum Zeitpunkt der Markteinführung 2002 tatsächlich innovativ. Auf Filialniveau entstand daraus jedoch ein chronisches Operationsproblem: Je mehr Gäste ein Standort gleichzeitig bediente, desto länger die Wartezeiten an den Kochstationen, desto inkonsistenter die Ergebnisse. Das System, das als Differenzierungsmerkmal gedacht war, wurde bei Wachstum zur Schwachstelle. Als Vapiano 2017 an die Börse ging und die internationale Expansion beschleunigte, war das Eigenkapital für eine Infrastruktur gebunden, die strukturell nicht profitabel skalierte. Die Pandemie 2020 war der Auslöser der Insolvenz – nicht deren Ursache.

Maredo steht für das gegenläufige Szenario: eine Marke mit langer Geschichte, die den Anschluss an eine veränderte Marktumgebung nicht gefunden hatte. Steakhäuser im mittleren Preissegment existieren in Deutschland seit Jahrzehnten, und Maredo war lange der unbestrittene Marktführer in diesem Segment. Das Problem war nicht das Konzept an sich, sondern das Ausbleiben jeder wesentlichen Weiterentwicklung in einem Markt, in dem sich die Alternativen stark vervielfacht hatten. Wer 2020 ein Steak essen wollte, hatte je nach Stadt Dutzende Optionen – von Premiumkonzepten wie Block House über Burgerketten mit Premiumanspruch bis zu zahlreichen Newcomers. Maredo hatte keinen klar artikulierbaren Grund mehr, warum ein Gast dort und nicht woanders essen sollte. Die erste Insolvenz 2020 brachte keinen strukturellen Wandel; die zweite 2023 bestätigte, dass Repositionierung im Kernformat nicht funktioniert hatte.

Sausalitos repräsentiert eine dritte Variante: ein Format, das über mehr als zwei Jahrzehnte funktioniert hatte und dann in eine Marktumgebung geriet, in der seine Stärken keine ausreichende Differenzierung mehr darstellten. Tex-Mex in Cocktailbar-Atmosphäre, ein mittleres bis gehobenes Preissegment, eine junge Zielgruppe – das war in den 1990er- und 2000er-Jahren ein klares Positionierungsfeld. In den 2020er-Jahren konkurrierte Sausalitos mit einem deutlich breiteren Angebot an Restaurant-Bar-Hybriden, mit liefernden Konzepten, die das gleiche Produktsortiment bedienten, und mit einem Gast, der nach der Pandemie sein Ausgehverhalten selektiver gestaltet hatte. Rund 1.000 Beschäftigte verloren 2025 ihre Stellen; einen Käufer, der das Format für zukunftsfähig hielt, gab es nicht.

Die operative Gemeinsamkeit aller drei Fälle ist nicht die Krisenursache – die war, wie gezeigt, in jedem Fall anders. Die Gemeinsamkeit ist die Strukturanfälligkeit, die sie in die Krise trug: Alle drei operierten in einem Preissegment, in dem die Zahlungsbereitschaft der Gäste begrenzt ist, mit einem Personaleinsatz, der hohe Fixkosten erzeugt, und ohne einen Markenkern, der für Gäste so eindeutig unersetzlich war, dass sie auch bei veränderten Rahmenbedingungen zurückgekehrt wären. Das Resultat war in allen drei Fällen ein Konzept ohne nennenswerte Krisenreserve – weder bilanziell noch in Form von Kundenloyalität, die Preiserhöhungen oder Qualitätsschwankungen toleriert. Eine Analyse der Vapiano-Insolvenz im Detail zeigt, dass die Signale für diese Anfälligkeit bei Vapiano bereits Jahre vor dem Zusammenbruch sichtbar waren.

Die MwSt-Rückkehr 2024 war der Auslöser, nicht die Ursache

Zum 1. Januar 2024 endete die Mehrwertsteuerreduktion auf Speisen in der Gastronomie. Der Steuersatz stieg von 7 auf 19 Prozent. Zum 1. Januar 2026 hat die Merz-Koalition den reduzierten Satz dauerhaft wieder eingeführt – der akute MwSt-Druck der Jahre 2024 und 2025 ist damit ausgelaufen, die strukturellen Selektionseffekte aber nicht. Die 2024er Erhöhung war eine Normalisierung, die als temporäre Entlastungsmaßnahme eingeführt worden war und deren Verlängerung die Branche mehrfach vergeblich gefordert hatte.

Die rechnerische Auswirkung für Casual-Dining-Betriebe war erheblich. Bei einem Durchschnittsbon von 30 Euro pro Person ergab die Differenz zwischen 7 und 19 Prozent Mehrwertsteuer theoretisch rund 3,20 Euro, die entweder auf den Preis aufgeschlagen oder in der Marge absorbiert werden mussten. In der Praxis war keine der beiden Optionen schmerzlos: Eine vollständige Preisüberwälzung risikierte Frequenzverluste in einem Segment mit nachgewiesener Preiselastizität; eine vollständige Margenabsorption war in Betrieben kaum darstellbar, deren Personalkosten nach DEHOGA-Angaben in vielen Fällen bereits über 40 Prozent des Umsatzes lagen.

Für Konzepte mit gesunden Bilanzen und ausreichender Puffermarge war das absorbierbar – mit Preisanpassungen, Produktoptimierungen und temporär reduzierten Gewinnerwartungen. Für Konzepte, die bereits strukturelle Margenschwäche aufwiesen, war der 1. Januar 2024 der Punkt, an dem das System zusammenbrach.

Es gab Konzepte, die den Übergang vergleichsweise geräuschlos vollzogen haben. Hans im Glück und L'Osteria passten ihre Preislisten an – Gäste, die das Erlebnis konsistent suchen, sind preisunelastischer als Gelegenheitsgäste. Block House operierte ohnehin mit einem Preisniveau, bei dem die zwölf Prozentpunkte Steuerdifferenz auf den Verkaufspreis keine existenzielle Bedeutung hatte. Diese Konzepte verfügten über das Absorptionspotenzial, das den drei insolventen Ketten fehlte.

Der Mechanismus ist präzise beschreibbar: Die Steuererhöhung hat keine Konzepte in die Insolvenz gebracht, die ohne sie profitabel gewesen wären. Sie hat den Zeitpunkt vorgezogen, zu dem Konzepte mit latenter Strukturschwäche den Punkt der Nichtfortsetzbarkeit erreichten. Vapiano war bereits 2020 weg. Maredo 2023 zum zweiten Mal. Sausalitos 2025. Der Zeitstrahl folgt keiner Zufallsverteilung – er folgt der Reihenfolge, in der die Bilanzen den Druck nicht mehr trugen.

Was dieser Befund für die noch operierenden Konzepte im gleichen Segment bedeutet, ist eine offene Frage, die von der Qualität ihrer individuellen Positionierung abhängt.

Hans im Glück, L'Osteria und Block House zeigen, was ein Casual-Dining-Konzept trägt

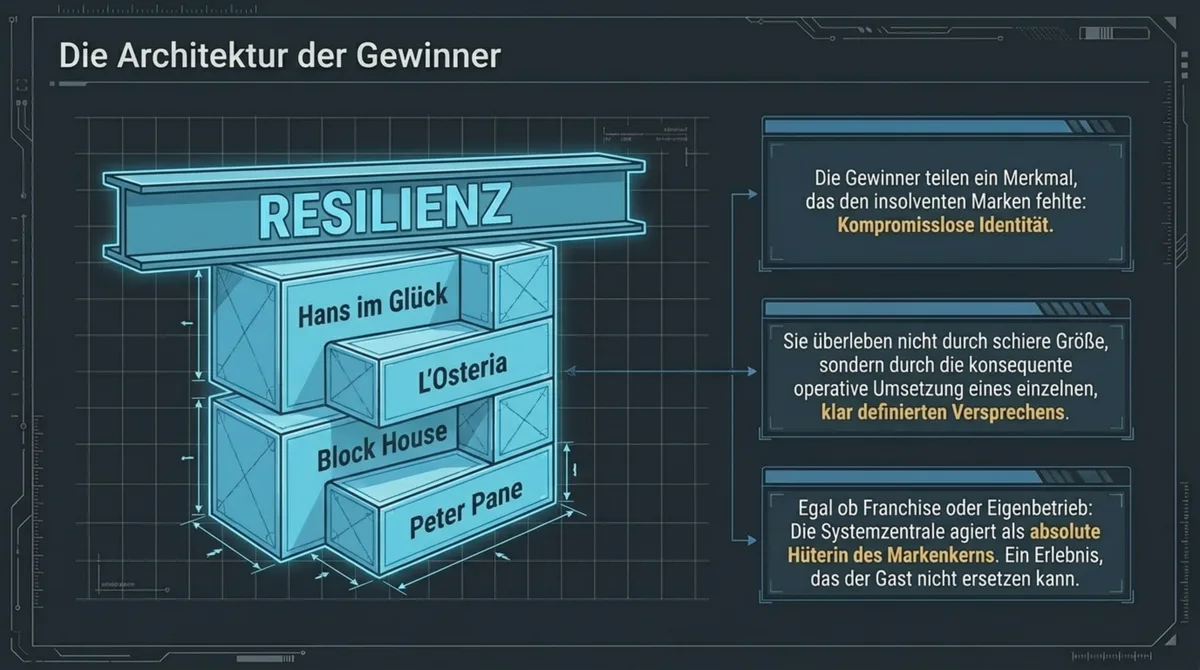

Die Betrachtung des Strukturwandels wäre unvollständig, wenn sie nur die Verlierer beschriebe. Die Gewinner desselben Zeitraums sind mindestens ebenso aufschlussreich – und sie teilen ein Merkmal, das bei den drei insolventen Marken fehlte.

Hans im Glück betrieb im Frühjahr 2026 rund 100 Standorte im deutschsprachigen Raum. Das ist auf den ersten Blick kein spektakuläres Wachstum für ein Konzept, das 2010 startete – bis man es in Relation zu den Begleitumständen setzt. 2024 meldeten mehrere Franchisepartner Insolvenz an; die Systemzentrale übernahm einzelne Standorte, um die Netzwerkintegrität zu erhalten. Gleichzeitig expandierte das Konzept weiter. Der Träger dieser Widerstandsfähigkeit ist nicht die Größe der Kette, sondern die Klarheit ihrer Identität: der Burgergarten als definierter Erlebnisraum, konsequent umgesetzte vegane und vegetarische Vielfalt, ein Bar-Charakter, der das Abendpublikum anzieht, eine visuelle Sprache, die vom ersten Besuch an wiedererkennbar ist. Gäste, die Hans im Glück kennen, wissen, was sie dort erwartet – und kommen wegen genau dieser Erwartungserfüllung zurück.

L'Osteria ist das deutlichste Beispiel für USP-Konsequenz im deutschen Casual-Dining-Markt. Die Kette wurde 1999 in Nürnberg gegründet, wuchs langsam, und baute über mehr als zwei Jahrzehnte ein einziges, konsequent inszeniertes Ritual auf: die Pizza, die über den Tellerrand hinausreicht. Dieses Merkmal ist nicht zufällig entstanden – es ist das Ergebnis einer Positionierungsentscheidung, die sich in jeder Kommunikation, in jedem Standortdesign und in jeder Menükarte wiederholt. Als McWin Capital einstieg und die Expansion beschleunigte, war die Basis bereits gelegt: eine Marke, die Gäste nicht wegen des Preis-Leistungs-Verhältnisses besuchen, sondern wegen eines spezifischen Erlebnisses. Dass L'Osteria inzwischen rund 190 Standorte betreibt, ist die Skalierung dieser Positionierungsstärke – nicht ihre Vorstufe. Eine detailliertere Analyse des L'Osteria-Wachstumsmodells zeigt die operative Logik dahinter.

Block House ist der extremste Fall in dieser Reihe. Die Hamburger Kette wurde 1968 gegründet, hat heute rund 50 Standorte und erwirtschaftet nach verfügbaren Schätzungen rund 12 Millionen Euro Umsatz pro Standort und Jahr – ein Wert, der die durchschnittliche Filialproduktivität von Casual-Dining-Konzepten im deutschen Markt um ein Vielfaches übertrifft und in den Filial-Benchmarks der deutschen Systemgastronomie die Premium-Profitabilitäts-Klasse definiert. Block House hat nie versucht, eine Systemgastronomie im klassischen Sinne zu werden. Die Familie Block hat in 58 Jahren den gegenteiligen Weg gewählt: wenige Standorte, konsequente Premiumpositionierung, kein Franchisesystem, keine Investoren. Das Ergebnis ist eine Marke, die keine Margenanfälligkeit durch Mittelpreispositionierung hat und deshalb auf externe Schocks – Steuererhöhungen, Kostensteigerungen, Konsumzurückhaltung – anders reagiert als Konzepte, die mit kleinen Margen operieren. Was Block House und die Insolvenzkandidaten trennt, ist nicht nur das Umsatzniveau, sondern die Architektur des Geschäftsmodells selbst. Die Gegenüberstellung Block House und Maredo macht diese strukturelle Differenz anhand der Entwicklungsverläufe sichtbar.

Peter Pane, als vierter Gewinner in dieser Betrachtung, folgt einer ähnlichen Logik wie Hans im Glück: klares Thema (Natur, Holzelemente, ein erkennbares Designsystem), konsequente vegane Vielfalt als Markenversprechen, Expansion über ein stabiles Franchise-Modell unter dem Dach der Familie Junge aus Lübeck. Rund 57 Standorte stehen für eine Marke, die im gleichen Preissegment wie die drei insolventen Ketten operiert – aber mit einem Differenzierungsgrad, der Wiederholungsbesuche erzeugt. Die Eigentümerstruktur der deutschen Systemgastronomie zeigt, dass Block, Junge und vergleichbare Familiendynastien nicht Ausreißer sind, sondern eine strukturelle Mehrheit im Mittelfeld des Marktes bilden.

Das gemeinsame Merkmal der Gewinner-Konzepte ist nicht ihre Größe und nicht ihre Eigentümerstruktur. Es ist die operative Umsetzung eines einzelnen, klar definierten Versprechens, das für Gäste nicht leicht durch Alternativen zu ersetzen ist.

Bemerkenswert ist dabei, dass die Gewinner-Konzepte sehr unterschiedliche Betriebsmodelle nutzen. Hans im Glück und Peter Pane setzen auf Franchise mit hohem Eigenmarken-Anteil – ein Modell, das Standortwachstum ermöglicht, aber gleichzeitig die Systemzentrale in die Pflicht nimmt, Markenstandards zu sichern. Block House betreibt alle Standorte selbst und verzichtet damit auf Skalierungsgeschwindigkeit zugunsten von Qualitätskontrolle. L'Osteria arbeitet mit einer Mischung aus Eigenbetrieb und Franchise unter McWin-Beteiligung.

Was diese Modelle vereint: Die Systemzentrale versteht sich als Hüterin der Markendefinition, nicht als reiner Lizenznehmer-Manager. Als bei Hans im Glück 2024 mehrere Franchisepartner insolvenz gingen und die Zentrale Standorte übernahm, war das ein Zeichen dieser Priorität – man ließ nicht zu, dass schwach geführte Franchise-Einheiten das Markenbild unterhöhlten. Die kurzfristigen Kosten dieser Entscheidung waren real; der langfristige Wert der Markenintegrität wurde als höher eingestuft. Für ein Franchise-Konzept im Casual-Dining-Segment ist das keine Selbstverständlichkeit.

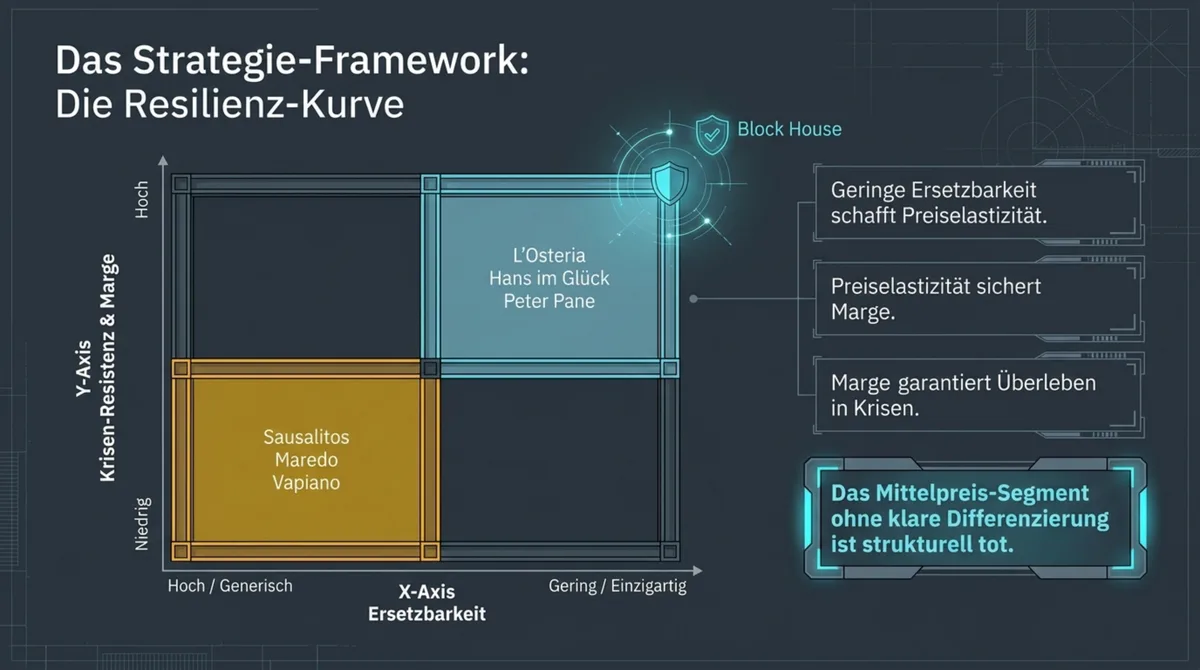

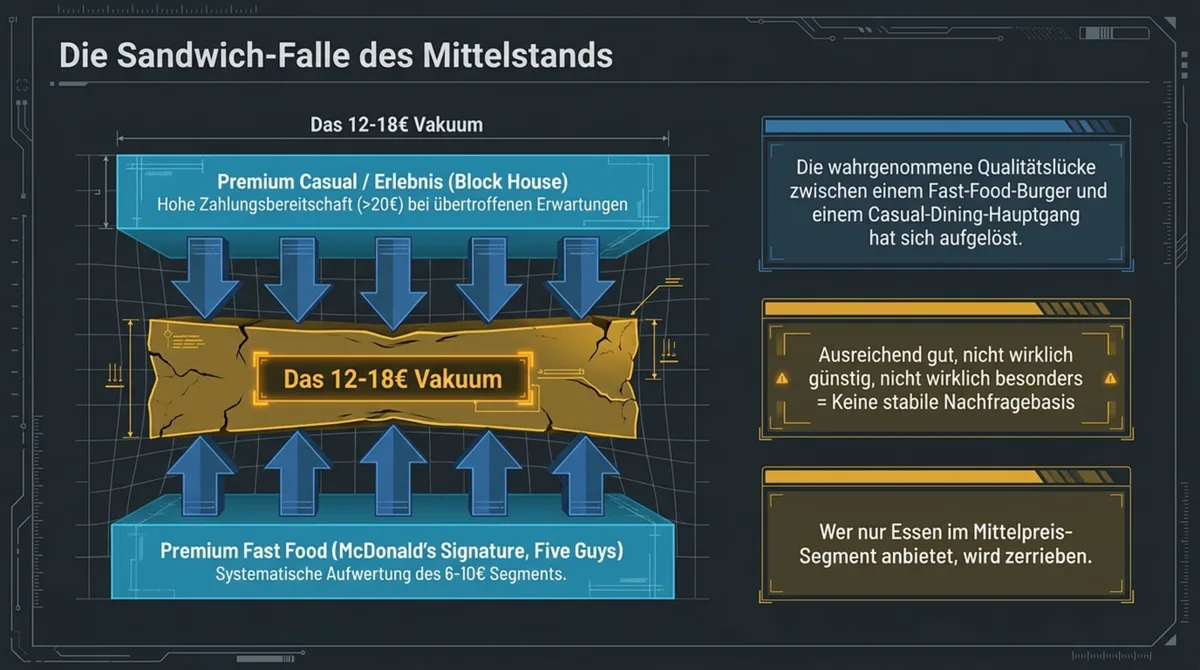

Das Mittelpreis-Segment zwischen 12 und 18 Euro wird nicht in die frühere Form zurückkehren

Die strukturelle Verschiebung, die der Casual-Dining-Sektor in Deutschland durchläuft, lässt sich als zyklische Delle lesen – oder als dauerhafte Neusortierung. Die Befundlage spricht für Letzteres.

Das Preissegment zwischen 12 und 18 Euro für einen Hauptgang steht von zwei Seiten unter Druck, der sich nicht als vorübergehend erweist – ein Mechanismus, wie der Preis-Erlebnis-Kontext den Strukturwandel verschärft. Von unten haben die großen QSR-Ketten ihr Angebot systematisch aufgewertet. McDonald's bedient mit seiner Signature-Linie einen Preispunkt, der in der Wahrnehmung vieler Gäste in Konkurrenz mit dem unteren Casual-Dining-Bereich steht. Burger King, Five Guys und eine Reihe von Premiumburger-Konzepten haben das Fast-Food-Segment nach oben gedehnt. Die wahrgenommene Qualitätslücke zwischen einem 6-Euro-Fast-Food-Angebot und einem 13-Euro-Casual-Dining-Hauptgang hat sich in den vergangenen zehn Jahren verringert. Die Bewegung kam dabei weniger von der Seite der QSR-Konzepte als von der Stagnation im Casual-Dining-Mittelsegment selbst: Investitionen in Ambiente, Servicequalität und Produktentwicklung blieben in den von Margin-Druck geprägten Jahren hinter den Erwartungen zurück.

Von oben zeigt sich das Gegenteil: Konzepte mit klarer Premiumpositionierung belegen, dass Zahlungsbereitschaft für Restaurantbesuche oberhalb von 20 Euro pro Hauptgang vorhanden ist – unter der Bedingung, dass das Erlebnis die Erwartung erfüllt oder übertrifft. Block House mit 12 Millionen Euro Umsatz pro Standort, L'Osteria mit kontinuierlicher Expansion, Peter Pane mit stabiler Markenentwicklung – alle drei operieren mit einem Preisniveau, das über dem Mittelsegment liegt, und alle drei haben stabile oder wachsende Kundenzahlen.

Was in der Mitte bleibt – ausreichend gut, nicht wirklich günstig, nicht wirklich besonders – hat keine stabile Nachfragebasis in einem Markt, in dem Gäste nach der Pandemie selektiver entschieden haben, wofür sie Geld ausgeben. Vapiano, Maredo und Sausalitos operierten in diesem Bereich. Die Konsequenz war nicht überraschend; sie war das Ergebnis einer anhaltenden Marktentwicklung.

Ein weiterer Faktor verstärkt diesen Druck: die wachsende Lieferdienst-Konkurrenz. Wer 2015 Casual-Dining-Konzepte besuchte, hatte als Alternative das Kochen zu Hause oder einen anderen Restaurantbesuch. Wer heute einen Casual-Dining-Besuch abwägt, berücksichtigt auch die Option, über Lieferplattformen zu einem vergleichbaren Preisniveau ein Mahlzeit zu Hause zu empfangen. Für Konzepte mit starker Ambiente-Komponente – Block House, L'Osteria – ist das kein direkter Substitutionsdruck, weil das Erlebnis nicht lieferbar ist. Für Konzepte, die im Wesentlichen Mahlzeitversorgung im mittleren Preissegment anbieten, ist die Lieferalternative ein echter Wettbewerber geworden.

Sausalitos hatte keine valide Antwort auf diese Frage. Tex-Mex-Gerichte sind lieferbar; die Cocktailbar-Atmosphäre ist es nicht. Wäre die Atmosphäre das Kernversprechen gewesen, das Gäste konsistent suchten, hätte Sausalitos die Lieferkonkurrenz absorbieren können. Dass das Konzept 2025 keinen Käufer fand, legt nahe, dass Investoren die Atmosphäre-Komponente nicht als ausreichend tragenden USP einschätzten.

Für die noch operierenden Konzepte im gleichen Preissegment stellt sich die strukturelle Frage nicht als hypothetisches Zukunftsszenario, sondern als gegenwärtige operative Herausforderung: Ein Differenzierungsmerkmal, das Gäste nicht durch ein Alternativangebot ersetzen können, ist kein Wettbewerbsvorteil – es ist die Grundvoraussetzung für stabile Ergebnisse in einem Markt, der die Mittelposition systematisch unter Druck setzt.

Der deutsche Casual-Dining-Markt hat zwischen 2020 und 2026 keine vorübergehende Krise erlebt – eine Lage, wie die makro-strukturellen Prämissen sich verschoben haben. Er hat eine Selektion vollzogen, deren Kriterium die Klarheit der Positionierung war. Marken mit einem zitierfähigen, für Gäste nicht leicht ersetzbaren Kern haben den Zeitraum mit stabilen oder wachsenden Standortzahlen abgeschlossen. Marken ohne diesen Kern sind ausgeschieden – unabhängig davon, ob der unmittelbare Auslöser eine Pandemie, eine Steuererhöhung oder ein Konzeptalterungsprozess war. Dass dieser Sortierungsprozess mit drei geschlossenen Fällen abgeschlossen ist, lässt sich aus der Befundlage nicht ableiten.

Quellenhinweise

DEHOGA Bundesverband, Zahlenspiegel 2023/2024. – Bundesanzeiger / Handelsregister: Vapiano SE (Insolvenzverfahren 2020), Maredo Gaststätten GmbH (Insolvenzverfahren 2020, 2023), Sausalitos Holding GmbH (Insolvenzverfahren 2025). – Unternehmensmeldungen: Hans im Glück Franchise GmbH (München), L'Osteria SE (Nürnberg), Block Gruppe Hamburg GmbH & Co. KG.