Sechs der größten amerikanischen Casual-Dining-Marken haben den DACH-Markt strukturell ausgelassen. Vier davon – The Cheesecake Factory, Olive Garden, Outback Steakhouse, Buffalo Wild Wings – meiden Europa als Ganzes seit Jahrzehnten, obwohl Lizenz-Optionen explizit existieren. TGI Friday's konsolidiert sich gerade aus Europa heraus und verließ DACH zuerst, vier Jahre bevor der UK-Konzern in die Administration ging. Hard Rock Cafe ist in 19 europäischen Ländern aktiv – und meidet die Schweiz. Das Muster ist nicht zufällig: Hinter den Standortlücken stehen vier identifizierbare Vermeidungs-Mechanismen, die in der Konzern-Strategie der jeweiligen Mutterhäuser dokumentiert sind.

| Marke | Heimatmarkt USA 2026 | Europa-Standorte 2026 | DACH-Status |

|---|---|---|---|

| The Cheesecake Factory | ~310 | 0 (verifiziert) | nie betreten – Alshaya-Lizenzoption für CEE/Russland/Türkei seit 2012 nicht ausgeübt |

| Olive Garden | ~930 | 0 (kein dokumentierter Pilot) | nie betreten – Internationalisierung über Lateinamerika/Golf |

| Outback Steakhouse | ~1.000 in 23 Ländern | 0 (UK-Exit 09/2011, Spanien-Listings unverifiziert) | nie betreten – Brasilien-Schwerpunkt |

| Buffalo Wild Wings | ~1.300 | 0 (Kanada-Exit 06/2023) | nie betreten – Indien/MENA-Schwerpunkt |

| TGI Friday's | ~161 | ~85 in 8 Ländern | DE-Exit 2018–2020, AT-Exit 2021 – zuerst weg vor UK-Kollaps |

| Hard Rock Cafe | ~165 weltweit (Cafes) | ~38 in 19 Ländern | DE 4 + AT 2 = 6 Standorte – Schweiz 0 |

Die Tabelle bricht eine intuitive Annahme: dass DACH-Vermeidung ein DACH-spezifisches Problem sei. Bei vier der sechs Marken handelt es sich um Europa-Vermeidung mit DACH als Sub-Phänomen. Bei einer (TGI) war DACH der Frühindikator des Konzern-Niedergangs. Nur bei Hard Rock Cafe ist die DACH-Vermeidung präzise auf einen einzelnen Markt – die Schweiz – beschränkt.

Vier Marken meiden Europa komplett – auch wo Lizenz-Optionen seit 2012 bereitliegen

Die härteste Variante struktureller Europa-Vermeidung steht im Lizenzvertrag der The Cheesecake Factory mit der kuwaitischen Alshaya Group. Das 2012 in Dubai geschlossene Master-Franchise-Abkommen umfasste neben den Golf-Staaten eine Erweiterungs-Option für „die übrigen Märkte des Nahen Ostens, Nordafrikas, Mittel- und Osteuropas, Russlands und der Türkei“. In den vierzehn Jahren seither wurde diese Option für Mittel- und Osteuropa, Russland und die Türkei kein einziges Mal ausgeübt. Cheesecake Factory expandierte in Saudi-Arabien, Bahrain, Katar, Mexiko, China und Thailand – die europäische Lizenz-Tür blieb geschlossen, obwohl der Vertrag sie geöffnet hatte. Die für 2025 angekündigten zwei neuen internationalen Standorte liegen beide außerhalb Europas.

Olive Garden hat den europäischen Markt nie auch nur in Form eines Pilots betreten. Der Mutterkonzern Darden Restaurants konzentriert die internationale Olive-Garden-Expansion auf Mexiko, Brasilien, El Salvador, Kuwait, die VAE, Malaysia, die Philippinen und Kanada – alle über Lizenz-Modelle. In London existieren mehrere Restaurants unter dem Namen „Olive Garden“, die jedoch unabhängige italienische Familienbetriebe ohne Verbindung zur amerikanischen Marke sind. Darden hat in keiner Analystenkonferenz, keinem Geschäftsbericht und keinem Investor-Day Olive Garden in Verbindung mit einem europäischen Markt benannt.

Outback Steakhouse pilotierte ab 2001 den britischen Markt und schloss am 13. September 2011 die letzten beiden UK-Standorte in Basildon und Romford. Vorausgegangen war eine Welle in Birmingham, Enfield, Stevenage, Wandsworth und Staines – alle geschlossen ohne Nachfolge in einem anderen europäischen Markt. Bloomin' Brands konzentrierte die internationale Outback-Expansion stattdessen auf Brasilien, das mit etwa 160 bis 170 Standorten (159 Q1 2024, 176 zum Vinci-Deal Nov 2024) zum zweitgrößten Markt nach den USA wurde. Yelp-Listings für Outback-Standorte in Madrid und Barcelona existieren mit aktuellen Bewertungen, sind jedoch in den Investor-Relations-Materialien von Bloomin' Brands nicht ausgewiesen – entweder eine kleine, nicht IR-relevante Pilot-Operation oder unabhängige Restaurants mit ähnlichem Namen.

Buffalo Wild Wings ist die jüngste Bestätigung des Musters. Der internationale Footprint umfasst rund 100 Standorte, konzentriert in Indien, Mexiko, den VAE, Saudi-Arabien, den Philippinen und Panama. Im Juni 2023 schloss BWW alle fünf Standorte in der kanadischen Provinz Ontario. Michael Haley, Inspire-Brands-International-President, äußerte öffentlich, es gebe „a lot of white space for our brands in Western Europe in particular“ – die konkrete Deployment-Pipeline läuft jedoch über Bestands-Franchisees in MENA und Asien. Inspire Brands International umfasst rund 3.800 Standorte; davon entfallen die meisten auf Dunkin' und Baskin-Robbins, nicht auf BWW.

DACH war der Frühindikator des Konzern-Niedergangs – der TGI-Friday's-Sequenzfehler

TGI Friday's gilt in den meisten Marktanalysen als gescheitertes US-Casual-Dining-Konzept. Der Befund stimmt – aber die Reihenfolge der Schließungen ist die analytisch interessantere Information. Die deutschen Standorte wurden zwischen 2018 und 2020 geschlossen, der einzige österreichische Standort in Wien folgte 2021. Erst danach kollabierte das britische Mutter-Geschäft in der Hostmore PLC im September 2024. Im Januar 2026 folgte die zweite Administration der UK-Operation und ein Pre-Pack-Verkauf an Sugarloaf TGIF Operations: Sechzehn der neunundvierzig Standorte wurden mit sofortiger Wirkung geschlossen, dreiunddreißig blieben mit etwa 1.384 Mitarbeitern erhalten, 450 Stellen gingen verloren.

Die Sequenz ist aufschlussreich. DACH-Operatoren der Marke erkannten die strukturelle Casual-Dining-Krise drei Jahre früher als die UK-Operatoren. Das ist kein Zufall: Die deutschen TGI-Standorte hatten nie eine Skalen-Position. Bei einem Peak von etwa zwölf Restaurants in Frankfurt, München und Berlin lag das DACH-Geschäft strukturell unter der Schwelle, ab der Markenbekanntheit, Logistik-Effizienz und Werbekostenverteilung tragfähig werden. Die Casual-Dining-Strukturkrise – Fast-Casual-Substitution durch Konzepte wie Hans im Glück, Vapiano vor seiner Insolvenz, L'Osteria – schlug in den DACH-Standorten zuerst durch, weil hier kein Skalen-Puffer existierte.

Das parallele Massenexit-Muster im Jahr 2024 untermauert die Hypothese. Im März 2024 ging die schwedische Betreibergesellschaft in die Insolvenz, nachdem eine Mietsteigerung am Stockholmer Standort Kungsträdgården von fünf auf fünfzehn Millionen Kronen das Geschäftsmodell unwirtschaftlich gemacht hatte. Die Niederlande verloren die Standorte in Utrecht und Rotterdam, in Ungarn schloss der Budapester Standort am 18. Mai 2024. Im Oktober 2024 schloss TGI Fridays Inc. in den USA dutzende weitere Standorte abrupt; am 2. November 2024 folgte die Chapter-11-Insolvenz des US-Konzerns. Die Sequenz Deutschland → Österreich → Schweden → Niederlande → Ungarn → UK → USA verdichtet sich auf einen Zeitraum von sechs Jahren – und sie startete in DACH.

In der Restaurant-Industrie-Forschung wird die operative Frühwarn-Funktion von Märkten mit struktureller Skalen-Disziplin selten quantifiziert. Der TGI-Sequenzfehler liefert einen empirischen Hinweis: Märkte mit hoher Wettbewerbsdichte durch native Player und niedriger Skalen-Toleranz kollabieren früher als Märkte, in denen Markenbekanntheit und Filialnetze ein Geschäftsmodell trotz struktureller Erosion am Leben halten. Die noch verbleibenden 85 europäischen TGI-Standorte – UK 33, Spanien 8, Russland 9, Griechenland 9, Zypern 9, Norwegen 3, Island 2, Irland 1 – sind Beweis für die Verzögerungskraft eines etablierten Marken- und Lagen-Erbes. DACH hatte beides nie.

Hard Rock Cafe ist in 19 europäischen Ländern – und meidet die Schweiz

Hard Rock Cafe wirkt auf den ersten Blick wie ein DACH-Erfolgsfall: vier Standorte in Deutschland (Berlin, München, Köln, Hamburg) und zwei in Österreich (Wien, Innsbruck). Die Kette ist seit den frühen neunziger Jahren in DACH präsent und hat – anders als TGI Friday's – keine Schließungswelle erlebt. Bei genauerer Betrachtung des europäischen Footprints fällt jedoch eine systematische Lücke auf: Die Schweiz hat 0 Standorte, obwohl Zürich, Luzern, Genf und Interlaken zu den frequenzstärksten Tourist-Hotspots Europas zählen.

Die Lücke ist erklärungsbedürftig, weil das Hard-Rock-Konzept genau auf solche Lagen ausgerichtet ist. Die Marke betreibt aktive Standorte in Dubrovnik (eröffnet 04/2023), Belgrad (02/2026), Krakau, Gdansk, Reykjavik, Tromsø und Podgorica – Lagen mit deutlich geringerem Tourismusvolumen als Zürich oder Genf. Im selben Zeitraum, in dem Hard Rock in Belgrad und Palermo eröffnete, verlor die Marke die gesamte Frankreich-Präsenz: Marseille schloss 2017, Nice im September 2023, Lyon Anfang 2024 nach Insolvenzverfahren, der Pariser Standort am Boulevard Montmartre definitiv am 18. November 2024 nach 33 Jahren – als letzter Hard Rock Cafe in Frankreich. Auch UK-Standorte schrumpften: Glasgow im Februar 2024, Newcastle im März 2025, Manchester im Februar 2026.

Die Eröffnungs-Logik der Marke folgt nicht reiner Tourist-Frequenz, sondern einer Mischung aus Lizenz-Operator-Verfügbarkeit, Mietkosten-Entwicklung und strategischer Geographie. Der Schweizer Markt kombiniert hohe Mietkosten in Tourist-Lagen mit einer kleinen Operator-Pool-Größe und einer Tourismus-Industrie, die historisch stärker auf Hochpreis-Hotellerie als auf Themed-Casual-Restaurant-Formate ausgerichtet ist. Hard Rock vermied die Schweiz vermutlich nicht aus mangelndem Interesse, sondern weil die Wirtschaftsrechnung in genau diesem Tourist-Mietkosten-Setup nicht aufging – eine ähnliche Logik dürfte für die parallele Frankreich-Konsolidierung 2017–2024 gelten, in der die hohen Pariser Mietkosten und die olympia-bedingten Straßenreduzierungen 2024 nach drei Defizit-Jahren das Ende erzwangen.

Die Schweiz-Lücke der Hard-Rock-Logik ist damit ein präziser Subfall des breiteren Musters: Auch dort, wo eine US-Casual-Marke europaweit aktiv ist, blockieren Mietkosten- und Operator-Strukturen das Geschäftsmodell in einem konkreten Markt. DACH ist nicht Monoblock – Deutschland und Österreich bieten Hard Rock seit dreißig Jahren tragfähige Tourist-Lagen, die Schweiz nicht.

Wenn ein nativer Skala-Player den Slot kontrolliert, ist Spätkommer-Eintritt unattraktiv – der L'Osteria-Effekt

Die offensichtlichste Erklärung für Olive Gardens DACH-Vermeidung ist nicht in den Dokumenten von Darden Restaurants zu finden, sondern im DACH-Marktbild. Der italo-casuale Mid-Market-Slot ist seit den 2010er Jahren durch L'Osteria besetzt: über 170 Standorte in 9 Ländern, Umsatz 439 Millionen Euro im Geschäftsjahr 2023, 2024 von der McWin-PE-Plattform für rund 400 Millionen Euro übernommen. Vapianos Insolvenz 2020 hinterließ kein Vakuum, weil L'Osteria simultan expandierte und die freigewordenen Marktanteile absorbierte.

Für einen US-Spätkommer ist diese Marktstruktur unattraktiv. Die kombinierten Skalen-Effekte des nativen Marktführers – Lieferanten-Konditionen, Lagen-Verträge, Werbeaufwand pro Standort – sind nach dreißig Jahren operativer Erfahrung in DACH so verankert, dass ein Eintritt mit zehn bis zwanzig Standorten weder die Markenbekanntheit erreicht noch die Stückkosten-Position relativiert. Darden hat diese Rechnung vermutlich gemacht und stattdessen in den 2024er Recipe-Unlimited-Deal für Kanada investiert: Vertiefung im nordamerikanischen Markt statt Risiko-Eintritt in einen besetzten europäischen Slot. Der Olive-Garden-Verzicht auf DACH ist damit kein Versäumnis, sondern eine investitionsökonomisch konsistente Entscheidung – wenn der Vergleich Risiko-Kapital für DACH-Greenfield gegen Vertiefung im NA-Bestandsmarkt bedeutet, gewinnt der Bestand.

Das gleiche Muster zeigt sich im Steakhouse-Slot, wo die Block-House-Holding der Familie Eugen Block seit 1968 mit etwa 46 deutschen Standorten und 11 internationalen Standorten als familiengeführter Skala-Player auftritt. Maredos Insolvenz März 2020 und der Equity-69-Re-Launch 2021 erzeugten kein Vakuum, das Outback hätte füllen können – Block House absorbierte die freiwerdenden Marktanteile mit der Geduld eines Familienbetriebs, der nicht auf Quartals-Renditen optimieren muss. Outbacks Brasilien-Schwerpunkt ist die Spiegelung dieser Logik: dort, wo kein Block-House-Äquivalent existiert, skaliert die Marke auf 140 Standorte; dort, wo eine familiengeführte Steak-Tradition den Slot kontrolliert, vermeidet sie den Eintritt.

Frühe UK-Markt-Exits wirken als Konzern-Trauma 14 Jahre – der Outback-Lerneffekt

Wenn ein US-Casual-Konzern einen europäischen Markt einmal pilotiert und schließt, ist die Wahrscheinlichkeit gering, dass derselbe Konzern oder eine seiner Schwestermarken den Eintritt in einen anderen europäischen Markt riskiert. Bloomin' Brands schloss 2011 die UK-Standorte von Outback Steakhouse – eine Entscheidung, die in der Konzern-Internationalisierungsstrategie als Datenpunkt fortwirkt. In den fünfzehn Jahren seither hat Bloomin' keine Outback-Greenfield-Initiative in Deutschland, Österreich, der Schweiz, Frankreich, Italien oder Spanien angekündigt; die Investor-Relations-Materialien benennen Brasilien als wachstumsführenden internationalen Markt.

Das Muster wiederholt sich bei Buffalo Wild Wings. Inspire Brands schloss im Juni 2023 alle fünf BWW-Standorte in Ontario – ein Markt, der dem US-Heimatmarkt sprachlich, kulinarisch und konsumkulturell deutlich näher steht als jeder europäische Markt. Wenn der Sprung über die nördliche US-Grenze nach Kanada in Ontario nicht trägt, ist die Annahme einer DACH-Tragfähigkeit konzernintern nicht plausibel. Die Frage „Warum nicht Deutschland?“ beantwortet sich für Inspire-Brands-Strategen in genau diesem kanadischen Datensatz.

Lerneffekt-Vermeidung ist analytisch spannend, weil sie sich erst über lange Zeiträume zeigt. Outbacks UK-Exit liegt fünfzehn Jahre zurück und prägt Bloomin'-Brands-Internationalisierung bis heute. Die Halbwertszeit eines fehlgeschlagenen Auslands-Pilots in der Konzern-Strategie eines US-Casual-Dining-Konzerns scheint nach diesem Pattern bei mindestens einer Dekade zu liegen – länger als die Amtszeit der meisten Senior-Executives, die in dieser Zeit involviert waren.

Die Bundesliga schlägt die NFL – warum US-Sport-Bar-Konzepte in Europa strukturell ohne Anker sind

Buffalo Wild Wings ist das klarste Beispiel eines US-Casual-Konzepts, dessen Format-Anker in Europa nicht existiert. Das Geschäftsmodell der Marke basiert auf Multi-TV-Setups, die NFL-Sundays, NBA-Playoffs, MLB-Postseason und NHL-Spiele simultan übertragen – ein Konsumformat, das in den USA sechs Tage die Woche eine berechenbare Tisch-Drehzahl erzeugt. Die deutsche Sport-Konsumkultur läuft über Bundesliga-Wochenenden, Champions-League-Mittwochs- und Donnerstagsspiele und international die FIFA-Turniere – alles Formate, die in Brauereien-Stuben, Vereinslokalen und Fan-Tankstellen gepflegt werden, nicht in zentralisierten Multi-TV-Sport-Bars.

Die FIFA-Weltmeisterschaft 2014 in Brasilien, die WM 2018 in Russland und die UEFA-Europameisterschaft 2024 in Deutschland haben in den DACH-Märkten dokumentiert hohe Sport-Bar-Frequenzen erzeugt. BWW hat keinen einzigen DACH-Standort eröffnet, um diese Wellen zu nutzen. Das ist nicht Zögerlichkeit – es ist die Erkenntnis, dass eine Sport-Bar mit US-Format-Anker in einem Markt, in dem die Sportarten-Hierarchie strukturell anders verläuft, kein nachhaltiges Geschäft trägt. Die Unschärfe von „lot of white space in Western Europe“ in Inspire-CEO-Statements und die gleichzeitige Konzentration der konkreten Pipeline auf MENA und Indien deuten darauf hin, dass der Konzern diese Diagnose intern teilt.

Hinzu kommt der Wing-as-Center-of-Plate-Faktor. Das Hähnchen-Flügel-Gericht ist in der DACH-Esskultur kein Stammessen – anders als Burger oder Pasta, die mit lokalen Anpassungen anschlussfähig sind. Der Sausalitos-Insolvenzfall März 2025 ist ein indirekter Negativ-Indikator: Sausalitos kombinierte Bar-Atmosphäre mit Speisekarte und scheiterte trotz drei Jahrzehnten DACH-Erfahrung an genau dem Mid-Market-Bar-Casual-Slot, den BWW theoretisch besetzen könnte. Wenn ein nativer Player mit lokalisiertem Format zerbricht, ist die Aussicht für einen Importeur mit US-Format-Anker schlechter, nicht besser.

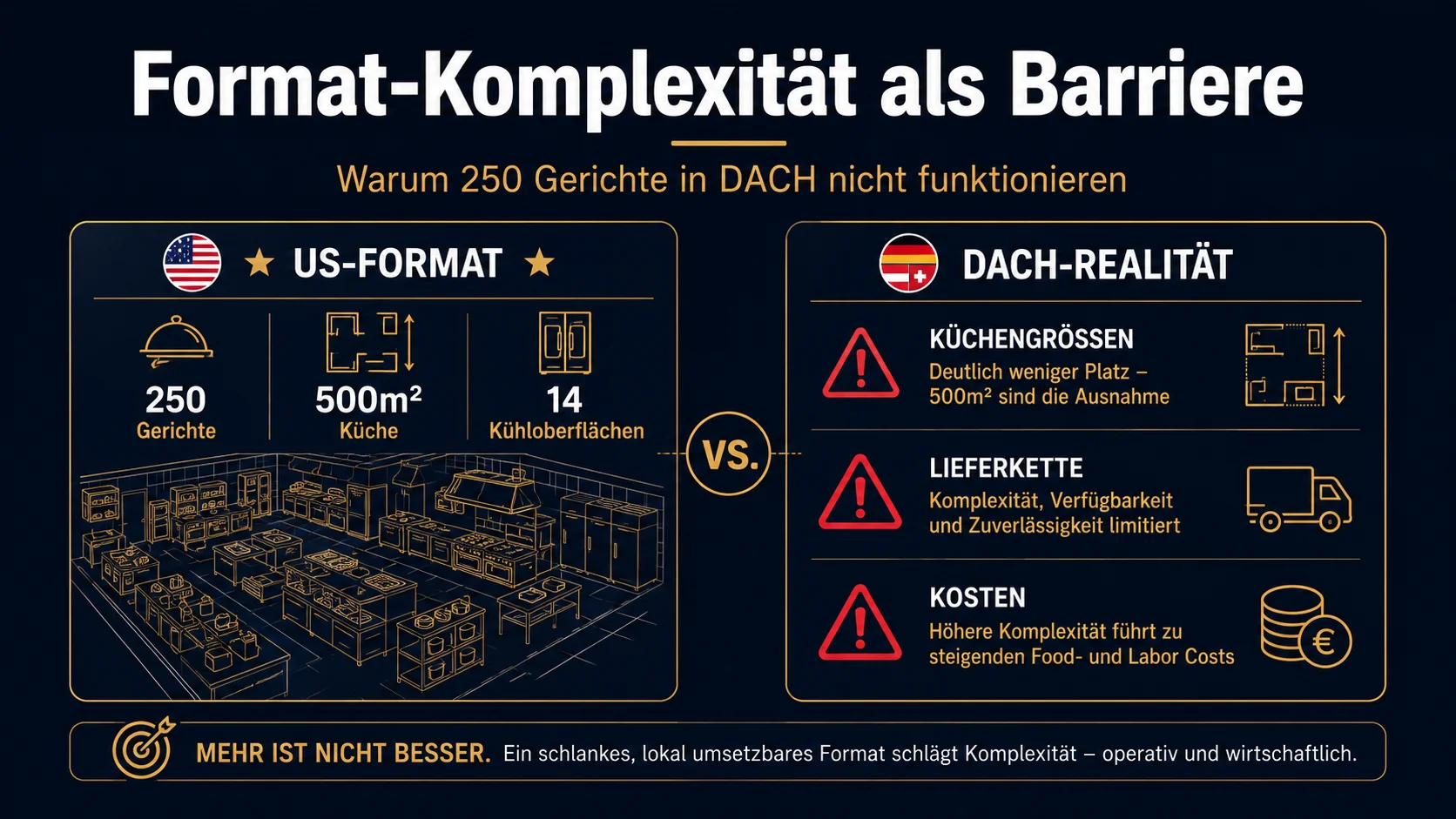

Format-Komplexität ist eigenständige Eintritts-Barriere – der Cheesecake-Factory-Fall

Die Cheesecake Factory illustriert eine Vermeidungs-Logik, die in der Marktanalyse selten als eigenständige Kategorie behandelt wird: Format-Komplexität. Die US-Standardspeisekarte umfasst über 250 Positionen – Burger, Pasta, Sushi, Tex-Mex, Salate, Dutzende Cheesecake-Varianten, Pizza, Steaks, Fish, Sandwiches. Die Portionsgrößen sind US-übergroß; das Cake-Display am Eingang jedes Standorts ist Marken-Signature; die Restaurant-Footprints liegen typisch zwischen 700 und 1.200 Quadratmetern in Mall-Anker-Lagen oder Tourist-Premium-Standorten.

Diese Format-Komplexität ist kein Marketing-Problem, sondern ein logistisches und immobilien-ökonomisches. Ein DACH-Lizenz-Operator müsste 250 Menü-Positionen mit ihren Zutaten-Lieferketten in DACH organisieren; eine 1.000-Quadratmeter-1A-Lage in Frankfurt, München oder Berlin verursacht Mietkosten, die im US-Mall-Anker-Format strukturell günstiger sind. Beide Faktoren sind separat lösbar, aber zusammen erzeugen sie eine Eintritts-Schwelle, die selektive Lizenz-Operator-Pools (wie Alshaya in MENA mit etablierter Mall-Casual-Dining-Logistik) bewältigen können – DACH-Operatoren ohne diese Mall-Erfahrung nicht.

Die seit 2012 bestehende Lizenz-Option für Mittel- und Osteuropa, Russland und die Türkei ist deshalb der härteste Beweis für strukturelle Vermeidung. David Overton und sein Konzern hatten vierzehn Jahre Zeit, einen europäischen Operator zu finden, der diese Format-Komplexität in einen lokalen Markt übersetzen würde. Sie haben ihn nicht gefunden – oder den Suchaufwand nicht für lohnend gehalten. Die internationale Cheesecake-Factory-Expansion bleibt selektiv, mit etwa dreißig Standorten in MENA, China, Hongkong, Macau, Mexiko und Thailand. Europa ist in dieser Karte ein weißer Fleck, und es deutet wenig darauf hin, dass sich daran in den nächsten fünf Jahren etwas ändern wird.

Strukturkonklusion

Vier US-Casual-Marken meiden Europa systematisch; eine konsolidiert sich aus Europa heraus und begann den Rückzug in DACH; eine ist europaweit aktiv und meidet die Schweiz. Das Muster ist nicht das Ergebnis nachlässiger Internationalisierungs-Planung, sondern die Konsequenz vier identifizierbarer Strukturmechanismen: Sättigungs-Vermeidung wenn ein nativer Skala-Player den Slot kontrolliert; Lerneffekt-Vermeidung über mindestens eine Dekade nach einem fehlgeschlagenen Auslands-Pilot; Konzept-Übersetzungs-Limit wenn der Format-Anker an US-Sportkultur oder US-Esskultur gebunden ist; Format-Komplexitäts-Limit wenn Speisekarte und Standortgröße eine Mall-Anker-Logistik erzwingen, die in DACH nicht etabliert ist.

DACH ist nicht zufällig der weiße Fleck auf der Europa-Karte dieser sechs Marken. DACH ist die analytisch nützlichste Beobachtungsstelle, weil hier die strukturellen Eintritts-Barrieren in Reinform vorliegen – ein dichter nativer Wettbewerb (L'Osteria, Block House, Hans im Glück, Vapiano-Restrukturiert), eine differenzierte Sportkultur, eine restriktive Mall-Geographie, ein Operator-Pool ohne Mass-Casual-Dining-Erfahrung. Wenn 2024 das Massenexit-Jahr für US-Casual-Dining in Europa war, dann markiert die Reihenfolge dieser Exits – Schweden, Niederlande, Ungarn, Frankreich komplett, UK in zweiter Administration, USA in Chapter 11 – DACH als das Land, das die Diagnose drei Jahre früher hatte.

Quellen: Wikipedia (TGI Friday's, Hard Rock Cafe, The Cheesecake Factory, Olive Garden, Outback Steakhouse, Buffalo Wild Wings); Hostmore PLC Administration NRN 09/2024; Restaurantonline.co.uk Pre-Pack Sugarloaf 01/2026; Sortiraparis Hard Rock Paris 11/2024; thisishardrock.com Locations Timeline; SVT Nyheter / Sweden Herald TGI Sweden Konkurs 03/2024; Alshaya Group Press Release Cheesecake Factory MENA-Expansion 2012; SEC Form 8-K Cheesecake Factory Alshaya-Vertrag 2012; Bloomin' Brands Q4 2024 Financial Results; Inspire Brands International Press NRN 2024–2025; FSR Magazine Olive Garden Recipe-Unlimited Kanada-Deal 2024; Darden Restaurants Investor Relations FY2025; AHGZ Maredo-Berichterstattung 2020–2023; L'Osteria-Daten via McWin PE Press 2024.