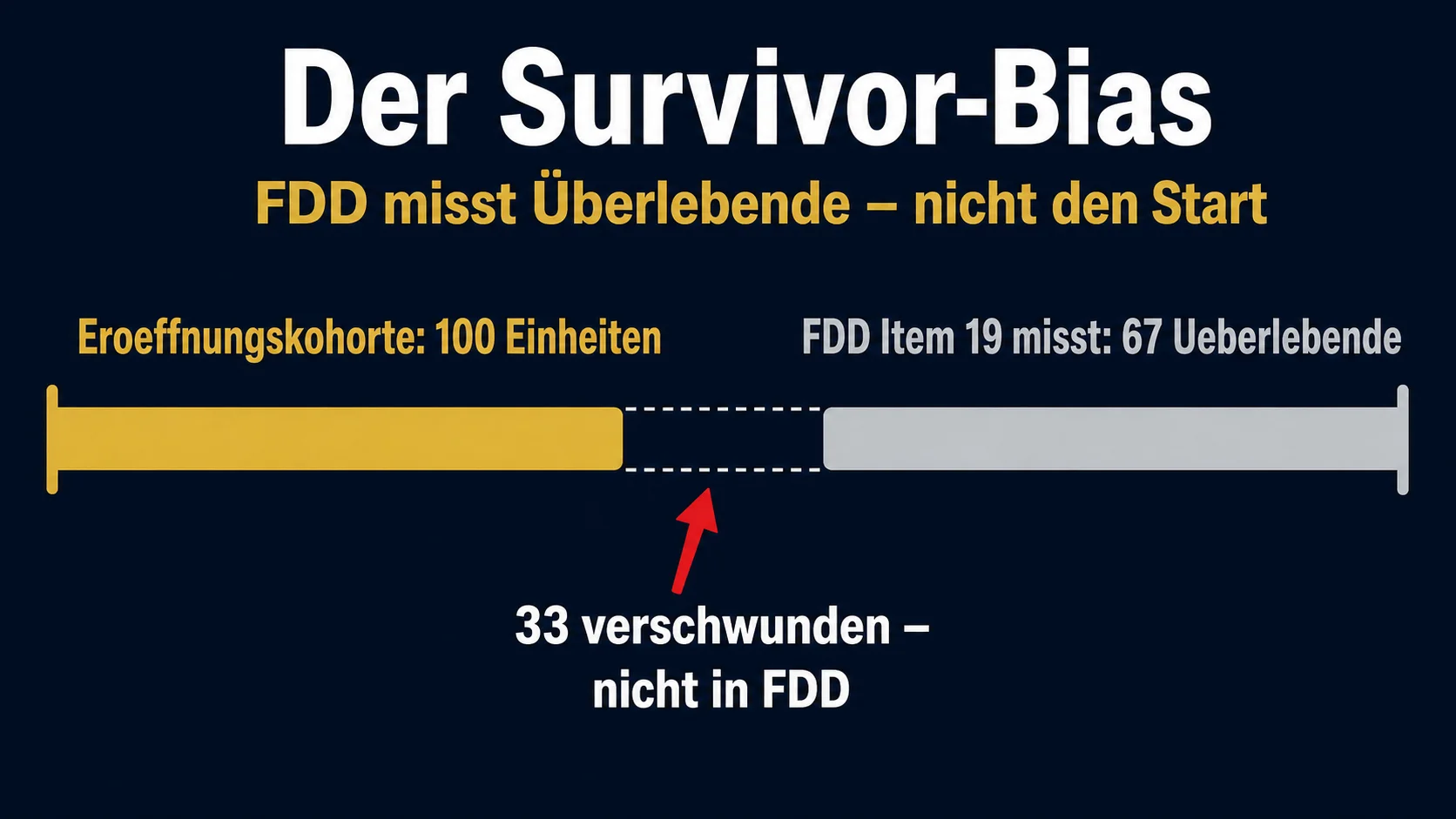

Die Franchise-Performance-Kennzahl, auf die Investoren, Franchise-Nehmer-Kandidaten und Analysten sich am häufigsten stützen, enthält einen strukturellen Messfehler, der in der akademischen Literatur seit Jahrzehnten dokumentiert, aber bis heute durch keinen publizierten offenen Standard korrigiert ist. FDD Item 19 weist AUV-Mediane auf Basis derjenigen Einheiten aus, die zum Berichtsstichtag noch operativ sind. Einheiten, die in den drei vorausgegangenen Fiskaljahren geschlossen wurden – wegen Underperformance, Insolvenz oder ausgelaufenem Lease ohne Nachfolger –, fließen nicht in den Durchschnitt ein. Wer Franchise-Systeme auf Basis von Item 19 vergleicht, vergleicht Überlebende mit Überlebenden, nicht Eröffnungskohorten mit Eröffnungskohorten.

| FMSC-3 | Bewertung | Interpretation |

|---|---|---|

| ≥ 85 % | Stark | QSR-Spitze; hohe Support-Dichte, robuste Unit Economics |

| 70–84 % | Solide | Industrie-Median-Bereich; akzeptables Risikoprofil |

| 55–69 % | Auffällig | Strukturprüfung empfohlen; systemische Support-Schwäche möglich |

| < 55 % | Kritisch | Predatory-Growth-Signal: Einheitenwachstum übersteigt Retention-Kapazität |

FDD Item 19 misst die Überlebenden – nicht die Eröffnungskohorte

Roger Blair und Francine Lafontaine haben in „The Economics of Franchising“ (2005) die Informationsasymmetrien im FDD-System systematisch beschrieben. Der Survivor-Bias in Item 19 – AUV werden nur für weiterhin aktive Einheiten ausgewiesen – ist als Selektionsproblem anerkannt, ohne dass die Franchising-Forschung bislang ein formales Korrektiv definiert hätte. Praxisquellen wie FranchiseVS und VetMyFranchise empfehlen einen heuristischen Abschlag von 8 bis 12 Prozent bei hoher Item-20-Closure-Rate, begründet damit, dass geschlossene Einheiten im AUV-Median tendenziell unter dem Niveau der verbleibenden Einheiten lagen. Einen standardisierten, replizierbar aus FDD Item 20 berechenbaren Korrektur-KPI beschreibt keines dieser Dokumente.

Perrigot, Cliquet und Mesbah konstatierten bereits 2004 in der International Review of Retail, Distribution and Consumer Research, dass Survival-Analyse-Methoden in der Franchising-Forschung „little-exploited“ seien. Zwanzig Jahre später gilt das für den standardisierten Praxiseinsatz weiterhin. FRANdata betreibt proprietäre Metriken – Unit Continuity Rate™, True Failure Rate – deren Formel und Vintage-Logik nicht öffentlich zugänglich sind. Ein system-übergreifender, offener Benchmark-Standard für Franchise-Einheiten-Überlebensraten existiert nicht.

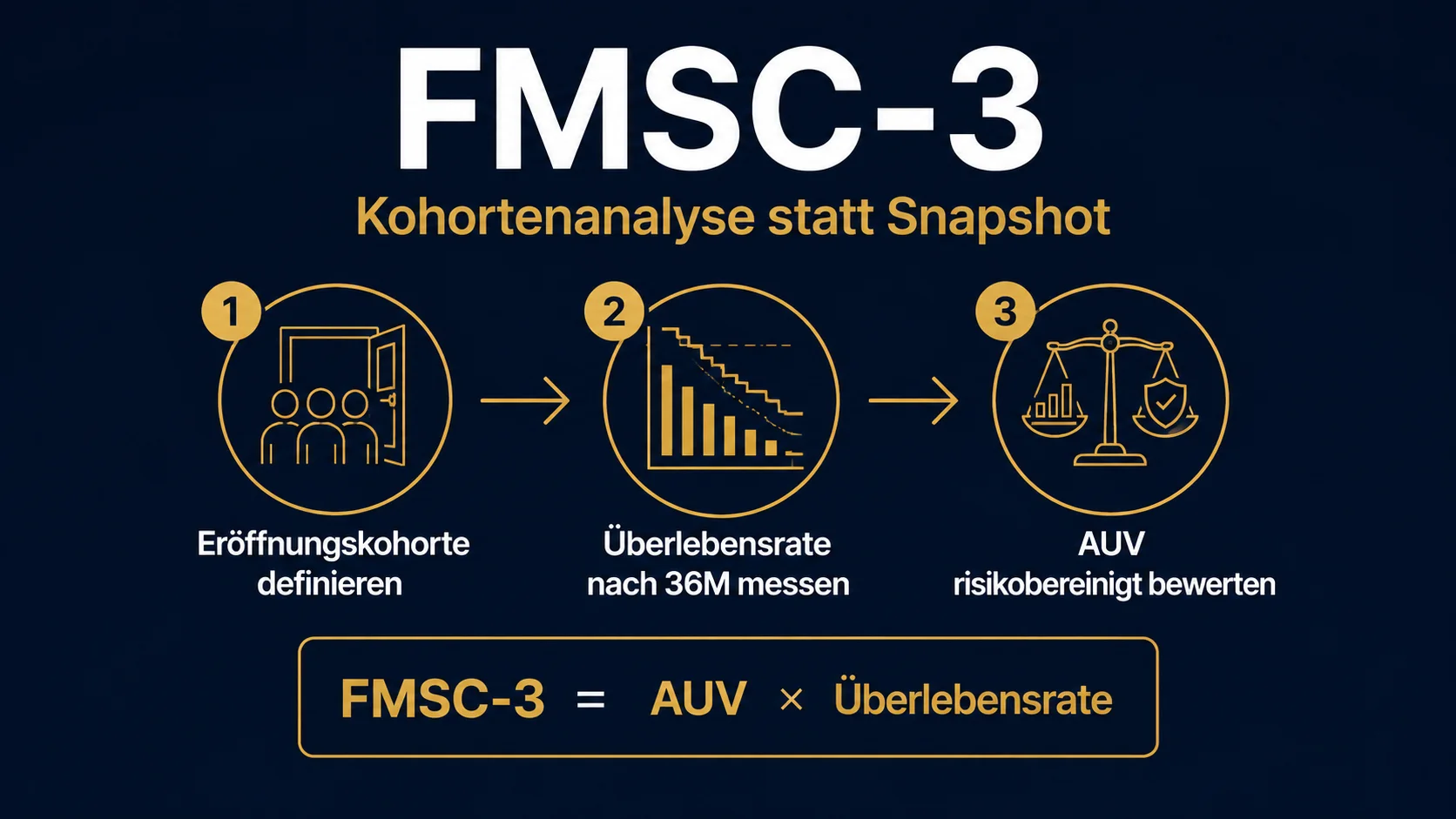

FMSC-3 operationalisiert die Lücke als replizierbare Kohortenanalyse

Der Franchisee Multi-Year Survival Curve, Primär-Metrik FMSC-3, berechnet die 3-Jahres-Überlebensrate einer Eröffnungskohorte nach einem vereinfachten Kaplan-Meier-Prinzip:

FMSC-3(Vintage Y) = Einheiten(Year Y, noch aktiv in Year Y+3) / Einheiten(Year Y, gesamt)Der Nenner enthält alle Einheiten der Vintage-Kohorte, unabhängig davon, ob sie den Dreijahreszeitraum überleben. Strategische Refranchisings – Einheiten, die ohne Betriebsunterbrechung zu einem anderen Franchisor oder zu Corporate zurückwechseln – werden herausgerechnet, weil der Standort weiterhin operativ bleibt. Betriebsunterbrechungen über drei Monate gelten als Exit: Die Kundenbindung ist an diesem Punkt strukturell unterbrochen. Das Datenfundament ist öffentlich: FDD Item 20 enthält seit der FTC-Regelung Tabellen zu eröffneten, geschlossenen, übertragenen und von Corporate zurückerworbenen Einheiten der letzten drei Fiskaljahre. Aus diesen Angaben lässt sich FMSC-3 für US-gelistete Systeme direkt berechnen. Für DACH-Systeme ohne FDD-Pflicht erfordert die Berechnung Handelsregister-Auswertung, Insolvenzbekanntmachungen und Pressemeldungen – methodisch konsistent, aber erheblich aufwändiger.

Die SaaS-Analogie verdeutlicht die konzeptionelle Position: In Software-as-a-Service unterscheidet man Logo-Retention – der Anteil der Kunden, die ein Abonnement weiterführen – von Net Revenue Retention, der Umsatzentwicklung bei verbleibenden Kunden. FDD Item 19 ist das gastronomische Net-Revenue-Equivalent: Es zeigt, was die Überlebenden erwirtschaften. FMSC-3 ist die fehlende Logo-Retention-Seite – sie zeigt, welcher Anteil der Eröffnungskohorte die ersten drei Jahre übersteht.

L'Osteria und Vapiano markieren die methodischen Grenzen öffentlicher DACH-Daten

Ein systematischer Backtest auf zehn DACH-relevante Franchise-Systeme zeigt das zentrale Datenproblem: Für kein deutschsprachiges System lässt sich FMSC-3 aus öffentlichen Quellen vollständig und kohortenscharf berechnen. Bundesanzeiger und Verbandsstatistiken liefern Bestandszahlen je Jahresende, keine vintagescharfen Eröffnungs- und Schließungsdaten. Zwei Grenzfälle erlauben qualitative Einschätzungen.

L'Osteria weist nach eigenen Angaben eine 20-jährige Geschichte ohne eine einzige Restaurantschließung aus, bestätigt durch mehrere unabhängige Quellen aus dem Jahr 2020, als das System 126 Standorte zählte. Für Eröffnungskohorten bis etwa 2016 ergibt sich eine implizite FMSC-3 von annähernd 100 Prozent – ein Ausnahmefall in der Casual-Dining-Kategorie, der zeigt, was das Instrument abbildet, wenn Konzept, Standortstrategie und Franchisegeber-Support eine hohe Übereinstimmung aufweisen.

Vapiano liefert das Kontrastbild: Das Netz schrumpfte in den Jahren vor der Insolvenz von 62 auf 55 Einheiten; im April 2020 wurde das Insolvenzverfahren eröffnet. Die Nettoreduktion begann vor den COVID-bedingten Gaststättenschließungen und belegt strukturelle Underperformance einzelner Eröffnungskohorten. Hans im Glück zeigt einen anderen Mechanismus: 2016 verlor das System 12 von 44 Einheiten durch einen Franchisegeber-Nehmer-Konflikt; die betroffenen Standorte wurden überwiegend ohne Betriebsunterbrechung unter neuem Namen weitergeführt. Nach FMSC-Methodologie liegt ein Governance-Exit vor – der Franchisegeber hat die Einheit verloren, der Standort ist operativ weitergelaufen. Vapiano hätte FMSC-3-Werte in der kritischen Zone signalisiert, bevor die Item-19-Kennzahl die Underperformance sichtbar machte. Das CMFS-Framework adressiert die vorgelagerte Frage, ob ein Konzept strukturell marktfähig ist – FMSC-3 setzt an dem Punkt an, an dem ein System bereits im Markt operiert.

Risikobereinigte AUV verschieben die Bewertungslogik für Franchise-Systeme

Die praktische Konsequenz lässt sich an einem Vergleich zweier Systeme quantifizieren. System A weist einen AUV von 680.000 Euro und FMSC-3 von 82 Prozent aus; System B kommt auf 920.000 Euro AUV bei FMSC-3 von 59 Prozent. Die risikobereinigte Erwartungs-AUV – FMSC-3 multipliziert mit dem ausgewiesenen Median – beträgt für System A 557.000 Euro, für System B 543.000 Euro. Der auf den ersten Blick überlegene AUV-Wert von System B löst sich nach Survival-Adjustierung nahezu auf, weil 41 Prozent der Eröffnungskohorte das dritte Betriebsjahr nicht erreichen und den ausgewiesenen Median damit nie realisieren. Die Bewertungsdifferenz, die eine isolierte Betrachtung von Item 19 erzeugt, beträgt in diesem Beispiel 240.000 Euro pro Einheit – und ist in einer Standard-Due-Diligence ohne FMSC-3-Analyse nicht erkennbar.

Für PE-Firmen, die Franchise-Portfolios underwriten, ist Unit-Level-Mortality seit Langem ein Bestandteil der internen Modellierung. Was fehlte, war ein offener Standard, der diese Berechnung system-übergreifend vergleichbar macht: Vintage-Logik, explizite Refranchising-Bereinigung und ein Klassifikationsrahmen, der auf öffentlich verfügbaren FDD-Daten aufbaut. Systeme mit FMSC-3 unter 55 Prozent zeigen ein Muster, das in der Praxisliteratur als Predatory-Growth-Signal beschrieben wird: Das Wachstumstempo übersteigt die Kapazität des Franchisegebers, neue Einheiten durch die kritischen ersten drei Betriebsjahre zu tragen. Das war beschreibbar. Quantifizierbar, replizierbar und system-übergreifend vergleichbar war es bislang nicht.

Quellen: Blair, Roger D. & Lafontaine, Francine: The Economics of Franchising, Cambridge University Press, 2005; Perrigot, Régis / Cliquet, Gérard / Mesbah, Magali: „Possible Applications of Survival Analysis in Franchising Research“, International Review of Retail, Distribution and Consumer Research, 14(4), 2004; Bates, Timothy: „Survival Patterns Among Newcomers to Franchising“, Journal of Business Venturing 13(2), 1998; FTC: Franchise Rule, 16 CFR Part 436 (FDD Item 20 Disclosure Requirements); FRANdata: Unit Continuity Rate™, proprietär; L'Osteria Pressemitteilungen 2019, 2020; Bundesanzeiger / Insolvenzbekanntmachungen.de (Vapiano SE, April 2020); FranchiseVS: „Understanding Item 19 Survivor Bias“ (Praxis-Guide); VetMyFranchise: „Item 19 Red Flags“ (Praxis-Guide).