Die These von Frederick Reichheld und Bain & Company – fünf Prozent mehr Kundenbindung führen zu 25 bis 95 Prozent mehr Gewinn – gehört zu den am häufigsten zitierten Befunden im Hospitality-Marketing. Sie ist gleichzeitig einer der am stärksten fehlinterpretierten. Die Originalstudie von 1990 ist eine Querschnittsauswertung über mehrere Branchen und Reifephasen; die Spanne von 70 Prozentpunkten im Gewinn-Delta ist das rechnerische Resultat dieser Heterogenität, keine Messung eines universellen Effekts. Ein Restaurantbetrieb mit 22 Prozent Wiederkehrquote und 45 Euro Customer Acquisition Cost steht vor einer anderen Allokationsfrage als ein Betrieb mit 58 Prozent Wiederkehrquote und 12 Euro CAC – für beide liefert die Bain-These dieselbe Empfehlung: mehr Retention. Das ist für mindestens einen der beiden die falsche Antwort.

Die Bain-These als Branchendurchschnitt – das Allokations-Werkzeug fehlt

Was Reichheld und Bain gemessen haben, ist ein systematischer Zusammenhang über Branchen hinweg: Unternehmen mit höherer Kundenbindungsrate zeigen im Durchschnitt höhere Profitabilität. Werner Reinartz und V. Kumar haben diesen Zusammenhang 2002 im Harvard Business Review in „The Mismanagement of Customer Loyalty“ direkt in Frage gestellt. Ihre Studie über 16.000 Kunden in vier Kategorien zeigte: Loyale Kunden sind nicht automatisch profitabler. Sie können preis-insensitiver sein – müssen es aber nicht. Sie können Empfehlungen generieren – tun es aber seltener als erwartet. Sie können günstig zu betreuen sein – oder strukturell teuer, weil ein Loyalty-Programm Verhalten belohnt, das ohne Programm identisch wäre.

Das entscheidende Defizit der Bain-These für operative Allokationsentscheidungen liegt nicht in ihrer empirischen Grundlage, sondern in ihrer Übertragungslogik: Ein Branchendurchschnitt sagt nichts über den marginalen Effekt einer zusätzlichen Retention-Investition im spezifischen Betrieb aus. Der Betrieb mit 22 Prozent Wiederkehrquote hat einen hohen RR_gap zur erreichbaren Benchmark – jede Steigerung entfaltet hohen Hebeleffekt auf den Customer Lifetime Value. Der Betrieb mit 58 Prozent Wiederkehrquote nähert sich der Sättigungszone; dort ist der Grenznutzen weiterer Loyalty-Investitionen gering, weil die marginal hinzuzugewinnenden Gäste bereits eine hohe organische Besuchsfrequenz zeigen.

Für die restaurantspezifische Allokationsentscheidung – wie viel Marketingbudget geht in Kundenbindung, wie viel in Neukundengewinnung – fehlt ein operationalisierbares Werkzeug. Die gängigen Metriken (Net Promoter Score, Customer Lifetime Value, Retention Rate) messen Ist-Zustände, keine marginalen Veränderungseffekte. Ein validiertes, publiziertes Decision-Framework, das den marginalen ROI einer Retention-Investition gegenüber einer äquivalenten Acquisition-Investition als kalkulierbaren Score verdichtet, existiert für den Gastronomiesektor nicht – eine systematische Literaturrecherche über einschlägige Suchbegriffe liefert Standardmetriken, aber kein publiziertes Pendant zu MRAR. Der Marginal Retention-Acquisition Ratio schließt diese Lücke.

MRAR operationalisiert die Allokationsfrage in einer Kennzahl

Die MRAR-Formel lautet:

MRAR = (CLV_avg × RR_gap × 2,5) / CAC| Variable | Definition | Datenquelle |

|---|---|---|

| CLV_avg | Jahresumsatz / aktive Gäste (12-Monats-Basis) | POS-System |

| RR_gap | 0,60 − RR_aktuell (Potenzial zur 60-%-Benchmark) | POS / Loyalty / Reservierungs-Wiederkehr |

| 2,5 | +1 % RR → +2–3 % CLV (Reinartz & Kumar 2002, Gupta & Lehmann 2005, konservative Mitte) | Fix-Konstante |

| CAC | Akquise-Marketingspend / neue Gäste × 12 | Meta/Google Ads + Buchungsanalyse |

Der Multiplikator 2,5 basiert auf dem empirischen Bereich von 2,0 bis 3,0 aus Reinartz und Kumar 2002 sowie Gupta und Lehmann 2005 – als konservative Mitte, die weder den Optimismus einer 3,0-Gewichtung noch die Unterschätzung einer 2,0-Gewichtung transportiert. Die Benchmark-Wiederkehrquote von 60 Prozent orientiert sich am Starbucks-Rewards-Niveau – einem aspirationalen, aber erreichbaren Ziel für engagierte Betriebe, nicht am Industrie-Median von 35 bis 40 Prozent. Ein Industrie-Median als Benchmark würde den MRAR für die Hälfte der Branche auf null setzen und damit die Entscheidungslogik aushebeln.

CLV_avg und Wiederkehrquote setzen ein POS-System voraus, das Gäste über Wiederbesuche hinweg identifiziert – über Loyalty-Karten, Reservierungssysteme oder verknüpfte Zahlungsdaten. Für Betriebe ohne dieses Tracking erlaubt eine Proxy-Route eine qualitative MRAR-Einschätzung:

| Situation | MRAR-Einschätzung |

|---|---|

| RR < 25 % + CAC > 50 € | Wahrscheinlich > 3,0 → Retention-Priorität |

| RR < 25 % + CAC < 20 € | Ambivalent → A/B-Test empfohlen |

| RR 40–60 % + CAC > 40 € | Wahrscheinlich 1,0–3,0 → Retention-Neigung |

| RR > 60 % + CAC < 25 € | Wahrscheinlich < 1,0 → Acquisition-Priorität |

| RR > 60 % (jedes CAC) | Sättigungszone – Loyalty-Yield-Check erforderlich |

Für den CAC-Benchmark in Deutschland liefern Meta- und Google-Ads-Erhebungen eine Orientierung: Rein auf Ad-Spend-Basis liegt der CAC für Restaurant-Kampagnen bei 17 bis 30 Euro, in einem deutschen Markt mit strukturell höherem CPC-Niveau – insbesondere in Ballungsräumen – realistisch bei 25 bis 60 Euro. Wer seinen CAC nicht kennt, kann MRAR nicht berechnen und trifft Allokationsentscheidungen ohne Preisvergleich der verfügbaren Hebel. Die psychologischen Mechanismen, auf denen CLV_avg und Stammgast-Frequenz aufbauen, sind in dieser Analyse der Retention-Psychologie ausgeführt.

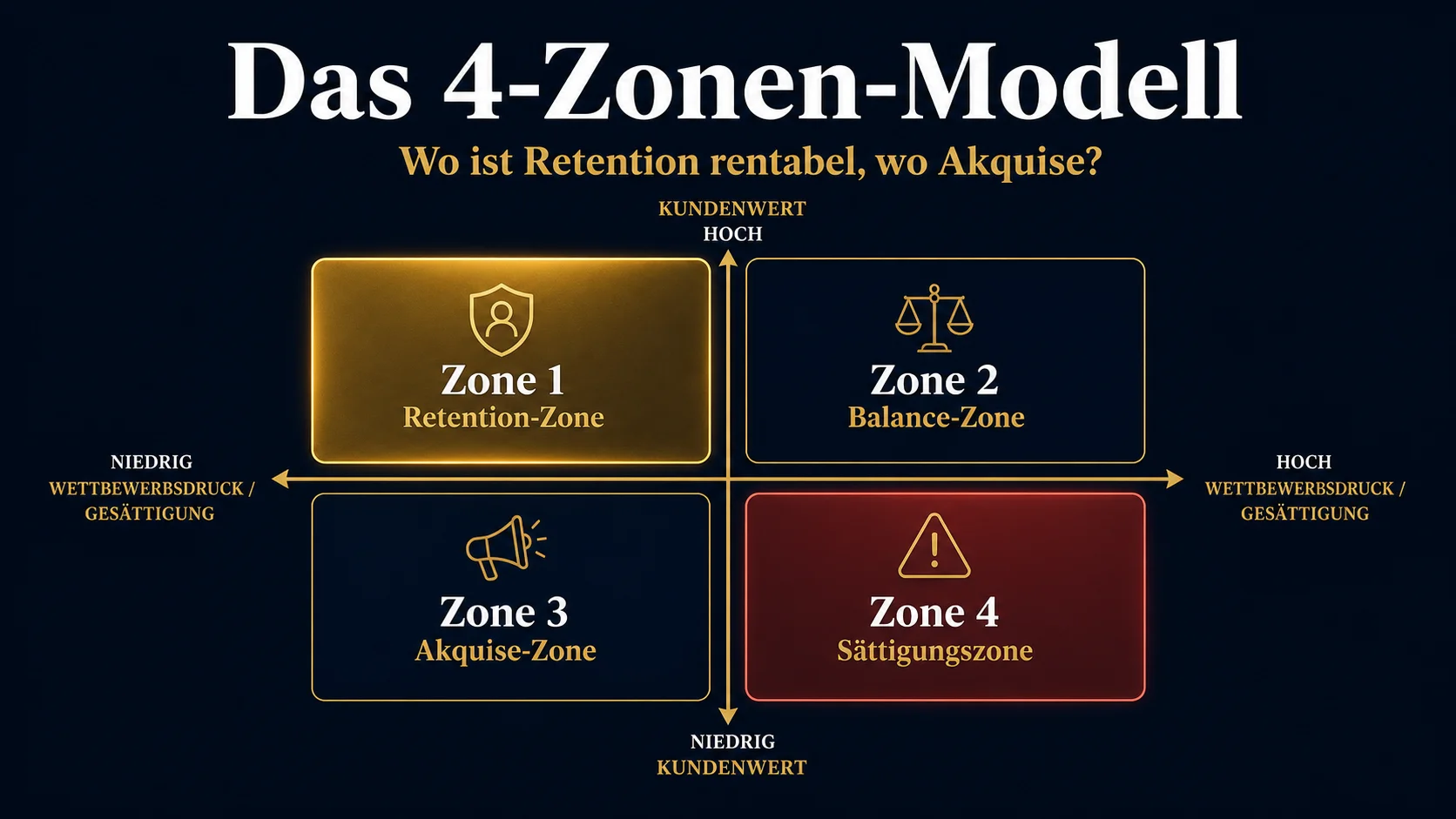

Das 4-Zonen-Modell: Wann Retention, wann Akquise

MRAR als dimensionslose Zahl wird erst durch ein Zonenmodell entscheidungsrelevant:

| Zone | MRAR | Signal | Empfohlene Allokation |

|---|---|---|---|

| Retention-Priorität | > 5,0 | Retention klar rentabler | Loyalty-Budget +30–50 %, Akquise kürzen |

| Retention-Neigung | 2,0–5,0 | Retention bevorzugen | Loyalty ausbauen, Akquise stabil halten |

| Balanced | 1,0–2,0 | Grenzwert-Zone | A/B-Test, kein radikaler Shift |

| Acquisition-Priorität | < 1,0 | Akquise rentabler | Wachstumskampagnen intensivieren, Loyalty auf Maintenance |

Der Schwellenwert MRAR = 1,0 ist der Break-Even-Punkt: Retention und Acquisition liefern rechnerisch identischen marginalen Return. Unterhalb dieses Wertes übersteigt CAC den zu erwartenden CLV-Zuwachs durch Retention-Investment – der Hebel liegt auf der Akquise-Seite. Der Schwellenwert MRAR = 5,0 markiert die obere Grenze des sinnvollen Einsatzes; oberhalb davon ist der RR_gap so groß und der CAC so hoch, dass jede Loyalty-Investition eine außerordentliche Rendite liefern würde – was zugleich ein Signal für eine mögliche Verzerrung der Messgröße ist. Eine methodische Einschränkung ist relevant: MRAR setzt voraus, dass CLV_avg linear mit RR steigt. Für Nischenkonzepte mit sättigungsresistenter Besuchsfrequenz und für Betriebe mit außerordentlich niedrigem Stammgast-Spend kann diese Annahme im Einzelfall verzerren.

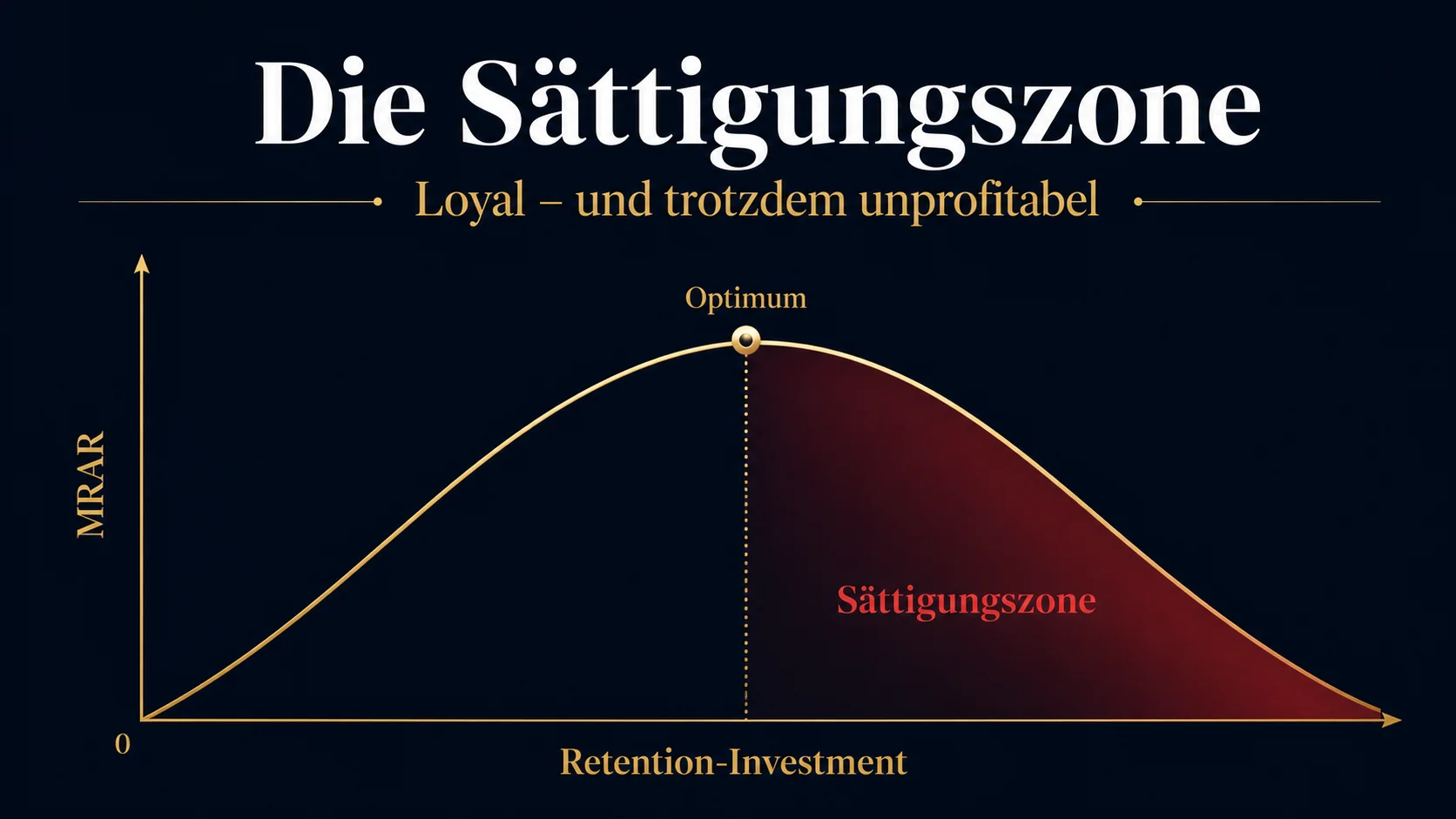

Sättigungszone: Loyal und trotzdem unprofitabel

MRAR verliert bei Wiederkehrquoten oberhalb von 65 Prozent seine Entscheidungsfähigkeit: RR_gap wird negativ – die Formel setzt eine Rate unterhalb der 60-Prozent-Benchmark voraus. Betriebe in dieser Zone sollten MRAR als Aufforderung zu einem Loyalty-Yield-Check interpretieren: Welcher Anteil des Loyalty-Budgets belohnt Verhalten, das ohne Programm identisch wäre?

Reinartz und Kumar haben diesen Mechanismus als Deadweight-Problem beschrieben. Loyalty-Programme schreiben Punkte oder Rabatte auf Transaktionen gut, die auch ohne das Programm stattgefunden hätten. Bei Betrieben mit hoher organischer Wiederkehrquote ist der Anteil dieser Deadweight-Transaktionen strukturell hoch – der Programmaufwand fließt in Kundenbindung, die keine Programmstimulation benötigt. Loyale Gäste besuchen den Betrieb wegen des Produkts, des Teams, der Lage. Punkte spielen in diesem Besuchsmuster keine eigenständige Rolle. Ein Programm, das dies nicht unterscheidet, finanziert Loyalty, die bereits vorhanden ist.

Ein MRAR über 5,0 bei RR über 65 Prozent signalisiert in dieser Logik strukturelle Fehlallokation: Das Loyalty-Investment belohnt Stammgäste, die bereits loyal sind – die Zielgruppe mit Potential für höhere Besuchsfrequenz bleibt außen vor. Die Gegenmaßnahme ist keine pauschale Budgetkürzung, sondern eine Segmentierung: Welche Gästekohorten haben Wiederkehrquoten unter 40 Prozent, obwohl ihr CLV_avg eine Loyalty-Intervention rechtfertigt? Diese Kohorte ist der eigentliche Ziel-Adressat: Gäste mit unterdurchschnittlicher Besuchsfrequenz, die durch Loyalty-Incentives erreichbar wären.

Drei Cases: MRAR im retrospektiven Einsatz

| Case | Ausgangssituation | MRAR-Signal (retrospektiv) | Was passierte |

|---|---|---|---|

| Starbucks Rewards US 2008–2012 | RR ~35–40 %, App-Launch, CLV_avg hoch durch Massenmarkt-Frequenz, CAC moderat | > 3,0 → Retention-Priorität | Rewards-Mitglieder besuchen Filialen laut Unternehmensangaben 5,6× häufiger als Nicht-Mitglieder; heute trägt das Programm 40 % des Gesamtumsatzes |

| McDonald's MyMcDonald's DE 2021–2023 | RR strukturell hoch (QSR-Frequenz), CAC niedrig durch Massenmarkt-Awareness, CLV_avg gering durch Niedrigpreis | 1,0–2,0 → Balanced/Grenzwert | App-Downloads hoch, Inkremental-Sales nicht publiziert; Deadweight-Risiko strukturell real in Segment mit ohnehin hoher organischer Frequenz |

| Vapiano DE 2018–2020 | RR kollabiert durch Qualitätsprobleme und Chipkarten-Reibung, Like-for-Like −4,2 % (Branche +5,3 %), CAC steigt ohne Produktfit | < 1,0 auf Acquisition-Seite, aber gleichzeitig strukturell hoher CAC – beide Hebel defekt | Insolvenz April 2020; MRAR hätte Produktfit-Problem signalisiert, bevor das Budget in Akquise- oder Retention-Maßnahmen geflossen ist |

Der Starbucks-Fall validiert die MRAR-Logik am deutlichsten, weil der Programm-Launch 2008 in eine Phase mit substanziellem RR_gap fiel. Die Ausgangswiederkehrquote von 35 bis 40 Prozent bedeutete einen Gap zur 60-Prozent-Benchmark von 20 bis 25 Prozentpunkten. Bei einem hohen CLV_avg durch die charakteristische Massenmarkt-Besuchsfrequenz und einem moderaten CAC ergibt sich retrospektiv ein MRAR deutlich über 3,0 – Retention-Priorität war rechnerisch geboten. Die Entscheidung, aggressiv in Loyalty zu investieren, war korrekt. Die Frequenz-Differenz zwischen Rewards-Mitgliedern und Nicht-Mitgliedern – 5,6-mal häufiger, nach Unternehmensangaben seit Programmbeginn – ist ein aus Investor-Relations-Berichten belegter Effekt, der seither das Geschäftsmodell strukturell verändert hat.

McDonald's liefert den methodisch anspruchsvolleren Fall. In einem QSR-Segment mit strukturell hoher organischer Besuchsfrequenz ist CAC gering, CLV_avg niedrig und RR_gap klein – MyMcDonald's operiert nahe dem Balanced-Schwellenwert. Das Deadweight-Problem ist für Fast-Food-Loyalty besonders scharf: Ein Gast, der mehrmals wöchentlich eine Filiale besucht, wird durch Punkte-Incentives in seinem Besuchsverhalten wenig verändert – er sammelt Punkte auf Transaktionen, die er ohnehin tätigt. Ein inkrementeller CLV-Anstieg durch Retention-Investment ist in diesem Segment schwerer zu erzielen als in einem Casual-Dining-Betrieb mit seltener Besuchsfrequenz und hohem RR_gap. Das MRAR-Signal Balanced ist eine Warnung, nicht eine Freigabe. Für die Off-Premise-Dimension dieser Allokationsfrage – wann Delivery echtes Wachstum generiert und wann es Dine-In-Umsatz substituiert – operationalisiert der Channel Cannibalization Index eine verwandte Entscheidungsfrage auf vergleichbare Weise.

Vapiano demonstriert die strukturelle Grenze des Instruments. MRAR kann zwischen Retention-Investment und Acquisition-Investment allokieren – einen fundamentalen Konzept-Markt-Fit-Fehler kann es weder diagnostizieren noch korrigieren. Ein Betrieb, der 2018 eine Wiederkehrquote unter 30 Prozent und CAC über 60 Euro hat, zeigt MRAR unter 1,0 – Acquisition-Priorität. Aber ein CAC-Problem, das auf einem sinkenden Net Promoter Score basiert, ist durch verstärkte Akquisitions-Kampagnen nicht lösbar: Neue Gäste kommen, erleben das Qualitätsproblem und kehren nicht wieder. Vapiano hatte 2019 nach neun Monaten ein Like-for-Like-Minus von 4,2 Prozent bei einem Branchenwachstum von 5,3 Prozent – bei 49 Gerichten, Chipkarten-Reibungsverlusten und drei Vorstandswechseln innerhalb eines Jahres war das Grundproblem konzeptionell, nicht allokatorisch. Das CMFS-Framework adressiert diese Ebene der Analyse. MRAR setzt voraus, dass das Konzept grundsätzlich marktfähig ist – es optimiert Allokation innerhalb dieses Rahmens, nicht den Rahmen selbst.

Drei strategische Konsequenzen für die Marketing-Allokation

Die Befunde der drei Cases und das 4-Zonen-Modell konvergieren auf drei operative Konsequenzen für Marketing-Allokationsentscheidungen im Gastronomiesektor.

Erstens: Wiederkehrquote messen, bevor Loyalty-Budget erhöht wird. Ohne RR-Baseline ist jede Loyalty-Investition Spekulation – der Betrieb weiß nicht, ob er sich in der Retention-Prioritäts-Zone oder in der Sättigungszone befindet. Der Anteil der Gastronomiebetriebe, die ihre aktuelle Wiederkehrquote aus POS-Daten zuverlässig berechnen können, liegt weit unter dem Anteil, der Loyalty-Programme betreibt. Die Grundlage fehlt häufig nicht aus technischem Unvermögen – moderne POS-Systeme exportieren diese Daten – sondern weil die Kennzahl nie als Steuerungsgröße eingeführt wurde. Das operative Messverfahren für Einzelbetriebe ist in dieser Schritt-für-Schritt-Analyse dargestellt.

Zweitens: CAC kennen ist Pflicht. Ein Betrieb, der seinen Customer Acquisition Cost nicht berechnet hat – Marketingausgaben für neue Gäste geteilt durch die Zahl neuer Gäste im Betrachtungszeitraum –, kann MRAR nicht anwenden und trifft Allokationsentscheidungen ohne Preisvergleich. Das gilt für den Einzelbetrieb genauso wie für die Kette, die zentrale Marketingfonds verwaltet. Budgets nach Gewohnheit oder nach dem Maßstab des Wettbewerbers zu setzen, ohne den eigenen marginalen ROI zu kennen, ist keine Entscheidung im analytischen Sinne. Der Benchmarkbereich für deutsche Restaurantbetriebe – 25 bis 60 Euro CAC über Meta und Google Ads, abhängig von Segment und Marktgröße – liefert eine erste Verortung, ersetzt aber keine betriebsspezifische Berechnung.

Drittens: MRAR ist ein Monitoring-Instrument, kein Einmal-Check. Märkte verändern sich, Loyalty-Programme beeinflussen die Wiederkehrquote, CAC-Niveaus schwanken mit Wettbewerbsintensität und Plattformpreisen. Ein MRAR, der heute 4,2 zeigt und Retention-Neigung signalisiert, kann in sechs Monaten durch gestiegene CAC oder durch ein erfolgreiches Loyalty-Programm – das RR_gap schließt – auf 1,5 gesunken sein. Die Allokationsentscheidung, die auf einem veralteten MRAR basiert, ist schlechter als keine Entscheidung. Quartalsmäßige Neuberechnung ist kein analytischer Luxus; es ist die minimale Cadence, um das Instrument als operative Steuerungsgröße zu betreiben, nicht als einmaliges Strategiepapier.

Die Allokationsentscheidung zwischen Retention und Acquisition ist in der Gastronomie strukturell unteroptimiert. Das operative Werkzeug für die marginale Berechnung hat bislang gefehlt. MRAR stellt diese Berechnung bereit. Die Qualität der Ergebnisse hängt von der Qualität der Eingangsdaten ab: Wiederkehrquote aus dem POS-System und CAC aus dem Marketing-Controlling. Beides ist in modernen Systemen verfügbar; es wird nur selten für diese Frage genutzt.

Quellen: Reichheld/Sasser, Harvard Business Review 1990 (Retention-Profitabilität); Reinartz/Kumar, HBR 2002 „The Mismanagement of Customer Loyalty“; Gupta/Lehmann, Managing Customers as Investments, 2005; Starbucks Investor Relations 2008–2025 (Rewards-Programmeffekte, Frequenz- und Umsatzdaten); Vapiano SE Geschäftsbericht 2019, Insolvenzverfahren April 2020; McDonald's Deutschland Pressemitteilungen 2021–2023; WordStream Google Ads Industry Benchmarks 2025; Enrich Labs Meta Ads Benchmarks 2025.