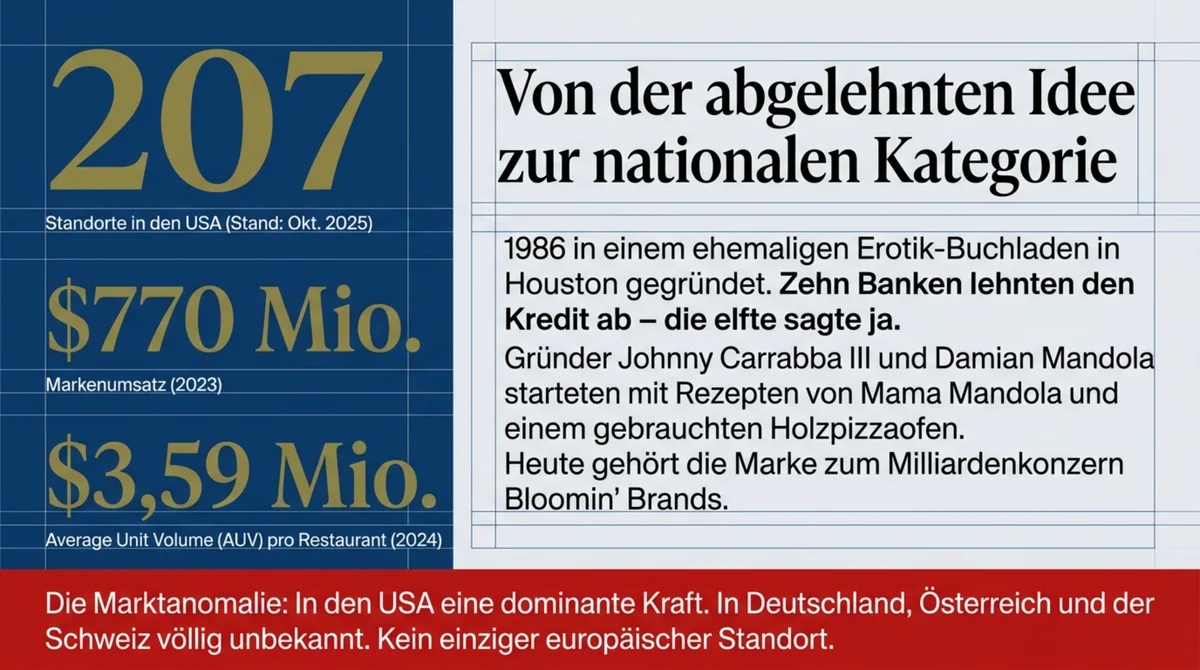

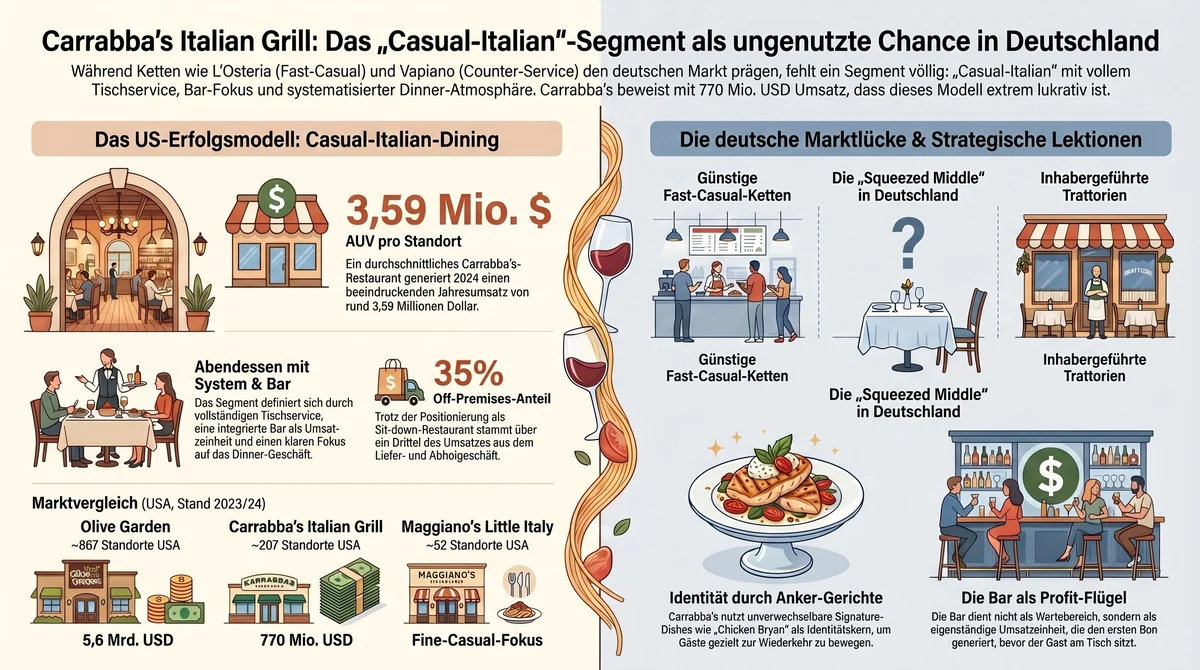

207 Standorte. Über 700 Millionen Dollar Jahresumsatz. Gegründet 1986 in einem ehemaligen Erotik-Buchladen in Houston. Und in Deutschland hat ihren Namen vermutlich niemand in deinem Kollegenkreis gehört.

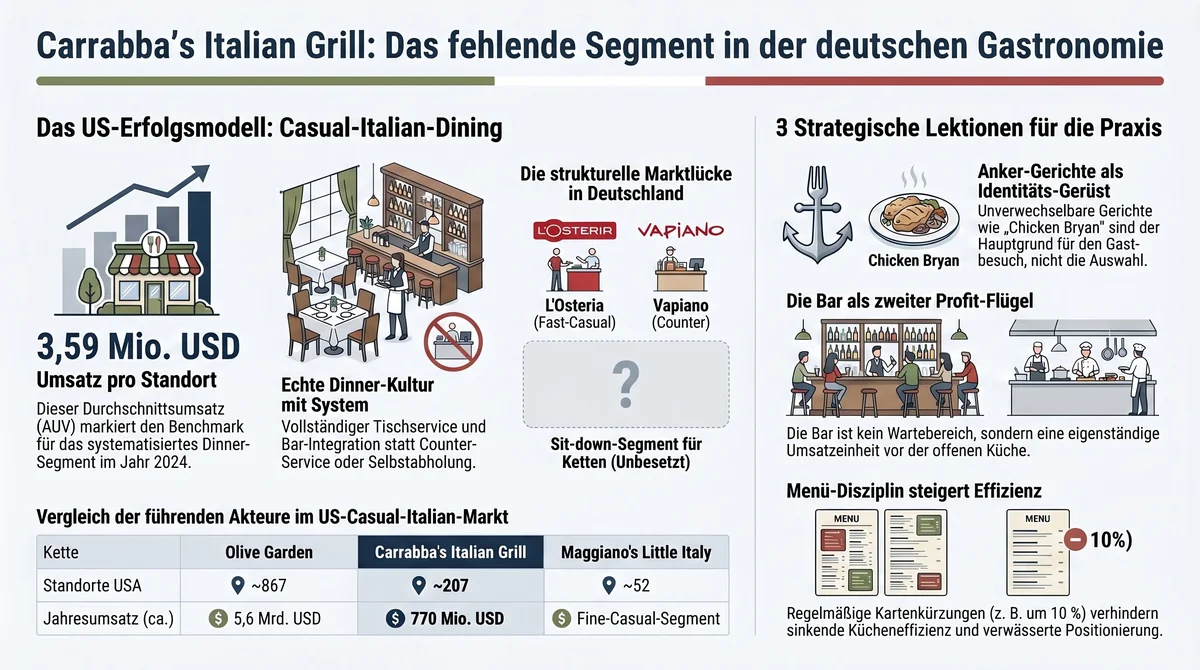

Carrabba's Italian Grill ist die US-Casual-Italian-Kette, die beweist, dass es ein ganzes Segment gibt, das in Deutschland als Kategorie nicht existiert. Kein Fast-Casual wie L'Osteria. Kein Counter-Service wie Vapiano. Tischservice, Bar, Dinner-Atmosphäre, systematisierte Karte, Signature-Gerichte – und rund 770 Millionen Dollar Jahresumsatz mit ca. 207 Standorten.

3,59 Millionen Dollar pro Standort im Jahr 2024. Das ist der Benchmark eines Modells, das in den USA eine eigene Kategorie besetzt – und dessen Grundprinzipien in jedem Betrieb funktionieren, der kein Franchise aufbauen will.

Von Houston nach Tampa: Eine Kette, die als Familienküche begann

26. Dezember 1986. Kirby Drive, Houston, Texas. Das Gebäude war bis kurz davor ein Adult Bookstore – 280 Quadratmeter, kein besonderes Vorzeichen. Zehn Banken hatten den Kredit abgelehnt. Die elfte sagte ja.

Johnny Carrabba III und sein Onkel Damian Mandola eröffneten das erste Carrabba's Italian Grill. Den Holzpizzaofen hatten sie gebraucht gekauft, die Rezepturen stammten von Damians Mutter Grace Mandola. „Mama Mandola's Spicy Sicilian Chicken Soup“ steht bis heute auf der Karte. Das Chicken Bryan trägt den Namen von Johnnys Bruder Bryan. Pollo Rosa Maria den seiner Schwester Rose.

Familiär war hier kein Marketingversprechen – es war Herkunft.

1993 schlossen Carrabba und Mandola ein Joint Venture mit Outback Steakhouse (OSI), damals auf dem Weg zur nationalen Expansion. 1995 kaufte OSI die Nationwide-Entwicklungsrechte für Carrabba's. Die Kette wuchs von einer Handvoll texanischer Standorte zu einer nationalen Restaurantkette in Dutzenden Bundesstaaten. 2021 – nach mehreren Konzernumstrukturierungen – übernahm Bloomin' Brands, Inc. (NASDAQ: BLMN) die restlichen Gründer-Anteile vollständig.

Johnny Carrabba führt die zwei Original-Houston-Standorte auf Kirby Drive bis heute weiter – unter dem Namen „Johnny Carrabba Family of Restaurants“, privat, unabhängig von Bloomin'. Die Marke gehört dem Konzern. Die Herkunft gehört der Familie.

Die Zahlen 2023–2024:

- Standorte USA: 207 (ScrapeHero-Erhebung Oktober 2025), davon 65 in Florida

- Markenumsatz 2023: ca. 770 Millionen USD (company-owned: ca. 721,95 Mio. USD + Franchise: ca. 48 Mio. USD; Bloomin' Brands 10-K 2023)

- Average Unit Volume (AUV): 3,59 Millionen USD pro Restaurant 2024 (2023: 3,63 Mio. USD)

- Vor den Schließungen Februar 2024 – bei denen Bloomin' konzernweit 41 Restaurants schloss, mehrere davon Carrabba's-Standorte – lag die Zahl bei 226

- International: Brasilien unter der Marke „Abbraccio“ (seit 2015), Kanada (seit 2020, Moncton, New Brunswick)

Kein europäischer Markt. Keine Filiale in Deutschland, Österreich oder der Schweiz.

Bloomin' Brands betreibt neben Carrabba's auch Outback Steakhouse, Bonefish Grill und Fleming's Prime Steakhouse. Der Konzern-Gesamtumsatz fiel 2024 erstmals seit drei Jahren unter 4 Milliarden USD (gegenüber 4,67 Milliarden USD 2023).

Das US-Casual-Italian-Segment: Eine Kategorie mit eigener Logik

In den USA gibt es ein Restaurantsegment, das zwischen der inhabergeführten Familien-Trattoria und dem Fine-Dining-Italiener eine eigenständige Kategorie besetzt – mit eigener Wirtschaftlichkeit, eigener Kundenbindungs-Logik und eigenen Flächen-Anforderungen.

Es heißt Casual-Italian-Sit-Down-Dining.

Drei Ketten dominieren dieses Segment:

| Kette | Standorte USA | Jahresumsatz (ca.) |

|---|---|---|

| Olive Garden | ~867 | ca. 5,6 Mrd. USD (Fiscal 2024) |

| Carrabba's Italian Grill | ~207 | ca. 770 Mio. USD (2023) |

| Maggiano's Little Italy | ~52 | Fine-Casual-Segment |

Der IBISWorld-Marktbericht beziffert den US-Italian-Restaurant-Markt 2024 auf ca. 94,8 Milliarden USD. Ein Teil davon entfällt auf dieses Segment – und das Segment ist klar definiert:

- Vollständiger Tischservice – keine Theke, keine Selbstabholung

- Bar-Integration – Bar ist zweite Umsatzeinheit, nicht Wartebereich

- Systematisierte Karte – 40–70 Gerichte, 2–4 Signature-Dishes als Identitätskern

- Dinner-Fokus – das Modell lebt vom Abend, nicht vom Mittag

Das typische Pro-Kopf-Ticket ohne Getränke: 20–30 USD.

Was dieses Segment von L'Osteria (Fast-Casual, Warteschlangen, Counter-Elemente) und Vapiano (Counter-Service, Self-Pickup – bis zur Insolvenz) grundsätzlich unterscheidet: Es behauptet Dinner-Kultur mit System. Das ist kein Widerspruch. Das ist die Kategorie-Logik, die das Segment trägt.

In Deutschland gibt es für dieses Format kein strukturelles Gegenstück.

Warum dieses Segment in Deutschland nicht existiert

Das ist keine Abrechnung mit deutschen Gastronomen. Inhabergeführte Trattorien sind ein Teil der deutschen Gastronomie-Identität, den Millionen Gäste schätzen. Was fehlt, ist die Kategorie – nicht die Qualität.

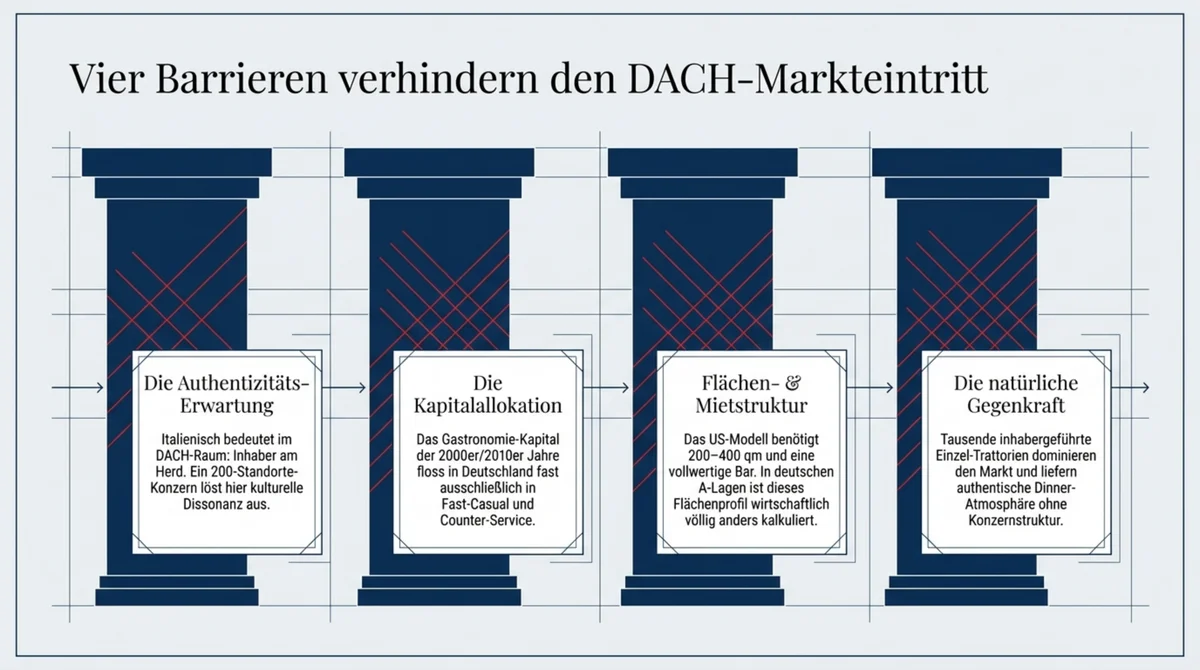

Vier strukturelle Faktoren erklären die Lücke:

1. Die Authentizitäts-Erwartung prägt die Marktwahrnehmung

„Italienisch“ bedeutet im deutschen Markt kulturell: Inhaber hinter dem Herd, Originalrezeptur, Familientradition. Eine systematisierte Kette mit 200+ Standorten, die denselben Anspruch stellt, löst Dissonanz aus. L'Osteria hat das Problem elegant umgangen: Fast-Casual-Frame statt Authentizitäts-Behauptung. Vapiano hat Counter-Service als Effizienz-Signal positioniert – und die Spannung zwischen Selbstbedienungsformat und Qualitätsversprechen nicht aufgelöst.

2. Kein Kapitalgeber hat das Segment aufgebaut

Ein Segment entsteht nicht durch Nachfrage allein – jemand muss es aufbauen. Das Kapital, das in die deutsche Gastronomie der 2000er und 2010er Jahre geflossen ist, hat Fast-Casual und Counter-Service finanziert. Das Sit-down-Casual-Italian-Segment mit echter Bar-Integration und Dinner-Fokus blieb strukturell unbesetzt.

3. Miet- und Flächenstruktur in deutschen Innenstädten

Das Casual-Italian-Modell braucht Fläche: 200–400 Quadratmeter Hauptraum, eine funktionale Bar, eine Küche mit Holzofen. In deutschen A-Lagen sind die Quadratmeterpreise für dieses Flächenprofil wirtschaftlich anders kalkuliert als in Houston 1986 oder Tampa 2005. Das Modell lässt sich bauen – aber nur mit anderen Standortparametern als die US-Ausgangslage.

4. Inhabergeführte Einzelbetriebe als natürliche Gegenkraft

In vielen US-Regionen ist die inhabergeführte Familien-Trattoria strukturell wenig präsent. In Deutschland konkurriert ein Casual-Italian-System mit Tausenden inhabergeführter Betriebe, die Dinner-Atmosphäre ohne Konzernstruktur liefern. Differenzierung wäre nur über System-Konsistenz und Signature-Gerichte möglich – was exakt das ist, was Carrabba's in den USA gebaut hat.

Die Lücke ist real. Ob du sie schließen willst, ist eine andere Frage.

Was Carrabba's richtig macht

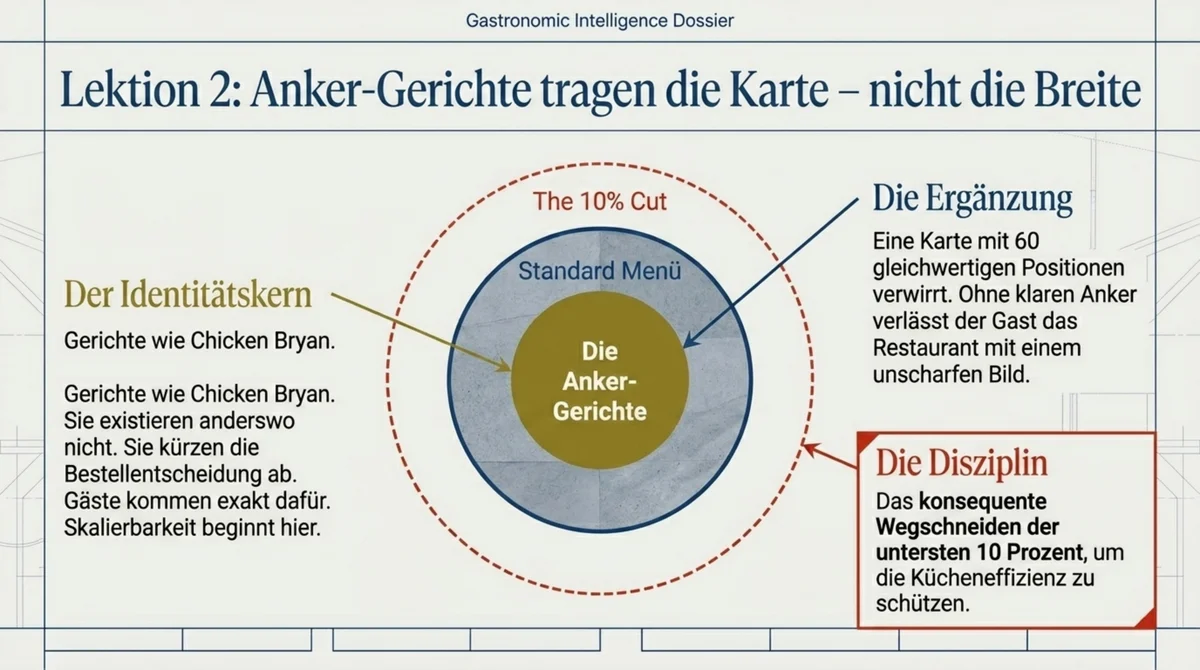

Anker-Gerichte als Identitäts-Gerüst

Chicken Bryan. Mama Mandola's Spicy Sicilian Chicken Soup. Pollo Rosa Maria. Linguine Positano. Diese Gerichte existieren in dieser Form nicht anderswo. Sie tragen die Namen der Gründer-Familie. Und jeder Stammgast eines Carrabba's kennt mindestens eines davon.

Anker-Gerichte sind nicht die beliebtesten Gerichte einer Karte – sie sind die Gerichte, die eine Karte tragen. Sie kürzen die Bestellentscheidung ab, weil Gäste nicht wählen müssen: Sie kommen für das Chicken Bryan. Alles andere ist Ergänzung.

Die meisten Restaurantkarten in Deutschland funktionieren umgekehrt: Viele Gerichte, keines davon ein unverwechselbarer Anker. Der Gast muss selbst Orientierung schaffen – und verlässt das Restaurant mit einem weniger präzisen Bild davon, wofür der Betrieb steht. Das ist kein Qualitätsproblem. Es ist ein Karten-Architektur-Problem.

Welches Gericht bestellen Gäste aus deinem Betrieb explizit, nicht weil es auf der Karte steht, sondern weil es der Grund für den Besuch ist? Wie dieses Anker-Prinzip für eine bestehende Karte konkret funktioniert – das ist ein Gespräch, kein Artikel.

Bar Italia als zweiter Deckungsbeitrags-Puffer

Die Bar in einem typischen Carrabba's sitzt vor der offenen Küche – das ist kein Design-Detail, sondern Operations-Design. Gäste, die auf ihren Tisch warten, sitzen nicht im Eingangsbereich. Sie sitzen an der Bar. Der erste Bon wird aufgebaut, bevor der erste Gang bestellt ist.

Die Getränkekarte ist auf diesen Moment ausgerichtet: Aperitivo-Positionen, Weinempfehlungen nach Küchenregion, Cocktails mit italienischen Referenzen. Die Bar ist kein Vorzimmer. Sie ist ein eigenständiger Umsatz-Flügel.

Carrabba's off-premises-Anteil liegt bei ca. 35 % – deutlich über dem Bloomin'-Konzern-Durchschnitt von 24 %. Casual-Italian lässt sich liefern. Das ist kein Kompromiss mit der Dinner-Positionierung; es ist eine zweite Reichweite ohne zweite Fläche.

Die Deckungsbeitrags-Mathematik hinter einer konsequent betriebenen Bar – was das am Ende pro Sitzplatz und Schicht bedeutet – vertiefe ich im GastroInsider Newsletter.

Menü-Disziplin als Turnaround-Instrument

Im Mai 2025 kürzte Carrabba's seine Karte um 10 %. Das war keine Reaktion auf eine schlechte Saison – es war Teil einer strukturellen Turnaround-Strategie. Eine große Karte ist nicht das Ziel. Sie ist die häufige Ursache für sinkende Kücheneffizienz, längere Wartezeiten und verwässerte Positionierung.

Carrabba's macht diesen Schritt mit 207 Standorten öffentlich. Ein inhabergeführter Betrieb kann ihn stiller und schneller vollziehen – braucht aber denselben Entschluss: Welche Gerichte erscheinen nie in den Bon-Daten von Stammgästen?

Off-Premises nicht als Notlösung, sondern als Kanal

Der 35-%-Anteil an Off-Premises-Umsatz bei Carrabba's ist kein Krisenprodukt aus der Pandemie. Es ist ein etablierter Kanal des Geschäftsmodells. Das Modell behauptet Dinner-Qualität und transportiert sie gleichzeitig. Das ist nicht selbstverständlich für ein Sit-down-Segment. Wer das schafft, verdoppelt seine Reichweite, ohne die Fläche zu vergrößern.

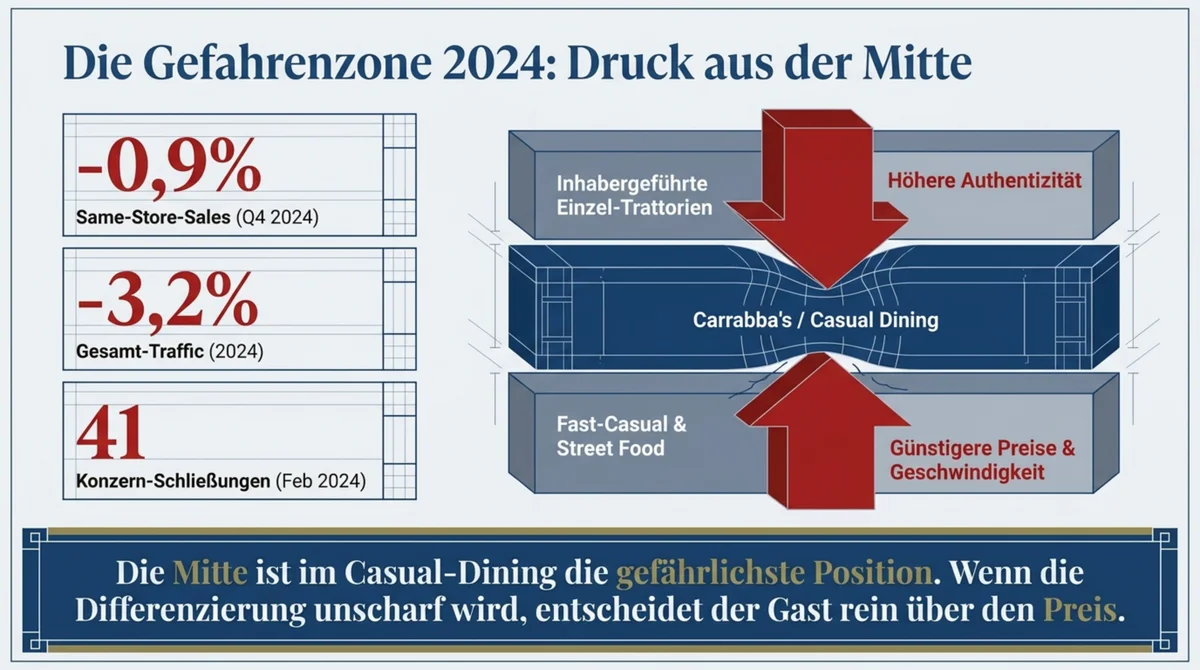

Wo das Modell schwächelt: Carrabba's 2024

Same-Store-Sales Q4 2024: −0,9 %. Restaurant-Traffic 2024 gesamt: −3,2 %. Bloomin' Brands schloss im Februar 2024 konzernweit 41 Restaurants, mehrere davon Carrabba's-Standorte, darunter in New York. Das sind keine freien Fälle – aber strukturelle Warnzeichen.

Identitätsdruck von zwei Seiten

Carrabba's steht zwischen zwei wachsenden Marktkräften. Fast-Casual-Italian – Piada Italian Street Food, MOD-adjacent-Konzepte – presst von unten: günstigere Preise, schnellere Tischrotation, kleinerer Flächenbedarf. Inhabergeführte Einzel-Trattorien in US-Großstädten, authentischer positioniert und lokaler verankert, gewinnen von oben Marktanteile.

Die Mitte ist unter Druck. Das ist dasselbe Muster, das TGI Friday's und andere Casual-Dining-Ketten getroffen hat: Nicht das schlechteste Konzept stirbt zuerst – es stirbt das, das seine Kategorie nicht mehr scharf genug besetzt. Im Casual-Dining-Segment ist die Mitte die gefährlichste Position. Wenn die Differenzierung unscharf wird, entscheiden Gäste anhand des Preises.

Das Authentizitäts-Paradox der Größe

207 Standorte und gleichzeitig der Claim, familiär und authentisch-italienisch zu sein – das ist ein Widerspruch, den keine Konzernstruktur auflösen kann. Je mehr Standorte, desto schwieriger die Behauptung, „authentisch“ im Sinne der Gründer-Küche zu sein. Johnny Carrabba führt seine zwei Houston-Standorte unter eigenem Namen weiter, getrennt von Bloomin'. Das ist kein Zufall – es ist die Illustration des Paradoxons: Die Original-Familie hat sich von der Kette entkoppelt, die ihren Namen trägt.

Bloomin' als strukturelle Constraint

Carrabba's teilt Schicksal und Kapitalallokation mit Outback Steakhouse, Bonefish Grill und Fleming's. Wenn Bloomin' entscheidet, weitere Standorte zu schließen oder Kapital in eine andere Marke zu verschieben, hat Carrabba's keinen eigenständigen Spielraum. Das ist das inhärente Risiko eines Marken-Portfolios innerhalb eines Konzerns.

Fünf Lektionen für den Gastronomen, der kein Franchise aufbauen will

Carrabba's ist kein Modell zum Kopieren. Es ist ein Modell zum Lesen. Die Mechanismen hinter 3,59 Millionen Dollar AUV funktionieren unabhängig von Betriebsgröße, Küche und Segment.

1. Segment-Positionierung schlägt Küchen-Stil

Carrabba's konkurriert nicht mit anderen Italienern – es besetzt eine eigene Kategorie. Casual-Italian-Sit-Down mit Bar und Signature-Gerichten ist keine Küchenstil-Entscheidung, sondern eine Kategorie-Entscheidung. Die Frage für deinen Betrieb: Welche Kategorie besetzt du – und welche Kategorie fehlt in deiner Region noch?

Kategorie-Besetzung ist nicht dasselbe wie Küche. Du kannst italienisch kochen und das Dinner-Segment, das Bistro-Segment oder das Catering-Segment besetzen. Die Küche ist Material. Die Kategorie ist die Positionierung, die Gäste dazu bringt, genau dich zu wählen – nicht weil du besser bist, sondern weil du das einzige Angebot in diesem Segment bist.

Welches Segment fehlt in deiner Region? Das ist das Thema, das ich im GastroInsider Newsletter monatlich an konkreten Fallbeispielen zeige.

2. Anker-Gerichte tragen die Karte – nicht die Breite

Eine Karte mit 60 Gerichten hat kein Anker-Gericht, wenn keines davon die Gäste primär für sich zieht. Carrabba's hat das Chicken Bryan. Welches Gericht ist in deinem Betrieb der Grund für den nächsten Besuch – nicht eine der Optionen, sondern der Grund?

Anker-Gerichte brauchen keine Erklärung. Sie brauchen Konsistenz und Wiedererkennung. Eine Karte, die von einem Anker getragen wird, ist leichter zu kommunizieren, leichter zu produzieren und leichter im Gedächtnis zu verankern als 70 gleichwertige Positionen.

3. Bar ist zweiter Profit-Flügel, nicht Dekoration

Der strukturelle Unterschied zwischen einem Restaurant mit Bar und einem Restaurant, das eine Bar als eigenständige Umsatzeinheit betreibt, liegt im Operations-Design. Wo sitzen Gäste, die warten? Was bestellen sie, bevor ihr Tisch frei wird? Wie ist die Getränkekarte auf den Bar-Moment ausgerichtet?

Diese Fragen entscheiden über Deckungsbeiträge, nicht das Menü. Die Rechnung, die dabei herauskommt – pro Sitzplatz, pro Schicht, pro Monat – ist für jeden Betrieb mit Barfläche eine andere.

4. Off-Premises ist Wachstumssäule, keine Notlösung

Carrabba's 35-%-Anteil ist ein etablierter Kanal, keine Krisenstrategie. In vielen inhabergeführten deutschen Betrieben wird Lieferung als Kompromiss behandelt – mit entsprechend niedrigeren Investitionen in Verpackung, Portionsabstimmung und Preisstrategie. Das sind zwei grundlegend verschiedene Strategien mit entsprechend unterschiedlichen Ergebnissen.

5. Menü-Disziplin ist Stärke, nicht Einschränkung

10 % Karten-Kürzung als Turnaround-Maßnahme bei einer 200+-Standorte-Kette ist ein öffentliches Signal. Das inhabergeführte Äquivalent ist häufig unsichtbar – weil keine Konzernzentrale zwingt, eine Kalkulation pro Gericht zu machen und die Konsequenzen zu ziehen.

Der O-Faktor in der Praxis:

Eine Küche wird erst dann skalierbar – ob auf 2 Standorte oder 200 – wenn die Anker-Gerichte das Rezept-Gedächtnis tragen, nicht der Chef im Kopf. Der Dolce Vita Uslar, ein inhabergeführtes Restaurant in Niedersachsen, hat das O-Prinzip auf einen 60-Sitzer angewendet – mit einer anderen Küche, einem anderen Segment, keiner Filialkette. Das Ergebnis: monatlicher Umsatz von 13.000 auf über 50.000 Euro – ohne zweite Filiale. Carrabba's macht dasselbe auf 207 Standorte skaliert. Das Prinzip ist das gleiche.

Die Lücke bleibt – und das ist keine Einladung, sie sofort zu schließen

Das Casual-Italian-Sit-Down-Segment von Carrabba's existiert in Deutschland in dieser Form nicht. L'Osteria hat Fast-Casual besetzt. Vapiano hat Counter-Service versucht und ist gescheitert. Die Kategorie dazwischen – Tischservice, Bar, Dinner-Atmosphäre, Signature-Dishes, Systemküche – ist in Deutschland offen.

Ob du diese Lücke schließen willst, hängt von deinem Standort, deiner Küche, deiner Kapitalstruktur und deiner Ambition ab. Das ist eine strategische Entscheidung – keine operative, die du morgen umsetzt. Ob du von Carrabba's lernst, hängt davon nicht ab.

Die fünf Mechanismen – Segment-Positionierung, Anker-Gerichte, Bar als zweiter Profit-Flügel, Off-Premises als Wachstumssäule, Menü-Disziplin – funktionieren in jedem Format, jeder Küche, jeder Betriebsgröße. Wer sie nicht in einer Kette anwendet, wendet sie im Einzelbetrieb an. Den Unterschied macht nicht das Format – sondern die Entscheidung, es bewusst zu tun.

Fallbeispiele aus inhabergeführten Betrieben, die genau das tun, findest du im GastroInsider Newsletter – wöchentlich, ohne Filialen.

→ Alle Restaurantketten-Analysen im Überblick

Häufige Fragen zu Carrabba's Italian Grill

Gibt es Carrabba's in Deutschland?

Nein. Carrabba's Italian Grill betreibt Standorte in den USA, in Brasilien unter der Marke Abbraccio (seit 2015) und seit 2020 in Kanada. Kein europäischer Markt, keine deutsche Filiale.

Wie viele Carrabba's-Restaurants gibt es in den USA?

207 Standorte laut ScrapeHero-Erhebung Oktober 2025, andere Erhebungen nennen ca. 212. Florida führt die Verteilung mit 65 Standorten an. Vor den konzernweiten Schließungen im Februar 2024 – bei denen Bloomin' Brands insgesamt 41 Restaurants über alle vier Marken schloss, mehrere davon Carrabba's-Standorte in New York – lag die Zahl bei 226. International betreibt die Kette Standorte in Brasilien (Abbraccio) und Kanada.

Zu wem gehört Carrabba's Italian Grill?

Bloomin' Brands, Inc. mit Sitz in Tampa, Florida (NASDAQ: BLMN) – derselbe Konzern hinter Outback Steakhouse, Bonefish Grill und Fleming's Prime Steakhouse. Die Gründer Johnny Carrabba III und Damian Mandola verkauften ihre restlichen Anteile 2021 an Bloomin' Brands. Die beiden Original-Houston-Standorte führt Johnny Carrabba heute privat weiter unter „Johnny Carrabba Family of Restaurants“.

Was ist Casual-Italian-Dining?

Casual-Italian-Dining ist ein eigenes US-Restaurantsegment zwischen Fine-Dining-Italiener und Fast-Casual. Merkmale: vollständiger Tischservice, Abendessen-Fokus, Bar-Integration, systematisierte Karte mit 40–70 Gerichten und Signature-Dishes, typisches Pro-Kopf-Ticket im mittleren zweistelligen USD-Bereich. Die drei großen Vertreter sind Olive Garden, Carrabba's Italian Grill und Maggiano's Little Italy. In Deutschland existiert dieses Segment als eigenständige Kategorie nicht – L'Osteria operiert als Fast-Casual-Kette, Vapiano war Counter-Service. Die übrigen italienischen Restaurants in Deutschland sind überwiegend inhabergeführte Einzelbetriebe ohne systematisierte Segment-Logik.