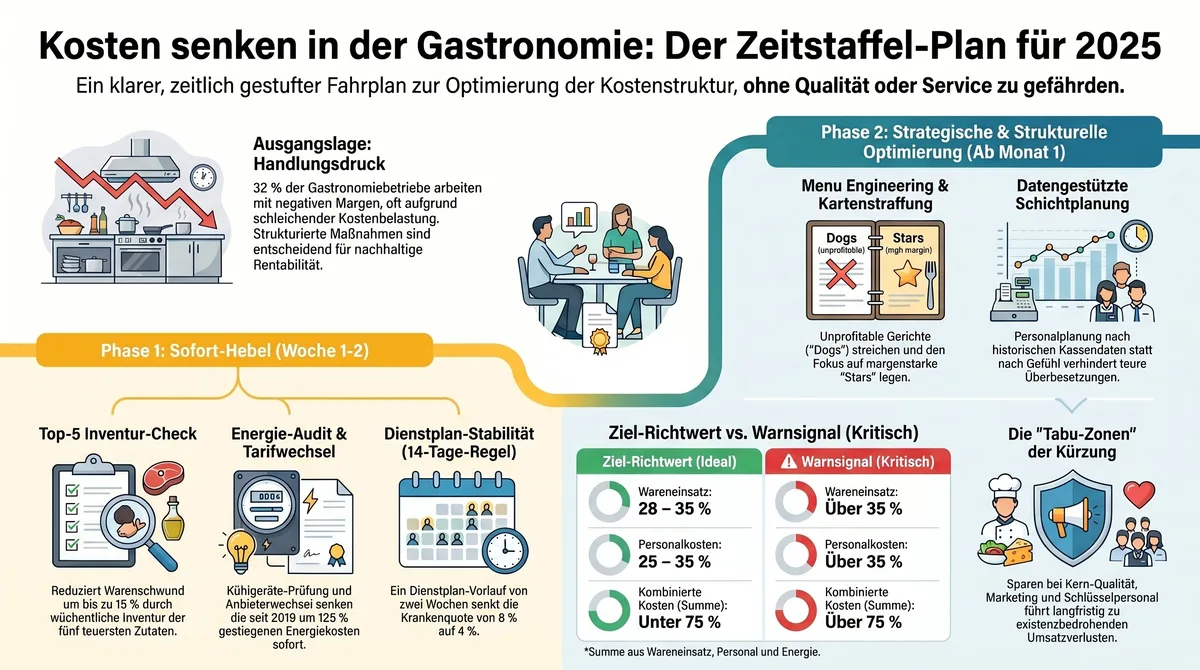

TL;DR

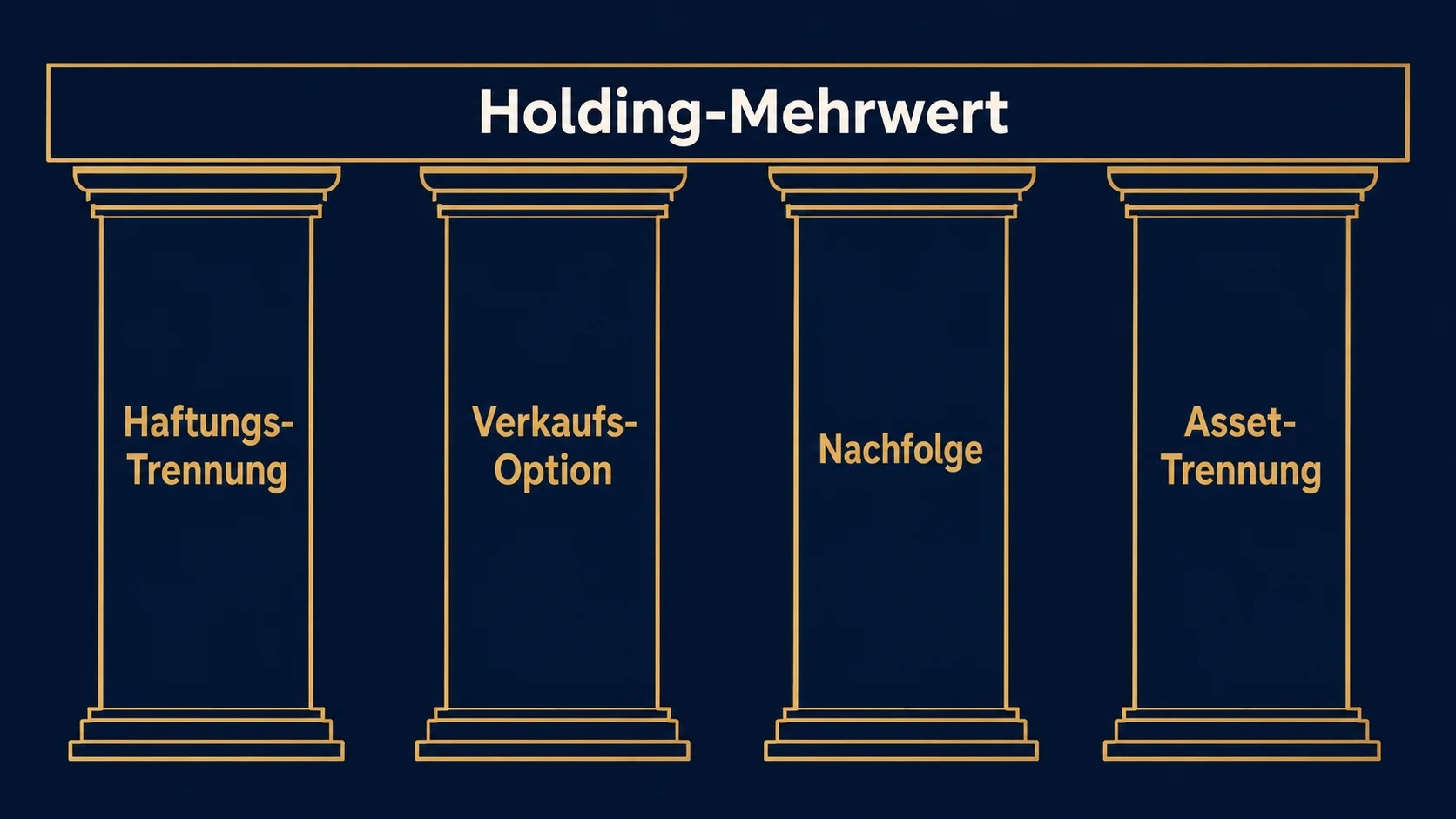

- Eine Holdingstruktur ist kein Steuer-Spielzeug und kein Statussymbol für Mehrstandort-Betreiber. Sie ist eine strukturelle Architektur, die nur dann Wert schafft, wenn mindestens einer von vier Gründen tatsächlich vorliegt.

- Die vier tragenden Gründe sind: Haftungs-Trennung zwischen Standorten, Verkaufs-Optionalität einzelner Standorte oder der Gruppe, Nachfolge-Architektur und Asset-Trennung zwischen Immobilie und operativem Betrieb.

- Steuer-Optimierung allein ist kein ausreichender Grund. Die laufenden Kosten einer Holding (5.000 bis 15.000 EUR pro Jahr für Buchhaltung, Steuer, Beirats-Kosten) müssen durch strukturellen Nutzen gedeckt sein – nicht nur durch Steuer-Vermeidung.

- Eine Holding ohne fachkundigen Steuer-Berater aufzusetzen, ist betriebswirtschaftlich grob fahrlässig. Die Architektur hat steuerliche, rechtliche und nachfolge-rechtliche Konsequenzen, die nicht reversibel sind.

- Realistischer Einstiegspunkt: ab 3 plus operativen Standorten ODER bei einem klaren Nachfolge-Plan in 5 bis 10 Jahren ODER bei vorhandenem Immobilien-Asset, das vom operativen Betrieb getrennt werden soll.

Du fragst Dich, ob eine Holdingstruktur für Deine Restaurant-Gruppe Sinn macht. Diese Frage wird häufig zu früh gestellt – getrieben von einer Empfehlung des Steuer-Beraters, von einer Diskussion mit anderen Betreibern oder vom Wunsch, „professionell strukturiert“ aufzutreten. Bevor Du eine Holding aufsetzt, lohnt sich der Blick auf den vollständigen Vom-Restaurant-zum-System-Leitfaden – die Holdingstruktur ist eine Stufe-4-Architektur und macht nur dann Sinn, wenn Stufe 1 bis 3 (Inhaberabhängigkeit raus, Systemfähigkeit, mindestens 2 stabile Standorte) wirklich erreicht sind. Dieser Spoke vertieft die Holding-Entscheidung: vier strukturelle Gründe, vier Anti-Muster und die Kosten-Realität.

Die Holdingstruktur als Architektur, nicht als Statussymbol

Der häufigste Denkfehler in der Holding-Entscheidung: die Struktur wird als „professionelle Optimierung“ angesehen, die ab einer bestimmten Standort-Zahl automatisch Sinn macht. Sie ist es nicht. Eine Holdingstruktur ist eine spezifische Antwort auf spezifische strukturelle Probleme. Wer die Probleme nicht hat, hat von der Antwort nichts.

Konkret: eine Holding besteht aus einer Mutter-Gesellschaft (typischerweise GmbH oder UG), die mehrere Tochter-Gesellschaften (jeweils eine pro operativem Standort oder pro Asset-Klasse) hält. Die Mutter-Holding ist selbst meistens nicht operativ tätig – sie verwaltet Beteiligungen, hält Marken-Rechte und ggf. Immobilien-Assets. Die Töchter sind die operativen Restaurant-Gesellschaften. Diese Architektur erzeugt vier strukturelle Effekte – und jeder Effekt ist nur dann wertvoll, wenn das zugrundeliegende Problem real ist.

Grund 1: Haftungs-Trennung zwischen Standorten

Der erste strukturelle Effekt einer Holding: jeder operative Standort ist eine eigene Gesellschaft mit eigener Haftung. Wenn Standort A eine Insolvenz hat (z.B. Lieferanten-Streit, Lebensmittel-Skandal, Mitarbeiter-Klage), zieht das Standort B nicht in den Insolvenz-Strudel. Die Haftung ist auf die einzelne Tochter begrenzt.

Das ist relevant für Betreiber mit echtem operativem Risiko – z.B. wenn ein Standort in einer Risiko-Branche (Late-Night, Hochpreis-Segment, hochpreisige Investitionen pro Standort) operiert, oder wenn unterschiedliche Konzepte mit unterschiedlichem Risiko-Profil unter einem Dach laufen.

Nicht relevant für Betreiber mit drei sehr ähnlichen Standorten desselben Konzepts in derselben Region. Hier ist das Haftungs-Risiko zwischen den Standorten praktisch ohnehin verbunden – Marken-Schaden bei Standort A schadet B und C auch ohne formale Verbindung.

Grund 2: Verkaufs-Optionalität (einzelne Standorte oder die Gruppe)

Eine Holding macht den Verkauf einzelner Standorte oder der gesamten Gruppe deutlich einfacher. Ohne Holding: wer einen Standort verkauft, verkauft entweder das gesamte Einzelunternehmen (also alle Standorte) oder muss komplexe Asset-Deals strukturieren. Mit Holding: jeder Standort ist eine separat verkaufbare Tochter-Gesellschaft. Wer Standort B verkaufen will, verkauft die Tochter-Gesellschaft B – der Rest der Gruppe bleibt unberührt.

Das ist relevant für Betreiber, die strategisch flexibel bleiben wollen: Konzept-Experiment einkaufen oder verkaufen, einzelne Standorte als Asset-Verkauf an Operator-Partner abgeben, oder die gesamte Gruppe als Multi-Brand-Holding verkaufen können. Wer von vornherein „alles bleibt im Familienbesitz“ als Strategie hat, braucht diese Optionalität nicht zwingend – aber sie kostet auch nichts, wenn sie ungenutzt bleibt.

Ein 3-Standort-Betreiber, der nach 12 Jahren einen Standort an einen Operator-Partner verkaufen will, bekommt mit Holding einen 30-prozentigen Verkaufs-Aufschlag gegenüber einem Asset-Deal ohne Holding. Die Architektur zahlt sich dann mit einer einzigen Transaktion zurück.

Grund 3: Nachfolge-Architektur

Der dritte tragende Grund – und für viele Familien-Restaurant-Betreiber der wichtigste: Nachfolge-Übergabe wird mit Holding strukturell sauberer. Ohne Holding: die Nachfolge erfordert die Übertragung des operativen Geschäfts an die Nachfolger, mit allen erbschaftsrechtlichen Konsequenzen und Bewertungs-Problemen. Mit Holding: die Übertragung erfolgt über Anteile an der Mutter-Holding – das ist administrativ und steuerlich strukturierter.

Wer einen klaren Nachfolge-Plan in 5 bis 15 Jahren hat (Kinder, Geschäftspartner-Übergabe, Mitarbeiter-Übernahme), sollte die Holding-Architektur als Vorbereitungs-Schritt prüfen. Wer keine Nachfolge plant oder sie als unklare „irgendwann werden wir sehen“-Frage führt, hat diesen Grund nicht.

Grund 4: Asset-Trennung (Immobilie vs. operativer Betrieb)

Der vierte tragende Grund: wenn Du eine Restaurant-Immobilie besitzt (also nicht pachtest, sondern Eigentümer bist) und gleichzeitig das Restaurant betreibst, ist die Asset-Trennung zwischen Immobilie und operativem Betrieb wirtschaftlich wertvoll. Die Immobilie liegt in einer separaten Gesellschaft (Immobilien-Tochter), die Pacht-Einnahmen vom operativen Restaurant (Operativ-Tochter) generiert.

Dieser Effekt ist relevant für Betreiber mit Immobilien-Besitz, weil er erlaubt, das Immobilien-Asset getrennt vom operativen Risiko zu führen, Pacht-Einnahmen sauber zu strukturieren und im Verkaufsfall die Immobilie separat veräußerbar zu machen (z.B. Sale-and-Leaseback-Konstruktionen).

Nicht relevant für Betreiber, die keine eigene Immobilie besitzen. Hier gibt es kein Asset, das getrennt werden müsste – und die Komplexität einer Holding-Architektur lohnt sich nicht.

Wann eine Holding KEINEN Sinn macht

Vier Konstellationen, in denen eine Holding-Architektur trotz Empfehlung Dritter nicht sinnvoll ist:

- Einzel-Standort-Betreiber: Ohne Mehrstandort-Komplexität gibt es nichts zu trennen. Eine Holding über eine einzige operative Gesellschaft ist administrativer Overhead ohne Nutzen.

- Steuer-Optimierung als alleiniger Grund: Die Holdings-Privilegien (z.B. die 95-prozentige Steuerbefreiung von Beteiligungs-Erträgen unter §8b KStG) wirken nur dann substantiell, wenn signifikante Gewinn-Ausschüttungen zwischen Töchter und Mutter fließen. Bei Mehrstandort-Betreibern, die alle Standort-Gewinne wieder im operativen Geschäft re-investieren, ist der Steuer-Effekt minimal.

- Frühe Skalierungs-Phase: Wer gerade Standort 2 plant, sollte die Holding-Frage erst nach Standort 2 stabilisierter Operation stellen. Eine vorzeitige Holding-Struktur erhöht die Setup-Kosten und Komplexität ohne klaren strukturellen Nutzen.

- Familien-Konflikt-Risiko: Wenn die Holding-Anteile an mehrere Familien-Mitglieder verteilt werden sollen, ohne dass die operative Verantwortung klar geregelt ist, schafft die Holding mehr Probleme als sie löst. Erst die Governance klären, dann die Holding aufsetzen.

Kosten-Faktor (Setup + laufende Belastung)

Eine Holding ist nicht kostenfrei. Setup-Kosten (Notar, Steuer-Berater, ggf. Anwalt) liegen typischerweise bei 5.000 bis 15.000 EUR einmalig. Laufende Kosten (zusätzliche Jahresabschlüsse, Konzern-Buchhaltung, ggf. Konzern-Reporting) bei 5.000 bis 15.000 EUR pro Jahr. Bei größeren Strukturen mit Beirat und externen Auditierung deutlich mehr.

Diese Kosten müssen durch strukturellen Nutzen gedeckt sein. Wer 8.000 EUR jährlich für eine Holding zahlt, die nichts spezifisches strukturiert, verbrennt Geld. Wer 8.000 EUR jährlich zahlt, um eine Verkaufs-Optionalität von 200.000 EUR Aufschlag in 7 Jahren zu sichern, hat eine gute Rechnung.

Steuer-Berater-Pflicht (kein Ersatz)

Eine Holdingstruktur sollte nie ohne fachkundigen Steuer-Berater aufgesetzt werden – idealerweise einen mit Schwerpunkt Personen-Gesellschaften oder Konzern-Strukturen, nicht den Allgemein-Steuerberater. Die Architektur hat erbschaftsrechtliche, ertragsteuerliche und gewerbe-steuerliche Konsequenzen, die nicht trivial sind und im Setup-Moment fixiert werden. Spätere Korrekturen sind teuer und teilweise nicht reversibel.

Dieser Artikel ist explizit kein Ersatz für eine steuer-individuelle Beratung. Er erklärt die strukturelle Logik – nicht die spezifische Anwendung auf Deinen Betrieb. Welche Gesellschaftsform (GmbH, UG, GmbH und Co. KG), welche Beteiligungs-Quoten, welche Bewertungs-Logik bei Anteils-Übertragungen – das alles ist individuelle Entscheidung mit Steuer-Berater.

Anti-Muster (was Du nicht tun solltest)

Vier Holding-Anti-Muster, die regelmäßig zu Problemen führen:

- Holding aufsetzen ohne klaren Anwendungs-Grund: „Andere Betreiber haben das auch“ ist kein Grund. Ohne strukturellen Anwendungs-Fall (Haftungs-Trennung, Verkaufs-Option, Nachfolge, Asset-Trennung) sind die laufenden Kosten reine Belastung.

- Holding als Steuer-Vermeidungs-Konstrukt: Wer hauptsächlich Steuer-Vermeidung als Motiv hat, baut häufig Strukturen, die im Finanzamts-Audit als Gestaltungs-Missbrauch eingestuft werden. Die strukturellen Gründe müssen real sein.

- Beteiligungs-Quoten an Familien-Mitglieder ohne Governance-Regel: Wer Anteile an Kinder, Geschwister oder Ehepartner verteilt, ohne klare Regeln zur operativen Entscheidungs-Hoheit zu definieren, riskiert Familien-Konflikte, die in der zweiten Generation eskalieren.

- Holding ohne Beirat-Architektur bei mehr als 5 Standorten: Ab einer bestimmten Größe braucht die Holding eine professionelle Beirat-Architektur (3 bis 5 Personen, regelmäßige Sitzungen, klare Entscheidungs-Kompetenzen). Ohne diesen Layer wird die Holding-Mutter zur reinen Verwaltungs-Hülse ohne strategische Steuerungs-Funktion.

Holding vs. Einzelunternehmen im strukturellen Vergleich

Ein Vergleich der zentralen Achsen:

- Haftung: Holding trennt Haftung pro Standort. Einzelunternehmen oder Einheits-GmbH hat verbundene Haftung über alle Standorte.

- Verkauf: Holding erlaubt Anteils-Verkauf einzelner Töchter. Einzelunternehmen erfordert komplexen Asset-Deal.

- Steuer: Holding nutzt Beteiligungs-Privilegien. Einzelunternehmen oder Einheits-GmbH versteuert Gewinne unmittelbar.

- Verwaltung: Holding erfordert mehrere Jahresabschlüsse. Einzelunternehmen oder Einheits-GmbH hat einen Jahresabschluss.

- Setup-Aufwand: Holding-Setup mit 5.000 bis 15.000 EUR Initial-Kosten. Einzelunternehmen oder Einheits-GmbH praktisch kostenfrei umstellbar.

- Reversibilität: Holding-Architektur ist schwer rückbaubar. Einzelunternehmen kann später in Holding umgebaut werden (umgekehrt mit höherem Aufwand).

Häufige Fragen

Ab welcher Standort-Anzahl macht eine Holding strukturell Sinn?

Realistisch ab 3 plus operativen Standorten oder bei Vorhandensein eines klaren strukturellen Grunds (Nachfolge-Plan, Immobilien-Asset, geplante Verkaufs-Optionalität). Bei 2 Standorten ist die Holding-Architektur meistens overengineered. Bei 5 plus Standorten ist sie fast immer sinnvoll.

Was kostet die Umstellung von Einzelunternehmen zu Holding?

Setup-Kosten typischerweise 5.000 bis 15.000 EUR einmalig (Notar, Steuer-Berater, Anwalt). Plus 5.000 bis 15.000 EUR jährliche Mehrkosten für zusätzliche Jahresabschlüsse und Konzern-Buchhaltung. Die genauen Kosten hängen von der gewählten Architektur und der Anzahl Töchter ab.

Welche Gesellschaftsform für die Mutter-Holding?

Standard: GmbH als Mutter. Alternative: GmbH und Co. KG bei spezifischen Steuer- oder Nachfolge-Anforderungen. UG (haftungsbeschränkt) selten sinnvoll, weil die Eigenkapital-Hürden der Mutter typischerweise nicht problematisch sind. Die exakte Wahl gehört in die Steuer-Berater-Beratung.

Kann ich die Holding später wieder rückbauen?Praktisch nein, ohne erhebliche steuerliche Konsequenzen. Eine Verschmelzung der Töchter auf die Mutter ist möglich, aber löst i.d.R. Gewerbe-Steuer und Ertrag-Steuer aus. Vor dem Setup sollte daher die Holding-Entscheidung gut geprüft werden.Hat eine Holding Nachteile für die Bank-Finanzierung?

Häufig ja, in der Anlaufphase. Banken bewerten die einzelne operative Tochter ohne Holding-Konzern-Verbund teilweise schlechter, weil das Cross-Standort-Risiko-Pooling fehlt. Bei etablierten Holdings mit 3 plus profitablen Töchtern dreht sich der Effekt – die Konzern-Strukturen werden positiv bewertet.

Wann sollte ich die Holding-Entscheidung mit dem Steuer-Berater besprechen?

Sobald Du eine konkrete Mehrstandort-Strategie hast (mindestens Standort 3 in Planung) oder einen Nachfolge-Plan formulierst. Die Vorbereitungs-Phase bis zum tatsächlichen Setup dauert typischerweise 6 bis 12 Monate – Du solltest also nicht erst dann starten, wenn die Holding sofort fertig sein soll.

Was jetzt – Architektur folgt strukturellem Bedarf

Die Holding-Entscheidung wird häufig auf der falschen Ebene geführt – als „Soll ich oder soll ich nicht“. Die strukturelle Frage ist eine andere: Welche der vier tragenden Gründe gilt für Deinen Betrieb? Wenn keiner der vier Gründe greift, ist die Holding nicht „verfrüht“ – sie ist strukturell unpassend. Wenn ein oder mehrere Gründe klar greifen, ist die Holding ein Architektur-Werkzeug mit klarem Nutzen.

Wenn Du gerade in dieser Entscheidung stehst und unsicher bist, welche der vier Gründe für Deinen Betrieb tragen, ist das genau der Zeitpunkt für ein Strategiegespräch. Wir nehmen die strukturelle Architektur Deiner Restaurant-Gruppe auseinander und sortieren, ob eine Holding bei Dir Wert schafft – und welche Vorbereitungs-Schritte vor dem Steuer-Berater-Gespräch sinnvoll sind. Kostenfrei und ohne Verkaufsdruck. Eine fachkundige steuerliche Beratung bleibt zusätzlich Pflicht – wir ersetzen sie nicht, wir flankieren sie mit Architektur-Blick.