McWin Capital hält seit März 2022 die Mehrheit an Burger King Deutschland, im McWin-Amrest-Europa-Skalierungs-Profil dokumentiert. 85 Prozent. Dazu L'Osteria (66 Prozent seit 2023), dean&david und Vapiano. Eine Hand, vier Marken, knapp 1.000 Restaurants. Wenn ein Private-Equity-Fonds dein Restaurant kaufen würde – was würdest du heute anders machen? Vier Disziplinen, die ein PE-Fonds bei jedem dieser Deals anlegt. Alle vier sind in deinem inhabergeführten Café oder Restaurant umsetzbar. Ohne dass du einen Cent Fremdkapital aufnehmen musst.

Was McWin Capital in Deutschland tatsächlich kontrolliert

McWin Capital Partners ist ein 2021 gegründeter Private-Equity-Fonds aus London. Verwaltetes Vermögen: über eine Milliarde Euro. Der McWin Restaurant Fund allein ist mit 525 Millionen Euro ausgestattet (Auflage August 2022). Gegründet wurde McWin von Henry McGovern und Steven K. Winegar. McGovern ist der Gründer von AmRest, einem börsennotierten Lizenz-Aggregator mit über 2.000 Restaurants in 22 Ländern; seine AmRest-Anteile hat er 2019 verkauft. McWin ist sein zweiter Anlauf – diesmal als reiner PE-Fonds.

Das DACH-Restaurant-Portfolio von McWin auf einen Blick:

| Marke | McWin-Anteil | Restaurants in DE | Größenordnung |

|---|---|---|---|

| Burger King Deutschland | 85 % (seit 03/2022) | ~760 (~615 Franchise / ~145 unternehmenseigen) | ~€1,3 Mrd. Systemumsatz 2025e, ~25.000 MA |

| L'Osteria | 66 % (seit 03/2023) | 131 | ~€400 Mio. Bewertung beim Deal |

| dean&david | Beteiligung | n. v. | Healthy Quick Casual |

| Vapiano | Portfolio-Listung | n. v. | Restrukturiert |

Bei Burger King hält die Hannoveraner Baum-Gruppe weitere 15 Prozent, Restaurant Brands International (RBI, der globale Markeninhaber) ist nur Lizenzgeber, kein Equity-Holder. Andreas Bork führt seit Februar 2025 als CEO die operative Plattform.

Strukturell wichtig: McWin hat keines dieser Konzepte erfunden. Sie haben jedes davon gekauft. Die Frage, die jeder Inhaber sich stellen sollte: Was hat dein Restaurant, was einen Fonds wie McWin reizen würde? Was nicht? Diese Frage führt direkt zu den vier Wachstumsfaktoren, die ein Restaurant strukturell wertvoll machen – am ersten genauso wie am tausendsten Standort.

Welche vier Disziplinen ein PE-Fonds bei Burger King Deutschland angewandt hat

Ein PE-Fonds kauft kein Konzept. Er kauft eine Plattform mit Verbesserungs-Potenzial. Die Methoden, mit denen er dieses Potenzial hebt, sind über Branchen hinweg ähnlich – ob in Industrie, Handel oder Gastronomie. Übertragen auf den Burger-King-Deal seit 2022 lassen sich vier sichtbare Disziplinen nachzeichnen, ohne dass die internen Holding-Mechanismen offengelegt sein müssten.

Disziplin 1: Standort-Ranking und Performance-Gap-Audit. PE bewertet jeden der rund 760 Burger-King-Standorte einzeln nach Umsatz, Marge, Renovierungsbedarf und Lage-Qualität. Schwache Standorte werden modernisiert, geschlossen oder umgesiedelt. Starke Standorte werden zum internen Maßstab. Beobachtbar in Deutschland: selektive Renovierungs-Welle statt flächiger Expansion, gezielte Verlagerung an stärkere Frequenz-Lagen, Schließung schwacher Innenstadt-Filialen mit Verlagerung an Drive-Thru-Standorte. Die Frage hinter dieser Disziplin: Welche 20 Prozent unserer Standorte erwirtschaften 80 Prozent unseres Cashflows? Und welche 20 Prozent ziehen den Rest nach unten?

Disziplin 2: Operations-Standardisierung über das Franchise-Netzwerk. Andreas Bork wurde als CEO im Februar 2025 berufen, um Operations-Konsistenz quer über die rund 615 Franchise-Restaurants zu erhöhen. PE-Plattformen arbeiten mit Performance-basierten Manager-Modellen statt mit Senioritäts-Logik. Wer liefert, steigt auf. Wer nicht liefert, geht. Das ist nicht beliebt, aber es ist konsequent. Konkret heißt das: standardisierte Schicht-Übergaben, dokumentierte Reinigungs-Protokolle, geprüfte Bestell-Routinen pro Tageszeit und ein KPI-System, das jeden Filialleiter monatlich auf wenige Kennzahlen reduziert. Die Schwankungs-Breite zwischen bestem und schlechtestem Standort wird damit halbiert – und genau diese Halbierung ist der eigentliche Werttreiber.

Disziplin 3: Cash-Flow-Management mit harten KPIs. Wöchentliche Standort-Profitabilität, monatliche Capex-ROI-Reviews, klare Schließungs-Trigger bei drei aufeinanderfolgenden negativen Quartalen. Nichts wird aus Sentimentalität gehalten. Das wirkt zunächst kalt, ist aber eine Versicherung gegen das langsame Verbluten einzelner schwacher Standorte, das ein ganzes Netzwerk in Schieflage bringt. Die Yi-Ko-Insolvenz im November 2014 – der frühere deutsche BK-Master-Franchisenehmer mit damals rund 89 Restaurants und etwa 3.000 Mitarbeitern – ist die historische Lehre, was passiert, wenn diese Disziplin fehlt: lockere Kontrolle, Hygiene-Verstöße, fristlose Lizenz-Kündigung. McWin baute danach mit straffer Steuerung neu auf.

Disziplin 4: Distribution vor Konzept. McWin hat nicht in besseres Essen investiert. McWin investiert in Drive-Thru-Standorte, Lieferketten-Verträge, Co-Brand-Slots an Tankstellen und Autobahn-Raststätten. Konkret beobachtbar: Ausbau von Drive-Thru-Anteilen an Standort-Neubauten, Lieferdienst-Integration über mehrere Plattformen gleichzeitig, App-basiertes Bestellsystem mit Standort-Differenzierung. Das Konzept ist die Eintrittskarte. Distribution ist der Hebel. Dieselbe Logik liegt L'Osteria zugrunde: 131 Restaurants, ein gemeinsames Operations-Backbone, eines der dichtesten Casual-Dining-Netzwerke in Deutschland.

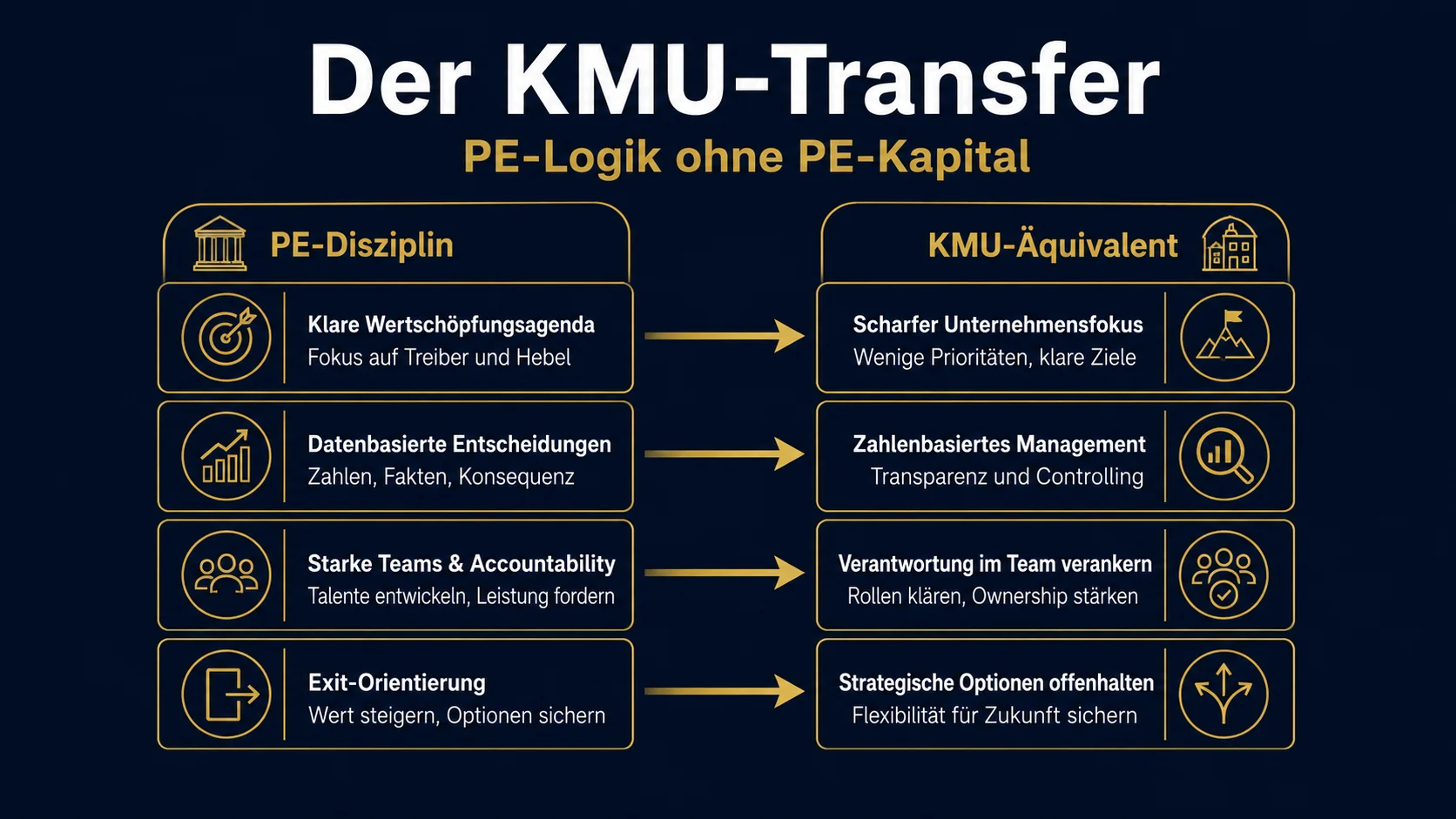

Wie ein KMU diese vier Disziplinen ohne PE-Kapital übernehmen kann

Du hast keine 760 Standorte. Du hast einen. Trotzdem lassen sich alle vier Disziplinen sinngemäß anwenden – und der Hebel ist in einem inhabergeführten Betrieb oft sogar größer, weil du schneller entscheiden kannst als jede PE-Plattform.

| PE-Disziplin (BK-Beispiel) | KMU-Adaption (1 Standort) | Aufwand | Wirkung |

|---|---|---|---|

| Standort-Ranking 760× | Wochentag-Slot-Ranking deines einen Standorts (Mo bis So × Mittag/Abend = 14 Slots) | 2 Wochen Daten sammeln | Schwache Slots schließen oder umbauen, starke verstärken |

| Operations-Standardisierung Franchise | SOP-Handbuch für 5 Schlüssel-Prozesse (Bestellung, Service, Reklamation, Schichtwechsel, Öffnen-Schließen) | 4 Wochen Anlauf | Qualität wird Person-unabhängig, Einarbeitung halbiert sich |

| Wöchentliche Cash-Flow-KPIs | 5-Zahlen-Dashboard (Umsatz, Wareneinsatz-Anteil, Personalkosten-Anteil, Durchschnittsbon, Frequenz) | 1 Stunde pro Woche | Probleme sind 4 bis 8 Wochen früher sichtbar |

| Distribution vor Konzept | Cross-Channel-Audit (Delivery, Catering, Events, Geschenkgutscheine, Mitnahme) | 1 Wochenende | Zweite Umsatzsäule identifiziert und priorisiert |

Drei Punkte zur Anwendung. Erstens: Reihenfolge zählt. Disziplin 1 und 3 sind das Fundament. Wer sein Standort-Ranking nicht kennt und seinen Wochen-Cashflow nicht misst, kann die anderen beiden nicht ausspielen. Wer sein Restaurant-Controlling mit fünf einfachen Kennzahlen aufbaut, hat dafür den ersten Schritt gemacht.

Zweitens: PE-Disziplin ist nicht Bürokratie, sondern Mathematik. Du brauchst keine zusätzliche Software, keine externe Beratung, keinen Investor. Du brauchst die Bereitschaft, dein Restaurant wie ein Asset zu bewerten, nicht nur wie eine Identität. Konkret an einem Beispiel: Ein inhabergeführtes Café mit 60 Plätzen hat 14 Slots pro Woche (Mo bis So × Mittag/Abend). Wenn du dir nach zwei Wochen Daten anschaust, welche fünf Slots Deckungsbeitrag erwirtschaften und welche neun darauf zugreifen – dann hast du in einer Stunde mehr operative Klarheit als in einer Saison Bauchgefühl. Davon ausgehend sind die meisten Entscheidungen schon getroffen: schwache Slots schließen, mit Aktion auffüllen oder umbauen, starke Slots verstärken (mehr Personal, schärferes Angebot, höhere Preise).

Drittens: das ist eine Bewertung, keine Bewertungsabwertung. Identität und Asset schließen sich nicht aus. Ein Familienbetrieb in dritter Generation kann ein hochprofitables Asset sein – wenn die Strukturen so gebaut sind, dass sie auch ohne den Inhaber laufen würden. Wer nur in Identitäts-Sprache denkt, sieht nicht, wo er strukturell verliert. Wer nur in Asset-Sprache denkt, verliert das, was sein Restaurant einzigartig macht. Die Disziplin liegt darin, beide Brillen abwechselnd zu tragen.

Was McWin wirklich kauft – und warum es selten Konzept-Innovation ist

Burger King wurde nicht von McWin erfunden – es ist ein Konzept aus Florida 1953. L'Osteria wurde nicht von McWin erfunden; Klaus Rader und Friedemann Findeis gründeten das Konzept 1999 in Nürnberg und halten weiterhin die verbleibenden 34 Prozent. dean&david wurde nicht von McWin erfunden. Vapiano wurde nicht von McWin erfunden.

Das Muster: Konzept ist bewährt, Distribution ist skalierbar, Operations ist optimierbar. PE kauft selten den ersten Aspekt. Sie kauft fast immer die letzten beiden.

Was bedeutet das für ein inhabergeführtes Restaurant? Eine ehrliche Bestandsaufnahme der eigenen Distribution. Inhouse-Plätze multipliziert mit Öffnungszeiten ergeben deine Standard-Kapazität. Aber das ist nur ein Kanal. Plus Lieferung. Plus Mitnahme. Plus Catering für Firmen und Familien. Plus Events am Sonntag oder am Ruhetag. Plus Geschenkgutscheine in der Vorweihnachtszeit. Plus möglicherweise eigene Produkte (Saucen, Brot, Kaffeebohnen) im lokalen Einzelhandel.

Eine konkrete Mathematik dazu. Ein Café mit 60 Plätzen, sechs Tagen Öffnung, durchschnittlich 1,5 Sitzungen pro Tisch und einem Bon von 14 Euro erwirtschaftet rein über Inhouse rund 7.560 Euro pro Woche. Eine zweite Säule (Mitnahme + Lieferung) kann zusätzlich 800 bis 2.400 Euro pro Woche bringen – ohne dass ein zusätzlicher Tisch gestellt werden muss. Eine dritte Säule (Catering, Geschenkgutscheine) addiert saisonal weitere 1.000 bis 3.000 Euro pro Woche. Das sind keine Schätzungen aus der Theorie – das sind Bandbreiten aus realen Klienten-Setups.

Inhabergeführte Restaurants, die nur über Inhouse skalieren, haben strukturell ein Konzept-First-Problem. Sie investieren Zeit in eine bessere Karte – viel weniger in eine breitere Distribution. PE löst dieses Problem konsequent über Distribution-First, ohne das Konzept zu vernachlässigen. Ein eigener Distributions-Kanal beginnt selten mit dem nächsten Standort. Er beginnt mit der strategischen Positionierung deines bestehenden Konzepts auf einem zweiten Kanal.

Eine Einschränkung gehört dazu. Cross-Channel ist kein Allheilmittel. Wer den Kern-Kanal noch nicht im Griff hat, sollte nicht auf eine zweite Säule. Wer Inhouse mit 50 Prozent Auslastung betreibt, profitiert mehr von einer Inhouse-Optimierung (Öffnungszeit-Slot-Anpassung, Speisekarten-Architektur, Service-Routine) als von einer Catering-Initiative. Reihenfolge zählt: erst Inhouse stabilisieren, dann zweite Säule aufbauen.

Wann KMU-Disziplin gegen PE-Disziplin gewinnt

Es gibt drei strukturelle Vorteile, die ein PE-finanziertes Restaurant nicht replizieren kann. Sie zünden allerdings nur, wenn die vier Disziplinen aus dem Abschnitt zuvor als Fundament stehen.

Bindung. Ein PE-Fonds optimiert Stammgast-Frequenz über CRM-Daten und automatisierte Kampagnen. Ein inhabergeführtes Restaurant baut Stammgäste über Wiedererkennung, persönliche Begrüßung und Begleitung über Lebens-Stationen. Wer den Inhaber kennt, weiß, was zur Hochzeit, zum Geburtstag, zum Geschäftsjubiläum gefragt ist. Wer das Personal kennt, weiß, an welchem Tisch der Stammgast sitzen will. Diese Form von Bindung lässt sich nicht an einen neuen Eigentümer übertragen. Sie ist personen-gebunden. Das ist eine Schwäche bei Verkauf – und ein massiver Vorteil im laufenden Wettbewerb.

Identität. Bei Burger King oder L'Osteria ist die Identität die Marke. Bei deinem Restaurant ist die Identität der Inhaber. Lokale Gäste differenzieren stark zwischen „der Filiale dort drüben“ und „meinem Restaurant“. Diese Wahrnehmung ist ein Premium-Hebel auf Durchschnittsbon und auf Empfehlungs-Quote – wenn du sie aktiv nutzt und nicht hinter Konzern-Optik versteckst. Konkret heißt das: das Gesicht der Inhaberfamilie auf der Webseite, im Schaufenster und auf den Social-Media-Kanälen. Eine Gründungs-Geschichte mit Datum und Anlass. Eine Auswahl an Gerichten, die explizit „Hausspezialität von Familie X seit Jahr Y“ trägt. Diese Signale erhöhen den akzeptierten Preispunkt um 8 bis 18 Prozent gegenüber einer austauschbaren Karte.

Lokalverankerung. PE optimiert Standorte über Drive-Thru-Verträge, Tankstellen-Co-Brands und Logistik-Routen. Du optimierst über Schule, Verein, Gewerbeverband, lokale Events, Geschäfts-Kooperationen in der Innenstadt. Konkret: ein Catering-Slot beim örtlichen Sportverein, eine Mitnahme-Aktion mit dem benachbarten Frisör-Salon (zweimal Kaffee bei dir = 5 Euro Gutschein für den Frisör), eine Schul-Kooperation für Schüler-Mittagessen. PE kann das nicht skalieren. Du musst es nicht skalieren. Du musst es tiefer betreiben als jede Filial-Marke. Wie inhabergeführte Strukturen langfristig gegen Konzern-Strukturen bestehen, zeigt die Familienbesitz-Analyse der deutschen Systemgastronomie.

Diese drei Vorteile sind Verstärker, nicht Ersatz für Disziplin. Wer sie ohne Fundament nutzen will, läuft mit Bindungs-Charme gegen Cashflow-Realität. Das geht selten gut aus. Wer sie auf einem stabilen operativen Fundament aufbaut, kann gegen jede Filial-Marke in seiner Stadt bestehen – und in vielen Punkten gewinnen.

Häufige Fragen

Wer ist McWin Capital Partners?

McWin Capital Partners ist ein 2021 in London gegründeter Private-Equity-Fonds mit Fokus auf Restaurant-Beteiligungen in Europa. Verwaltetes Vermögen: über eine Milliarde Euro. Gründer sind Henry McGovern (AmRest-Founder) und Steven K. Winegar (Co-Founder Zena Group). Der McWin Restaurant Fund allein hat 525 Millionen Euro Volumen. Im DACH-Portfolio: Burger King Deutschland, L'Osteria, dean&david und Vapiano.

Wem gehört Burger King in Deutschland?

Die Burger King Deutschland GmbH (HRB 205074, Sitz Hannover) ist seit März 2022 zu 85 Prozent im Eigentum von McWin Capital Partners. Die Hannoveraner Baum-Gruppe hält die übrigen 15 Prozent. Restaurant Brands International (RBI) ist als globaler Markeninhaber nur Lizenzgeber, kein Equity-Holder. CEO seit Februar 2025: Andreas Bork.

Was ist Private Equity in der Gastronomie?

Private Equity bezeichnet Beteiligungen institutioneller Investoren an nicht-börsennotierten Unternehmen, oft mit definiertem Verkaufs-Horizont (3 bis 8 Jahre). In der Gastronomie zielt PE typischerweise auf Master-Franchise-Plattformen oder bereits skalierende Casual-Dining-Konzepte. Das Ziel: operative Effizienz heben, Distribution erweitern, Ergebnis steigern, dann verkaufen.

Welche Restaurantketten gehören zu Private Equity in Deutschland?

Im DACH-Markt ist McWin Capital der dominante Restaurant-PE-Investor: Burger King Deutschland, L'Osteria, dean&david und Vapiano sind im Portfolio. International haben weitere Fonds (etwa TriSpan, Permira, Bridgepoint) Restaurant-Beteiligungen, die DACH-Berührungspunkte haben können. Die deutsche Casual-Dining-Restrukturierungs-Welle 2020 bis 2024 hat insgesamt PE-Aktivität erhöht.

Was kann ein KMU-Restaurant gegen Private-Equity-Wettbewerber tun?

Drei Hebel. Erstens: die vier PE-Disziplinen sinngemäß übernehmen (Standort-Slot-Ranking, SOP-Standardisierung, wöchentliches KPI-Dashboard, Cross-Channel-Distribution). Zweitens: die drei nicht-replizierbaren KMU-Vorteile gezielt einsetzen (persönliche Bindung, Inhaber-Identität, Lokalverankerung). Drittens: die Reihenfolge wahren – Disziplin als Fundament, KMU-Vorteile als Verstärker.

Wenn du wissen willst, welche der vier PE-Disziplinen den größten Hebel auf deinen bestehenden Standort hätte – und wo deine inhabergeführten Stärken gegen die Ketten in deiner Stadt am stärksten zünden – lass uns sprechen. Strategiegespräch vereinbaren.