Im August 2025 hat eine deutsche Casual-Italian-Kette die Mehrheit an einer Londoner Pizza-Marke übernommen, die vor 13 Jahren als Marktstand in Soho begann. L'Osteria war 1999 eine 40-Sitze-Osteria in Nürnberg. Pizza Pilgrims war 2012 ein Piaggio-Ape-Van mit geliehener Pizza-Ausrüstung aus Kalabrien. Heute sitzen beide unter einem Dach.

TL;DR: L'Osteria übernimmt im August 2025 die Mehrheit an Pizza Pilgrims – 25 Londoner Standorte, £34,4 Mio. Umsatz, B-Corp-Zertifizierung. Der erste große M&A-Schritt der deutschen Casual-Italian-Kette. Gründer Thom und James Elliot bleiben vollzeit im Unternehmen. Closing erwartet Q4 2025.

Zwei Ketten. Zwei Ursprungsgeschichten. Ein Phasenwechsel.

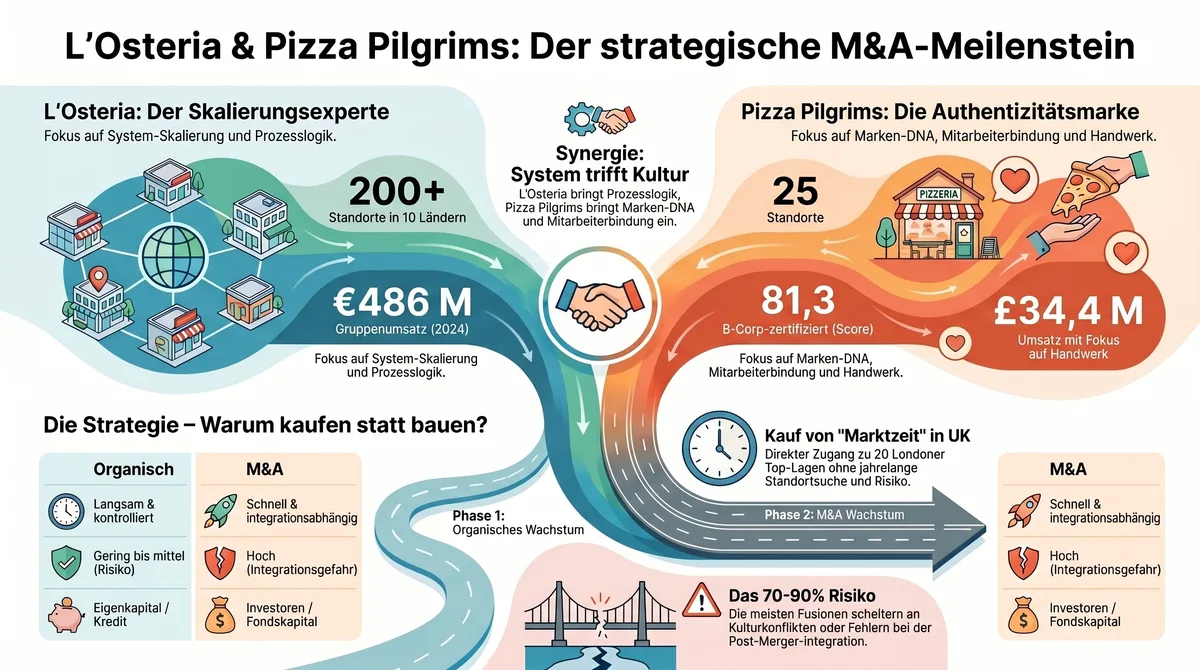

L'Osteria war 10 Jahre lang das Paradebeispiel für organisches Wachstum: kein M&A, keine spektakulären Zukäufe, Filiale für Filiale aufgebaut. Die Kurve spricht für sich – 25 Standorte 2015, über 100 in Deutschland und insgesamt 200+ in zehn europäischen Ländern im Februar 2025. +300 % in einem Jahrzehnt, während Casual-Dining-Marken reihenweise kollabierten.

Im August 2025 beginnt Kapitel zwei.

Die Übernahme von Pizza Pilgrims ist der erste große Zukauf in der L'Osteria-Geschichte. Keinen Testballon, kein Pilotprojekt. Eine Mehrheitsbeteiligung an einer eigenständigen Marke mit 25 Standorten, B-Corp-Zertifizierung und £34,4 Mio. Umsatz.

Was der Deal über den Zustand des europäischen Casual-Dining-Markts verrät – und was du als inhabergeführter Gastronom daraus lernst.

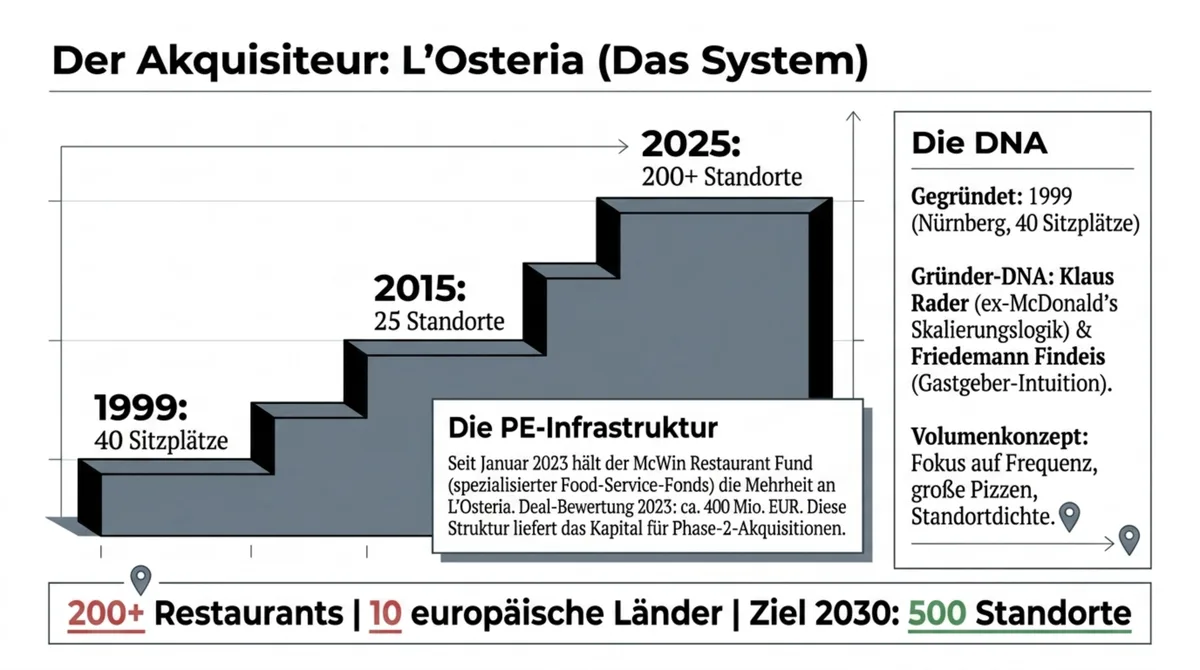

Wer ist L'Osteria 2025?

Die organische Wachstumsphase von 1999 bis 2024 – von der 40-Sitzplatz-Osteria in Nürnberg bis zur europaweiten Kette – hat der bestehende L'Osteria-Artikel im Detail beschrieben. Hier die Zahlen, die für die M&A-Analyse relevant sind.

Klaus Rader und Friedemann Findeis haben L'Osteria aus einem kleinen Restaurant in der Nürnberger Innenstadt heraus aufgebaut. Rader war mit 25 Jahren Deutschlands jüngster McDonald's-Franchisenehmer und hatte sechs Filialen betrieben – er brachte Systemdenken, Prozesslogik und Skalierungs-Know-how mit. Findeis brachte die Gastgeber-Intuition mit. Beide Gründer waren 2002 auch Mitgründer von Vapiano. Was aus Vapiano wurde, ist eine eigene Geschichte – die Insolvenz 2020 steht für ein Skalierungsmodell das unter dem eigenen Gewicht zusammenbrach. L'Osteria hat von Anfang an einen anderen Weg gewählt.

Die harten Zahlen zum Stand 2025:

- 200+ Restaurants in 10 europäischen Ländern (Meilenstein Februar 2025)

- Über 100 Standorte allein in Deutschland, 13 davon in München

- 486 Mio. EUR Gruppenumsatz 2024 (eigene Angabe, Wirtschaftswoche)

- 27 neue Restaurants 2024 eröffnet – 20+ weitere für 2025 geplant

- Ziel 2030: 500 Restaurants in Europa

- Finanzierung: 60-Mio.-EUR-Konsortialkredit, 5 Banken, Deutsche Bank als Lead-Geber

Seit Januar 2023 hält der McWin Restaurant Fund die Mehrheit an L'Osteria. Die Deal-Bewertung wurde in Branchenberichten damals mit rund 400 Millionen Euro beziffert. McWin ist ein spezialisierter Food-Service-Investmentfonds – zum Portfolio gehören neben L'Osteria auch Gail's Bakery, Big Mamma Group und Sticks'n'Sushi. CEO der operativen Marke ist Jacek Trybuchowski.

L'Osteria ist damit kein klassischer Familienbetrieb mehr. Es ist eine professionell geführte Ketten-Organisation mit PE-Hintergrund, klarem Wachstumsziel und der Kapitalstruktur um Akquisitionen zu finanzieren. Der Schritt zu M&A war strategisch folgerichtig – und genau das macht ihn interessant zu analysieren.

Zum Vergleich: Der Umsatz von 486 Mio. EUR verteilt auf 200+ Standorte ergibt grob 2,4 Mio. EUR pro Betrieb im Jahr. Das ist solide im Casual-Dining-Segment, aber es zeigt auch: weiteres Wachstum durch reine Standort-Multiplikation wird immer kapitalintensiver. Phase 2 war keine Frage des Ob, sondern des Wann.

Wer ist Pizza Pilgrims?

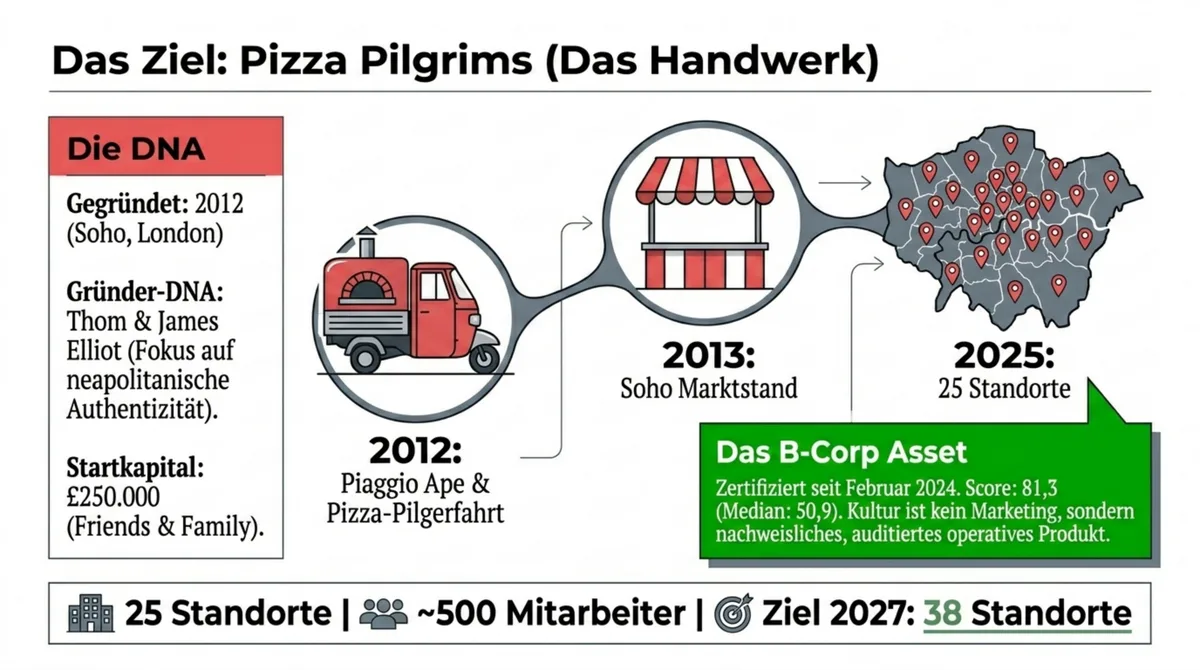

Thom und James Elliot haben 2011 eine Piaggio-Ape gekauft – einen kleinen italienischen Dreirad-Lieferwagen – und eine Pizza-Pilgerfahrt durch Italien gemacht. Die Ausrüstung brachten sie aus Kalabrien mit, die Rezepte aus neapolitanischen Pizzerien die kaum eine internationale Öffentlichkeit kannte.

Das erste Standort: ein Marktstand in der Berwick Street, Soho, 2012.

Ein Jahr später, 2013, eröffneten die Elliots ihr erstes Restaurant in der Dean Street in Soho. Direkt gegenüber einem PizzaExpress. Das war keine Zufallsentscheidung.

Start-Finanzierung: £250.000 aus dem Freundes- und Familienkreis, Business Angels, eigenen Mitteln. Klein, klar, mit einer einzigen Hypothese: Authentische neapolitanische Pizza ist in London unterrepräsentiert – und Gäste zahlen für Handwerk mehr als die Fast-Food-Praxis vermuten lässt.

Die Hypothese war richtig.

Heute, zwölf Jahre nach dem Soho-Marktstand:

- 25 Standorte – 20 in London, weitere in Großstädten außerhalb der Hauptstadt

- £34,4 Mio. Umsatz im Geschäftsjahr bis 30. Juni 2024 (+20 % gegenüber Vorjahr: £28,7 Mio.)

- ~500 Mitarbeiter

- B-Corp-Zertifizierung seit Februar 2024 mit einem Score von 81,3 – der Median normaler Unternehmen liegt bei 50,9

- Ziel 2027: 38 Standorte

B-Corp ist kein Marketing-Label das man bucht. Es ist ein Zertifizierungsverfahren das Unternehmenskultur, Lieferkette, Mitarbeiterpolitik und Umweltauswirkungen nachweislich bewertet und auditiert. Ein Score von 81,3 bedeutet: Pizza Pilgrims hat konkrete operative Strukturen die diesen Standard halten. Das kostet Zeit, Geld und Führungsaufwand.

Es ist auch ein Kaufpreis-Multiplikator.

Nach dem Deal-Abschluss übernimmt Gavin Smith die CEO-Position bei Pizza Pilgrims, Sophie Gilchriest rückt zur CFO auf. Thom und James Elliot bleiben vollzeit im Unternehmen – als operative Gründer, nicht als Exit-Fälle.

Warum dieser Deal strategisch Sinn ergibt

Vier strukturelle Gründe – keine PR-Rhetorik.

Erstens: UK-Marktzugang ohne Greenfield-Aufbau.

L'Osteria wächst in Europa. Das 500-Restaurants-Ziel bis 2030 erfordert Märkte jenseits der DACH-Region. Den britischen Markt mit eigenen L'Osteria-Filialen zu erschließen würde bedeuten: Standortsuche in einem der teuersten Immobilienmärkte Europas, Mietverhandlungen, Markenregistrierung, Teamaufbau ohne lokales Netzwerk, Marketing-Infrastruktur von null. Jahre. Kapital. Risiko.

Pizza Pilgrims liefert stattdessen: 20 Londoner Standorte, ein funktionierendes Operations-Team, lokale Lieferantenbeziehungen, etablierte Markenbekanntheit. Das ist Marktzeit die man nicht kaufen kann – aber einkaufen kann.

Zweitens: Trendbrand-Akquise als strategische Ergänzung.

L'Osteria ist Volumenkonzept. Casual Italian, große Pizza, familienfreundlich, preisbewusst – ein Konzept das auf Frequenz und Standortdichte setzt. Pizza Pilgrims ist Authentizitäts-Konzept. Neapolitan-Stil, Handwerk, Gründerstory, B-Corp. Zwei verschiedene Positionierungen im gleichen Segment – das ist kein Widerspruch, das ist Portfolio-Logik.

McWin demonstriert das im eigenen Portfolio bereits: Gail's Bakery (Premium-Bäckerei), Sticks'n'Sushi (Nischen-Authentizität aus Skandinavien), L'Osteria (Casual Italian Volume), jetzt Pizza Pilgrims (Craft Italian). Jede Marke besetzt einen anderen Punkt auf der Preis-Authentizitäts-Achse.

Drittens: Finanzierungslogik des Fonds.

McWin als Mehrheitseigner von L'Osteria hat einen strukturellen Anreiz: ein größeres Portfolio rechtfertigt eine größere Fondsgröße, mehr Verhandlungsmacht mit Lieferanten, bessere Konditionen bei Banken und – perspektivisch – einen höheren Exit-Multiple beim Fund-Close. Pizza Pilgrims ist für sich allein betrachtet überschaubar: £34,4 Mio. Umsatz, 25 Standorte. Im McWin-Portfolio-Kontext ist die Marke ein strategischer Baustein.

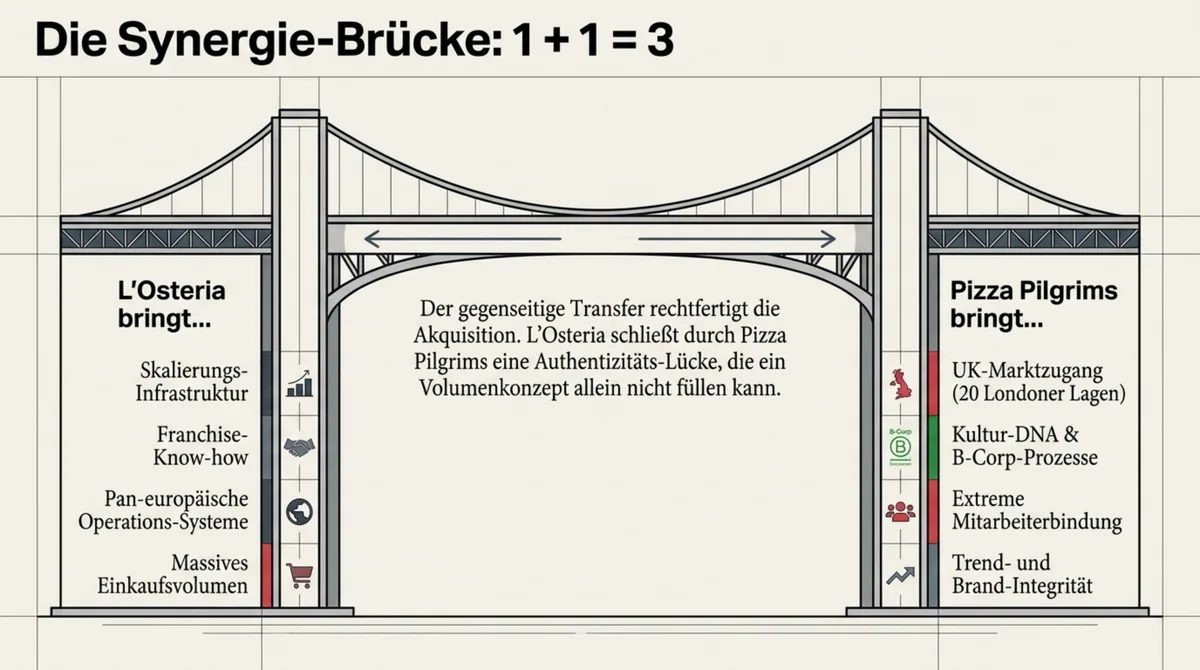

Viertens: Gegenseitige Transfers wenn es funktioniert.

L'Osteria bringt Skalierungs-Infrastruktur, Franchise-Know-how, europäische Operations-Systeme und Einkaufsvolumen. Pizza Pilgrims bringt Kultur-DNA, B-Corp-Prozesse, Mitarbeiterbindung und Brand-Integrität.

Trybuchowski nannte in der Pressemitteilung ausdrücklich „Brand-Stärke, italienisches Profil, Team-Qualität“ als Akquise-Gründe. Die Elliots formulierten es so: „one plus one equals three“ – das klassische Synergieversprechen.

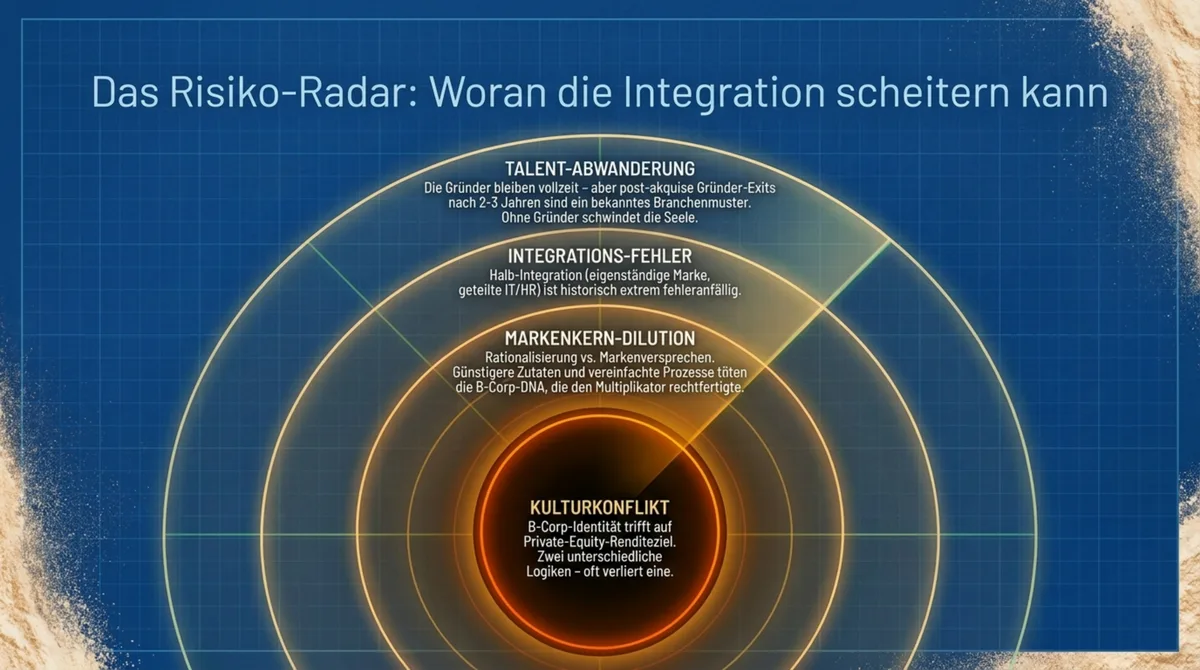

Die Risiken – 70 bis 90 Prozent aller Übernahmen scheitern

Das Synergieversprechen ist Standard. Die Zahlen dahinter sind es nicht.

Harvard Business Review und eine Fortune-Metastudie über 40.000 M&A-Deals in 40 Jahren kommen zum gleichen Befund: 70 bis 75 Prozent aller Übernahmen erreichen ihre finanziellen Ziele nicht. Die Hauptgründe variieren je nach Studie – aber vier Muster kehren immer wieder.

Kulturkonflikt.

Das ist die häufigste Ursache. Nicht Zahlen, nicht Marktzugang, nicht Konzept. Zwei unterschiedliche Unternehmenskulturen treffen aufeinander – und eine verliert.

Bei Pizza Pilgrims ist Kultur kein Buzzword, sondern operatives Produkt. B-Corp-Zertifizierung, Gründer-Authentizität, „Make people happier, one pizza at a time“ – das sind Haltungen die sich in jedem Einstellungsgespräch, in jeder Lieferantenentscheidung, in jeder Menü-Veränderung niederschlagen. Diese Haltung hat die Marke aufgebaut.

L'Osteria ist ein System-Unternehmen mit PE-Mehrheitseigner und einem Renditeziel dahinter. Das ist kein Vorwurf – es ist eine andere Logik. Ob diese Kulturen miteinander funktionieren oder gegeneinander arbeiten, ist die Kernfrage des Deals.

Integrations-Fehler.

Post-Merger-Integration ist die technisch schwierigste Phase. Systeme, IT-Infrastruktur, HR-Strukturen, Einkaufsprozesse – alles muss ohne Betriebsunterbrechung angepasst werden.

Die Entscheidung „Pizza Pilgrims bleibt eigenständige Marke“ klingt nach einer eleganten Lösung. Sie kann es sein. Aber Halb-Integration – eigenständige Marke, geteilte Infrastruktur – ist historisch ebenso fehleranfällig wie Voll-Integration. Man bekommt das Beste beider Welten, oder das Schlechteste. Der Unterschied liegt in der Qualität der Integration selbst.

Talent-Abwanderung.

Bei gründergeprägten Marken wie Pizza Pilgrims ist die Gründer-Energie ein Produkt-Bestandteil. Thom und James Elliot bleiben nach dem Deal vollzeit im Unternehmen – das ist eine gute Ausgangssituation. Aber was passiert in zwei, drei Jahren? Post-Akquise-Gründer-Exits sind keine Ausnahme, sondern ein bekanntes Muster.

Markenkern-Dilution.

B-Corp-Status kostet. Handwerk kostet. Authentizität kostet. Wenn L'Osteria nach dem Closing Skaleneffekte realisieren will – und das ist das Ziel jeder PE-gestützten Akquisition – steht die erste Rationalisierungsentscheidung möglicherweise direkt gegen die Markenversprechen von Pizza Pilgrims.

Günstigere Zutaten, vereinfachte Prozesse, Franchisierung – jede dieser Entscheidungen ist betriebswirtschaftlich rational. Und jede verändert was Pizza Pilgrims ist.

Das ist kein hypothetisches Risiko. Das ist das Strukturproblem jeder Premiummarken-Akquisition durch ein Volumenkonzept. Wie dieses Muster in der Ketten-Praxis aussieht, zeigt die Analyse der häufigsten Scheiter-Gründe großer Restaurantketten.

Phase 1 gegen Phase 2 – wann kauft man statt baut?

Das Interessante am L'Osteria-Deal ist nicht der Deal selbst. Es ist der Zeitpunkt.

L'Osteria hat zehn Jahre lang organisch gebaut: eigenes System, eigenes Kapital, eigene Infrastruktur. Von 25 auf 200 Standorte in einem Jahrzehnt. Phase 1.

Phase 2 beginnt dann, wenn drei Bedingungen gleichzeitig erfüllt sind.

Bedingung 1: Der Heimatmarkt ist verdichtet.

100+ Standorte in Deutschland, 13 davon in München. Das organische Wachstum im Kernmarkt stößt an geographische Grenzen – nicht weil das Konzept gesättigt wäre, sondern weil gut frequentierte Lagen endlich sind.

Bedingung 2: Neuer Markt zu teuer für Greenfield.

Großbritannien ist attraktiv. London ist einer der teuersten Gastro-Standortmärkte Europas. Eine eigene L'Osteria-Expansion nach London wäre kapitalintensiv, zeitraubend und risikoreich – ohne lokale Marktkenntnis erst recht.

Bedingung 3: Die Marke die man kaufen will, ist günstiger als die Marke die man aufbauen würde.

Pizza Pilgrims hat 13 Jahre Markenarbeit hinter sich: Gründerstory, B-Corp-Status, Mitarbeiter-Kultur, 25 Londoner Standorte. Das von null aufzubauen würde – konservativ gerechnet – 10 bis 15 Jahre und ein Vielfaches des Kaufpreises kosten. Durch Akquisition kauft man Marktzeit.

Wenn alle drei Bedingungen eintreten, ist M&A die logische Antwort auf Phase 2.

| Kriterium | Phase 1 – Organisch | Phase 2 – M&A |

|---|---|---|

| Kapitalquelle | Eigenfinanzierung / Bankkredit | Investor / Fondskapital |

| Geschwindigkeit | Langsam, kontrolliert | Schnell, aber integrationsabhängig |

| Risiko | Gering bis mittel | Hoch (70–90 % scheitern an Integration) |

| Markenkontrolle | Vollständig | Geteilt |

| Typische Dauer | 5–15 Jahre | 1–3 Jahre bis Closing |

| Erfolgs-Indikator | Systeme tragen Expansion | Richtige Marke zum richtigen Zeitpunkt |

Cross-Industry: Darden als Lehrbuch-Referenz.

Das US-amerikanische Pendant ist Darden Restaurants – nicht als Vorbild, sondern als Referenzrahmen. 11 Marken, 2.159 Restaurants, 12,1 Mrd. USD Umsatz im Geschäftsjahr 2025. Darden hat Olive Garden (Casual Italian, Volumenkonzept, 900+ Standorte) als Basis aufgebaut – und dann durch M&A das Portfolio in andere Segmente erweitert: Ruth's Chris Steak House (715 Mio. USD, 2023), Chuy's Mexican (605 Mio. USD, 2024), Capital Grille (Fine-Dining).

L'Osteria positioniert sich mit Pizza Pilgrims als erstem Zukauf als europäisches Darden-in-Miniatur. Ob das in 10 Jahren so beschrieben wird, hängt von der Integration ab.

Was du als Gastronom daraus lernst

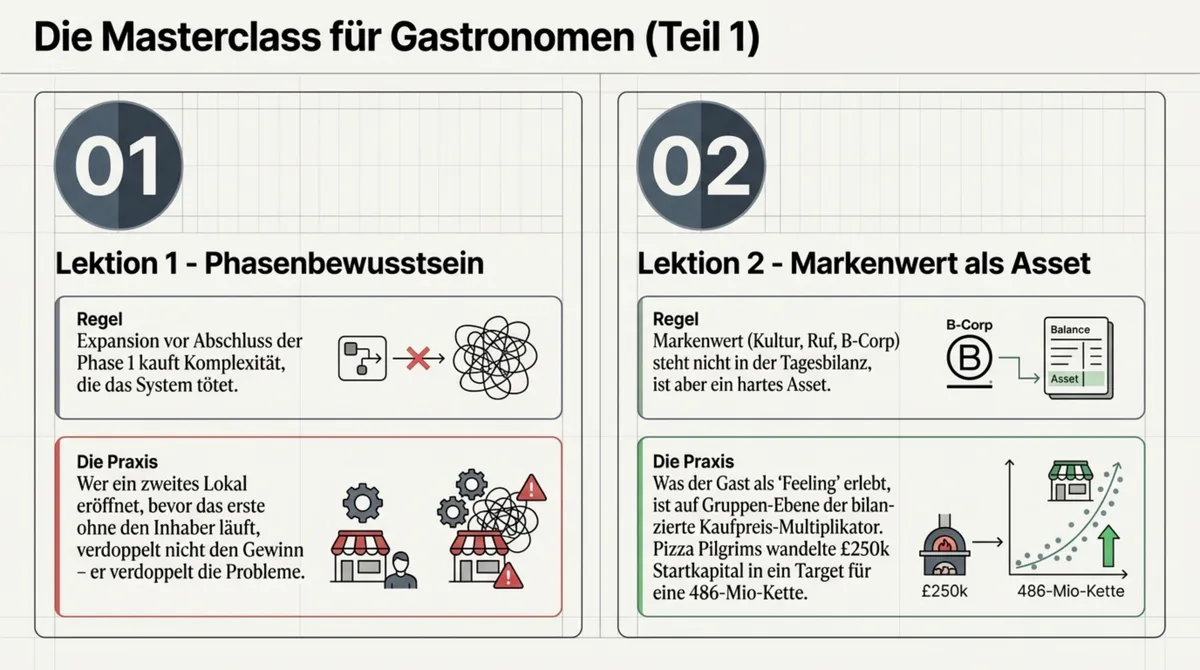

Lektion 1: Phase-Bewusstsein ist keine Führungskraft-Übung, sondern Überlebenstechnik.

L'Osteria hat 10 Jahre Phase 1 gemacht – Systeme aufgebaut, Marke entwickelt, Infrastruktur etabliert. Erst dann kam Phase 2. Wer M&A oder Expansion angeht bevor Phase 1 abgeschlossen ist, kauft sich Komplexität die das System überfordert.

Das gilt im Kleinen genauso. Wer ein zweites Restaurant eröffnet bevor das erste System läuft, verdoppelt nicht den Gewinn. Er verdoppelt die Probleme. Die häufigste Frage die mir Gastronomen bei einer Zweite-Standort-Überlegung stellen sollten, stellen sie nicht: Läuft mein erstes Haus ohne mich?

Lektion 2: Markenwert ist ein realer Asset – auch wenn er nicht in der Bilanz steht.

Pizza Pilgrims hat £250.000 Startkapital aufgenommen. 13 Jahre später ist die Marke ein Akquise-Ziel für eine 486-Mio.-EUR-Kette. Der Markenwert – B-Corp-Status, Gründerstory, Mitarbeiter-Kultur, Ruf im Viertel – ist kein weiches Konzept. Er ist das was den Kaufpreis-Multiplikator macht.

Was der Gast in deinem Restaurant als „Feeling“ erlebt, ist auf der Skalenebene von Gruppen der bilanzierte Kaufpreis. Gleicher Mechanismus, anderer Maßstab.

Lektion 3: Portfolio-Logik funktioniert auf jeder Skalenebene.

Darden hat 11 Marken. L'Osteria hat jetzt 2. Pizza Pilgrims hat eine Karte die zwischen Signature-Pizza (das wofür man bekannt ist), Daily-Driver-Varianten (das was täglich bestellt wird) und Randsortiment (Desserts, Getränke, Saisonales) spreizst.

Die gleiche Logik gilt für deine Karte: Flaggschiff-Gericht, Daily-Driver, Margentreiber. Portfolio-Spreizung auf der Karte schafft Preis-Setzungs-Spielraum – und signalisiert dem Gast dass er für verschiedene Anlässe an den gleichen Ort zurückkommt.

Lektion 4: Kultur übersteht oder killt jede Integration.

Die Risiken des L'Osteria-Deals liegen nicht in den Zahlen. Sie liegen in der Frage ob die Pizza-Pilgrims-Kultur das Closing überlebt. Das ist für jeden Gastronom relevant der Personal führt und bindet.

Was du als Werte vorlebst, entscheidet darüber ob dein Team beim nächsten Personalengpass bleibt oder geht. Kultur ist nicht das was du auf der Website schreibst. Es ist was passiert wenn du nicht im Raum bist.

Lektion 5: „Eigenständige Marke“ ist eine Entscheidung, keine Zwangsläufigkeit.

L'Osteria hätte Pizza Pilgrims umbenennen oder das Konzept vollständig in die eigene Struktur integrieren können. Sie haben sich dagegen entschieden. Das hat operative Konsequenzen – doppelte Systeme, doppelter Overhead, doppelte Kultur-Management-Anforderungen.

Aber auch einen strategischen Vorteil: Die Marke bleibt glaubwürdig.

Jede Wachstumsentscheidung ist eine Entscheidung zwischen Effizienz und Identität. Es gibt keine neutrale Option. Wer schnell wächst, riskiert seine Marke. Wer langsam wächst, riskiert seinen Markt. L'Osteria hat sich bewusst für Tempo und Marken-Integrität entschieden – und zahlt dafür mit operativer Komplexität.

Fazit: Ein Signal, kein Einzelfall

Die Übernahme von Pizza Pilgrims durch L'Osteria ist kein Einzel-Deal.

Es ist ein Signal.

Der europäische Casual-Dining-Markt geht in die Konsolidierungs-Phase. CVC kauft La Piadineria (400+ Standorte, Italiens führende QSR-Kette, Januar 2024). Red Lobster durchläuft Chapter 11 (RL Investor Holdings, 375 Mio. USD, September 2024). Investmentfonds wie McWin bauen gezielt Multi-Marken-Portfolios auf.

Wer in diesem Markt wächst, wächst durch System oder durch Kapital. Beides setzt voraus dass das eigene Fundament trägt.

Ob der Pizza-Pilgrims-Deal funktioniert, zeigt sich frühestens 2027 – wenn die Integration abgeschlossen, das 38-Standorte-Ziel überprüfbar und die B-Corp-Kultur messbar ist.

Für inhabergeführte Betriebe bedeutet das zweierlei: Erstens, die eigene Markt-Position ernst nehmen – was macht dich zu einer Marke die Gäste wiederkommen lässt, auch wenn das Lokal nebenan neu eröffnet? Zweitens, Klarheit über die eigene Wachstums-Phase – bist du noch in Phase 1, oder schon bereit für Phase 2?

Die meisten inhabergeführten Gastronomen sind noch in Phase 1. Und das ist kein Rückstand. Es ist der richtige Ausgangspunkt für alles was danach kommt.

Alle Ketten-Analysen mit konkreten Zahlen und Lektionen findest du in der Restaurantketten-Übersicht.

Was täglich in deinem Restaurant funktioniert oder nicht – das zeigt kein M&A-Deal, sondern dein Kassensystem. Jeden Montag analysiere ich ein Fallbeispiel: was inhabergeführte Betriebe von diesen Ketten-Prinzipien auf Einzelrestaurant-Ebene lernen können – konkret und umsetzbar.

Jetzt Newsletter abonnieren → gastroinsider.de/newsletter

FAQ

Wer hat Pizza Pilgrims gekauft?L'Osteria hat am 11. August 2025 die Mehrheit an Pizza Pilgrims übernommen. Verkäufer sind die Gründer Thom und James Elliot sowie weitere Gesellschafter, darunter der Minderheitsinvestor Imbiba. Die Transaktion soll bis zum vierten Quartal 2025 abgeschlossen sein. Der Kaufpreis wurde nicht öffentlich kommuniziert.

Wem gehört L'Osteria?L'Osteria gehört mehrheitlich dem McWin Restaurant Fund, der im Januar 2023 den Mehrheitsanteil übernahm. Die Deal-Bewertung wurde damals in Branchenberichten mit rund 400 Millionen Euro beziffert. McWin ist ein spezialisierter Food-Service-Investmentfonds – zum Portfolio gehören unter anderem Gail's Bakery, Big Mamma Group und Sticks'n'Sushi. CEO der operativen Marke ist Jacek Trybuchowski.

Wie viele Filialen hat L'Osteria 2025?Im Februar 2025 eröffnete L'Osteria ihr 200. Restaurant – verteilt auf zehn europäische Länder. In Deutschland stehen über 100 Standorte, allein München hat 13. 2024 wurden 27 neue Restaurants eröffnet, 2025 sind über 20 weitere geplant. Bis 2030 soll das Netz auf 500 Restaurants wachsen. Der Gruppenumsatz lag 2024 bei rund 486 Millionen Euro.

Was ist Pizza Pilgrims?Pizza Pilgrims ist eine britische Neapolitan-Pizza-Kette mit 25 Standorten, 20 davon in London. Gegründet 2012 von den Brüdern Thom und James Elliot nach einer Piaggio-Ape-Pilgerfahrt durch Italien. Das erste Restaurant eröffnete 2013 in der Dean Street in Soho. Umsatz im Geschäftsjahr bis 30. Juni 2024: 34,4 Millionen Pfund (+20 Prozent gegenüber Vorjahr). Seit Februar 2024 B-Corp-zertifiziert mit einem Score von 81,3. Der Markenclaim lautet „Make people happier, one pizza at a time“.