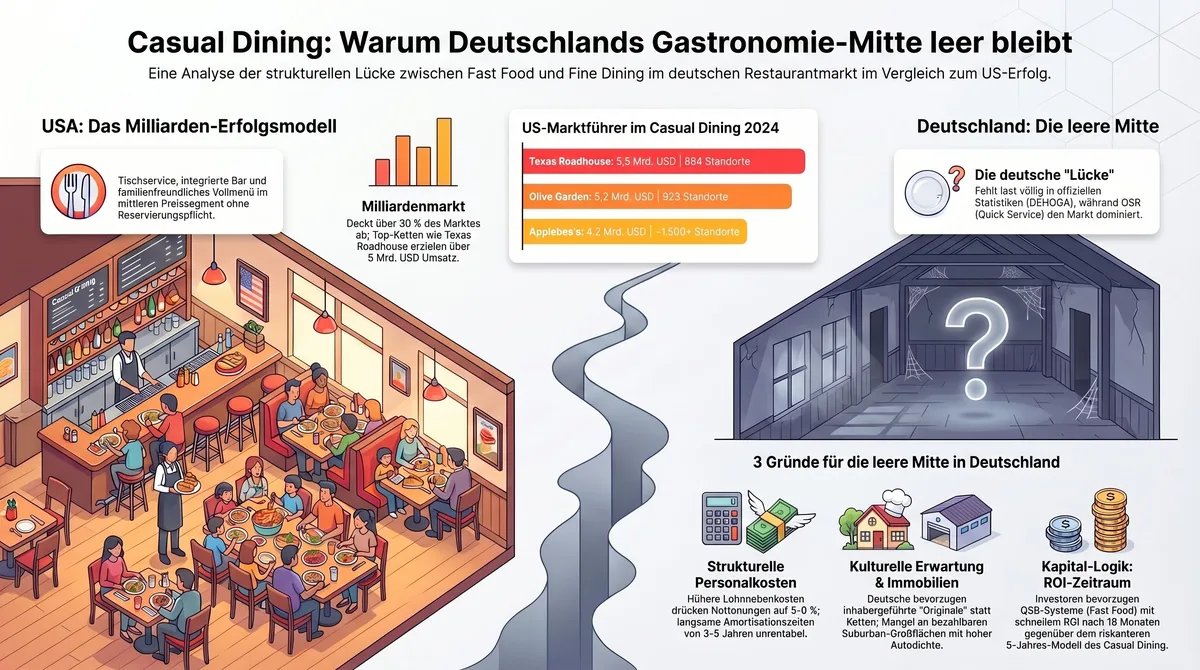

Texas Roadhouse macht 5,37 Milliarden Dollar Jahresumsatz. Olive Garden 5,2 Milliarden. Cheesecake Factory 3,58 Milliarden. Applebee's 4,2 Milliarden. Alle vier betreiben das gleiche Segment in den USA: Casual Dining – Tischservice, Bar integriert, Familien am Abend, mittlerer Ticket.

In Deutschland existiert dieses Segment als eigenständige Kategorie fast nicht.

Die Frage ist nicht, ob das ein Problem ist. Die Frage ist, wer diese Lücke versteht – und warum sie überhaupt entstanden ist.

Was Casual Dining strukturell bedeutet

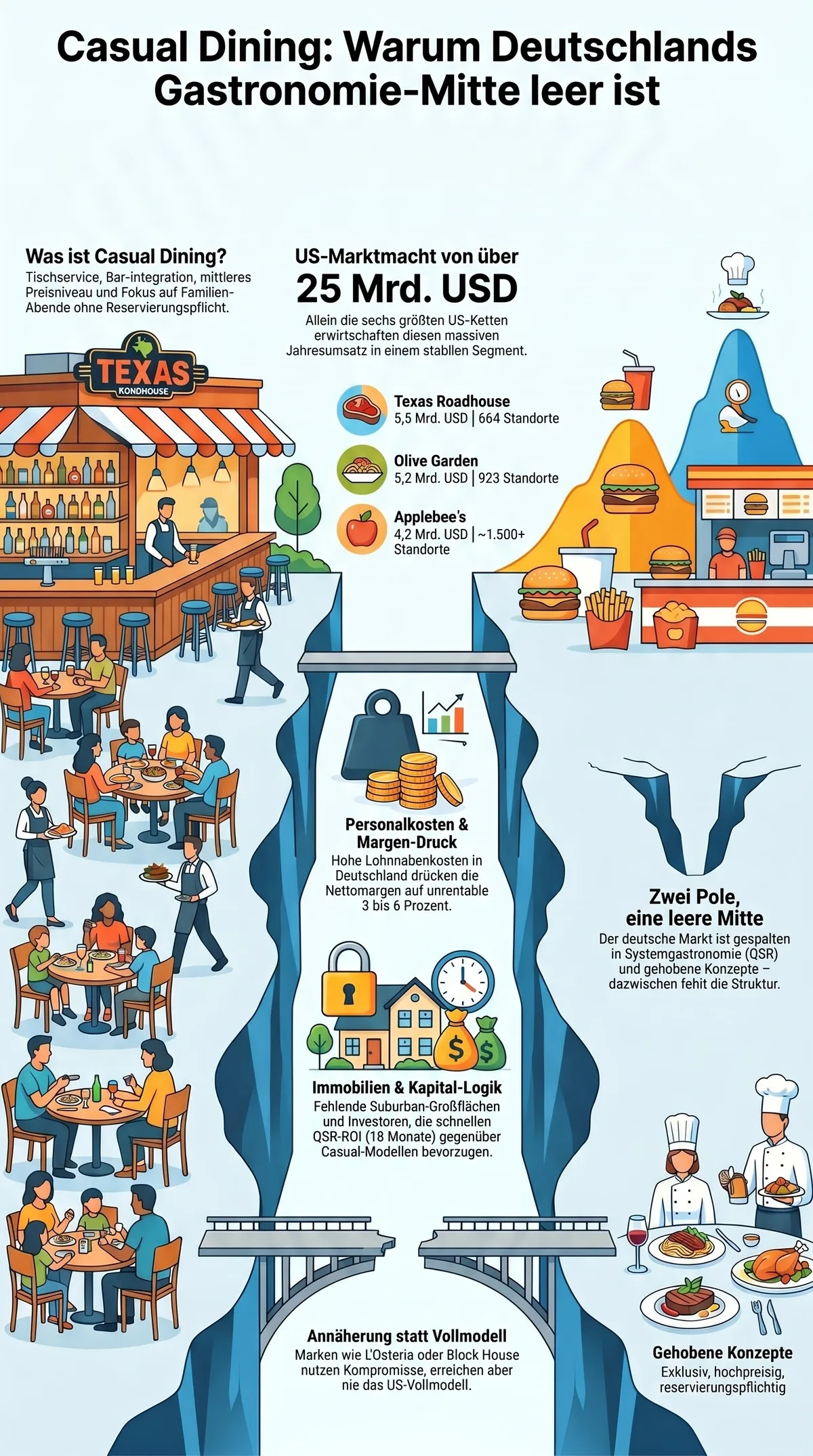

Casual Dining ist kein Lifestyle-Begriff, sondern eine operative Segment-Kategorie – mit präzisen Merkmalen, die es von Fast Food nach unten und Fine Dining nach oben klar trennen.

QSR (Quick Service Restaurant): Counter-Service, kein Tischservice, niedriger Ticket, hoher Durchsatz. McDonald's, Burger King, Subway, Domino's. Netto-Betriebsmargen zwischen 12 und 18 Prozent, Amortisation in 18 bis 30 Monaten laut BDS-Branchendaten. Das Modell lebt von Volumen und Standardisierung, nicht von Erlebnistiefe.

Fast Casual: Counter-Service mit höherem Qualitätsanspruch und entsprechend höherem Ticket. Chipotle in den USA, L'Osteria im europäischen Markt – das Format liegt preislich zwischen QSR und Casual Dining, behält aber den transaktionalen Counter-Charakter.

Casual Dining (US-Definition): Tischservice. Mittlerer Ticket – strukturell das Zwei- bis Dreifache eines QSR-Tickets. Bar-Integration als Standard, nicht als Ausnahme. Familien-Ausrichtung: breites Menü, das Kinder, Paare und Gruppen gleichzeitig bedient. Entspannte Atmosphäre ohne Reservierungspflicht. Vollmenü mit Vorspeisen, Hauptgängen, Desserts, Cocktails. Netto-Betriebsmargen zwischen 8 und 14 Prozent, Amortisation in 3 bis 5 Jahren. Das Modell lebt von Häufigkeit und Loyalität, nicht von Exklusivität.

Fine Dining: hoher Ticket, Sterne-Küche oder Konzept-Gastronomie, Abendessen-Fokus, Reservierungspflicht, geringer Durchsatz.

In den USA deckt das Casual-Dining-Segment laut Branchen-Schätzungen von Toast POS und Tryotter über 30 Prozent des gesamten Restaurant-Marktes ab – das größte Format-Segment nach Umsatzanteil.

In Deutschland fehlt dieser Begriff als Systematik. Die DEHOGA-Statistik kennt keine Casual-Dining-Kategorie. Sie unterscheidet zwischen „Systemgastronomie“ und dem Rest, zwischen „Speisengeprägt“ und „Getränkegeprägt“. Das BDS-Bundesverband Systemgastronomie erfasst System-Casual-Dining als Teilsegment – aber mengenmäßig so klein, dass es in keiner Übersichtsdarstellung als eigenständige Säule erscheint. QSR macht laut BDS-Branchendaten etwa 49 Prozent des Systemgastronomie-Umsatzes aus. Full-Service-Casual-Dining liegt weit dahinter – wächst aber mit plus 29 Prozent brutto im Jahr 2024 schneller als jedes andere Segment außer Freizeitgastronomie.

Das Wachstum passiert. Die Kategorie fehlt trotzdem.

Das US-Casual-Dining-Segment 2024

Wer die Zahlen nebeneinanderlegt, versteht das Ausmaß.

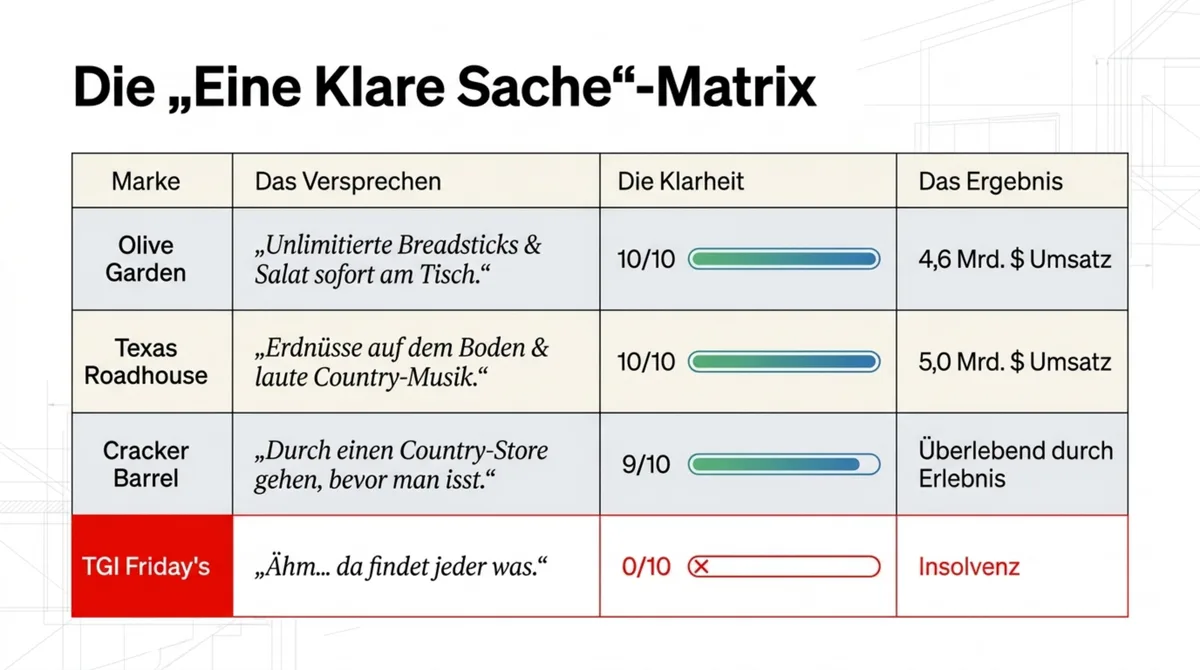

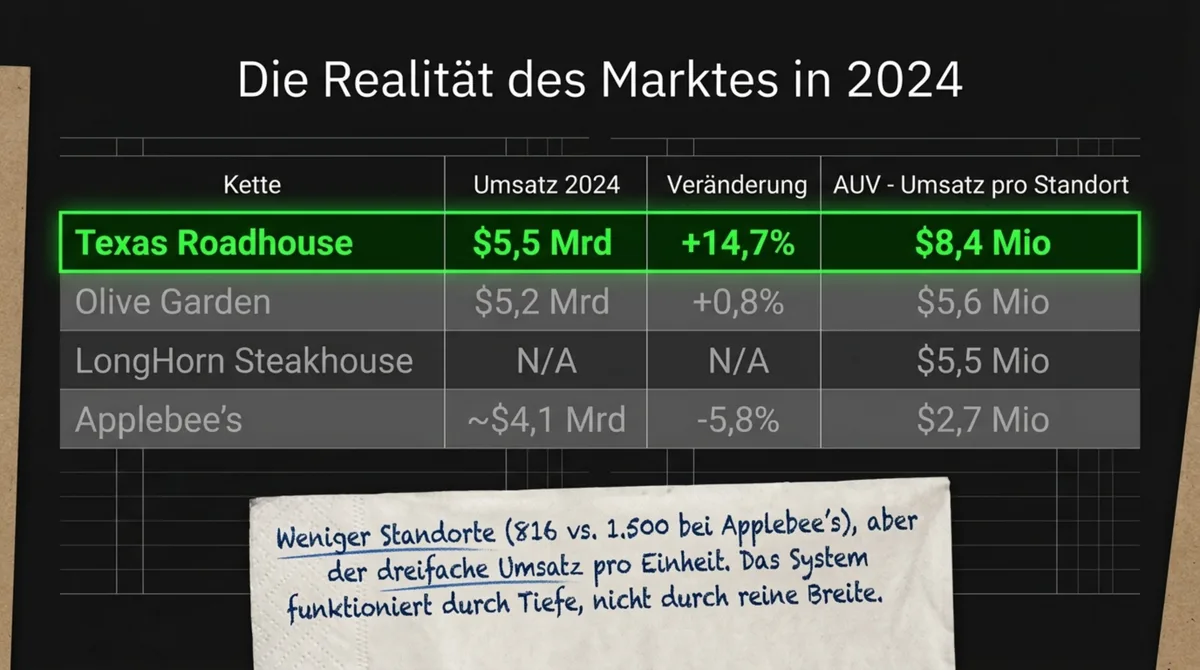

Texas Roadhouse hat im Geschäftsjahr 2024 laut eigenem Annual Report 5,37 Milliarden Dollar Umsatz erwirtschaftet, ein Plus von 14,7 Prozent gegenüber dem Vorjahr, bei 664 Standorten. Damit hat Texas Roadhouse Olive Garden als größte Casual-Dining-Kette der USA überholt – zum ersten Mal in der Geschichte des Segments.

Olive Garden, das Flaggschiff von Darden Restaurants, erzielte laut Darden Fiscal 2024 Results 5,2 Milliarden Dollar bei 923 Standorten. Average Unit Volume: rund 5,6 Millionen Dollar pro Standort. Olive Garden existiert seit 1982 – 41 Jahre Kontinuität im gleichen Segment, mit dem gleichen Grundprinzip: familiäres Tischservice-Erlebnis, breites Pasta-Menü, kostenloses Brot zum Auftakt.

Chili's rangiert laut Restaurant Business Online auf Platz drei im Segment und hat 2024 ein Umsatzwachstum von 15 Prozent verzeichnet – gegen den Trend in einem Jahr, in dem mehrere Casual-Dining-Marken unter Druck standen.

LongHorn Steakhouse, ebenfalls Darden, kommt auf 3,3 Milliarden Dollar systemweiten Umsatz 2025 (laut CNBC und Darden-Quartalsbericht), 594 Standorte, plus 8,1 Prozent Umsatzwachstum.

Cheesecake Factory erzielte laut CAKE 10-K 2024 einen Umsatz von 3,58 Milliarden Dollar bei über 215 Standorten der Kernmarke. Jeder Cheesecake-Factory-Standort bedient auf rund 1.000 Quadratmetern ein Menü mit über 250 Gerichten.

Applebee's meldet für 2024 laut Dine Brands rund 4,2 Milliarden Dollar Franchise-Sales – bei einem Minus von 6 Prozent und 35 Schließungen. Das Segment hat Bruchstellen: Marken, die ihre Relevanz verloren haben, zahlen den Preis.

TGI Friday's hat 2024 Gläubigerschutz nach Chapter 11 beantragt. Die Kette, die Casual Dining in den 1970er Jahren mitdefiniert hat, kämpft mit einer Positionierung, die zwischen Fast Casual und Casual Dining zerrissen ist.

Sechs der wichtigsten Casual-Dining-Marken erwirtschaften gemeinsam über 25 Milliarden Dollar Jahresumsatz in einem einzigen Segment. Das Segment ist nicht unverwundbar – aber es trägt.

Die deutsche Gastro-Landschaft: Zwei Pole, eine Lücke

Die deutsche Gastronomie hat einen unteren Pol, einen oberen Pol – und dazwischen einen strukturell leeren Korridor.

Der untere Pol – Systemgastronomie QSR: McDonald's Deutschland, 1.368 Standorte, laut Handelsdaten.de rund 4,85 Milliarden Euro Umsatz 2024, Umsatz pro Standort bei 3,54 Millionen Euro. Burger King, rund 750 Standorte. KFC, 240 Standorte. Starbucks, rund 181 Standorte. Domino's, 420 Standorte. Subway, 620 Standorte – ein Minus von 22 Prozent seit 2015. Das QSR-Segment macht ca. 49 Prozent des Systemgastronomie-Umsatzes in Deutschland aus, laut BDS-Branchendaten.

Der obere Pol – Fine Dining und gehobene Konzept-Gastronomie: Sternehäuser, Konzeptrestaurants der Haute Cuisine, inhabergeführte Gourmet-Betriebe. Hoher Ticket, Reservierungspflicht, abendessen-fokussiert, geringer Durchsatz. Wirtschaftlich relevant für Image und Presse, zahlenmäßig ein kleines Segment.

Der Unterbau – Familienbetriebe: Laut Institut für Mittelstandsforschung Bonn sind rund 95 Prozent aller deutschen Unternehmen Familienbetriebe. In der Gastronomie ist dieser Anteil noch höher. Laut einer Aufstellung von Listlix gibt es in Deutschland rund 60.000 Restaurants, 34.000 Imbisse und über 10.000 Cafés. Der Gesamtumsatz des Gastgewerbes lag laut DEHOGA-Jahresbilanz 2024 bei 118 Milliarden Euro netto, erwirtschaftet von 153.545 Gastronomiebetrieben.

Das ist ein riesiger, fragmentierter Markt – aber kein strukturiertes Casual-Dining-Segment.

Der strukturell leere Korridor: System-Casual-Dining mit Tischservice, 200 bis 900 Standorten, mittlerem Dinner-Ticket und integrierter Bar existiert in Deutschland nicht als eigene Kategorie. Wer eine Olive Garden in Deutschland sucht, findet sie nicht – nicht wegen fehlenden Appetits, sondern wegen fehlender Segment-Voraussetzungen.

Die DEHOGA-Statistik belegt das indirekt: Das Gastgewerbe in Deutschland hat 2024 real minus 2,6 Prozent gegenüber 2023 verloren, real minus 13,1 Prozent gegenüber 2019. Die Gastronomie speziell: real minus 3,8 Prozent. Ein Markt unter Druck – und der Druck konzentriert sich genau im mittleren Segment, das keine strukturelle Stütze hat.

Warum die Lücke existiert – vier strukturelle Gründe

Vier Faktoren erklären gemeinsam, warum das Casual-Dining-Segment in Deutschland 50 Jahre lang nicht entstanden ist. Kein einzelner reicht allein. Zusammen bilden sie eine strukturelle Barriere, die sich nicht durch unternehmerischen Willen allein überwindet.

(a) Personalkosten machen Tischservice-Ketten strukturell unrentabel

Casual Dining braucht Personal am Tisch, an der Bar und in der Küche – mehr als QSR, weniger als Fine Dining, aber mit dem Ticket-Deckungsproblem dazwischen.

In den USA funktioniert die Casual-Dining-Rechnung, weil der US-Arbeitsmarkt für Gastronomie – Mindestlohn, Trinkgeld-Anrechnung, niedrigere Lohnnebenkosten – eine andere Kostenbasis erlaubt. In Deutschland sind die Personalkostenquoten im Gastgewerbe laut DEHOGA-Zahlenspiegel Q3 2024 substanziell höher als im US-Vergleich. Was in den USA 8 bis 14 Prozent Nettomarge ergibt, landet in der deutschen Kostenstruktur bei 3 bis 6 Prozent – und darunter finanziert sich keine 3-bis-5-Jahres-Amortisation.

QSR-Ketten haben dieses Problem durch Formatentscheidung gelöst: Counter-Service statt Tischservice, geringere MA-Dichte pro Gast. Fine Dining hat es durch Ticket-Höhe gelöst. Casual Dining sitzt zwischen beiden – zu personalintensiv für QSR-Margen, zu niedrig im Ticket für Fine-Dining-Deckung.

(b) Kulturelle Erwartungs-Grammatik

Die kulturelle Erwartung an italienische Gastronomie in Deutschland ist durch die Gastarbeiter-Migration der 1960er und 1970er Jahre geprägt. „Mamma-Original“, inhabergeführt, familiär, klein, handgemacht – das ist die Erwartungs-Erzählung, gegen die systematisierte 200-Standort-Ketten ankämpfen.

Vapiano ist an dieser Erwartungs-Grammatik mitgescheitert – zusammen mit einer Capex-Struktur, die das Format finanziell anfällig machte, als 2020 der Umsatz wegbrach. Die Vapiano-Geschichte ist ein Lehrfall dafür, wie eine kulturell unzureichend verankerte Marke unter Kostendruck kollabiert.

Maredo – 1973 in Berlin gegründet, auf dem Höhepunkt 2007 rund 60 Standorte (57 in Deutschland, 3 in Österreich) und 1.700 Mitarbeiter – hat 2020 Insolvenz angemeldet. Das Problem war eine Kombination aus kulturell veralteter Positionierung und einer Kostenstruktur, die keinen Schock überstand.

(c) Immobilienstruktur begünstigt kompakte Formate

Casual Dining in den USA ist ein Suburban-Format. Texas Roadhouse, Outback, Applebee's: 300 bis 500 Quadratmeter Fläche, Parkplatz vor dem Haus, Roadside-Lage außerhalb der Innenstadt, niedrige Mieten, hohe Flächenproduktivität.

Deutschland hat diese Lagen – aber sie sind wirtschaftlich schwächer als US-Suburban-Standorte, weil die Bevölkerungsdichte in deutschen Randlagen geringer ist und die Autokultur weniger ausgeprägt. Die Innenstadtlagen, die Frequenz bringen, passen flächenmäßig nicht für 300-Sitzplatz-Casual-Dining-Formate mit integrierter Bar und großer Prep-Küche.

Peter Pane geht einen anderen Weg: Innenstadt-Lagen mit kleineren Flächen, Premium-Burger statt Vollmenü, Casual-Dining-Atmosphäre ohne Casual-Dining-Fläche. 57 Standorte in Deutschland und Österreich (Stand April 2025), rund 55 Millionen Euro Umsatz laut food-service.de.

(d) Kapital-Logik: ROI 18 Monate schlägt ROI 5 Jahre

Die großen US-Casual-Dining-Konzerne wuchsen auf Kapitalmarkt-Geld. Darden Restaurants, Bloomin' Brands, Brinker International, Dine Brands – alle börsennotiert, alle mit Zugang zu günstigem Wachstumskapital über Jahrzehnte.

In Deutschland floss Private-Equity-Kapital in die Gastronomie – aber hauptsächlich in QSR. Warum? ROI-Logik. QSR-Systeme amortisieren in 18 bis 30 Monaten. System-Casual-Dining braucht 3 bis 5 Jahre. Für Private-Equity-Fonds mit 5-Jahres-Investitionszyklen ist die QSR-Gleichung attraktiver: schneller Break-even, früherer Exit, klarer Modell-Beweis.

Wer diese Lücke gerade anklopft

Kein deutsches oder europäisches Unternehmen hat das US-Casual-Dining-Vollmodell bisher skaliert. Was existiert, sind Annäherungen – jede mit einem anderen Kompromiss.

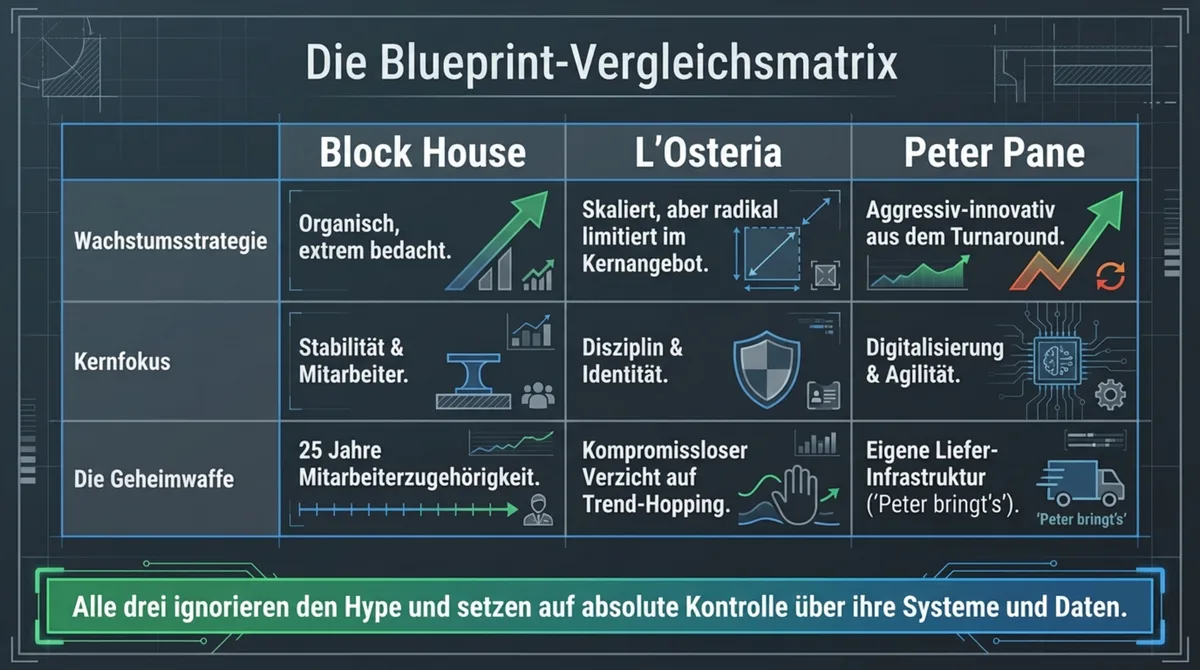

L'Osteria ist die nächste Annäherung, die der Markt aktuell hat. 1999 in Nürnberg gegründet, 200 Standorte in zehn europäischen Ländern per August 2025, McWin-Mehrheitsbeteiligung seit 2022. Das Konzept: Fast-Casual-Formatierung mit Casual-Dining-Ambitionen. 2025 hat L'Osteria die britische Kette Pizza Pilgrims übernommen – ein Schritt in Richtung internationale Skalierung. Die L'Osteria-Geschichte zeigt, wie das Konzept seine eigene Kategorie zwischen Fast Casual und Casual Dining gebaut hat.

Block House ist das stille Urbild. 46 Standorte in Deutschland, 11 in Europa, Gründung 1968 in Hamburg. Block House ist das älteste und beständigste Casual-Steakhouse-System Deutschlands – ohne Franchise, familiengeführt, ohne PE-Kapital. Das Konzept ist kein Skalierungsmodell – es ist ein Proof-of-Concept, dass Casual-Dining-Tischservice in Deutschland Wirtschaftlichkeit erreichen kann.

Peter Pane wächst am schnellsten. Plus 800 Prozent seit 2016, 57 Standorte DE/AT (Stand April 2025), ca. 55 Millionen Euro Umsatz. Das Konzept bewegt sich aber eher in der Fast-Casual-Logik: Premium-Burger, Innenstadt-Lagen, kompakte Flächen.

Maredo war der direkteste Versuch eines deutschen Casual-Dining-Vollmodells – und ist 2020 gescheitert. 35 Standorte, über 1.600 Mitarbeiter. Was 1973 als Steakhouse-System begann, hat über Jahrzehnte keine Konzept-Erneuerung durchlaufen. Corona war der Auslöser – nicht die alleinige Ursache.

Was alle Anklopfer gemeinsam haben: Keiner trägt das US-Vollmodell – Tischservice + 200 bis 900 Standorte + mittlerer Dinner-Ticket + integrierte Bar.

Fünf Lehren für dein Restaurant

Das Segment fehlt strukturell – das ist keine Einladung, ein deutsches Olive Garden zu gründen. Es ist ein Orientierungs-Framework: Wer versteht, warum ein ganzer Korridor leer geblieben ist, trifft andere Entscheidungen über Positionierung, Ticket und Systemaufbau.

1. Segment-Analyse schlägt Standort-Analyse.

Bevor du prüfst, welcher Standort in deiner Stadt frei ist, prüfe, welche Kategorie-Logik in deinem Einzugsgebiet fehlt. Der Korridor zwischen QSR-Ketten und Fine Dining ist in deutschen Städten strukturell unterbesetzt – nicht weil niemand dort essen will, sondern weil kein skalierbares Format die Nische besetzt.

2. Preis-Punkt-Positionierung ist Segment-Arbeit, keine Kalkulations-Arbeit.

Dein Ticket zwischen QSR und Fine Dining zu setzen ist keine Frage der Kosten-Aufschlagskalkulation – es ist eine Entscheidung über das Segment, in dem du konkurrieren willst. Das Wertversprechen ist nicht „günstiger als Fine Dining“ und nicht „besser als Fast Food“. Es ist ein eigenständiges Angebot für eine eigenständige Situation: Familien-Abend, Geburtstag, Feierabend mit Kollegen.

3. Familien-Ausrichtung ist ein operatives Profil, keine Persönlichkeitsfrage.

Das US-Casual-Dining-Segment hat Familien-Ausrichtung als operatives Modell etabliert: breites Menü, das Kinder, Paare und Gruppen gleichzeitig bedient; keine Reservierungspflicht; entspannte Atmosphäre ohne Dresscode. Für inhabergeführte Betriebe in Deutschland bedeutet das: Wer bewusst das Familien-Abend-Segment bedient, positioniert sich gegen den Trend der zunehmend spezialisierten Konzept-Gastronomie – und damit in einem weniger besetzten Korridor.

4. Systemisierbarkeit ohne Skalierung.

Der O-Faktor – organisierte Betriebsstruktur – ist das Prinzip hinter jedem Casual-Dining-Erfolg. Nicht die Filialzahl. Texas Roadhouse betreibt 664 Standorte mit exakt reproduzierbarer Qualität, weil das Modell intern vollständig systematisiert ist: Rezeptgedächtnis, Prep-Disziplin, Delegation-Strukturen. Diese Logik lässt sich auf einen Betrieb übertragen.

Das Dolce Vita in Uslar – ein inhabergeführtes Restaurant, das seinen Durchschnittsbon durch systematische Speisekarten-Architektur von 13 auf 29,40 Euro gesteigert und den Monatsumsatz auf das Vierfache gebracht hat – zeigt genau das: Ketten-Prinzipien auf Einzelbetrieb-Ebene, ohne eine zweite Filiale zu eröffnen.

5. Die Lücke ist strukturell, nicht moralisch.

Kein deutscher Familienbetrieb „macht es falsch“, weil er kein Olive Garden ist. Die strukturellen Faktoren – Personalkosten, Kulturerwartung, Immobilienmarkt, Kapital-Logik – haben den Markt geformt, nicht individuelle Entscheidungen. Wer das versteht, stellt andere Fragen: Nicht „wie werde ich eine Kette?“, sondern „welche Segment-Logik kann ich mit einem Betrieb bedienen, die im 20-Kilometer-Radius niemand sonst besetzt?“

Fazit

Der US-Casual-Dining-Markt trägt über 25 Milliarden Dollar Jahresumsatz in sechs Marken. In Deutschland fehlt das Segment als strukturelle Kategorie. Vier Faktoren – Personalkosten, Kulturerwartung, Immobilien, Kapital-Logik – erklären zusammen, warum dieser Korridor leer geblieben ist.

Die Lücke wird sich nicht schließen, solange diese Faktoren konstant bleiben. L'Osteria, Block House und Peter Pane sind Annäherungen, keine Lösungen. Maredo und Vapiano haben es versucht und sind 2020 am gleichen Strukturproblem gescheitert, das das Segment seit Jahrzehnten definiert.

Für Gastronomen mit einem bis drei Betrieben ist das keine Niederlage – es ist eine Positionierungs-Information. Die leere Mitte ist real. Wer sie als Kategorie-Vakuum liest statt als Markt-Versagen, sieht Räume, die andere übersehen.

Wenn du wöchentlich solche Analyse-Perspektiven auf die deutsche Gastro-Landschaft willst – konkret, mit Zahlen, ohne Beratungsfloskeln – ist der GastroInsider-Newsletter die direkte Linie. Über 14.500 Gastronomen lesen ihn bereits.

→ Jetzt eintragen und keine Ausgabe verpassen

Häufige Fragen

Was ist Casual Dining?Casual Dining ist ein Restaurant-Segment zwischen Fast Food und Fine Dining. Kennzeichen: Tischservice, mittlerer Ticket-Preis, Familien-Ausrichtung, Bar-Integration, entspannte Atmosphäre ohne Reservierungspflicht, Vollmenü mit Vorspeisen, Hauptgängen, Desserts und Cocktails. In den USA sind Texas Roadhouse, Olive Garden, Cheesecake Factory, Applebee's und Chili's die großen Vertreter. Das Segment macht laut Branchen-Schätzungen über 30 Prozent des US-Restaurant-Marktes aus. In Deutschland existiert Casual Dining als eigene Kategorie in der DEHOGA-Systematik nicht.

Warum gibt es in Deutschland kein Olive Garden?Olive Garden hat Deutschland nie betreten. Die strukturellen Gründe sind vier: Erstens drückt die höhere deutsche Personalkostenquote die 8-bis-14-Prozent-Marge des Casual-Dining-Segments in einen Bereich, der eine Amortisationszeit von 3 bis 5 Jahren kaum trägt. Zweitens erwartet die deutsche Gastronomiekultur beim Thema Italienisch einen inhabergeführten Familienbetrieb, nicht eine systematisierte Kette. Drittens begünstigt die deutsche Immobilienstruktur kompakte Innenstadt-Formate statt der US-typischen Suburban-Roadside-Flächen. Viertens investiert deutsches Private-Equity bevorzugt in QSR mit 18-bis-30-Monaten-ROI statt in Casual-Dining-Tischservice-Modelle mit 3-bis-5-Jahres-Amortisation.

Was ist der Unterschied zwischen Systemgastronomie und Casual Dining?Systemgastronomie ist der deutsche Oberbegriff für standardisierte Ketten-Gastronomie. Das BDS-Bundesverband Systemgastronomie erfasst darunter QSR (ca. 49 Prozent des Systemgastro-Umsatzes), Lebensmittel-Foodservice, Freizeit-Gastronomie, Hotellerie-Gastronomie und einen kleinen Anteil System-Casual-Dining. Casual Dining ist ein US-amerikanischer Segment-Begriff und bezeichnet Tischservice-Restaurants mit mittlerem Ticket, Bar-Integration und Familien-Ausrichtung. In Deutschland decken Block House, Peter Pane, L'Osteria und Sausalitos Teilaspekte des Segments ab.

Welche Casual-Dining-Ketten gibt es in Deutschland?Als strukturelle Annäherungen an das US-Casual-Dining-Segment gelten Block House (46 deutsche Standorte plus 11 in Europa, Casual-Steakhouse, gegründet 1968 in Hamburg), Peter Pane (57 Standorte in Deutschland und Österreich, Stand April 2025, Premium-Burger, Fast-Casual-Format), L'Osteria (200 Standorte in zehn europäischen Ländern per 2025, Fast-Casual-Italien, gegründet 1999 in Nürnberg) sowie Sausalitos als Cocktail-Casual-Hybrid. Maredo (Steakhouse-Kette, gegründet 1973 in Berlin) schied 2020 mit 35 Standorten aus der Insolvenz. Keine dieser Ketten entspricht dem US-Vollmodell aus Tischservice, 200 bis 900 Standorten, mittlerem Dinner-Ticket und integrierter Bar.

Dieser Artikel ist Teil der Restaurantketten-Serie. Weitere Hintergründe zu deutschen Ketten, die anklopfen: Wie L'Osteria sein Wachstum wirklich gemacht hat. Was beim Scheitern von Ketten strukturell passiert: 10 Muster aus 50 Ketten.