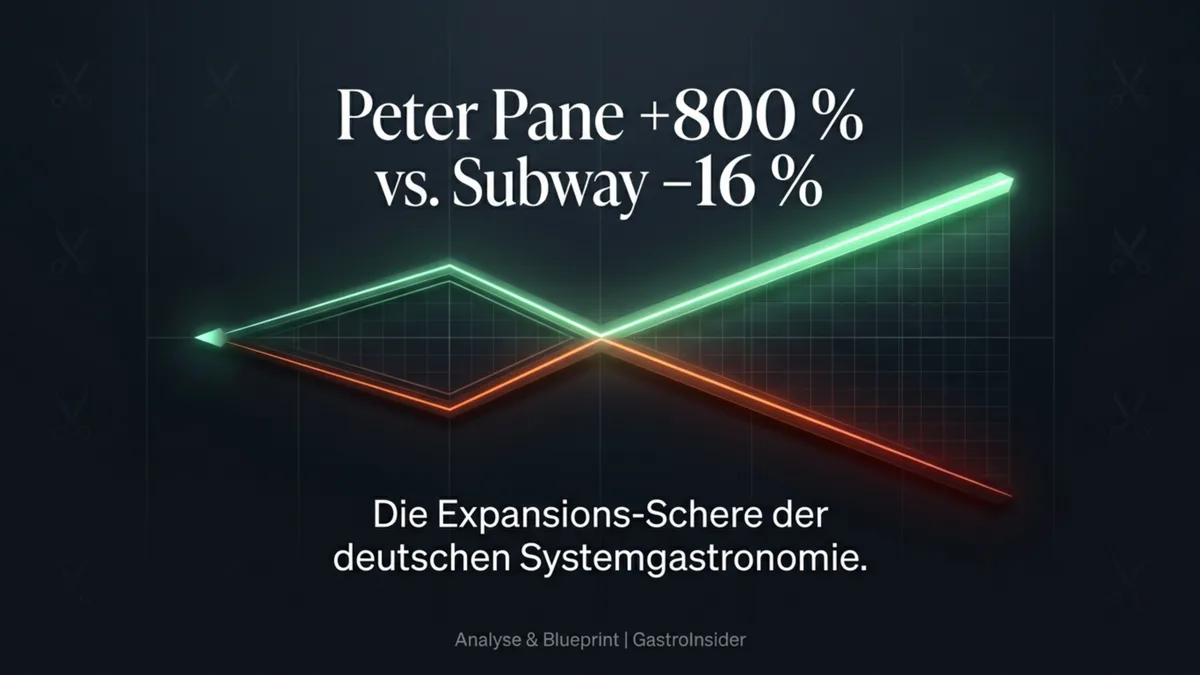

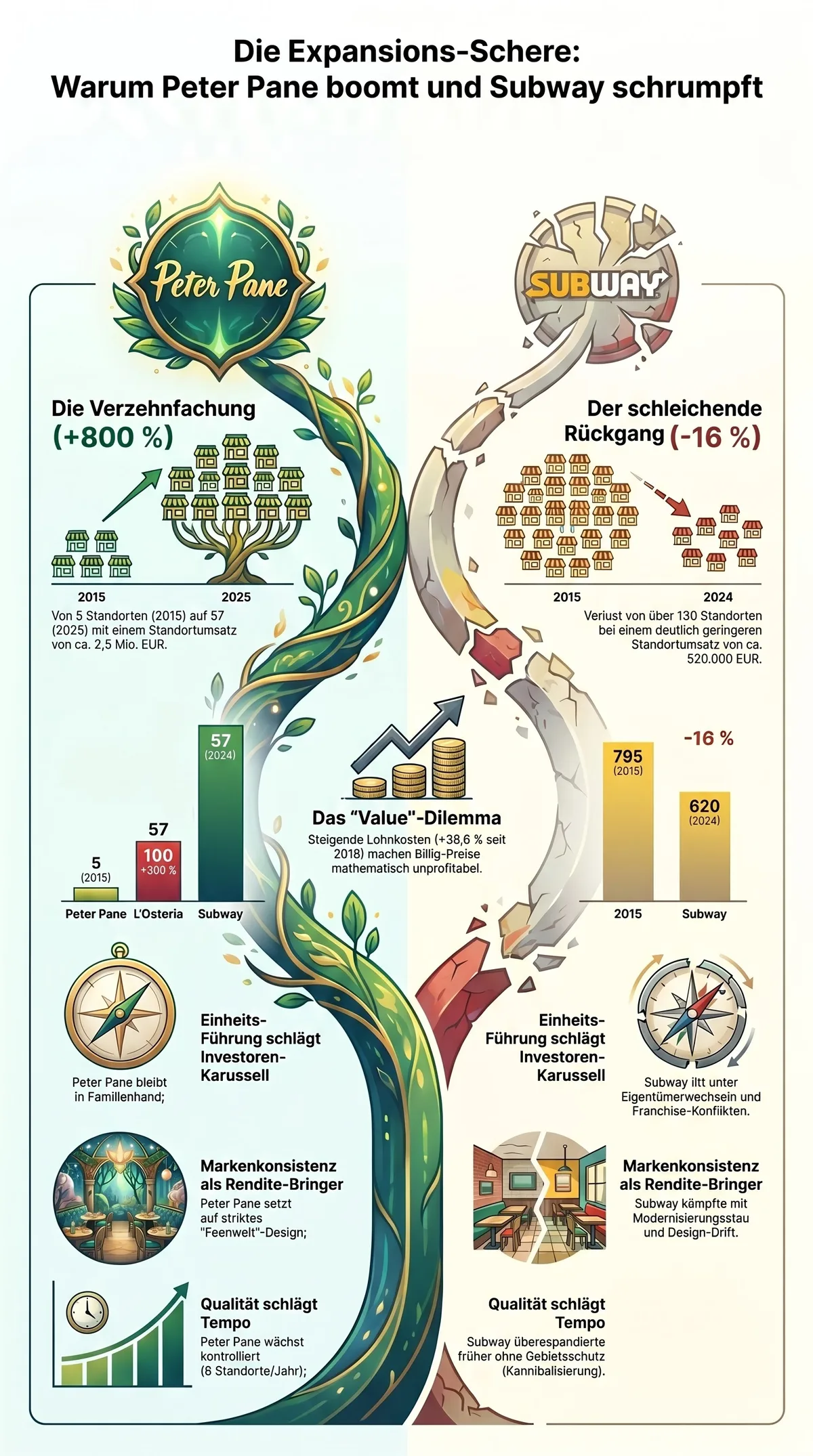

+800 Prozent bei Peter Pane. Rund −16 Prozent bei Subway. Gleicher Markt, gleiche 10 Jahre, gleiche wirtschaftlichen Rahmenbedingungen.

Die Frage ist nicht, warum der eine wächst. Die Frage ist, warum der andere schrumpft – und was das über den deutschen Systemgastro-Markt 2026 erzählt.

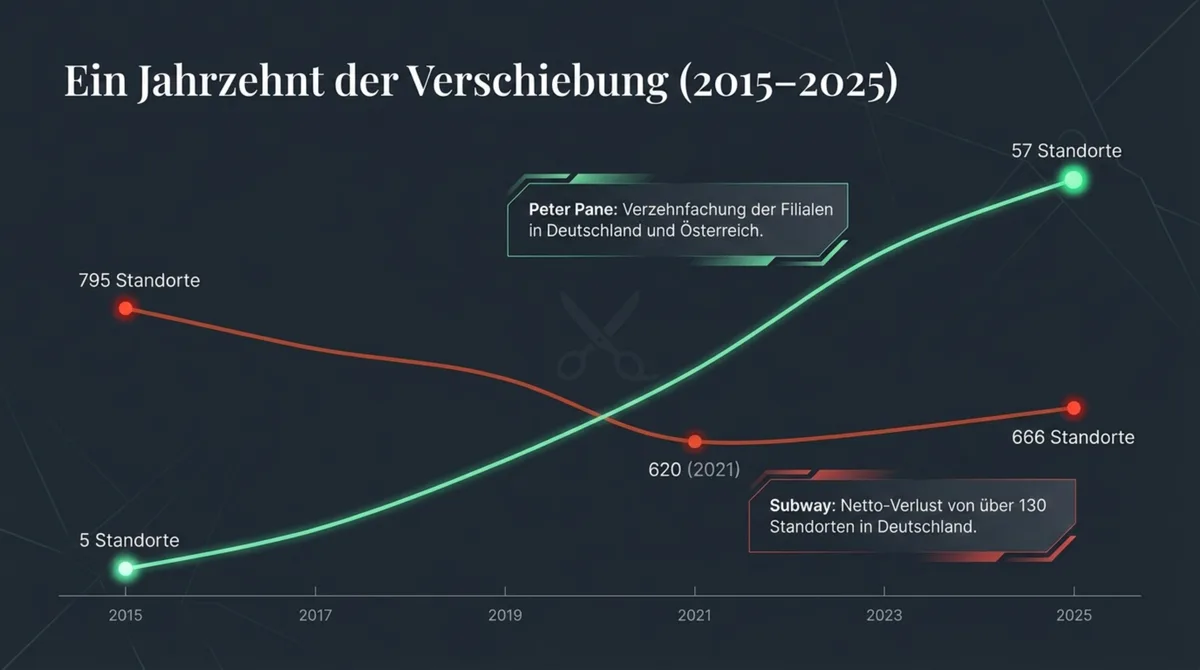

2016, im Jahr der Markengründung (Trennung von Hans im Glück, Paniceus Holding GmbH, Lübeck), startete Peter Pane mit fünf Filialen aus dem ehemaligen HiG-Franchise-Netz. Subway hatte 795.

2025 betreibt Peter Pane 57 Standorte in Deutschland und Österreich. Subway kommt auf 666 – nach einem Tiefpunkt von rund 620 im Jahr 2021.

Die Schere ist keine Zufälligkeit – sie ist das Ergebnis strukturell unterschiedlicher Entscheidungen.

Wer denkt, das ist die Geschichte zweier Ketten, liegt falsch. Es ist die Geschichte eines Marktmechanismus, der sich durch die gesamte deutsche Systemgastronomie zieht – und der für jeden Gastronomen mit einem einzigen Standort genauso relevant ist wie für Franchise-Systeme mit hundert.

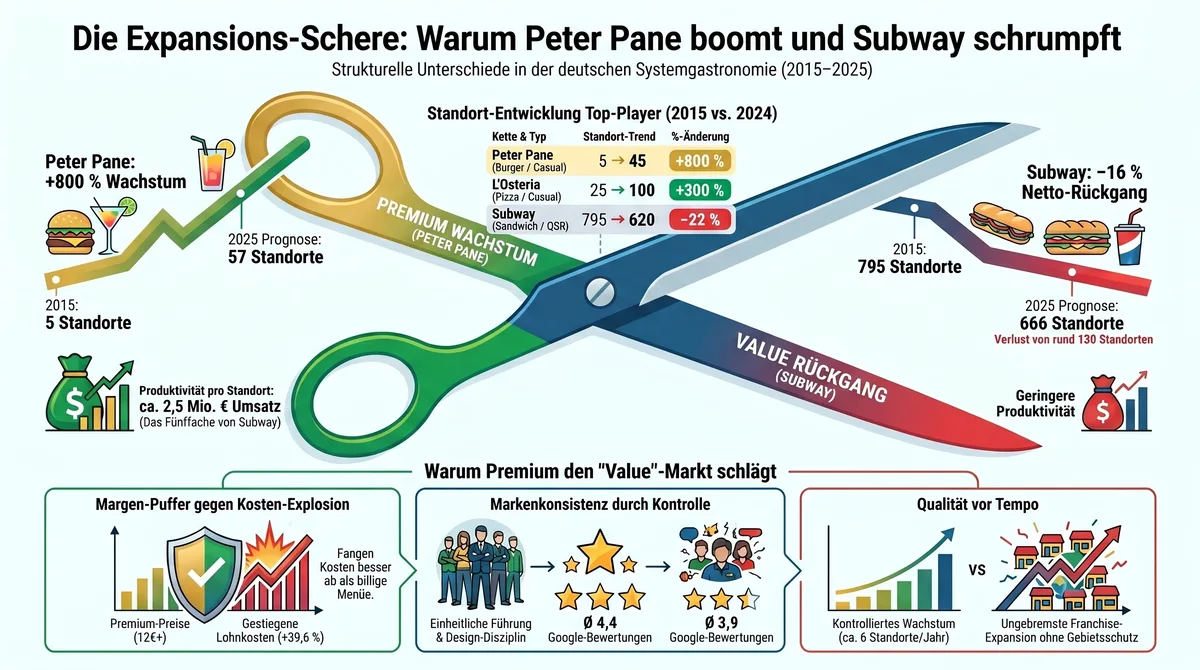

- Peter Pane: 5 Standorte (2015) → 57 (2025). Eine Verzehnfachung. Prognostizierter Umsatz 2025: ~140 Mio. EUR – das entspricht rund 2,5 Mio. EUR pro Standort.

- Subway: 795 Standorte (2015) → Tiefpunkt 620 (2021) → 666 (Oktober 2025). Netto −16 % über 10 Jahre. 350 Mio. EUR DE-Umsatz 2024 = ~520.000 EUR pro Standort.

- Das Muster: L'Osteria +300 %, Domino's +282 %, KFC +269 % auf der Gewinner-Seite. Nordsee −15,4 %, McDonald's −3,7 % Standorte trotz Umsatzrekord auf der anderen. Die Schere trifft alle Segmente.

+800 gegen −16: Was die Zahlen zeigen

Die folgende Tabelle zeigt die Standort-Entwicklung der zehn größten deutschen Systemgastronomie-Ketten zwischen 2015 und 2024. Quelle: Arsenal-Cluster franchise-expansion-top10.md, DEHOGA, Handelsdaten.de, HOGAPAGE.

| Kette | Typ | 2015 | 2018 | 2021 | 2024 | +/− |

|---|---|---|---|---|---|---|

| Peter Pane | Burger / Casual | 5 | 20 | 30 | 45 | +800 % |

| L'Osteria | Pizza / Casual | 25 | 35 | 64 | 100 | +300 % |

| Domino's | Pizza / Delivery | 110 | 240 | 370 | 420 | +282 % |

| KFC | Chicken / QSR | 65 | 120 | 170 | 240 | +269 % |

| Coffee Fellows | Coffee / Café | 140 | 180 | 240 | 280 | +100 % |

| Starbucks | Coffee / Café | 130 | 160 | 180 | 190 | +46 % |

| Burger King | Burger / QSR | 700 | 720 | 750 | 750 | +7 % |

| McDonald's | Burger / QSR | 1.420 | 1.450 | 1.430 | 1.368 | −3,7 % |

| Nordsee | Fisch / QSR | 390 | 380 | 360 | 330 | −15,4 % |

| Subway | Sandwich / QSR | 795 | 800 | 680 | 620 | −22 % |

Die Zahlen sprechen für sich. Auf der Gewinner-Seite: Ketten mit klarer Positionierung – Craft-Burger, Casual-Pizza, Chicken, Delivery-Pizza, Coffee. Auf der Verlierer-Seite: Value-Positionierung in einem Markt, in dem Value-Kalkulation mathematisch nicht mehr aufgeht.

Wer die Schere zwischen Peter Pane und Subway nur als zwei Einzelgeschichten liest, übersieht, dass dieselbe Schere L'Osteria gegen Nordsee öffnet, Domino's gegen den McDonald's-Standortabbau und KFC gegen die alte Fast-Food-Ordnung. Das ist kein Zufall – das ist ein Marktmechanismus.

Peter Pane – die Gewinner-Seite im Detail

Patrick Junge kommt aus einer Lübecker Kaufmannsfamilie mit Bäckerei-Tradition seit 1897. Als vierte Generation der Junge-Familie wuchs er mit dem Bäckereigeschäft auf, bevor er 2016 mit Peter Pane eine eigene Marke aufbaute. Er hat nicht zufällig eine Burgerkette gebaut – er hat eine Marke gebaut, die er kontrollieren kann, ohne einen Investor um Erlaubnis zu fragen.

Peter Pane wurde 2016 in Lübeck gegründet. Vorher hatte Junge bei Hans im Glück gearbeitet – und dort gelernt, was Markenkonsistenz bedeutet. Dann hat er eine eigene Version davon gebaut: das Feenwelt-Konzept. Jede Filiale ein märchenhaftes Ambiente, kein Standard-Fastfood-Look, 46 Burger-Varianten (22 % pflanzlich), Preisband 9–16 EUR, integrierte Cocktailbar (7–10 % Bar-Umsatz). Das Konzept heißt offiziell „Peter Pane Burgergrill & Bar“.

Die Zahlen der Expansion:

- 2022: 47 Standorte, 120 Mio. EUR Umsatz (+58 % gegenüber 2021), 7 Mio. Gäste, 2.000 Mitarbeiter

- 2025: 57 Standorte (Deutschland + Österreich), ~140 Mio. EUR Umsatz prognostiziert

- Ziel 2026: 60 Standorte

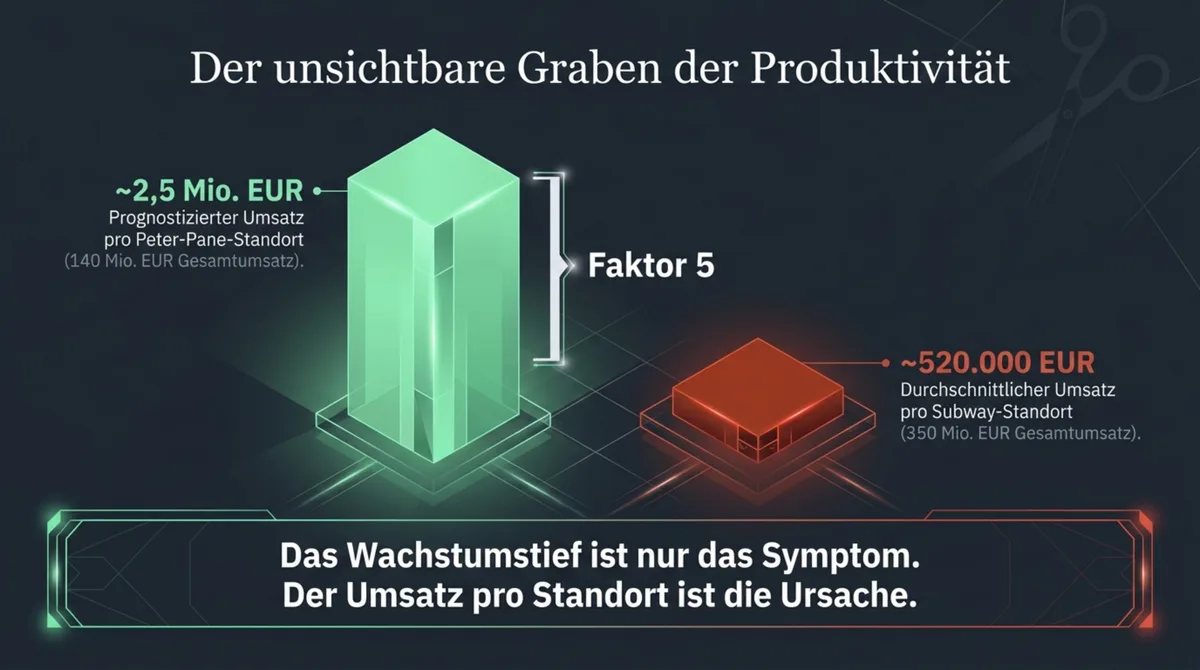

- Umsatz pro Standort: ~2,5 Mio. EUR – das Dreifache von Sausalitos, das Doppelte vieler Casual-Dining-Wettbewerber

Das Unternehmens gehört zu 100 % der Gründerfamilie. Kein Private-Equity-Exit, kein Investor-Karussell. Jede Expansionsentscheidung liegt bei denjenigen, die das Konzept kennen.

Zum Vergleich: In-N-Out Burger in den USA eröffnet seit 1948 maximal 10 Standorte pro Jahr – konsequent, seit 78 Jahren (1948 gegründet), ohne Franchise-Nehmer. 400+ Standorte, Familienbetrieb, eine der profitabelsten QSR-Ketten Nordamerikas. Das Muster ist immer dasselbe: Qualitätskontrolle durch Eigentümerkontrolle.

Die ausführliche Peter-Pane-Analyse – Positionierung, Preisband, Markenmechanik – findest du in der Direktvergleich-Analyse Peter Pane vs. Sausalitos.

Subway – die Verlierer-Seite im Detail

Subway ist nicht an schlechten Burgern gescheitert. Subway ist an einer Struktur gescheitert, die gegen sich selbst arbeitete.

Der Rückgang in Deutschland:

- 2015: ~795 Filialen

- 2021: ~620 Filialen (Tiefpunkt) – das sind 175 verlorene Standorte in 6 Jahren

- Juli 2024: 671 (leichte Erholung)

- Oktober 2025: 666

- Netto über 10 Jahre: −16 %

350 Mio. EUR Umsatz DE 2024, verteilt auf rund 670 Standorte, ergibt ~520.000 EUR pro Standort. Peter Pane: ~2,5 Mio. EUR. Das ist kein kleiner Unterschied – das ist Faktor 5.

Die strukturellen Ursachen:

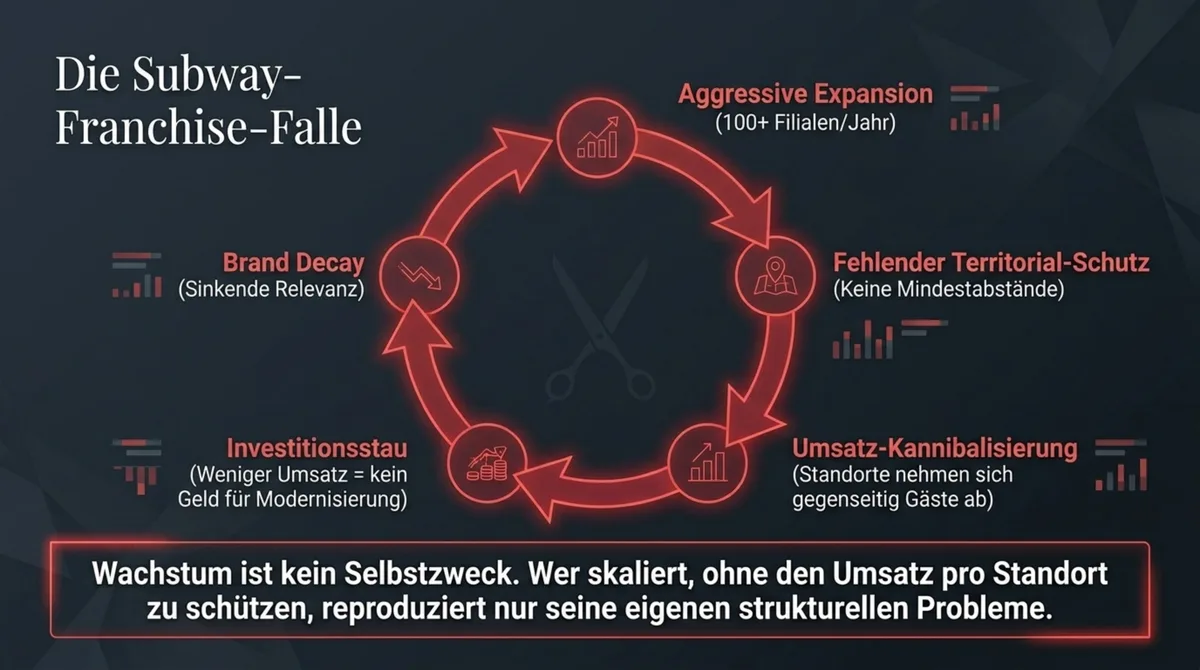

Franchise-Fragmentierung ohne Territorial-Schutz. Subway hat in der Expansionsphase 2000–2015 teils mehr als 100 neue Standorte pro Jahr in Deutschland eröffnet – ohne ausreichenden Mindestabstand zwischen Franchisenehmern. Das Ergebnis: Kannibalisierung eigener Standorte. Wer 500 Meter von einem anderen Subway sitzt, verliert Umsatz an denselben Franchisenehmer-Pool.

Investitionsstau. In den 2010er-Jahren blieben Store-Modernisierungen aus. Während Peter Pane jede Filiale nach einem einheitlichen Feenwelt-Code eröffnete, liefen viele Subway-Standorte mit dem Design von 2008.

Markenkonsistenz-Verlust. Franchise-Nehmer-Freiheiten beim Design führten zu Qualitätsstreuung – sichtbar in Google-Bewertungen: Peter Pane DE-Durchschnitt Ø 4,4, Subway DE Ø 3,8–4,1.

Im August 2023 kaufte der US-Private-Equity-Fonds Roark Capital Subway global für rund 9,6 Mrd. USD. Seitdem: Stabilisierung und leichte Erholung (25 Neueröffnungen geplant 2025, 40 Modernisierungen). Ob die Strukturprobleme damit gelöst sind oder nur überdeckt werden, zeigen die nächsten drei Jahre.

Die vollständige Analyse der Subway-Franchise-Struktur: Subway und die Franchise-Falle.

Die Schere ist keine Ausnahme – sie ist das Muster

Subway und Peter Pane sind nicht zwei Sonderfälle. Sie sind die Endpunkte einer Schere, die das gesamte Marktfeld der deutschen Systemgastronomie in zwei Gruppen teilt.

Gewinner-Gruppe (2015–2024): Peter Pane +800 %, L'Osteria +300 %, Domino's +282 %, KFC +269 %. Alle vier teilen eine Eigenschaft: klare Positionierung. Craft-Burger, Casual-Pizza, Pizza-Delivery, Chicken-Spezialisten. Keine von ihnen versucht, „alle“ zu bedienen.

Verlierer-Gruppe (2015–2024): Subway −16 % (netto), Nordsee −15,4 %, McDonald's −3,7 % Standorte (bei gleichzeitig +21 % Umsatz – das ist eine andere Geschichte für sich). Alle drei haben eines gemeinsam: Value-Positionierung in einem Markt, in dem Value-Kalkulation mathematisch unter Druck geraten ist.

Der gemeinsame Nenner der Gewinner ist nicht das Konzept. Es ist die Positionierungs-Entscheidung dahinter. Delivery-First oder Premium-Casual oder Spezialisten-Fokus – jede dieser Entscheidungen schafft einen Puffer, den Value-Positionierung nicht hat.

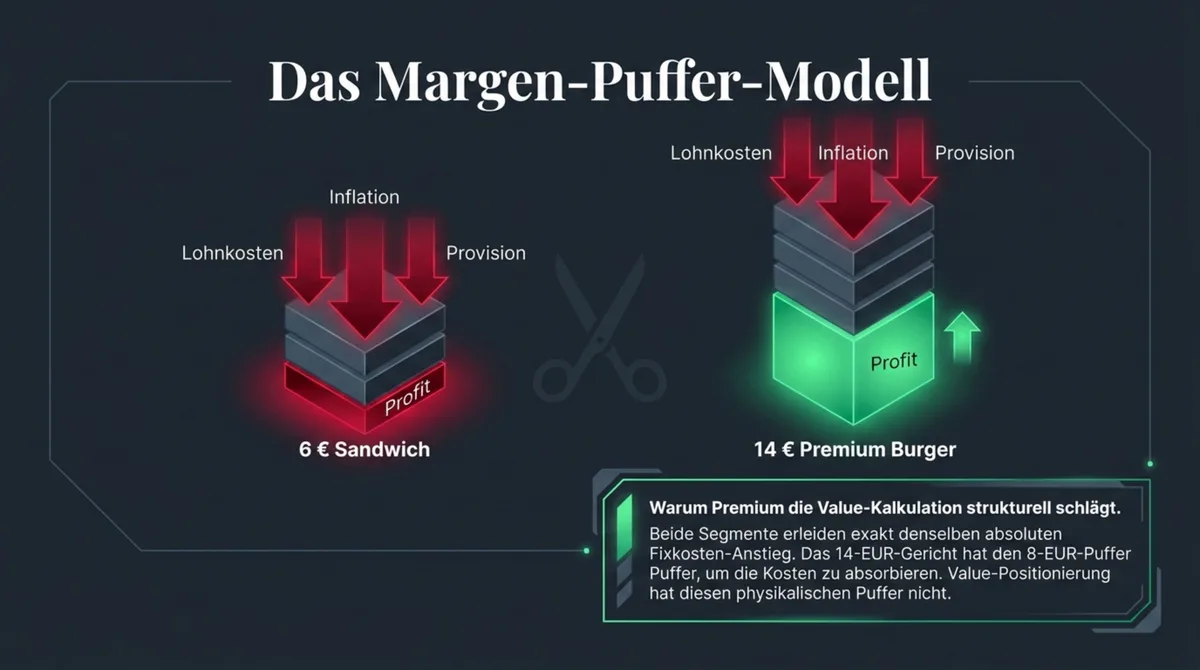

Auf der anderen Seite steht die strukturelle Physik: Lohnkosten in Deutschland sind seit 2019 um 39,6 % gestiegen – laut Statistischem Bundesamt. Ein 6-EUR-Sandwich kalkuliert sich bei 2019-Lohnstruktur anders als bei 2024-Lohnstruktur. Premium-Gerichte ab 12 EUR haben denselben Anstieg – aber eine deutlich breitere Marge zum Auffangen.

Warum Premium die Value-Kalkulation strukturell schlägt

Drei Kräfte haben zwischen 2015 und 2024 dazu geführt, dass Premium-Positionierung im deutschen Markt strukturell besser abschneidet als Value.

Erstens: Lohnkosten-Explosion. +39,6 % seit 2019. Ein Mitarbeiter, der 2019 einen Stundenlohn X hatte, kostet 2024 das 1,4-Fache. Das ist kein vorübergehender Anstieg – das ist eine strukturelle Verschiebung. Ein Value-Menü für 6 EUR hat eine Rohmargen-Basis, die diesen Anstieg nur schwer kompensieren kann. Ein Premium-Burger für 14 EUR hat denselben Lohnkosten-Anstieg – aber einen 8-EUR-Puffer mehr, aus dem er ihn finanzieren kann.

Zweitens: Plattform-Provisions-Pufferzone. Delivery-Plattformen nehmen 14–30 % Provision pro Bestellung. Bei einem 6-EUR-Sandwich bleibt nach Provision und Lohnkosten rechnerisch kaum noch etwas übrig. Domino's und L'Osteria haben das früher verstanden als Subway: Premium-Pricing ist nicht nur Positionierung – es ist Delivery-Mathematik. Nur wer ausreichend Marge hat, überlebt auf den Plattformen profitabel.

Drittens: Selektiver Konsumenten-Trade-up. Wer 2024 überhaupt noch ins Restaurant geht, gibt bewusster aus. Die Zahl der Restaurantbesuche ist seit 2019 unter Druck – gleichzeitig steigt der Durchschnittsumsatz pro Besuch im Premium-Segment. „Wenn ich schon rauskomme, dann richtig“ – das ist das Kaufverhalten, das Peter Pane und L'Osteria bedienen. Value-Ketten kämpfen um Frequenz. Premium-Ketten kämpfen um Qualität des Besuchs – und gewinnen diesen Kampf leichter.

Das erklärt auch das McDonald's-Paradox: −3,7 % Standorte, gleichzeitig 4,85 Mrd. EUR Umsatz DE 2024 und 3,54 Mio. EUR pro Standort. McDonald's verliert Filialen und gewinnt Umsatz. Weniger Standorte, mehr Produktivität pro Standort – das ist keine Krise, das ist eine andere Art, dieselbe Physik zu nutzen.

Was die Gewinner strukturell anders machen – 3 Hebel

Die Expansions-Gewinner teilen nicht nur eine Positionierungs-Entscheidung. Sie teilen drei strukturelle Merkmale, die zusammen das Wachstum erst ermöglichen.

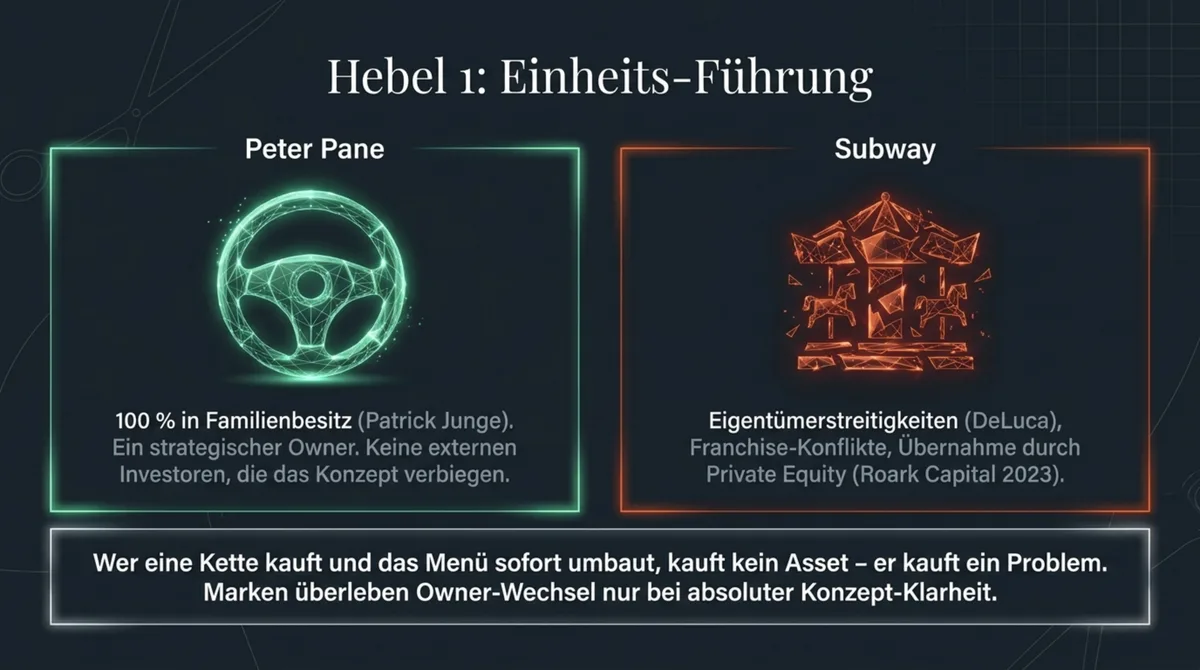

Hebel 1: Einheits-Führung

Peter Pane: seit 2016 ein strategischer Owner (Patrick Junge). Kein Investor-Karussell, kein PE-Wechsel. Jede Expansionsentscheidung liegt bei demjenigen, der das Konzept entwickelt hat.

L'Osteria: 18 Jahre Gründer-Führung vor der PE-Übernahme durch McWin Capital (2023). Das Konzept stand nach 18 Jahren so fest, dass McWin es nicht mehr verbiegen musste – sie haben eine funktionierende Marke übernommen, nicht eine Idee.

Subway: mehrere Eigentümerstreitigkeiten in der DeLuca-Era, Franchise-Konflikte, 2023 Übernahme durch Roark Capital. Das ist nicht per se ein Problem. Es ist ein Problem, wenn das Konzept bei jedem Eigentümer-Wechsel zur Diskussion steht.

Die Subbotschaft: Marken überleben Owner-Wechsel nur, wenn das Konzept so klar steht, dass neue Eigentümer nicht mehr daran drehen können. Wer eine Kette kauft und das Menü sofort umbaut, kauft kein Asset – er kauft ein Problem.

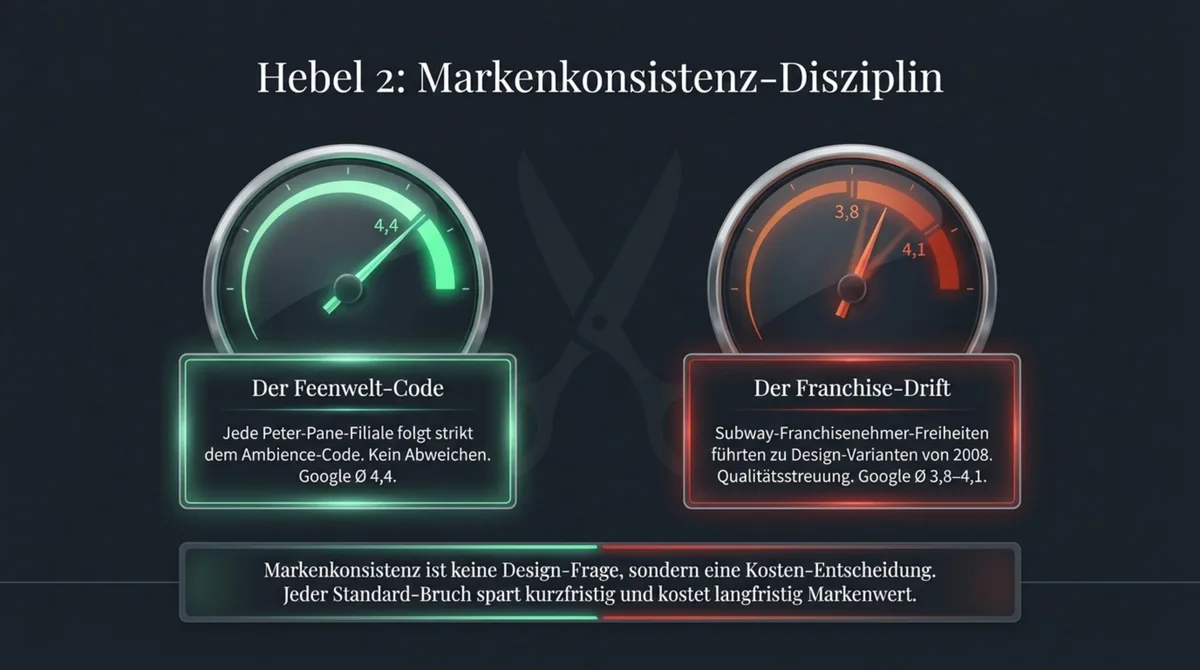

Hebel 2: Markenkonsistenz-Disziplin

Peter Pane: jede Filiale folgt dem Feenwelt-Design-Code. Kein Franchise-Design-Drift, keine Standort-Varianten die vom Standard abweichen. Google-Bewertungen spiegeln das: Ø 4,4.

Subway: Franchise-Nehmer-Freiheiten beim Design haben über Jahre zu Qualitätsstreuung geführt. Kein einheitlicher Store-Standard. Google-Bewertungen: Ø 3,8–4,1 – ein halber Stern Unterschied zu Peter Pane, der sich in Klickraten und Buchungsverhalten messbar niederschlägt.

Hinter dem Design steckt eine Kosten-Entscheidung. Jede Filiale, die vom Markenstandard abweicht, spart kurzfristig – und kostet langfristig Markenwert. Die Schere zwischen 4,4 und 3,9 ist keine Zufriedenheits-Kleinigkeit – sie ist einer der Mechanismen, warum Ketten scheitern: schleichender Qualitätsverlust durch Dezentralisierung.

Hebel 3: Wachstumstempo an Marken-Tragfähigkeit gekoppelt

Peter Pane: 5–8 neue Standorte pro Jahr. Jeder profitabel und konzept-konform, bevor der nächste kommt. 9 Jahre, 57 Standorte. Das ergibt ~6,3 Standorte pro Jahr im Schnitt.

Subway in der Expansionsphase 2000–2015: teils mehr als 100 neue Standorte pro Jahr in Deutschland – ohne ausreichenden Mindestabstand. Das Ergebnis ist in der Tabelle oben sichtbar.

Die Gegenprobe: Five Guys hat in Deutschland gelernt, was Peter Pane von Anfang an wusste – was in einem Markt funktioniert, funktioniert nicht automatisch in jedem Format und an jeder Lage. Tempo schlägt Qualität nicht. Qualität schlägt Tempo immer.

Das Wachstumstempo ist dabei kein Selbstzweck. Es ist die Konsequenz einer einfachen Frage: Kann unser Konzept diese neue Filiale so tragen wie alle anderen? Wenn ja, eröffnen. Wenn nicht, warten.

Was du als Gastronom direkt mitnimmst – 5 Lektionen

Du baust keine Kette mit 57 Standorten. Vielleicht auch keine mit 5. Das macht die Logik dahinter nicht weniger relevant.

Lektion 1: Du konkurrierst nicht mit dem Preis – du konkurrierst mit dem Rahmen.

Value-Positionierung in einem Markt mit +39,6 % Lohnkosten seit 2019 ist kein Wettbewerbs-Vorteil. Es ist ein Kalkulationsproblem. Die Gewinner der Schere haben das Preisband so gewählt, dass Lohnkosten und Plattform-Provision bezahlbar bleiben – nicht weil sie teurer sein wollten, sondern weil die Physik dahinter es verlangt.

Lektion 2: Markenkonsistenz ist eine Investitions-Entscheidung, keine Design-Entscheidung.

Jede Abweichung vom Standard – beim Service, beim Ambiente, beim Produkt – frisst Markenwert. Langsamer als du siehst, aber schneller als du denkst. Der Unterschied zwischen Ø 4,4 und Ø 3,9 in Google-Bewertungen ist nicht ein halber Punkt. Es ist der Unterschied zwischen einer Kette, die wächst, und einer, die stagniert.

Lektion 3: Wachstumstempo ist nicht das Ziel – es ist die Folge.

Eine profitable Einheit vor der nächsten. Das gilt für die zweite Filiale genauso wie für die 57. Subway hat in der Hochphase 100+ Standorte pro Jahr eröffnet und dabei die Konsistenz verloren, die die ersten 500 Standorte aufgebaut hatten. Das Vapiano-Muster, das Hans-im-Glück-Muster – sie folgen alle derselben Logik. Wer Qualitätsprobleme skaliert, hat schnell viele Qualitätsprobleme.

Lektion 4: Eigentümerstruktur ist eine strategische Variable, keine Verwaltungsfrage.

Wer skaliert, entscheidet zwischen Einheits-Führung und Owner-Karussell. Beide können funktionieren – aber nicht gleichzeitig. Eine Marke, die bei jedem Eigentümer-Wechsel zur Diskussion steht, verliert das, was Wachstum erst ermöglicht: die Konsistenz über Zeit.

Lektion 5: Die 4 GastroInsider Wachstumsfaktoren hängen zusammen.

Die Gewinner der Schere haben nicht einen Faktor optimiert. Sie haben das System bedient – Organisation, Lukrativität, Loyalität, Kundenbindungsdauer. Wer nur den Umsatz optimiert, ohne die Struktur dahinter zu stabilisieren, reproduziert das Subway-Muster auf kleiner Flamme.

Das ist der O-Faktor in seiner reinsten Form: Was die Expansions-Gewinner haben, ist nicht mehr Kapital – es ist mehr Struktur. Markenkonsistenz, Führungsklarheit, Prozesstiefe.

Ein inhabergeführtes Restaurant in Niedersachsen – das Dolce Vita in Uslar – hat denselben Struktur-Gedanken auf einem einzigen Standort umgesetzt. Kein Franchise, keine Kette. Aber: Premium-Positionierung, konsequente Markenkonsistenz, Führungsklarheit bei jedem Schritt. Ergebnis: +240.000 EUR Jahresumsatz.

Was Peter Pane mit 57 Standorten strukturell macht, funktioniert auf einem Standort genauso. Die Skala ändert sich. Der Mechanismus nicht.

Was die Schere wirklich bedeutet:

Die Expansion von Peter Pane und der Rückgang von Subway sind kein Zufall, kein Glück, kein Skandal. Sie sind, was passiert, wenn strukturell unterschiedliche Strategien 10 Jahre lang auf denselben Markt treffen.

Für dich als Gastronom bedeutet das: Diese Schere läuft nicht nur zwischen Ketten mit hundert Standorten. Sie läuft auch auf deiner Straße. Zwischen dem Restaurant, das seit 2019 kämpft, und dem, das seit 2021 jeden Monat wächst. Zwischen dem Konzept, das an Preiserhöhungen scheitert, und dem, das Preiserhöhungen als Positionierungs-Signal nutzt.

Der Unterschied ist nicht das Konzept. Der Unterschied ist die Struktur dahinter – und die Entscheidungen, die zu dieser Struktur geführt haben.

Wie du diese Struktur auf deinen Betrieb überträgst – unabhängig von Größe, Segment und Budget – behandle ich wöchentlich im Newsletter. Mit Fallbeispielen aus der Praxis, nicht aus Rankings.

→ Newsletter abonnieren – und die Woche mit einem konkreten Gastro-Marketing-Mechanismus starten

Weiterführende Analysen:

- Peter Pane vs. Sausalitos: Warum ein 2016er-Newcomer eine 30-Jahre-Kette überholt

- Subway und die Franchise-Falle: Was das Modell in Deutschland falsch gemacht hat

- Five Guys Deutschland: Was 20 Euro für einen Burger über Preispsychologie lehren

- Warum Restaurantketten scheitern – das Muster hinter 10 Insolvenzen

- → Alle Restaurantketten-Analysen im Überblick

Häufige Fragen zur Expansions-Schere in der deutschen Systemgastronomie

Wie viele Peter-Pane-Filialen gibt es in Deutschland?

Stand April 2025 betreibt Peter Pane 57 Filialen in Deutschland und Österreich. Das Unternehmen wurde 2016 in Lübeck von Patrick Junge gegründet und ist zu 100 % in Familienbesitz. Prognostizierter Umsatz 2025: rund 140 Millionen Euro – das entspricht rund 2,5 Millionen Euro pro Standort. Ziel für 2026: 60 Standorte.

Warum schrumpft Subway in Deutschland?

Zwischen 2015 und 2021 hat Subway in Deutschland rund 175 Standorte verloren – von etwa 795 auf rund 620. Seitdem leichte Stabilisierung auf 666 (Oktober 2025). Netto über 10 Jahre: −16 %. Die strukturellen Ursachen liegen bei Franchise-Fragmentierung ohne ausreichenden Territorial-Schutz (Kannibalisierung eigener Standorte), Investitionsstau und Markenkonsistenz-Verlust durch Franchise-Nehmer-Freiheiten. Im August 2023 übernahm der US-Private-Equity-Fonds Roark Capital Subway global für rund 9,6 Milliarden Dollar.

Welche deutsche Restaurantkette wächst am schnellsten?

Zwischen 2015 und 2024 hat Peter Pane das prozentual stärkste Standort-Wachstum aller deutschen Systemgastronomie-Ketten hingelegt – rund +800 % (von 5 auf 45 Standorte bis Ende 2024; aktuell 57 Standorte, April 2025). Dahinter folgen L'Osteria (+300 %), Domino's (+282 %) und KFC (+269 %). Alle vier Gewinner teilen strukturelle Merkmale: klare Positionierung, Einheits-Führung und kontrolliertes Wachstumstempo.

Wer betreibt Peter Pane und wer betreibt Subway?

Peter Pane gehört zu 100 % der Gründerfamilie Junge – einer Lübecker Kaufmannsfamilie mit Bäckerei-Tradition seit 1897. Patrick Junge baute 2016 Peter Pane als eigene Marke aus dem ehemaligen Hans-im-Glück-Franchise heraus auf und führt das Unternehmen seither allein. Subway war jahrzehntelang in Gründerfamilien-Besitz (DeLuca, Buck) und wurde im August 2023 vom US-Private-Equity-Fonds Roark Capital übernommen. Die strukturelle Differenz – Familien-Langfrist-Perspektive vs. PE-Exit-Horizont – ist einer der Treiber der Expansions-Schere.