Im Sommer 2024 befragte eine britische Markenbekanntheitsstudie 1.248 Konsumenten zwischen 18 und 64 Jahren zu ihrem Kenntnisstand gegenüber Restaurant-Ketten. McDonald's erreichte 97 Prozent, Burger King 96 Prozent, KFC 96 Prozent. Überraschend an diesen Zahlen ist nicht die US-Dominanz an der Spitze – die ist strukturell erwartet. Überraschend ist Platz 7: Nando's mit 91 Prozent Markenbekanntheit, eine Kette mit südafrikanischen Gründungswurzeln und britischer Ketten-Kulturverankerung, die ohne US-Mutterkonzern in die oberste Bekanntheitsstufe des britischen Restaurantmarkts vorgedrungen ist.

| Marke | Bekanntheit UK 2024 | Herkunft |

|---|---|---|

| McDonald's | 97 % | USA |

| Burger King | 96 % | USA |

| KFC | 96 % | USA |

| Domino's | 95 % | USA |

| Subway | 95 % | USA |

| Pizza Hut | 93 % | USA |

| Nando's | 91 % | Südafrika / UK-Institution |

| Pizza Express | 88 % | UK (gegr. 1965) |

| Frankie & Benny's | 80 % | UK (Casual Dining Group) |

| Wetherspoons | 80 % | UK (Pub-Kette) |

| Five Guys | 79 % | USA |

| Taco Bell | 77 % | USA |

| Wagamama | 77 % | UK-Asian-Casual |

| Bella Italia | 66 % | UK |

| Zizzi | 61 % | UK |

| BrewDog | 57 % | UK |

| Franco Manca | 27 % | UK |

Quelle: Brand KPI Survey, Großbritannien, Juni–Oktober 2024, n=1.248, Altersgruppe 18–64 Jahre. Aided Brand Recognition (Logo + Markenname). Auswahl: 17 der erhobenen Marken.

7 der 10 bekanntesten UK-Ketten sind amerikanisch – die Ausnahmen zeigen den eigentlichen Marktmechanismus

Die US-Dominanz im britischen Awareness-Ranking ist statistisch keine Überraschung: McDonald's, Burger King, KFC, Domino's, Subway und Pizza Hut haben Jahrzehnte an Marketing-Investment und Filialdichte hinter sich, die eine nationale Awareness von 93 bis 97 Prozent fast unvermeidlich macht. Die analytisch interessante Frage stellt die Rangliste ab Platz 7. Nando's – ursprünglich in Johannesburg gegründet, seit den frühen 1990er Jahren im britischen Markt – hat 91 Prozent Markenbekanntheit entwickelt, ohne über den strukturellen Vorteil einer US-Franchise-Maschinerie zu verfügen. Pizza Express (88 Prozent, Gründung 1965 in London) und Wetherspoons (80 Prozent) liegen im selben Bereich wie Five Guys (79 Prozent), einer US-Premium-Burger-Kette mit deutlich höherem Marketing-Budget-Äquivalent.

Was diese drei britischen Marken von Franco Manca (27 Prozent) trennt, ist keine Produktqualität und kein Marketingbudget per se – es ist die Kombination aus Standortdichte, Preiszugänglichkeit und konsistenter Kategorie-Belegung über einen ausreichend langen Zeitraum. Nando's hat in Großbritannien eine Kategorie besetzt, für die es in Deutschland keine direkte Entsprechung gibt: erschwingliches Peri-Peri-Chicken mit konsistenter Marken-Sprache, flächendeckend verfügbar, von einer breiten Altersgruppe angenommen. Das ist kein Zufalls-Ergebnis – es ist das Ergebnis eines Marktes, der Ketten-Skalierung strukturell zulässt und belohnt.

Wagamama bei 77 Prozent in UK – und ein vollständiger Exit aus DACH

Wagamama illustriert die Grenze, an der UK-Ketten-Bekanntheit aufhört zu transferieren. Mit 77 Prozent Markenbekanntheit im britischen Markt ist Wagamama eine etablierte Casual-Dining-Marke. Im deutschsprachigen Raum hingegen hat die Kette nach vier Standorten mit einem Ghost-Rate zwischen 73 und 80 Prozent und einem vollständigen DACH-Exit 2020/2021 keine Marktpräsenz hinterlassen. Die vollständige Analyse der britischen Ketten-Cluster im DACH-Markt – Jamie's Italian, PizzaExpress, Pret a Manger und Wagamama – zeigt eine konsistente Failure-Rate von nahezu 100 Prozent, ausgeführt in der Auswertung des UK-Brand-DACH-Clusters.

Das Wagamama-Beispiel ist kein Einzelfall und keine Betriebsführungs-Frage. Es ist ein Strukturbefund: UK-Ketten mit hoher nationaler Markenbekanntheit haben diese Bekanntheit in einem Markt mit spezifischen Preis-Erlebnis-Referenzrahmen aufgebaut, die im DACH-Raum nicht existieren. Wagamamas 77 Prozent in Großbritannien sind eine britische Markt-Leistung – kein übertragbares Kapital.

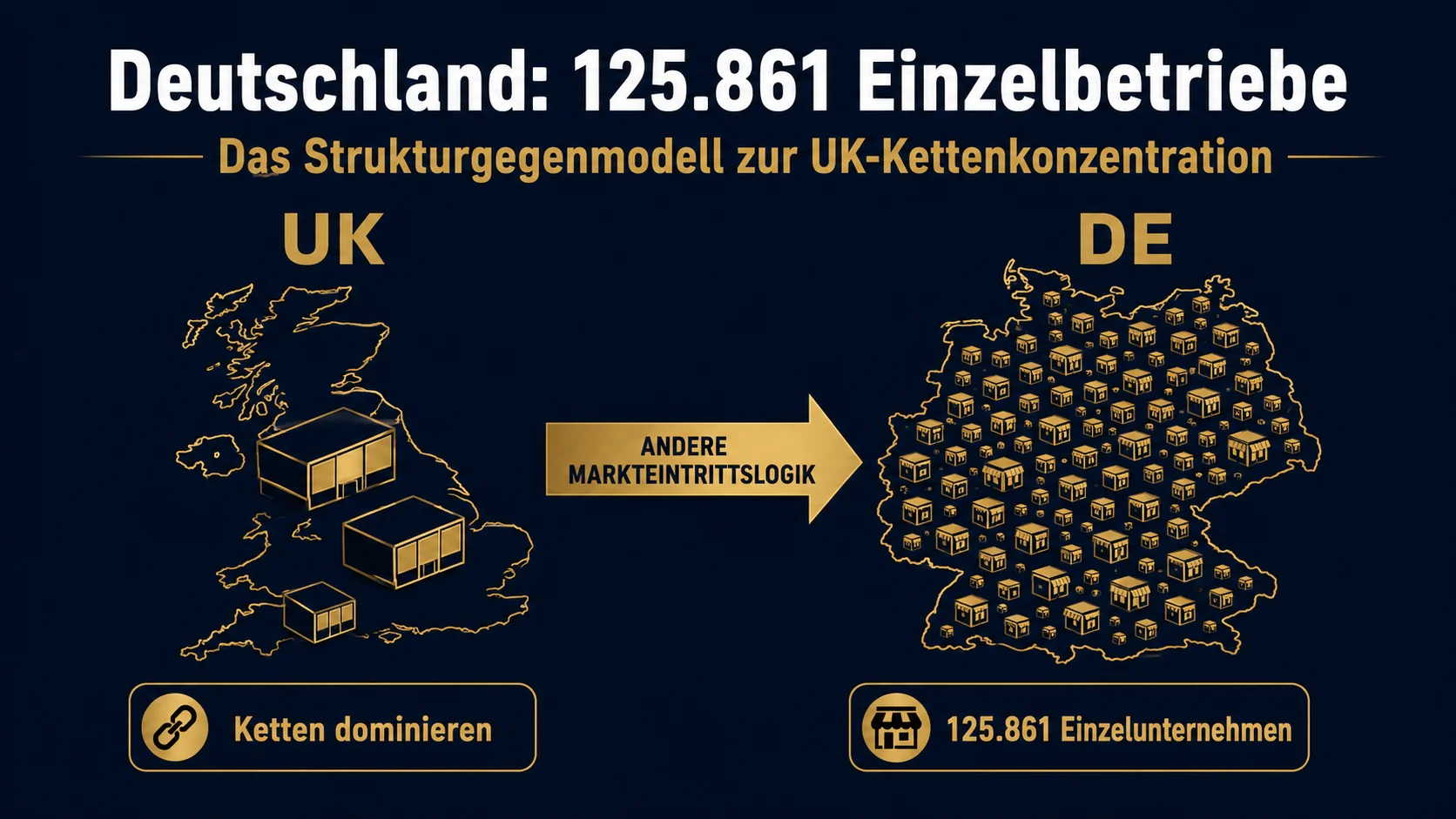

Deutschlands 125.861 Einzelunternehmen als strukturelles Gegenmodell

Laut Statistischem Bundesamt waren im Jahr 2023 insgesamt 125.861 der steuerpflichtigen Gastronomiebetriebe in Deutschland als Einzelunternehmen geführt – 81 Prozent aller erfassten Einheiten. GmbHs und Unternehmergesellschaften kamen auf 20.098 Betriebe (13 Prozent). Kommanditgesellschaften auf 2.778. Aktiengesellschaften und vergleichbare Kapitalgesellschaften: 20 Betriebe.

Diese Struktur ist nicht per se ein Defizit. Einzelunternehmen sind in der deutschen Gastronomie Träger regionaler Küchen-Identität, individueller Servicekultur und lokaler Preisgestaltung. Was sie nicht produzieren, ist nationale Markenbekanntheit. Eine Restaurant-Kette mit 90-Prozent-Awareness in Deutschland gibt es nicht – weder im Value-Segment noch im Casual Dining. Die bestbekannte deutsche Systemgastronomie-Marke im klassischen Sinne, Nordsee, erreicht nach BdS-Zahlen knapp 400 Standorte im deutschsprachigen Raum. Nando's kommt in Großbritannien auf über 450 Standorte. Das Verhältnis zwischen nationaler Awareness-Tiefe und Standortnetz ist dabei kein Zufall, sondern Kausalität: Keine Fläche, keine Bekanntheit.

Aus diesem Strukturunterschied folgt eine analytische Konsequenz für Markteintrittsstudien. Ketten, die aus einem Markt mit entwickelter Kettenkultur – USA, UK, Australien – in den deutschen Markt eintreten, treffen auf einen Wettbewerbskontext, in dem ihre Marken-Überlegenheit nur bedingt greift. In Großbritannien konkurriert eine neue Kette mit Marken, die 57 bis 97 Prozent Awareness haben. In Deutschland konkurriert sie strukturell vorrangig mit Einzelbetrieben, die keine Markenstärke aufgebaut haben – aber dafür lokale Loyalität, niedrigere Preispunkte und einen anderen Gäste-Erwartungsrahmen besitzen. Die Eintrittsbarriere ist nicht die Konkurrenz, die gemessen werden kann. Sie ist die Konkurrenz, die sich nicht messen lässt.

Quellen: Brand KPI Survey, Großbritannien 2024, n=1.248, Altersgruppe 18–64 Jahre (June–Oktober 2024); Statistisches Bundesamt (Destatis), Umsatzsteuerstatistik Gastgewerbe, Rechtsformen steuerpflichtiger Unternehmen 2023, April 2025 (Code: 73311-0005).