TL;DR

Versicherer beherrschen das einzige B2C-Modell mit drei verbundenen Wachstumshebeln in einer Mechanik: das Abo mit jährlicher Verlängerung und Bestandsquoten zwischen 80 und 95 Prozent je nach Sparte, die strukturierte Vermittler-Provision mit messbarem Anreiz über die gesamte Vertragslaufzeit, den Cross-Sell-Lebenszyklus von Hausrat mit 25 über Haftpflicht und Berufsunfähigkeit bis Riester mit 40. Drei Hebel, eine Industrie, über drei Jahrhunderte Vorsprung. Restaurants haben keinen davon – obwohl sie alle drei übernehmen könnten. Dieser Text decodiert die Mathematik dahinter und übersetzt jeden Hebel in eine Form, die ohne BaFin-Zulassung, ohne Vermittlerregister und ohne Versicherer-Anzug in deinem Restaurant funktioniert. Jeder Hebel adressiert einen anderen Wachstumsfaktor. Keiner kostet Geld in der Anschaffung. Alle drei wirken erst zusammen.

Warum eine Police 30 Jahre läuft – und dein Sonntagsbrunch dreimal

Die Hamburger Feuerkasse nahm am 30. November 1676 die erste Prämie ein. Sie ist heute die älteste noch existierende Versicherung der Welt. Lloyd's of London entstand 1688 in einem Kaffeehaus an der Tower Street in London und wurde 1773 zur formalen Society. Über drei Jahrhunderte später sitzen die Erben dieser beiden Ideen in Hochhäusern in München, Hannover und Köln und kassieren in Deutschland im Jahr 2024 rund 238 Milliarden Euro an Versicherungsbeiträgen, mit 250 Milliarden als Prognose für 2025. Das sind, nach Zahlen des Gesamtverbandes der Deutschen Versicherungswirtschaft, 473 Millionen aktive Verträge auf rund 41 Millionen Haushalte – im Schnitt deutlich mehr als ein halbes Dutzend Policen pro Wohnung. Der allergrößte Teil dieser Beiträge fließt nicht für neue Abschlüsse, sondern für Verlängerungen von Verträgen, die teilweise seit Jahrzehnten laufen.

Im selben Moment rechnet ein Familienrestaurant in Münster den Sonntagsbrunch zusammen: 28 Gäste, 32 Euro Durchschnittsbon, zwei leere Tische und der unangenehme Gedanke, dass die Stammgäste vielleicht nicht mehr wiederkommen.

Beide verkaufen Erlebnisse. Beide leben von Wiederkehr. Beide haben begrenzte Kapazität. Die Versicherung kassiert dreißig Jahre lang Beiträge für eine Police, die in drei Stunden abgeschlossen wurde. Das Restaurant verkauft den Brunch für 32 Euro – einmal – und hofft, dass derselbe Gast in vier Wochen freiwillig wiederkommt.

Beide verkaufen Wiederkehr. Beide haben begrenzte Kapazität. Der Unterschied ist nicht das Produkt, sondern die Mechanik dahinter.

Was Restaurants von Versicherungen lernen können, bedeutet: drei verbundene Hebel – die Abo-Logik, die strukturierte Empfehlungs-Provision und den Cross-Sell-Lebenszyklus – aus einer Industrie auf eine andere übertragen. Jeder Hebel adressiert einen anderen Wachstumsfaktor. Keiner kostet Geld in der Anschaffung. Alle drei wirken erst zusammen.

Der Wettbewerb verkauft Abo, Empfehlung und Cross-Sell als isolierte Tipps. Dieser Text decodiert die Mechanik dahinter – seit über drei Jahrhunderten funktioniert sie, und sie lässt sich in die Sprache eines Gastronomen übersetzen, der nächste Woche die Reservierungs-Maske öffnen muss.

Drei Hebel, eine kanonische Reihenfolge:

| Versicherer-Mechanik | Restaurant-Übersetzung | Wachstumsfaktor |

|---|---|---|

| Jahresprämie + automatische Verlängerung | Stammgast-Mitgliedschaft, Frühstücks-Karte, Saison-Abo | F4 – Kundenbindungsdauer |

| Abschluss- und Bestandsprovision | Strukturierte Empfehlungs-Prämie über die Stammgast-LTV-Mathematik | F1 – Anzahl neuer Gäste |

| Cross-Sell-Lebenszyklus Hausrat-25 → Riester-40 | Drei-Punkte-Cross-Sell pro Besuch plus Anlass-Cluster der Stammgast-Familie | F2 – Bonerhöhung (plus F1 sekundär) |

Hebel 1 – Die Abo-Logik: Wie Versicherer einmal verkaufen und dreißig Jahre kassieren

Eine Privathaftpflicht-Police wird in der Regel mit einer Erst-Laufzeit von einem oder drei Jahren abgeschlossen. Danach verlängert sie sich, wenn nicht spätestens drei Monate vor Ablauf gekündigt wird, automatisch um jeweils ein weiteres Jahr. Bei der Hausrat ist das Muster identisch. Bei der Kfz-Versicherung kommt der jährliche Wechsel-Stichtag zum 30. November dazu, aber auch hier gilt: Wer nicht aktiv kündigt, bleibt. Bei der Lebensversicherung läuft die Police für die im Vertrag vereinbarte Spar- oder Schutz-Dauer – oft 20, 30 oder 40 Jahre – und die Beiträge fließen monatlich oder jährlich, ohne dass der Versicherte sie nach Vertragsschluss noch einmal aktiv anstoßen muss.

Das ist die Mechanik. In Zahlen: In der deutschen Sachversicherung weisen Sparten wie Privathaftpflicht und Hausrat typischerweise über 80 Prozent jährliche Verlängerung auf, einzelne Sparten erreichen Werte bis 95 Prozent. Der Versicherer verkauft die Police einmal und kassiert in der Regel jahrelang Beiträge – nicht weil der Kunde besonders zufrieden ist, sondern weil das System darauf ausgelegt ist, dass Nichtstun zur Verlängerung führt. Die übergroße Mehrheit der Privathaftpflicht-Verträge läuft jahrelang automatisch weiter, ohne dass jemals erneut ein Verkaufsgespräch geführt wird.

Die Allianz, größter deutscher Versicherer, hat 2024 nach eigener IR-Mitteilung 16,0 Milliarden Euro operativen Gewinn ausgewiesen. Diese Summe entsteht nicht aus Neukunden-Akquise, sondern aus der ruhigen Mathematik des Bestands. Wer einmal eingeschrieben ist, bleibt – bis er aktiv kündigt.

Versicherer kassieren nicht, weil sie jedes Jahr neu überzeugen. Sie kassieren, weil das System darauf ausgelegt ist, dass Nichtstun zur Verlängerung führt.

Restaurants kennen diese Mechanik nicht. Der Stammgast kommt jeden Sonntagmorgen freiwillig – und entscheidet jeden Sonntagmorgen neu, ob er kommt. Der Wirt verkauft 52 Mal pro Jahr einen Brunch, statt einmal pro Jahr eine Brunch-Karte. Das ist die zentrale Asymmetrie. Wer sie schließt, hat den ersten Hebel installiert.

Übersetzung ins Restaurant:

Drei Formate, die in deinem Haus funktionieren – egal ob du ein Café in Wien, ein Familienrestaurant in Münster oder eine Bistro-Pizzeria in Düsseldorf führst.

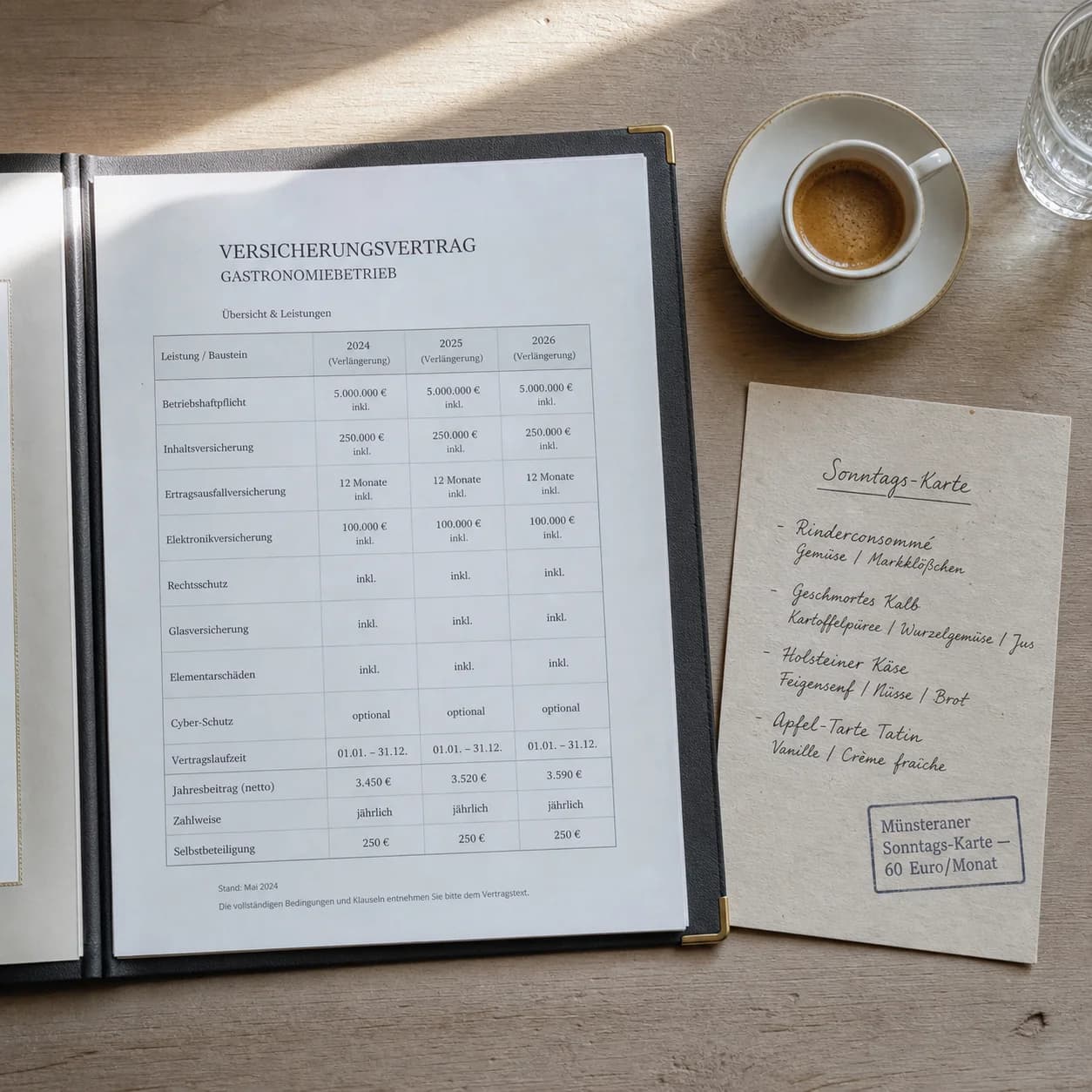

1. Die Stammgast-Karte als Jahres-Abo. Ein Gast kauft im Januar eine „Sonntagsbrunch-Karte 2026“ für 600 Euro. Er hat damit Anspruch auf zwölf Brunches im Jahr – ein Brunch pro Monat, reserviert auf seinen Namen, frei wählbar im Datum. Die Karte verlängert sich automatisch zum 1. Januar des Folgejahres, wenn nicht bis zum 30. November gekündigt wird. Dein Gast zahlt im Voraus, der Brunch ist auf Vor-Ort-Verzehr 7 Prozent mehrwertsteuerpflichtig (seit dem 1. Januar 2026 dauerhaft), der Cashflow ist planbar. Wenn der Gast tatsächlich kommt, hast du die übliche Marge. Wenn er nicht kommt, hast du die volle Marge ohne Wareneinsatz. Beide Fälle sind besser als die heutige Situation.

2. Das Frühstücks-Abo für die Werktags-Stammgäste. Del Arte in Frankreich testet seit 2024 ein Pasta- und Pizza-Abo für 34,99 Euro pro Monat – ein Gericht pro Tag aus sieben Optionen, sechs Monate Mindestlaufzeit (laut Del-Arte-FAQ Abonnement). Prêt à Manger in Großbritannien startete im September 2020 ein Kaffee-Abo, zunächst für 20 Pfund, später 25 bis 30 Pfund pro Monat für bis zu fünf Heißgetränke täglich – und stellte am 3. September 2024 auf „Club Pret“ um: 50 Prozent Rabatt auf Barista-Getränke für 5 bis 10 Pfund pro Monat, gedeckelt auf fünf Drinks pro Tag (Pret-Pressemeldungen). Das aktuelle Modell ist also kein Flat-Tarif mehr, sondern ein gedeckeltes Rabatt-Abo. Beide Brands beweisen: Das Format funktioniert mit kleinen Tagesbeträgen.

Übersetzt auf dein Café in Wien: 49 Euro pro Monat für ein Frühstück pro Werktag aus drei Optionen, Mindestlaufzeit drei Monate, automatische Verlängerung zum Quartalsende. Bei zwanzig Abonnenten sind das 980 Euro Wiederkehr-Umsatz pro Monat, der unabhängig vom Tagesgeschäft fließt. Steuersatz 7 Prozent auf Vor-Ort-Verzehr seit 2026.

3. Die Saison-Karte. Spargel-Saison läuft acht Wochen. Statt jedes Jahr neu zu hoffen, dass die Stammgäste an die Karte denken, verkaufst du im Februar eine „Spargel-Karte 2026“ für 320 Euro: vier Spargel-Menüs für zwei Personen, jederzeit einlösbar von Anfang April bis Ende Mai, mit Reservierungs-Vorrecht. 40 Stammgäste, die diese Karte kaufen, bringen 12.800 Euro Vorab-Cashflow im Februar – bevor der erste Spargelstecher die erste Stange gestochen hat.

Rechenbeispiel zum Verständnis der Mathematik:

Ein Gast zahlt 60 Euro pro Monat als Frühstücks-Abo. Das sind 720 Euro Jahres-Umsatz, planbar im Voraus, ob er kommt oder nicht. Bei einer Verlängerungs-Quote von 70 Prozent im zweiten Jahr (konservative Annahme – Versicherer liegen in vielen Sparten deutlich darüber) verlängert sich der Abschluss zu 504 Euro im Folgejahr. Über fünf Jahre, mit jeweils 70 Prozent Verlängerung pro Folgejahr, ergibt das einen kumulativen Wert von rund 1.930 Euro pro Abschluss. Bei 50 Abschlüssen sind das 96.500 Euro Wiederkehr-Umsatz über fünf Jahre – aus einer einzigen Verkaufs-Anstrengung im Januar des ersten Jahres.

Wer das mit der Cross-Industry-Logik weiter denkt, findet die Mechanik aus der Tech-Perspektive im Artikel zu SaaS-Unternehmen und der Software-Abo-Mathematik und das physische Pendant im Artikel zu Fitness-Studios und ihrem Mitgliedschafts-Modell. Beide Branchen bauen auf demselben Prinzip auf – nur die Versicherer haben es 300 Jahre länger im Einsatz.

Wachstumsfaktor: F4 – Kundenbindungsdauer (primär), durch planbare Wiederkehr-Umsätze über Jahre. Sekundär F2, weil die Abo-Bindung den durchschnittlichen Jahresumsatz pro Gast hebt.

Hebel 2 – Die Vermittler-Provision: Warum strukturiertes Empfehlungsmarketing der teuerste Hebel ist, den Restaurants ignorieren

Ein Versicherungsvermittler erhält für eine vermittelte Sachversicherungs-Police nach den gängigen Provisions-Lexika rund 20 Prozent des Jahresbeitrags als einmalige Abschlussprovision – plus zehn bis fünfundzwanzig Prozent des jährlichen Beitrags als laufende Bestandsprovision, solange die Police bei seinem Bestand bleibt. Bei der Kfz-Versicherung liegt die laufende Bestandsprovision typischerweise zwischen sieben und neun Prozent des Jahresbeitrags. Bei der kapitalbildenden Lebensversicherung sind nach Branchen-Provisions-Lexika Abschlussvergütungen im Bereich von 25 bis 40 Promille der Beitragssumme üblich, plus rund ein Prozent des Jahresbeitrags als laufende Bestandsprovision. Wichtig: Das Lebensversicherungsreformgesetz hat 2015 den bilanziell zillmerbaren Höchstsatz auf 25 Promille gesenkt. Höhere Vergütungen an den Vermittler sind möglich, wenn der Versicherer sie nicht aus dem zillmerbaren Anteil bezahlt.

Diese Zahlen sind kein Beraterhonorar für einen einmaligen Vertragsabschluss. Sie sind ein Beteiligungsmodell. Der Vermittler verdient an einem einzigen Kunden über die gesamte Vertragslaufzeit – und das kann bei Lebensversicherungen 30 Jahre sein. Die Bestandsprovision ist häufig höher als die Abschlussprovision, wenn man sie kumuliert über fünf bis zehn Jahre rechnet.

Die Bestandsprovision ist häufig höher als die Abschlussprovision. Das sagt mehr über den Wert eines wiederkehrenden Kunden als jeder Marketingratgeber.

Restaurants haben dieses System nicht. Wenn ein Stammgast einen neuen Gast bringt, passiert in den allermeisten Häusern: nichts. Im besten Fall sagt der Wirt „Danke fürs Weiterempfehlen“ und legt einen handgeschriebenen Gruß auf den Tisch. Im typischen Fall bekommt der empfehlende Stammgast nicht einmal mit, dass seine Empfehlung tatsächlich gewirkt hat. Es gibt kein Tracking, keinen messbaren Anreiz, keine wiederkehrende Beteiligung. Empfehlungsmarketing in der Gastronomie ist heute die unstrukturierte Hoffnung, dass jemand etwas Nettes über das Restaurant sagt.

Das ist der teuerste Vertriebsweg, den ein Restaurant ignoriert. Ein neuer Stammgast über Werbung kostet nach Branchenschätzungen zwischen 30 und 60 Euro Akquise-Aufwand – je nach Konzept und Region. Ein neuer Stammgast über eine strukturierte Empfehlung kostet das, was du dem empfehlenden Stammgast als Prämie gewährst. Wer hier sauber rechnet, kommt regelmäßig auf eine günstigere Akquise-Kostenstruktur als jede Anzeige bei Google oder Instagram.

Übersetzung ins Restaurant:

Die strukturierte Empfehlungs-Prämie – das Restaurant-Pendant zur Vermittler-Bestandsprovision – funktioniert in drei Varianten.

1. Die 8-Prozent-LTV-Prämie. Du definierst den Stammgast-Lebenswert (Lifetime Value) als gewichtete Jahres-Umsatz-Größe. Ein Stammgast, der zwölf Mal pro Jahr mit 65 Euro Bon zu dir kommt, ist 780 Euro pro Jahr wert. Für jeden Stammgast, der durch ihn neu zu dir kommt, bekommt er acht Prozent dieses LTV als Gutschrift – also 62,40 Euro – verteilt auf zwei Besuche in den folgenden sechs Monaten. Tracking: einfacher Empfehlungs-Code auf der Quittung oder Namens-Vermerk bei Reservierung.

2. Die Geburts-Listen-Variante. Du führst eine Liste – analog wie das Vermittler-Register. Jeder Stammgast, der bereit ist, regelmäßig zu empfehlen, wird namentlich erfasst. Er bekommt zweimal jährlich eine kurze Zusammenfassung („Im ersten Halbjahr haben drei Gäste bei der Reservierung gesagt, dass Sie uns empfohlen haben – als Dankeschön finden Sie beigefügt einen Gutschein über 50 Euro“). Das ist nicht digitalisiert, das ist nicht automatisiert. Es ist persönliche Beziehungsarbeit – wie ein guter Versicherungsmakler sie tut. Genau deshalb wirkt sie.

3. Die Kombi mit einer Mitgliedschafts-Karte. Stammgäste mit einer Jahres-Karte (siehe Hebel 1) bekommen pro empfohlener Neu-Mitgliedschaft einen Gratis-Brunch oben drauf. Die Mathematik: Wenn die Jahres-Karte 600 Euro kostet und ein neuer Karten-Käufer dir 600 Euro Vorab-Cashflow bringt, ist ein einzelner Gratis-Brunch (Wareneinsatz vielleicht 14 Euro) eine extrem günstige Vermittler-Provision. Du zahlst weniger als 3 Prozent des akquirierten Umsatzes – Versicherer zahlen ihren Vermittlern über die Vertragslaufzeit oft das Vielfache davon.

Rechenbeispiel zur Mathematik:

Stammgast Frau Hartmann kommt zwölfmal pro Jahr, 65 Euro Bon, 780 Euro Jahres-LTV. Sie empfiehlt im Lauf von 18 Monaten drei neue Stammgäste, die ähnlich frequent werden. Du zahlst ihr für jede Empfehlung 62,40 Euro Gutschrift = 187,20 Euro über 18 Monate. Die drei neu gewonnenen Stammgäste bringen zusammen 2.340 Euro Jahres-Umsatz – mit hoher Wahrscheinlichkeit über mehrere Jahre. Akquise-Quote: rund acht Prozent des neuen Jahres-Umsatzes. Die Vergleichszahl aus klassischer Akquise – 30 bis 60 Euro pro neuem Stammgast – wirkt im Verhältnis günstig. Doch die Wahrscheinlichkeit, dass ein empfohlener Stammgast länger bleibt, ist nach allgemeiner Branchen-Erfahrung erheblich höher als bei einem über Werbung gewonnenen Gast. Der Restaurant-Versicherungs-Vermittler ist deshalb nicht teurer – er ist nur transparent.

Wenn du die Mechanik isoliert anschauen willst – also Empfehlungsmarketing ohne den Cross-Industry-Rahmen –, findest du eine taktische Pendant-Darstellung im Artikel Empfehlungsmarketing im Restaurant.

Wachstumsfaktor: F1 – Anzahl neuer Gäste (primär in dieser Sektion), durch einen strukturierten und messbaren Anreiz statt durch zufällige Mundpropaganda.

Hebel 3 – Der Cross-Sell-Lebenszyklus: Was Hausrat-25, Haftpflicht-28, BU-35 und Riester-40 für den Stammgast-Bon bedeuten

Versicherer verkaufen ihren Kunden nicht einen Vertrag – sie verkaufen einen Lebenszyklus. Der typische Pfad eines deutschen Versicherten:

- mit 22 Jahren: Studenten-Privathaftpflicht beim Eintritt ins eigenständige Wohnen

- mit 25: Hausrat-Versicherung, sobald die erste eigene Mietwohnung bezogen wird

- mit 28: erweiterte Haftpflicht oder Auslandskranken bei der ersten festen Anstellung

- mit 30 bis 32: Wohngebäudeversicherung bei Hochzeit oder Hauskauf

- mit 35: Berufsunfähigkeitsversicherung, sobald Karriere und Familie zusammenkommen

- mit 40: Altersvorsorge in Form von Riester, Rürup oder einer kapitalbildenden Lebensversicherung

- mit 50 plus: Pflegezusatz, eine erweiterte Sterbegeld-Police, eine Auslandsschutz-Erweiterung für die Rentnerjahre

Jeder dieser Trigger ist kein Cold-Call, sondern ein Lebensphasen-getakteter Folgekontakt. Der Vermittler ruft nicht zufällig an, wenn der Kunde 35 wird. Er ruft an, weil das System eine Beförderung, eine Hochzeit, eine Geburt oder einen Hauskauf als Anlass kodiert hat. Aus einem einzigen Erstkontakt im Studium werden über vier Jahrzehnte hinweg sieben oder acht eigenständige Police-Abschlüsse beim selben Kunden. Die Cross-Sell-Quote der Industrie liegt strukturell weit höher als in jeder anderen B2C-Branche – schlicht weil der Lebenszyklus als Verkaufsmaschine konstruiert wurde.

Übersetzung ins Restaurant – innerhalb eines Besuchs:

Drei Cross-Sell-Punkte pro Restaurantbesuch – analog zu drei Lebensphasen. Jeder dieser Punkte ist trivial in der Produktion und mächtig in der Wirkung auf den Bon.

1. Die Vorspeise als Aperitif-Vertiefung. Stilles Wasser wird zur Begrüßung serviert – und nach drei Minuten kommt die Frage: „Mineralwasser dazu, oder lieber ein kleiner Aperitif vor der Karte?“ Wer den Aperitif annimmt, bringt 5 bis 12 Euro Mehr-Bon. Sell-Through-Quote bei trainiertem Service: zwischen 35 und 55 Prozent. Die Mechanik ist nicht „Upsell“ – sie ist ein strukturierter Lebenszyklus-Schritt innerhalb des Besuchs.

2. Der Hauptgang mit gepairtem Wein. Statt „möchten Sie einen Wein dazu?“ – die Pyramid-Form aus der Beratungs-Welt: „Ich empfehle den Lagrein zum Wildragout. Zwei Gründe: Er stammt aus demselben Tal, in dem das Wild aufgewachsen ist, und er hat genug Tiefe für die Rotweinreduktion.“ Wer das Service-Team auf diese Form trainiert, hebt die Annahme-Quote von Wein-Empfehlungen typischerweise um 15 bis 25 Prozent. Der Cross-Sell-Punkt ist nicht „mehr Getränke verkaufen“ – er ist „den richtigen Wein zum richtigen Gericht empfehlen und damit den ganzen Tisch aufwerten“.

3. Das Dessert plus Digestif. Der dritte Lebenszyklus-Schritt. Espresso wird in vielen Häusern automatisch bestellt – das ist normaler Cross-Sell. Espresso mit Grappa, Limoncello oder einem Brand vom Hof ist der echte Bon-Hebel: 4 bis 9 Euro Mehr-Bon pro Gast, bei einer Sell-Through-Quote zwischen 20 und 40 Prozent. Versicherer würden das die „Altersvorsorge-Police im Dessert“ nennen: die letzte Position, die den langfristigen Lifetime-Wert pro Besuch deutlich hebt.

Rechenbeispiel innerhalb eines Besuchs:

Vier-Personen-Tisch, normaler Wochenend-Abend, Bon ohne Cross-Sell-Disziplin: 184 Euro. Mit drei strukturierten Cross-Sell-Punkten:

- Aperitif bei zwei von vier Personen (zwei mal 8 Euro = 16 Euro)

- Wein-Pairing-Empfehlung statt Hauswein (drei Flaschen á 32 statt 22 Euro = 30 Euro Mehr-Bon)

- Digestif bei drei von vier Personen (drei mal 7 Euro = 21 Euro)

Bon nach Cross-Sell-Disziplin: 251 Euro. Steigerung: 36 Prozent. Bei 80 Tischen pro Woche mit ähnlicher Konstellation bedeutet das rund 5.300 Euro Mehr-Umsatz pro Woche – ohne einen einzigen neuen Gast.

Übersetzung ins Restaurant – über die Stammgast-Beziehung hinweg:

Der Versicherungs-Lebenszyklus hat ein Pendant, das in der Gastronomie weitgehend brachliegt: die Anlass-Cluster der Stammgast-Familie. Der typische Pfad einer Stammgast-Familie über zehn Jahre umfasst – grob geschätzt – vier bis acht Anlässe mit hohem Bon:

- erste Reservierung als Paar (Jahrestag, romantischer Abend)

- Hochzeits-Catering oder Hochzeits-Tafel im Hause

- Geburts-Tauffeier

- Konfirmation, Kommunion oder Jugend-Übergangs-Feier

- runde Geburtstage der Eltern, der Großeltern, der Kinder

- Firmenfeier des berufstätigen Stammgastes

- Goldene Hochzeit oder andere späte Familienanlässe

- Trauer- und Gedenkfeiern

Jeder dieser Anlässe ist nicht Glück – er ist System, wenn das Restaurant ihn kodiert und proaktiv kontaktiert. Stammgast-Familie Müller hat im April ihr fünfjähriges Hochzeitsjubiläum. Das Restaurant weiß das aus der Stammdaten-Liste und schreibt im März: „Liebe Familie Müller, im April jährt sich Ihre Hochzeitsfeier bei uns zum fünften Mal. Wir würden uns freuen, wenn wir Ihnen die damalige Speisefolge als Erinnerungs-Menü wieder anbieten dürften.“

Rechenbeispiel über die Stammgast-Beziehung:

Stammgast-Familie mit vier Personen, durchschnittlich acht Anlässe in zehn Jahren (drei Geburtstage, eine Konfirmation, ein Hochzeits-Jubiläum, eine Firmenfeier, zwei sonstige Anlässe) á 1.200 Euro Anlass-Bon = 9.600 Euro Anlass-Umsatz zusätzlich zum normalen Besuchsverhalten. Wenn das Restaurant proaktiv kontaktiert (statt zu hoffen, dass der Stammgast von selbst daran denkt), sind das realistisch zwei zusätzliche Anlässe pro Familie über zehn Jahre = plus 2.400 Euro pro Familie. Bei 200 Stammgast-Familien im Bestand: 480.000 Euro zusätzlicher Anlass-Umsatz über zehn Jahre – aus einer einzigen organisatorischen Disziplin (proaktive Anlass-Kontakte statt passive Erinnerung).

Wenn du die LTV-Mathematik aus dem Stammgast-Blickwinkel vertiefen willst, findest du den entsprechenden Anker im Artikel Was ein Stammgast wirklich wert ist.

Wachstumsfaktor: F2 – Bonerhöhung (primär in dieser Sektion, durch strukturierten Cross-Sell innerhalb des Besuchs), plus F1 sekundär (durch neue Gäste-Konstellationen bei Anlass-Feiern, die häufig erweiterte Familien- und Bekanntenkreise ins Restaurant bringen).

Können Restaurants Abo-Modelle anbieten?

Ja. Restaurants können Abo-Modelle anbieten, und sie tun es bereits in mehreren europäischen Märkten. Del Arte in Frankreich testet seit 2024 ein Pasta- und Pizza-Abo für 34,99 Euro pro Monat (29,99 Euro im ersten Monat) – ein Gericht pro Tag aus sieben Pizza- oder Pasta-Optionen, mit sechs Monaten Mindestlaufzeit (Del-Arte-FAQ Abonnement). Prêt à Manger in Großbritannien startete im September 2020 ein Kaffee-Abo, zunächst für 20 Pfund, später 25 bis 30 Pfund pro Monat für bis zu fünf Heißgetränke täglich – und stellte am 3. September 2024 auf „Club Pret“ um, ein gedeckeltes Rabatt-Modell mit 50 Prozent Rabatt auf Barista-Getränke für 5 bis 10 Pfund pro Monat (Pret-Pressemeldungen).

Die rechtliche Situation in Deutschland und Österreich ist unkompliziert: Ein Restaurant darf eine Mitgliedschaft, eine Saison-Karte oder ein Frühstücks-Abo verkaufen, solange das angebotene Produkt klar definiert ist und der Verbraucher das Widerrufsrecht eingeräumt bekommt, wo es greift. Steuerlich gilt für Vor-Ort-Verzehr seit dem 1. Januar 2026 dauerhaft der ermäßigte Mehrwertsteuersatz von 7 Prozent (Merz-Koalition) – das macht das Frühstücks-Abo für Restaurants attraktiver als zuvor. Buchhalterisch wird der Vorab-Cashflow als erhaltene Anzahlung passiviert und nach Inanspruchnahme als Umsatz realisiert.

Restaurants dürfen Abos verkaufen, sie können es technisch sofort einrichten, und sie haben seit 2026 den steuerlich günstigeren Satz auf ihrer Seite.

Praktisch gibt es drei Hauptformate für deutschsprachige Restaurants: die Jahres-Karte für einen wiederkehrenden Anlass (Sonntagsbrunch, Mittagstisch), die Monats-Karte für Vielnutzer (Frühstücks-Abo, Mittags-Abo) und die Saison-Karte für ein begrenztes Kulinarisch-Fenster (Spargel-Saison, Wild-Saison). Welches Format zu deinem Konzept passt, hängt von Reservierungs-Struktur, durchschnittlicher Besuchs-Frequenz deiner Stammgäste und vorhandener Daten-Disziplin ab.

Wie funktioniert Empfehlungsmarketing in der Gastronomie?

Empfehlungsmarketing in der Gastronomie funktioniert dann, wenn die Empfehlung einen messbaren Anreiz hat – wie eine Vermittler-Provision in der Versicherungswirtschaft, nur in Euro statt Prozent.

Die Mechanik in drei Schritten:

- Tracking: Jeder Stammgast, der bereit ist zu empfehlen, bekommt einen Empfehlungs-Code oder wird mit seinem Namen erfasst. Wenn ein neuer Gast reserviert, wird gefragt, woher er das Restaurant kennt. Der Empfehler wird im System markiert.

- Messbare Prämie: Acht Prozent des erwartbaren Stammgast-LTV (Lifetime Value) als Gutschrift an den Empfehler, verteilt auf zwei oder drei Folgebesuche. Bei einem typischen Stammgast-LTV von 780 Euro pro Jahr sind das 62,40 Euro Gutschrift pro vermitteltem Stammgast.

- Regelmäßige Kommunikation: Zweimal jährlich erhalten die Empfehler eine kurze Zusammenfassung ihrer Empfehlungs-Bilanz, ähnlich der Provisions-Abrechnung eines Versicherungs-Vermittlers. Diese Transparenz hebt die Bereitschaft, weiter zu empfehlen, deutlich.

Die wichtigste Voraussetzung: Vertrauen in den Bestand. Wer eine Stammgast-Liste mit Namen, letzten Reservierungen und ungefähren Bon-Werten führt, kann das System unmittelbar starten. Wer keine Liste hat, fängt heute damit an, eine zu führen.

Was ist Cross-Selling im Restaurant?

Cross-Selling im Restaurant ist die strukturierte Folge-Empfehlung innerhalb eines Besuchs und über die Stammgast-Beziehung hinweg – die Restaurant-Variante des Versicherungs-Lebenszyklus.

Drei klassische Cross-Sell-Punkte pro Besuch:

- Aperitif vor der Karte – Sell-Through 35 bis 55 Prozent, Mehr-Bon 5 bis 12 Euro pro Gast

- Gepairter Wein zum Hauptgang – Annahme-Quote plus 15 bis 25 Prozent bei trainiertem Service

- Digestif zum Dessert – Sell-Through 20 bis 40 Prozent, Mehr-Bon 4 bis 9 Euro pro Gast

Plus die Lebenszyklus-Erweiterung über die Stammgast-Beziehung: Hochzeit, Tauffeier, Konfirmation, runde Geburtstage, Firmenfeier, Jubiläum – jeder Anlass ein eigener Cross-Sell-Schritt, jeder Anlass ein eigener proaktiver Kontakt vom Restaurant aus, statt passiver Hoffnung, dass der Stammgast von selbst kommt.

Cross-Selling funktioniert in der Gastronomie aus zwei Gründen: weil der Gast bereits anwesend ist und keine Akquise-Kosten entstehen, und weil jeder zusätzliche Punkt auf der Rechnung den Bon direkt hebt, ohne neue Wareneinsatz-Stufen für die Akquise zu erzeugen.

Häufige Fragen

Welche Branchen haben das beste Stammkundensystem?

Versicherer haben strukturell das tiefste und älteste Stammkundensystem aller B2C-Branchen – die Hamburger Feuerkasse läuft seit 1676, also seit über 300 Jahren mit dem Prinzip der jährlichen Verlängerung. SaaS-Unternehmen haben das modernste, weil sie das Abo-Modell für digitale Produkte in den letzten 20 Jahren perfektioniert haben. Fitness-Studios und Streaming-Anbieter haben die volumenstärksten Modelle im B2C-Massenmarkt. Restaurants haben heute noch keines dieser Systeme – obwohl jede der drei Branchen für sie übertragbare Mechaniken bietet.

Wie viel Provision zahlt eine Versicherung für einen Kunden?

Bei der Sachversicherung typischerweise 20 Prozent des Jahresbeitrags als Abschluss-Provision plus 10 bis 25 Prozent als jährliche Bestandsprovision über die Vertragslaufzeit. Bei der Kfz-Versicherung liegt die Bestandsprovision bei 7 bis 9 Prozent. Bei der kapitalbildenden Lebensversicherung sind Abschlussvergütungen im Bereich von 25 bis 40 Promille der Beitragssumme üblich, plus rund 1 Prozent des Jahresbeitrags als laufende Bestandsprovision (gesetzlicher Zillmer-Höchstsatz seit 2015: 25 Promille). Die kumulative Bestandsprovision ist über die typische Vertragslaufzeit häufig höher als die einmalige Abschlussprovision.

Lohnt sich ein Frühstücks-Abo für ein Restaurant?

Wenn das Restaurant über einen wiederkehrenden Frühstücks-Betrieb mit klarem Vor-Ort-Verzehr verfügt: ja. Steuerlich greifen seit dem 1. Januar 2026 dauerhaft 7 Prozent Mehrwertsteuer auf Vor-Ort-Verzehr. Bei 20 Abonnenten mit 49 Euro pro Monat fließen rund 980 Euro Vorab-Cashflow pro Monat – planbar, unabhängig vom Tagesgeschäft. Die Mathematik hebelt sich erst ab etwa 15 bis 20 aktiven Abonnenten richtig. Darunter lohnt der organisatorische Aufwand häufig nicht. Darüber wird das Format zu einem stabilen Wiederkehr-Anker im Cashflow.

Wie hoch ist die Bestandsprovision bei Versicherungen?

Bei der Sachversicherung liegt die laufende Bestandsprovision zwischen 10 und 25 Prozent des jährlichen Beitrags. Bei der Kfz-Versicherung sind es 7 bis 9 Prozent. Bei der kapitalbildenden Lebensversicherung sind es rund 1 Prozent des Jahresbeitrags (Provisions-Lexika, Stand strukturell weiter gültig). Die Bestandsprovision fließt, solange die Police im Bestand des Vermittlers bleibt – kumuliert über fünf bis zehn Jahre häufig höher als die einmalige Abschlussprovision.

Welche Restaurants in Deutschland haben ein Abo?

In Deutschland gibt es bislang keine flächendeckend etablierten Restaurant-Abos vergleichbar mit Del Arte (Frankreich) oder Prêt à Manger (Großbritannien). Einzelne Cafés und Restaurants in Berlin, München und Hamburg testen Frühstücks-, Mittags- oder Stammgast-Karten als Mitgliedschaftsformate, meist im Preis-Korridor von 35 bis 80 Euro pro Monat. Der Markt ist offen – wer hier als Erster ein konsistentes Format etabliert, hat einen mehrjährigen Vorlauf vor der lokalen Konkurrenz. Steuerlich greifen seit dem 1. Januar 2026 dauerhaft 7 Prozent Mehrwertsteuer auf Vor-Ort-Verzehr (Merz-Koalition), was die Kalkulation eines Restaurant-Abos im DACH-Raum strukturell günstiger macht als noch in 2025.

Fazit: Drei Hebel, eine Industrie, über drei Jahrhunderte Vorsprung

Die drei Hebel kosten dich in der Anschaffung nichts. Sie kosten dich Disziplin – die Disziplin, eine Stammgast-Karte zu kalkulieren, eine Empfehlungs-Prämie zu strukturieren und auszuzahlen, einen Anlass-Kalender pro Stammgast-Familie zu führen und proaktiv darin zu kontaktieren.

Was sie verbindet, ist eine gemeinsame Linse: Der Wert entsteht nicht im einzelnen Verkauf. Er entsteht im Wiederkehr-System, das den einzelnen Verkauf trägt. Versicherer kassieren keine 238 Milliarden Euro pro Jahr in Deutschland, weil sie jedes Jahr 238 Milliarden Euro neu verkaufen. Sie kassieren sie, weil sie über drei Jahrhunderte hinweg ein Geflecht aus jährlicher Verlängerung, strukturierter Vermittler-Beteiligung und Lebenszyklus-getaktetem Cross-Sell aufgebaut haben – und jedes dieser drei Elemente trägt einen Teil des Umsatzes.

Dein Restaurant in Münster, Wien oder Düsseldorf wird nicht über Nacht zur Allianz der Gastronomie. Du kannst aber damit anfangen, einen Hebel pro Quartal zu installieren: im Q1 eine Frühstücks-Karte oder eine Saison-Karte kalkulieren und an die Stammgäste verkaufen. Im Q2 eine strukturierte Empfehlungs-Prämie einführen, mit Tracking und halbjährlicher Bilanz an die Empfehler. Im Q3 deine Service-Mannschaft auf die Drei-Punkte-Cross-Sell-Disziplin trainieren. Im Q4 die Anlass-Liste deiner Stammgast-Familien anlegen und die ersten proaktiven Kontakte schreiben.

Versicherer haben drei Hebel, die zusammen wirken. Restaurants haben heute keinen – und können in vier Quartalen alle drei installieren.

In einem Jahr stehen alle drei Hebel. Dein Wiederkehr-Umsatz ist gestiegen – nicht durch teurere Gerichte, sondern durch eine Mitgliedschafts-Mathematik, die Versicherer seit 1676 kennen. Dein Anteil neu gewonnener Gäste pro Quartal ist gestiegen – nicht durch mehr Werbung, sondern durch eine strukturierte Beteiligung deiner Stammgäste am Wachstum des Hauses. Dein durchschnittlicher Bon ist gestiegen – nicht durch Preiserhöhungen, sondern durch drei Cross-Sell-Punkte pro Besuch und einen Anlass-Kalender pro Stammgast-Familie. Das stärkt den V-Faktor – den verlässlichen Anteil deiner Wachstumsfaktoren – ohne dass du die Qualität verändern musst.

Wer die Cross-Industry-Logik weiter vertiefen will, findet die Schwester-Artikel zu SaaS und der Software-Abo-Mathematik (die Tech-Variante derselben Wiederkehr-Logik), zu Fitness-Studios und ihrem Mitgliedschafts-Modell (die physische Variante) und zu Netflix und seiner Subscription-Mechanik (die digitale Variante) als ergänzende Cluster-Mitglieder. Versicherer sind dabei der Stammvater – die älteste Industrie mit dem ältesten Abo-Modell, die seit 1676 dieselbe Mechanik in nahezu unveränderter Form wiederholt.

Wenn du dich fragst, welcher der drei Hebel in deinem Haus zuerst greifen würde, findest du die Antwort in einem ruhigen Gespräch über deine spezifische Situation. Unsere Strategiegespräche sind genau dafür gedacht – und unter bestimmten Voraussetzungen BAFA-förderfähig.

Quellen-Hinweis: Daten zu Provisions-Sätzen und Versicherungs-Mechaniken basieren auf öffentlich zugänglichen Branchen-Provisions-Lexika (wiwo – Was Versicherungsvermittler verdienen, wiemakler.de Provisionslexikon, versicherungsmagazin.de zum Lebensversicherungsreformgesetz LVRG), auf den Branchen-Statistiken des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV Fakten 2024) und auf den Investor-Relations-Materialien der Allianz SE (Operating Profit 2024). Historische Anker zur Hamburger Feuerkasse (1676) und zu Lloyd's of London (1688) gemäß Eigen-Chronik der Hamburger Feuerkasse und Lloyd's of London History. Restaurant-Abo-Beispiele nach Branchen-Pressemitteilungen (Del Arte FAQ Abonnement, Pret à Manger – Club Pret 2024). Akquise-Kostenschätzungen für Restaurants als Branchenschätzungen markiert – keine GDV- oder DEHOGA-Primärquelle, sondern Konzept-abhängige Erfahrungswerte. Stand: Mai 2026.

Mehr Branchen-Lehren für Restaurants: Diese Analyse ist Teil der GastroInsider-Serie Was Restaurants von anderen Branchen lernen können – über zwei Dutzend Branchen mit übertragbaren Mechaniken für DACH-Gastronomen.