Im Februar 2023 erreichte die Inflationsrate für Restaurants und Cafés in der Europäischen Union einen Wert, den die Branche seit dem Euro-Jahrzehnt nicht mehr gesehen hatte: 9,8 Prozent gegenüber dem Vorjahresmonat. Im Juli 2025 liegt dieselbe Rate bei 4,0 Prozent – ein scheinbarer Rückgang, der die kumulierte Preisentwicklung seit 2019 weitgehend ausblendet. Wer die Eurostat-Daten auf Jahresbasis verfolgt, kommt für den Zeitraum 2019 bis Ende 2025 auf einen kumulierten Preisanstieg im Gastgewerbe von rund 32 Prozent. Der reale Umsatz der deutschen Gastronomie – deflationiert, bereinigt – liegt laut Statistischem Landesamt Baden-Württemberg noch immer rund 17 Prozent unter dem Niveau von 2019. DEHOGA schätzt den Rückstand für 2025 auf rund 15 Prozent. Die Schere zwischen dem, was ein Restaurantbesuch kostet, und dem, was Restaurantbetriebe real einnehmen, hat sich in sechs Jahren nicht geschlossen – sie hat sich geöffnet.

| Jahr | HICP Restaurants EU-27 (Ø YoY) | Kumulierter Preisindex (2019=100) | Realer DE-Gastro-Umsatz (2019=100) |

|---|---|---|---|

| 2019 | 2,3 % | 100 | 100 |

| 2020 | 2,1 % | 102 | ~65 |

| 2021 | 2,3 % | 104 | ~72 |

| 2022 | 6,9 % | 112 | ~79 |

| 2023 | 8,1 % | 121 | ~83 |

| 2024 | 5,1 % | 127 | 83 |

| 2025* | 4,1 % | 132 | 85 |

*2025: HICP Januar–Juli 2025 (Durchschnitt); Umsatz 2025: DEHOGA-Konjunkturschätzung. Werte 2020–2023: eigene Berechnung auf Basis DEHOGA-Nominaldaten und HVPI-Deflationierung. Quellen: Eurostat HICP; DEHOGA Konjunkturbericht IV/2025; Statistisches Landesamt Baden-Württemberg.

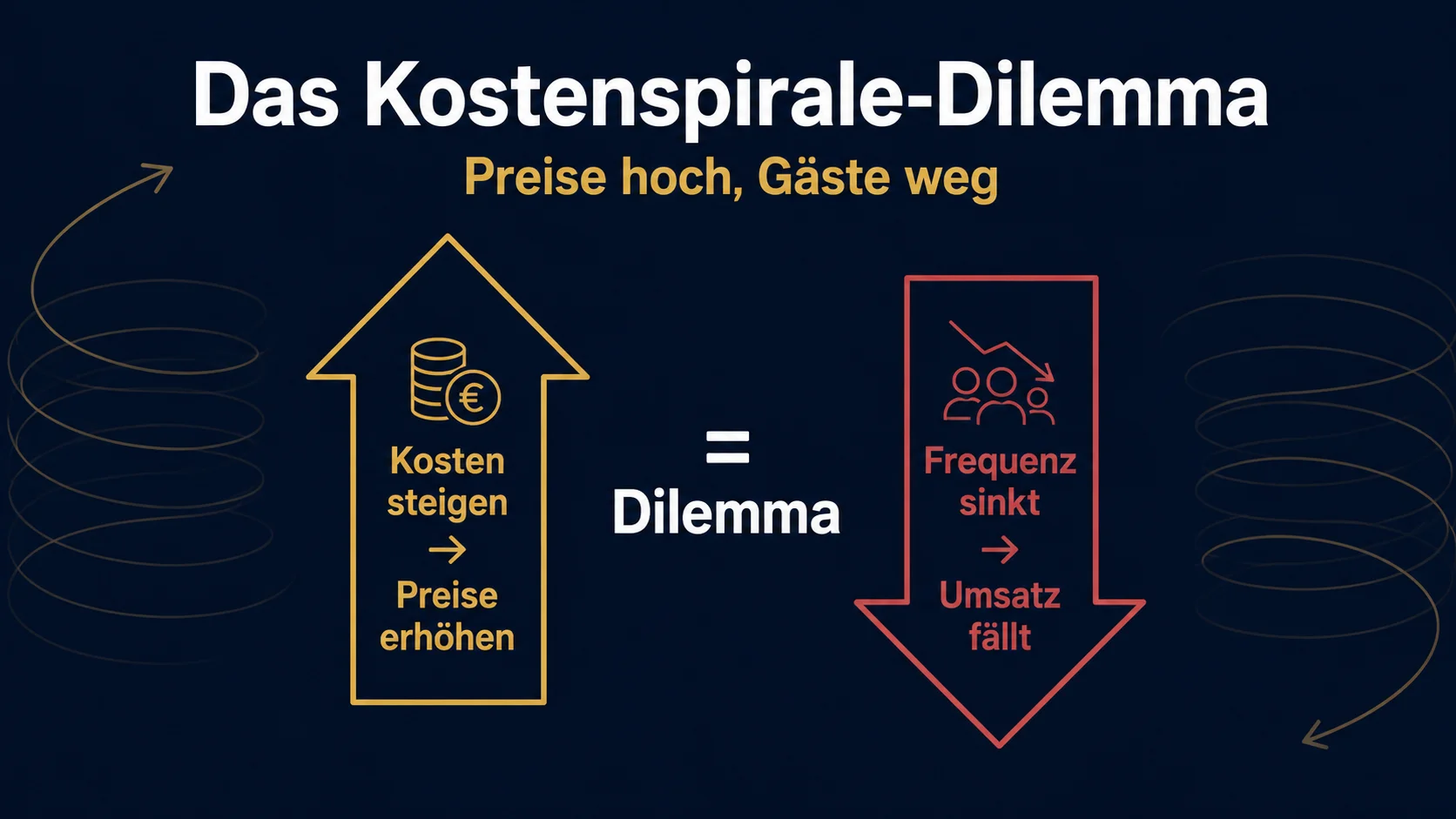

Die Kostenspirale erzwang Preiserhöhungen – der Markt bestrafte sie mit Frequenzrückgang

Die HICP-Inflation für Restaurants und Cafés in der EU entwickelte sich zwischen 2019 und 2023 nicht als nachfragegetriebene Preissetzung, sondern als Weitergabe einer simultanen Kostenwelle. Energiekosten im deutschen Gastgewerbe stiegen zwischen 2019 und 2025 um rund 125 Prozent. Personalkosten erhöhten sich um rund 25 Prozent, Wareneinsatz um 14 Prozent. Die HICP-Rate war in diesem Kontext ein Transmissionsriemen: Sie maß, wie viel des Kostenschocks an den Gast weitergegeben wurde – und wie viel die Branche selbst absorbierte. Ein Betrieb, der seine Preise 2022 und 2023 zusammen um 15 bis 20 Prozent anhob, bewegte sich damit rechnerisch unterhalb der kumulierten Kostensteigerung – und dennoch jenseits der Preisschwellen, die Teile der Kundschaft bereit waren zu akzeptieren.

Das Ergebnis zeigt sich in der Besuchsfrequenz. Circana CREST verzeichnete für Deutschland im Jahr 2024 rund 170 Millionen verlorene Gastronomie-Besuche, direkt als Folge der Mehrwertsteuererhöhung auf Restaurantspeisen von 7 auf 19 Prozent zum Jahresbeginn. Der Frequenzrückgang war kein punktuelles Ereignis, sondern Ausdruck einer Preiselastizität, die die Branche erst registrierte, als die Gäste bereits fehlten. Was in den Jahresstatistiken als Umsatzrückgang erscheint, ist strukturell eine Entkopplung: Preise und Besuchshäufigkeit laufen seit 2022 auseinander – ein Muster, das in der Auswertung des deutschen Preis-Paradoxons 2026 als dauerhaft eingestuft wird.

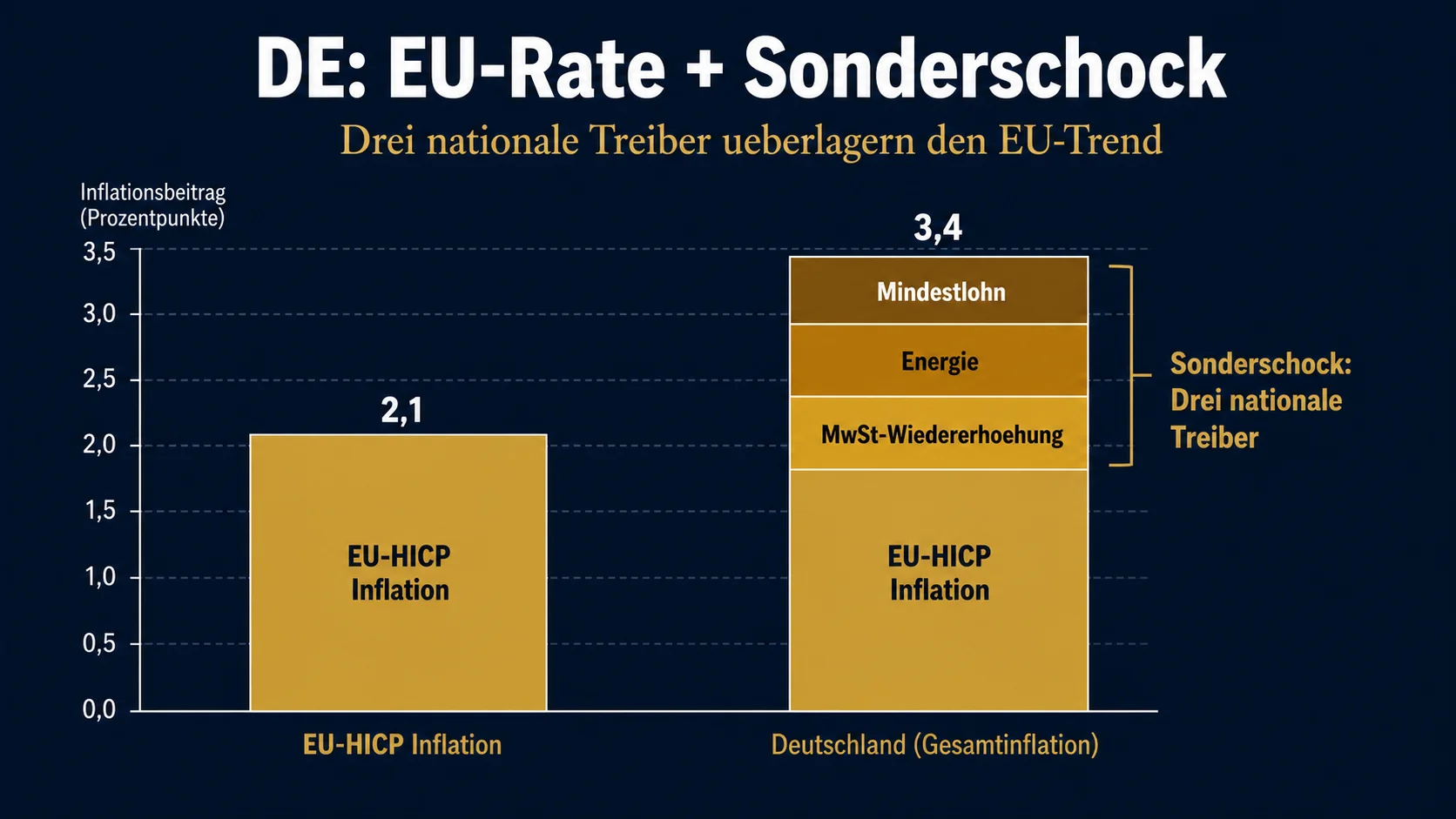

Deutschland trägt die europäische Inflationsrate und einen nationalen Sonderschock

Der EU-27-Durchschnitt des Restaurant-HICP bildet länderspezifische Schocks nicht ab. Deutschland erlebte zwischen Januar 2024 und Dezember 2025 ein zweistufiges Szenario. Der erste Schritt war die Rückkehr zur Mehrwertsteuer von 19 Prozent auf Restaurantspeisen zum 1. Januar 2024, nach zwei Jahren Absenkung auf 7 Prozent. Der zweite Schritt war die dauerhaft erneute Absenkung auf 7 Prozent – beschlossen ab 1. Januar 2026 durch das Steueränderungsgesetz 2025. Das Jahr 2024 fungierte damit als Sonderschock-Periode, in der die DE-spezifische Gastronomie-Inflationsbelastung die EU-27-Rate strukturell überstieg, ohne in der europäischen Statistik als solche sichtbar zu werden.

Die Betriebsstatistik trägt diese Lesart: Die Zahl der umsatzsteuerpflichtigen Gaststättenbetriebe in Deutschland sank zwischen 2019 und 2023 von 164.789 auf 150.218 – ein Rückgang von 8,8 Prozent. Wer in den Jahren 2022 bis 2024 keine ausreichende Preissetzungsmacht gegenüber dem Gast entwickelte, stand vor einer Marge, die nach DEHOGA-Berechnungen zuletzt zwischen minus zwei und plus drei Cent pro Euro Umsatz lag. Die strukturellen Grundlagen dieser Kompression sind in der Analyse zur Gleichgültigkeitsspirale ausgeführt: Nicht die Inflation selbst ist der Primärkiller, sondern die systematische Vernachlässigung der Gäste, die einen Besuch trotz Preissteigerung als wertvoll erachten würden.

4,0 Prozent Restinflation: Rückkehr zur Normalität oder verfestigtes Strukturniveau

Der Rückgang von 9,8 Prozent im Februar 2023 auf 4,0 Prozent im Juli 2025 signalisiert Entspannung auf der Jahresveränderungsrate, nicht auf der absoluten Preisebene. Das kumulative Preisniveau liegt 2025 rund 32 Prozent über dem Jahr 2019. Das reale verfügbare Einkommen eines deutschen Privathaushalts stieg im selben Zeitraum um deutlich weniger – die Kaufkraft pro Restaurantbesuch hat sich damit strukturell verschlechtert, auch ohne weiteren Preisanstieg. Hinzu kommt die institutionelle Stickiness von Service-Preisinflation: Löhne, die unter inflationsbedingten Lohndruck neu verhandelt wurden, lassen sich nicht einseitig zurücksetzen. Das kumulative Preisniveau ist eine Einbahnstraße.

Die HICP-Rate für EU-27-Restaurants lag in den Jahren 2017 und 2018 bei rund 2,0 Prozent. Die Entwicklung von Juli 2025 bis Ende 2026 wird zeigen, ob sich eine strukturell höhere Sockelinflation von 3 bis 4 Prozent verfestigt oder ob die Rate auf das Vorkrisenniveau zurückfällt. Für Deutschland kommt ab Januar 2026 ein rechnerischer Sondereffekt hinzu: Die Rückkehr zur 7-Prozent-Mehrwertsteuer auf Restaurantspeisen reduziert die ausgewiesene Gastronomie-Inflationsrate – dies ist jedoch ein statistisches Artefakt, kein realer Kaufkraftgewinn für Gäste oder Betriebe.

Märkte, die eine dreijährige Preisinflation im zweistelligen kumulierten Bereich durchlaufen haben, kehren selten vollständig auf das Ausgangspreisniveau zurück. Die europäische Gastronomie hat bis 2025 keine Ausnahme von dieser Regel produziert. Der reale Umsatzrückstand von 15 Prozent gegenüber 2019 wird sich nicht durch einen Rückgang der HICP-Rate schließen – sondern nur durch eine Rückkehr der Besuchsfrequenz, die von einem kumulierten Preisniveau abhängt, das der Gast als akzeptabel einordnet. Ob dieses Fenster offen bleibt, ist die offene Variable für 2026.

Quellen: Eurostat, Harmonisierter Verbraucherpreisindex (HVPI) Restaurants und Cafés EU-27, Dezember 2017–Juli 2025; DEHOGA Bundesverband, Konjunkturbericht IV/2025; Statistisches Landesamt Baden-Württemberg, Reale Umsatzentwicklung Gastronomie 2024; Circana CREST via Bundesverband der Systemgastronomie (BdS), Jahresbericht 2024/25; Statistisches Bundesamt (Destatis), Umsatzsteuerstatistik Gastgewerbe 2019–2023.