Du zahlst dir 80.000 Euro im Jahr. Dein Betrieb wirft nach Kosten 60.000 Euro ab. Auf dem Papier läuft das Restaurant mit 8 % Marge. Klingt solide. Klingt nach Basis für Standort 2.

Ein Problem: Ein externer Geschäftsführer, der deinen Job macht, würde 150.000 bis 200.000 Euro kosten. Die Differenz – bis zu 120.000 Euro pro Jahr – taucht in deiner Buchhaltung nirgends auf. Du subventionierst deinen eigenen Betrieb mit deiner Arbeitskraft, buchst es aber nicht als Personalkosten.

Nach dieser Bereinigung ist deine reale Marge nicht 8 %. Sie ist null. Oder negativ.

Dieser Mechanismus ist kein Einzelfall. Die meisten Restaurantinhaber, die über Expansion nachdenken, rechnen mit Zahlen, die ihre tatsächliche Profitabilität überschätzen. Unit Economics korrigieren das – bevor du einen zweiten Mietvertrag unterschreibst.

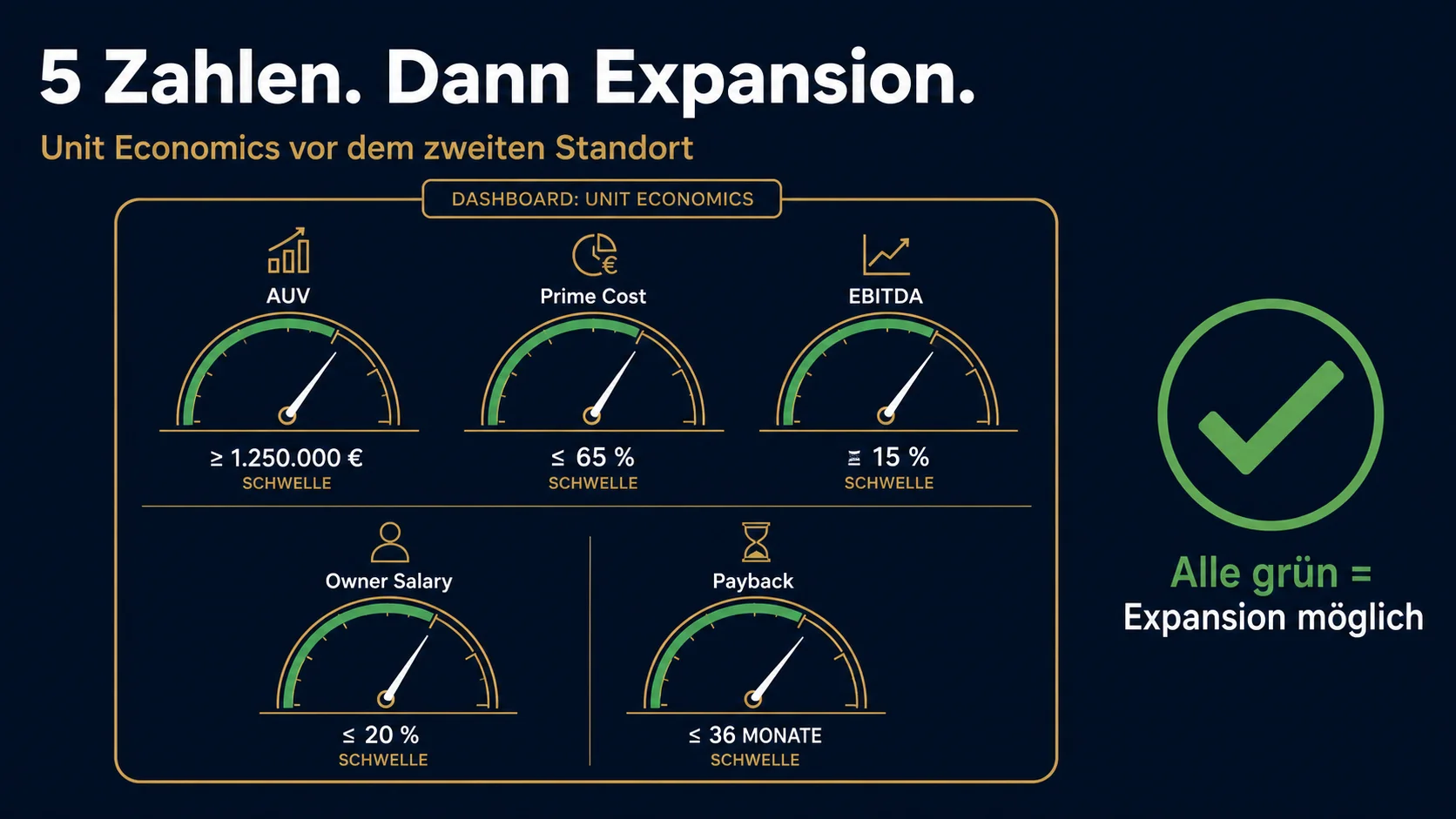

TL;DR: Fünf Kennzahlen entscheiden, ob dein Restaurant expansion-ready ist: Prime Cost (Ziel unter 60 %), Food Cost (segmentabhängig 20–34 %), 4-Wall-EBITDA (Minimum 7–8 %), Payback des Erstinvestments (unter 5 Jahre) und Cash Reserve (mindestens 6 Monate Fixkosten für den neuen Standort). Dazu kommt der Owner-Salary-Check: Wer sich unter Marktgehalt zahlt, rechnet sich profitabler als er ist. Die meisten Restaurants, die zu früh expandieren, scheitern nicht an Standort 2 – sondern daran, dass Standort 1 nie wirklich profitabel war.

Warum Unit Economics die entscheidende Vorfrage sind

Expansion vervielfacht. Nicht nur den Umsatz, auch die Fehler. Ein Restaurant, das mit 62 % Prime Cost läuft und davon 3 Prozentpunkte auf Inhabergehalt-Verzerrung zurückgehen, trägt dieses Problem in Standort 2 hinein – mit dem vollen Risiko eines neuen Mietvertrags, einer neuen Personalstruktur und neuem Anlaufkapital.

Unit Economics sind die Rentabilitätskennzahlen eines einzelnen Standorts, bereinigt um alle realen Kosten. Sie zeigen, ob der Betrieb als Einheit profitabel ist – unabhängig von der Frage, ob du gerade gut verdienst.

Die Frage vor Standort 2 lautet daher: Läuft Standort 1 mit Zahlen, die ich replizieren will? Denn das ist es, was Expansion tut – sie repliziert das Modell, das du hast.

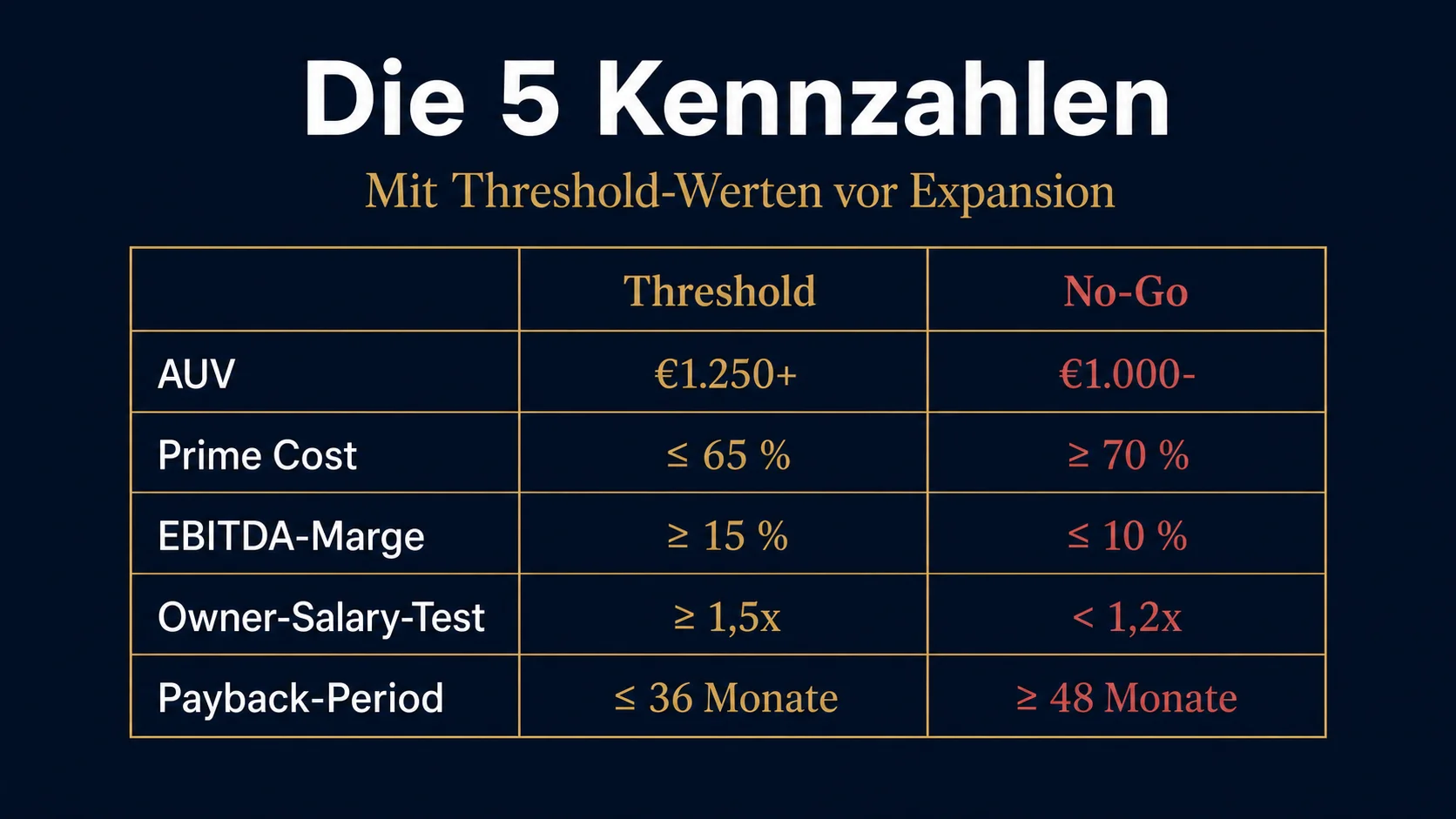

Die 5 Schlüssel-Kennzahlen mit Thresholds

1. Prime Cost – die wichtigste kontrollierbare KPI

Prime Cost ist die Summe aus Food Cost und Labour Cost. Er ist die zentrale Steuerungsgröße im Restaurantbetrieb, weil er die zwei größten variablen Kostenpositionen zusammenfasst.

Die Branchenkonsens-Benchmarks:

- Go: Prime Cost konsequent unter 60 % über 12–24 Monate

- Caution: 60–65 % – abhängig vom Segment und Marktumfeld noch vertretbar

- No-Go: Konsequent über 65 % – unkontrollierte Food- oder Labour-Kosten

Für Betriebe mit einem Jahresumsatz ab 850.000 Euro gilt ein schärferes Ziel: Prime Cost unter 55 %. Best-in-Class-Betriebe liegen bei 39–52 %.

Entscheidend ist das Wort „konsequent“. Eine einzelne Periode mit niedrigem Prime Cost ist kein Signal. Ein stabiler Track Record über mindestens 12–24 Monate auf Zielwerten ist das Minimum.

2. Food Cost – segmentabhängig, aber begrenzt

Food Cost variiert je nach Konzept stark. Die Segment-Bandbreiten:

- QSR / Limited-Service: 20–28 %, Ziel 25 %

- Fast-Casual: 25–30 %, bis 32 % bei hochwertigem Rohwarenanteil noch vertretbar

- Full-Service Casual: 28–34 %, bis 35 % bei weinlastigen Konzepten

Wichtig: Food Cost allein sagt wenig. Entscheidend ist das Zusammenspiel mit Labour Cost zu Prime Cost. Ein Betrieb mit 28 % Food Cost und 40 % Labour Cost hat dasselbe Problem wie einer mit 35 % Food und 32 % Labour.

3. 4-Wall-EBITDA – das ehrlichste Rentabilitätssignal

4-Wall-EBITDA misst den Gewinn vor Zinsen, Steuern und Abschreibungen auf Standortebene – also das, was der einzelne Standort tatsächlich erwirtschaftet, bevor Konzernkosten oder Inhabergehalt-Normalisierung einfließen.

Die Branchenstandards nach Citrin Cooperman:

- Top-Performer: rund 22 % 4-Wall-EBITDA

- Mittleres Drittel: rund 14 %

- Unteres Drittel: rund 4 %

Ziel-Spanne für Expansionskandidaten: 8–15 %. Wer regelmäßig unter 7–8 % liegt, hat eine strukturelle Profitabilitätslücke. Die kann Standort 2 nicht schließen – sie vergrößert sie.

4. Payback des Erstinvestments

Wie viele Jahre hat dein erster Standort gebraucht, um das ursprüngliche Investment zurückzuspielen?

- Gesund: 2–4 Jahre (QSR/Limited-Service), 3–5 Jahre (Full-Service)

- Hochrisiko: Über 5 Jahre in allen Segmenten

Ein Payback über 5 Jahre signalisiert entweder ein überdimensioniertes Erstinvestment oder strukturell zu niedrige Margen. Beides ist ein Warnsignal vor Standort 2 – weil Investoren, Banken und Franchise-Systeme auf diese Zahl schauen.

5. Cash Reserve vor Standort 2

Liquiditätsreserve: mindestens 6 Monate der prognostizierten Fixkosten des neuen Standorts müssen verfügbar sein, bevor du die Expansionsentscheidung triffst. Bei Full-Service-Konzepten mit hohem Anlaufrisiko: 6–9 Monate.

Diese Reserve ist kein Puffer. Sie ist das strukturell nötige Kapital, um Standort 2 durch die Anlaufphase zu tragen, ohne dass Standort 1 darunter leidet.

Der Owner-Salary-Fehler – ausführlich

Dieser Fehler ist so verbreitet, dass er einen eigenen Abschnitt verdient.

Du betreibst deinen Standort. Du machst die Arbeit eines Geschäftsführers: Personalführung, Einkauf, Qualitätskontrolle, Abendkasse, Gästereklamationen. Der Marktpreis für diese Funktion liegt bei 150.000 bis 200.000 Euro pro Jahr. Du zahlst dir 80.000.

Die Differenz – 70.000 bis 120.000 Euro – fehlt in deiner Personalkosten-Position. Dein Labour Cost erscheint damit 8–15 Prozentpunkte niedriger als er bei einem professionalisierten Management-Setup wäre.

Das Ergebnis: Ein Betrieb, der sich mit 12–15 % Nettomarge anfühlt, hat nach realer Inhabergehalt-Normalisierung oft Mid-Single-Digits – oder landet bei null. Der Branchenmedianer liegt bei 2,8–4 % Nettomarge über alle Formate, und das ist der Wert ohne Bereinigung.

Für Expansion bedeutet das: Standort 2 braucht echtes Management. Du kannst nicht an zwei Standorten gleichzeitig als Vollzeit-Geschäftsführer tätig sein. Wenn du das Modell aufbaust, während dein Salary-Gap unsichtbar bleibt, wirst du bei Standort 2 die Kosten plötzlich sehen – in Form eines General Managers, den du einstellen musst.

Der Check ist einfach: Ersetze dein tatsächliches Gehalt gedanklich durch das Marktgehalt für deine Funktion. Was bleibt dann noch übrig? Das ist deine echte Marge.

Was McDonald's vor jedem neuen Standort verlangt

Das Franchise-System zeigt am klarsten, was institutionelle Expansion von Einzelbetrieb-Expansion unterscheidet. McDonald's verlangt von jedem Franchise-Kandidaten mindestens 750.000 US-Dollar liquide Mittel – ohne Fremdkapital. Das Gesamt-Investment pro Restaurant liegt bei 1,4 bis 2,7 Millionen Dollar.

Bei McDonald's gilt seit den Gründungsjahren ein Grundsatz: Weitere Standorte werden erarbeitet, nicht vergeben. Jeder zusätzliche Standort setzt einen strukturierten Performance-Review des bestehenden Standorts voraus. Keine Ausnahmen, kein Goodwill-Rabatt für langjährige Franchisenehmer.

Dieser Ansatz lässt sich auf den Einzelbetrieb übertragen. Bevor du Standort 2 unterschreibst, mach den Performance-Review für Standort 1: Erfüllt er die fünf Kennzahlen? Sind die Zahlen stabil und replizierbar? Mehr dazu im Artikel Was Restaurants von McDonald's lernen können.

No-Go-Signale – diese Kombination stoppt jede Expansion

Einzelne schwache Kennzahlen sind manchmal erklärbar. Wenn mehrere dieser Signale gleichzeitig auftreten, ist Expansion strukturell zu früh:

- Prime Cost konsequent über 65 % (Food oder Labour unkontrolliert)

- Labour Cost oder Food Cost deutlich über Segment-Median, ohne nachvollziehbaren Grund

- Occupancy (Miete, Nebenkosten, Utilities) über 10–12 % bei gleichzeitig hohem Prime Cost

- 4-Wall-EBITDA regelmäßig unter 7–8 %

- Payback des ersten Standorts über 5 Jahre

- Keine Cash Reserve von mindestens 6 Monaten Fixkosten für den neuen Standort

- Betrieb läuft nur mit dir als operativer Vollzeit-Kraft

- Stabiler Track Record unter 12–24 Monaten auf Zielwerten

Kein einzelner Punkt davon ist automatisch ein Blocker. Vier oder mehr davon gleichzeitig sind es.

Mehr zur operativen Bereitschaft – also zu den nicht-finanziellen Signalen – findest du im Artikel 7 Anzeichen, dass dein Restaurant noch nicht bereit für Standort 2 ist.

Was die Zahlen dir nicht sagen

Unit Economics sagen dir, ob Standort 1 als Geschäftsmodell funktioniert. Sie sagen dir nicht, ob die Zahlen replizierbar sind. Dafür braucht es Systeme: dokumentierte Abläufe, ein Team das ohne dich funktioniert, ein Controlling-System das wöchentlich die richtigen Zahlen liefert.

Ein Betrieb kann alle fünf Kennzahlen erfüllen und trotzdem nicht expansion-ready sein, weil die Profitabilität zu 80 % an der Persönlichkeit des Inhabers hängt. Das ist das Thema von Warum ein volles Restaurant noch kein skalierbares Restaurant ist.

Umgekehrt: Systeme ohne gesunde Unit Economics sind ebenfalls keine Basis. Du kannst die schönsten Prozesse dokumentiert haben – wenn der Betrieb strukturell unprofitabel ist, replizierst du mit Standort 2 das Defizit.

Beide Ebenen müssen stimmen. Die Serie Vom Restaurant zum System behandelt beide.

Fazit

Die meisten Expandierer, die scheitern, hatten ein profitables Gefühl – keine profitablen Zahlen. Der Unterschied liegt oft im Owner-Salary-Gap, in einer Prime Cost die knapp über dem Threshold liegt, oder in einem EBITDA der nur dann positiv ist, wenn du selbst auf der Fläche stehst.

Unit Economics sind keine akademische Übung. Sie sind die Antwort auf die Frage, ob das, was du gebaut hast, eine Grundlage für das nächste Level ist.

In meiner Beratung analysieren wir, welche Zahlen in deinem Betrieb gelten – und was sie bedeuten, bevor eine Expansionsentscheidung fällt. Hier geht es zur Erstberatung.

Häufige Fragen zu Unit Economics im Restaurant

Was ist Prime Cost im Restaurant und warum ist er so wichtig?

Prime Cost ist die Summe aus Food Cost und Labour Cost, ausgedrückt als Prozentsatz des Umsatzes. Er ist die wichtigste kontrollierbare Kennzahl im Restaurantbetrieb, weil er die zwei größten variablen Kostenpositionen zusammenfasst. Der Branchenkonsens: Prime Cost unter 60 % über mindestens 12 Monate ist das Minimum für Expansionsreife.

Welche Nettomarge braucht ein Restaurant, bevor es expandieren kann?

Nach Normalisierung des Inhabergehalts auf Marktlevel (150.000 bis 200.000 Euro für eine Geschäftsführer-Funktion) sollte die Nettomarge im mittleren einstelligen Bereich oder höher liegen. Der Branchenmedianer liegt bei 2,8 bis 4 % ohne Bereinigung. Wer nach Normalisierung bei null oder darunter liegt, hat strukturell kein Expansionskapital.

Was bedeutet der Owner-Salary-Fehler konkret für die Expansion?

Wer sich als Inhaber unter dem Marktgehalt für seine Funktion zahlt, unterschätzt seine tatsächliche Personalkosten-Quote. Bei Expansion muss ein bezahlter General Manager eingesetzt werden – die verdeckten Kosten werden dann sichtbar. Ein Betrieb der sich auf Basis eines verzerrten Inhabergehalts profitabel rechnet, verliert diese Profitabilität bei der ersten bezahlten Führungsebene.

Wie viel Cash Reserve braucht man vor einem zweiten Restaurantstandort?

Der Konsens unter Gastronomie-Consultants: mindestens 6 Monate der prognostizierten Fixkosten des neuen Standorts müssen als Liquiditätsreserve verfügbar sein. Bei Full-Service-Konzepten mit längerer Anlaufphase werden 6 bis 9 Monate empfohlen. Diese Reserve ist kein Sicherheitspolster – sie ist das Mindestkapital für eine kontrollierte Anlaufphase.

Ab wann gilt ein Restaurant-Payback als Hochrisiko für Expansion?

Ein Payback-Zeitraum über 5 Jahre für das ursprüngliche Investment gilt segmentübergreifend als Hochrisiko-Signal. Im QSR- und Fast-Casual-Segment sind 2 bis 4 Jahre der gesunde Bereich. Bei Full-Service-Konzepten sind 3 bis 5 Jahre typisch. Ein Payback über 5 Jahren signalisiert entweder strukturell zu niedrige Margen oder ein überdimensioniertes Erstinvestment.