Drei der prägendsten Systemgastronomie-Geschichten der letzten 30 Jahre haben einen Operator gemeinsam: Kent Hahne. Erst McDonald’s-Franchise in Ost-Deutschland mit 14 Filialen. Dann Vapiano-Mitgründung 2002 und Anteilsverkauf 2011. Heute größter L’Osteria-Franchisepartner West-Deutschlands und Eigenmarken-Franchisegeber mit The Ash. Drei Industrien-Skalierungs-Muster, gebaut aus einer einzigen Karriere – Aufbau, Hype-Mitgründung, Anti-Hype-Anschluss-Wette. Apeiron baut daraus etwas anderes als Concept Family und Gustoso: ein drittes Eigentümer-Modell.

TL;DR: Die Apeiron Restaurant Group (Bonn, Hahne family Holding GmbH, HRB 19575) führt per Mai 2026 14 The-Ash-Restaurants in Deutschland plus eines in Belval/Luxemburg, eine Grab-&-Go-Pilotunit in Köln, rund 25 bis 32 L’Osteria-Franchisestores in NRW, RLP, Saarland sowie die Sub-Marke GREENKARMA. Eigentümergeführt durch die Hahne-Familie plus Mezzaninefinanzierung der VR Equitypartner (DZ-Bank-Tochter) – kein klassisches PE, kein Exit-Druck. CEO seit 5. Februar 2024: Steven Sarwar, Founder Kent Hahne im Beirat.

Die Apeiron Restaurant Group in 30 Sekunden

Konzern: Apeiron Restaurant & Retail Management GmbH, Bonn (HRB 25758). Operative Dach-Gesellschaft seit dem Spin-off im Oktober 2020 – vorher als AG firmierend, neuer Hauptsitz Joseph-Beuys-Allee 14 in Bonn.

Eigentümer-Holding: Hahne family Holding GmbH, Bonn (HRB 19575). 2012 von AG auf GmbH umfirmiert. Hält laut Northdata-Konzernanzeige vom 28. Januar 2026 Beteiligungen an neun Entitäten.

Marken aktiv: The Ash (14 Restaurants in DE plus 1 in Luxemburg), The Ash Grab & Go (1 Pilotunit in Köln-Mülheim seit März 2023), L’Osteria-Franchise (rund 25 bis 32 Stores), GREENKARMA (Salat-/Bowl-Konzept, vier Standorte laut BdS-Mitgliederseite, gesellschaftsrechtlich in Restrukturierungsbewegung).

Marken historisch geschlossen oder abgegeben: Starnberger Alm (Schließung am Kölner Heumarkt, Januar 2024), GinYuu (Pan-Asiatisch, Betreiber-Insolvenz Wien), Bullit (älteres Vehikel, nicht mehr aktiv).

Führung: Steven Sarwar als CEO seit dem 5. Februar 2024 (vorher VP Operations FR L’Osteria SE). Kent Hahne als Founder und Beirat seit Februar 2024. Ria Schneider ausgeschieden am 30. Januar 2026. Jamie Hahne in Corporate-Affairs-Funktion gelistet.

Kapital-Layer: Hahne family Holding GmbH als Eigentümer plus eine Mezzaninefinanzierung der VR Equitypartner GmbH (100-Prozent-Tochter der DZ Bank), die seit Dezember 2019 die KSH 2 Systemgastronomie GmbH unterstützt – das operative Vehikel hinter dem The-Ash-Konzept. Konditionen (Coupon, Laufzeit, Tilgung) nicht öffentlich.

Aggregat-KPIs Eigenangabe: 53 Standorte, rund 2.300 Mitarbeiter, rund 15.000 Gäste pro Tag (apeiron-ag.com, Stand 2024/2025). The-Ash-Sparte separat: rund 620 Mitarbeiter, rund 38 Mio EUR Umsatz auf 14 Standorte – rechnerisch rund 2,7 Mio EUR Umsatz pro Store (VR-Equitypartner-Profil, Stand 2024).

Die Hahne-Trilogie: drei Skalierungs-Muster in einer Karriere

Wer die Apeiron-Story verstehen will, muss eine Karriere lesen, in der drei der größten DACH-Systemgastronomie-Konzepte der letzten 30 Jahre zusammenlaufen.

| Phase | Zeitraum | Was Hahne tat | Lektion |

|---|---|---|---|

| 1. Aufbau – McDonald’s-Franchise Ost-DE | 1990er bis Februar 2006 | Erster McDonald’s-Franchisenehmer in Ost-Deutschland, baut 14 Filialen auf, verkauft das Paket 2006 vollständig | Operatives Lernen am stärksten standardisierten System der Welt |

| 2. Hype-Mitgründung – Vapiano | 2002 bis 25. März 2011 | Mitgründer von Vapiano gemeinsam mit Klaus Rader, Friedemann Findeis, Mark Korzilius und Gregor Gerlach. Ab 2004 verantwortlich für internationale Expansion (UK, USA und weitere Märkte). Verkauf der Anteile am 25. März 2011 an Gregor Gerlach und Familie Sander | Was passiert, wenn Wachstum vor Identität gestellt wird – aus erster Hand erlebt |

| 3. Anti-Hype-Wette – Apeiron / L’Osteria / The Ash | 2008 bis heute | Gründet 2008 die Apeiron (zunächst als AG). Steigt 2010 als L’Osteria-Franchisenehmer ein – während er parallel noch Vapiano-Anteile hält. Baut The Ash als Eigenmarke auf. Spin-off zur GmbH im Oktober 2020. CEO-Übergabe an Steven Sarwar am 5. Februar 2024 | Multi-System-Operator-Modell mit Eigenmarke plus größter Franchisepartner West-DE |

Drei Stationen, jede mit eigener Mechanik. Wie der bestehende L’Osteria-Pillar im Detail nachzeichnet, hat sich genau aus dieser Vapiano-Erfahrung der Anti-Vapiano-Frame bei L’Osteria entwickelt – auf der Seite des Franchise-Konzerns. Im L’Osteria-Pillar geht es um Klaus Rader, der die Vapiano-Fehler bei L’Osteria bewusst nicht wiederholt hat. In diesem Apeiron-Pillar geht es um den Operator, der die Anti-Vapiano-Wette als größter Franchisepartner West-DE bezahlt hat.

Weitere Wegmarken in einer Linie: - 2008 – Gründung der Apeiron als Aktiengesellschaft. - 2010 – Start der L’Osteria-Franchise-Partnerschaft. - 2012 – Hahne family Holding firmiert von AG auf GmbH um. - Dezember 2019 – Mezzaninefinanzierung der VR Equitypartner an die KSH 2 Systemgastronomie GmbH. - Oktober 2020 – Spin-off der Hahne family Holding: die operative Apeiron wird auf eine neu gegründete GmbH übertragen. - 2022 – Mehrheits-Übernahme von GREENKARMA. - Januar 2024 – Erste internationale Eröffnung The Ash in Belval, Luxemburg. - 5. Februar 2024 – Steven Sarwar wird CEO. Hahne wechselt in den Beirat. - Juni 2024 – Gründung der L’Osteria West GmbH als eigene Sub-Holding für die Franchise-Vehikel. - April 2025 – 15. The-Ash-Standort eröffnet im Main-Taunus-Zentrum bei Frankfurt. - 30. Januar 2026 – Ria Schneider scheidet als Apeiron-Geschäftsführerin aus. - 11. Februar 2026 – Bilanz der Hahne family Holding für das Geschäftsjahr 2024 veröffentlicht (über Bundesanzeiger zugänglich).

Diese Trilogie ist der narrative Anker. Kein anderer DACH-Operator kann auf alle drei Stationen aus eigener Operativ-Erfahrung verweisen. McDonald’s-Franchise als Schule für System-Disziplin. Vapiano-Mitgründung als Lektion in Hype-Risiko. L’Osteria-Franchise plus The-Ash-Eigenmarke als Anti-Hype-Antwort.

Die Holding: zwei Gesellschaften, eine Familie, neun Beteiligungen

Apeiron ist im Handelsregister Bonn unter HRB 25758 als Apeiron Restaurant & Retail Management GmbH eingetragen, Sitz Joseph-Beuys-Allee 14. Die letzte Handelsregister-Eintragung datiert vom 7. April 2025. Vorgängerin war eine AG – im Oktober 2020 erfolgte das Spin-off zur GmbH, im Zuge dessen die Hahne family Holding GmbH Teile ihres Vermögens auf die neu gegründete Apeiron-GmbH übertragen hat.

Parallel existiert die Hahne family Holding GmbH als Eigentümer-Holding, eingetragen im Handelsregister Bonn unter HRB 19575. 2012 wurde sie von AG auf GmbH umfirmiert. Northdata zeigt für die Holding Beteiligungen an neun aktiven Entitäten – darunter die operative Apeiron-GmbH, die KSH 2 und KSH 3 Systemgastronomie GmbH (operative Vehikel für die The-Ash-Stores), die L’Osteria West GmbH (Sub-Holding für die L’Osteria-Franchise-Stores), die TJAZ Beteiligungs-GmbH (seit Juli 2025 mit Hahne als Geschäftsführer) sowie weitere Immobilien-Vehikel.

Wer die Gesellschafterquoten der Hahne family Holding GmbH konkret kennen will, kommt mit frei zugänglichen Quellen nicht weiter. Die Gesellschafterliste ist beim Amtsgericht Bonn hinterlegt, aber nur über kostenpflichtige Akteneinsicht abrufbar. Wir können also exakt sagen, dass die Holding zwei Gesellschafter führt – wer das ist und in welchen Quoten, ist nicht öffentlich. Northdata, Bloomberg und IPR-Datenbanken verweisen auf den Eigentümerkreis konsistent als „Hahne-Familie”, ohne Prozentaussagen.

Vorstand und Führung per Mai 2026: Steven Sarwar ist CEO seit dem 5. Februar 2024. Vorher VP Operations bei der FR L’Osteria SE – also direkt aus der L’Osteria-Konzernzentrale zum größten L’Osteria-Franchisepartner gewechselt. Eine Personalie mit eigener Aussagekraft, dazu unten mehr. Kent Hahne ist seit Februar 2024 Founder und Beirat – operativ vom CEO-Posten zurückgetreten, weiter im Beirat aktiv und Eigentümer über die Hahne family Holding. Ria Schneider ist am 30. Januar 2026 ausgeschieden. Jamie Hahne ist laut Handelsregister-Sekundärquellen in einer Corporate-Affairs-Funktion gelistet (registerrechtliche Details nicht im Detail öffentlich rekonstruierbar). Sven Steinkuhl ist bereits 2022 als Geschäftsführer der Hahne family Holding GmbH ausgeschieden.

Die robuste Aussage: Eigentümergeführt durch die Hahne family Holding GmbH, mit Steven Sarwar als operativem CEO und Kent Hahne im Beirat. Quoten in der Holding nicht öffentlich. Externe Mehrheits-Investoren auf Holding-Ebene sind in keiner zugänglichen Quelle dokumentiert.

Marken-Portfolio per Mai 2026

Apeiron operiert intern als Holding für Einkauf, Marketing, IT, Recht und Personalentwicklung. Die Marken-Architektur darunter:

| Marke | Konzept | Standorte (ca.) | Rolle | Status |

|---|---|---|---|---|

| The Ash | American Grill & Bar, Supper-Club-Atmosphäre 1920er-Jahre, Steakhouse mit Premium-Burger und Cocktail-Bar | 14 in DE plus 1 in Luxemburg (Belval), in Summe 15 | Eigenmarke und Franchisegeber | wachsend, Frankfurt Main-Taunus April 2025 als 15. Store |

| The Ash Grab & Go | Quick-Service-Variante mit Curbside-Pickup, Delivery, Self-Order-Terminals | 1 Pilotunit in Köln-Mülheim (Moxy Hotel) seit 1. März 2023 | Innovations-/Test-Asset | Pilot, kein systematischer Roll-out belegbar |

| L’Osteria-Franchise | Italienisch / Pizza-Pasta-Casual, 45-cm-Pizza-Format | ca. 25 bis 32 Stores | größter L’Osteria-Franchisenehmer Deutschlands, geführt über L’Osteria West GmbH (seit Juni 2024) | aktiv wachsend in NRW, Rheinland-Pfalz, Saarland |

| GREENKARMA | Salat-/Bowl-Quick-Service | 4 Standorte (BdS-Mitgliederseite, Stand 2024) | Sub-Marke, Hahne als Mehrheitsgesellschafter seit 2022 | Konzept fortgeführt, gesellschaftsrechtlich in Bewegung (Restrukturierungs-Signale) |

| Bayerisches Brauhaus-Konzept | 0 | Portfolio-Disziplin-Beleg | Schließung am Kölner Heumarkt im Januar 2024 (wirtschaftliche Gründe, Konkurrenzdruck am Standort) | |

| Pan-Asiatisch / Pacific | 0 | aus dem Konzept-Misserfolg gelernt | Betreiber-Insolvenz Wien-Standort, weitere Standorte nicht mehr aktiv | |

| älteres Konzept-Vehikel | 0 | – | nicht mehr im aktiven Portfolio |

Drei Bemerkungen zu dieser Tabelle:

Erstens – die L’Osteria-Standortzahl wird mit „ca.” geführt, weil sich die Bandbreite aus den Quellen ergibt. Die Apeiron-eigene Gutschein-Standortliste auf apeiron-ag.com listet rund 32 Einträge (möglicherweise inklusive nahestehender Franchise-Partner). Die Pressemitteilung zur Sarwar-Bestellung vom Februar 2024 nennt 26 Restaurants. Die Bandbreite 25 bis 32 ist die ehrliche Lesart für 2026.

Zweitens – Starnberger Alm ist nicht versehentlich in der Tabelle, sondern bewusst als geschlossen markiert. Die Schließung im Januar 2024 ist Beleg für eine aktive Portfolio-Disziplin. Apeiron ist bereit, ein eigenes Konzept nach weniger als zwei Jahren am Standort wieder vom Markt zu nehmen, wenn die Wirtschaftlichkeit nicht trägt. Diese Bewegung ist im Multi-Brand-Umfeld nicht selbstverständlich. Viele Konzern-Manager halten an unterperformenden Konzepten fest, weil der Schaden für die eigene Karriere bei einem Konzept-Stopp größer wirkt als der Schaden aus laufenden Verlusten. Eigentümergeführte Konzerne können das nüchterner entscheiden – und tun es.

Drittens – GinYuu gehört nicht ausgeblendet. Das Pan-Asiatisch-Konzept war ein eigenständiges Konzept-Experiment, das mit der Betreiber-Insolvenz am Standort Wien (Shopping City Süd) erloschen ist. Heute konzentriert sich Apeiron auf zwei Kern-Konzepte plus eine Sub-Marke. Diese Disziplin ist Teil der Lektion, nicht ihre Verschleierung.

The Ash – die Eigenmarke

The Ash ist die Identitäts-Marke des Konzerns. Konzept: American Grill & Bar mit Supper-Club-Atmosphäre der 1920er- und 1930er-Jahre US-Metropolen. Steakhouse plus Premium-Burger plus Cocktail-Bar – drei Erlebnis-Komponenten in einem Standort. Karte mit Augmented-Reality-Specials in der Frühlings-Kampagne 2025.

Standorte Stand April 2025 (nach Eröffnung Frankfurt Main-Taunus am 10. April): Aachen, Bochum, Bremen, Dortmund, Düsseldorf, Essen, Frankfurt, Köln Hahnenstraße, Köln MesseCity, München (Leopoldstraße), Münster, Main-Taunus-Zentrum bei Frankfurt, Oberhausen, Troisdorf – 14 Standorte in Deutschland. Plus Belval/Luxemburg seit Januar 2024 als 15. Standort und erstes Auslandsrestaurant der Marke.

Pro-Store-Umsatz: rechnerisch rund 2,7 Mio EUR pro Jahr – das VR-Equitypartner-Profil (Stand 2024) nennt rund 38 Mio EUR Sparten-Umsatz bei 14 Standorten. Die Eigenangabe aus dem Newsletter 2024 liegt mit rund 4,5 Mio EUR pro Store deutlich höher – welche Standort-Basis sie zugrunde legt, ist nicht ausgewiesen. Zur früheren Acht-Standorte-Phase würde sie rechnerisch passen. Auch konservativ gerechnet liegt The Ash über dem L’Osteria-System-Durchschnitt von rund 2,4 Mio EUR pro Store. The Ash spielt im Premium-Casual-Dining-Segment – höhere Tickets, längere Verweildauer, höhere Drink-Anteile durch die integrierte Bar. Eine bewusste Marktposition.

Belval/Luxemburg war kein zufälliger Eröffnungsschritt. Hahne hat im Branchen-Interview erklärt, dass Luxemburg sich anbot, weil drei L’Osteria-Stores dort bereits erfolgreich liefen und die Marktkenntnis vorhanden war. 96 Indoor-Plätze plus 102 Terrassen-Plätze als Format. Eine konservative Internationalisierungs-Bewegung in ein Nachbarmarkt mit hoher Kaufkraft – nicht der Sprung in ein fernes Großmarkt-Risiko.

Florida-Optionalität. In einem CEO-Interview mit European-Business / Wirtschaftsforum hat Hahne erwähnt, ein Grundstück in Florida für The Ash erworben zu haben. Konkrete Eröffnungsdaten, Genehmigungen, Adresse oder US-spezifische Joint-Venture-Strukturen sind in US-Fachpresse (Nation’s Restaurant News, Restaurant Business) bis Mai 2026 nicht dokumentiert. Die plausibelste Lesart: ein Optionalitäts-Asset im Planungs-Status. Wenn die Bedingungen passen, ist das Stück Boden vorbereitet. Wenn nicht, hält die Holding die Option ohne erkennbaren laufenden Cash-Aufwand offen. Klassische eigentümer-typische Geduld.

The Ash Grab & Go in Köln-Mülheim ist eine eigene Konzept-Schicht. Eröffnung am 1. März 2023 im Moxy Hotel, Peter-Huppertz-Straße. Quick-Service-Format mit vier Self-Order-Terminals, rund 80 Sitzplätzen und Terrasse. Schwerpunkt auf Curbside-Pickup, Delivery und American-Catering. Bisher keine belegbaren weiteren Standorte. Das Format ist ein Pilot – ein Testballon für eine Quick-Service-Variante der Eigenmarke. Im Investment-Case zählt es nicht als eigene Skalierungs-Säule, sondern als Innovations-Asset, dessen Roll-out-Potenzial offenbleibt.

L’Osteria-Franchise: Apeiron als größter West-DE-Partner

Die L’Osteria-Beziehung beginnt 2010. Zwei Jahre, bevor Hahne seine letzten Vapiano-Anteile am 25. März 2011 vollständig verkauft. Hahne hat im food-service-Interview zum 25-jährigen L’Osteria-Jubiläum 2024 gesagt: „Das Konzept hat mich vom ersten Tag an begeistert.” Über die folgenden 15 Jahre ist daraus die größte Franchise-Partnerschaft im L’Osteria-System geworden.

Geographische Konzentration: West-Deutschland mit klarem NRW-Schwerpunkt. Mehr als 15 Stores in Nordrhein-Westfalen verteilt – Aachen, Bonn-Bornheim, Düsseldorf (drei Standorte: Berliner Allee, Jahnstraße, Theodorstraße), Köln in mehreren Lagen, Castrop-Rauxel, Dormagen, Düren, Erftstadt, Euskirchen, Gelsenkirchen, Hürth, Kleve, Langenfeld, Marl, Siegen, Troisdorf, Wachtberg, Wuppertal. Plus Rheinland-Pfalz (Kaiserslautern, Koblenz, Trier) und Saarland (Saarbrücken in zwei Standorten).

Sub-Holding seit Juni 2024: L’Osteria West GmbH als spezialisierte Gesellschaft für die L’Osteria-Franchise-Vehikel. Eine Bewegung, die Struktur in das wachsende Franchise-Geschäft bringt – Kostenrechnung, Personalplanung, Standort-Erweiterungen werden in einer eigenen Gesellschaft konsolidiert. Klassischer Schritt eines reifenden Franchise-Operators.

Pro-Store-Avg im L’Osteria-System rund 2,4 Mio EUR. Hochgerechnet auf 25 bis 32 Apeiron-Stores ergibt das die Größenordnung 60 bis 77 Mio EUR Brutto-Umsatz aus der L’Osteria-Franchise-Sparte. Dazu kommen The-Ash-Umsätze von rund 38 Mio EUR (Stand 2024, 14 Stores) plus GREENKARMA. Die Apeiron-Eigenangabe von 53 Standorten und 96,2 Mio EUR Konzern-Umsatz für 2022 ist auf dieser Basis plausibel.

Hier ist die strukturelle Klammer: Wer Apeiron operativ verstehen will, muss beide Marken zusammen lesen. The Ash als Eigenmarke, in der die Holding den vollen Markenwert hält. L’Osteria als Franchise, in der die Holding Lizenzgebühr bezahlt und vom System-Image profitiert. Die L’Osteria-Story selbst – wie aus der Anti-Vapiano-Wette die größte deutsche Pizza-Pasta-Kette wurde – haben wir im L’Osteria-Pillar im Detail nachgezeichnet: L’Osteria: Wie die Anti-Vapiano zur größten Erfolgsgeschichte der deutschen Systemgastronomie wurde. Dort steht die Konzern-Seite. Hier steht die Operator-Seite – wer den L’Osteria-Erfolg im Westen Deutschlands trägt.

Eigentümer-Profil und Hybrid-Modell

Hier wird die Apeiron-Story technisch. Zwei Layer stehen zusammen:

Layer 1 – Eigentümer-Holding: Hahne family Holding GmbH, Bonn, HRB 19575. Eigentümergeführt durch die Hahne-Familie. Quoten nicht öffentlich. Operativ heute durch Steven Sarwar als CEO der operativen Apeiron-GmbH, mit Kent Hahne im Beirat.

Layer 2 – Mezzaninefinanzierung: Seit Dezember 2019 stützt die VR Equitypartner GmbH das Wachstum der The-Ash-Sparte. Vehikel: KSH 2 Systemgastronomie GmbH (operative Gesellschaft für die The-Ash-Stores). Höhe: einstelliger Millionenbereich (DGAP / food-service / IWK konsistent). Form: Mezzaninefinanzierung, also eigenkapitalähnliche Stütze – kein klassischer Senior-Kredit, keine Mehrheitsbeteiligung. Konkrete Konditionen (Coupon, Laufzeit, Cash-Coupon vs. PIK, Wandlungsrechte, aktueller Tilgungsstand 2026) sind nicht öffentlich.

VR Equitypartner ist kein Private Equity im klassischen Sinn. Das ist die zentrale Klarstellung, ohne die das Apeiron-Modell falsch gelesen wird. VR Equitypartner ist eine 100-Prozent-Tochter der DZ Bank, dem Spitzeninstitut der deutschen Genossenschaftsbanken. Investiert wird ausschließlich aus DZ-Bank-Mitteln – nicht aus extern eingesammeltem Fonds-Kapital. Damit fehlt der Refinanzierungs-Zyklus, den ein typischer Buyout-Fonds bedienen muss, und damit auch der typische 5- bis 7-Jahres-Exit-Druck. Mezzanin als Wachstums-Stütze, nicht als Übernahme-Hebel.

Was bedeutet das praktisch? VR Equitypartner stellt eine eigenkapitalähnliche Finanzierungsschicht zur Verfügung. Die Mittel werden so behandelt, dass sie die Bilanz des Empfängers strukturell stärken – sie zählen für Banken als „wirtschaftliches Eigenkapital” und ermöglichen damit zusätzlichen klassischen Kredit-Spielraum. In Phasen, in denen die operative Familie wachsen will, aber die Substanz nicht aus dem laufenden Cash-Flow finanzieren kann, ist Mezzanin der Mittelweg zwischen klassischem Kredit (begrenzt, gegen Sicherheiten) und Equity-Verkauf (verdünnt die Familienkontrolle). Auf Einzelgastronomen-Ebene ist das Pendant die Kombination aus KfW-Förderkredit und Bürgschaftsbank-Garantie – die deutsche Mittelstands-Stütze in kleinerer Größenordnung.

In welchen Konditionen das konkret bei Apeiron läuft – wie hoch der Coupon, ob Cash oder PIK, wie lange die Laufzeit, ob 2026 bereits eine Tilgungsphase begonnen hat – ist Vertrauenssache zwischen den Parteien und nicht öffentlich. Die robuste Aussage: Es war 2019 ein einstelliger Millionenbeitrag, der das Wachstum von acht auf 14 The-Ash-Standorte mit getragen hat (VR-Equitypartner-Eigenangabe Stand 2024), und es gibt bis Mai 2026 keine öffentlichen Hinweise auf eine vorzeitige komplette Rückführung oder eine Wandlung in Equity.

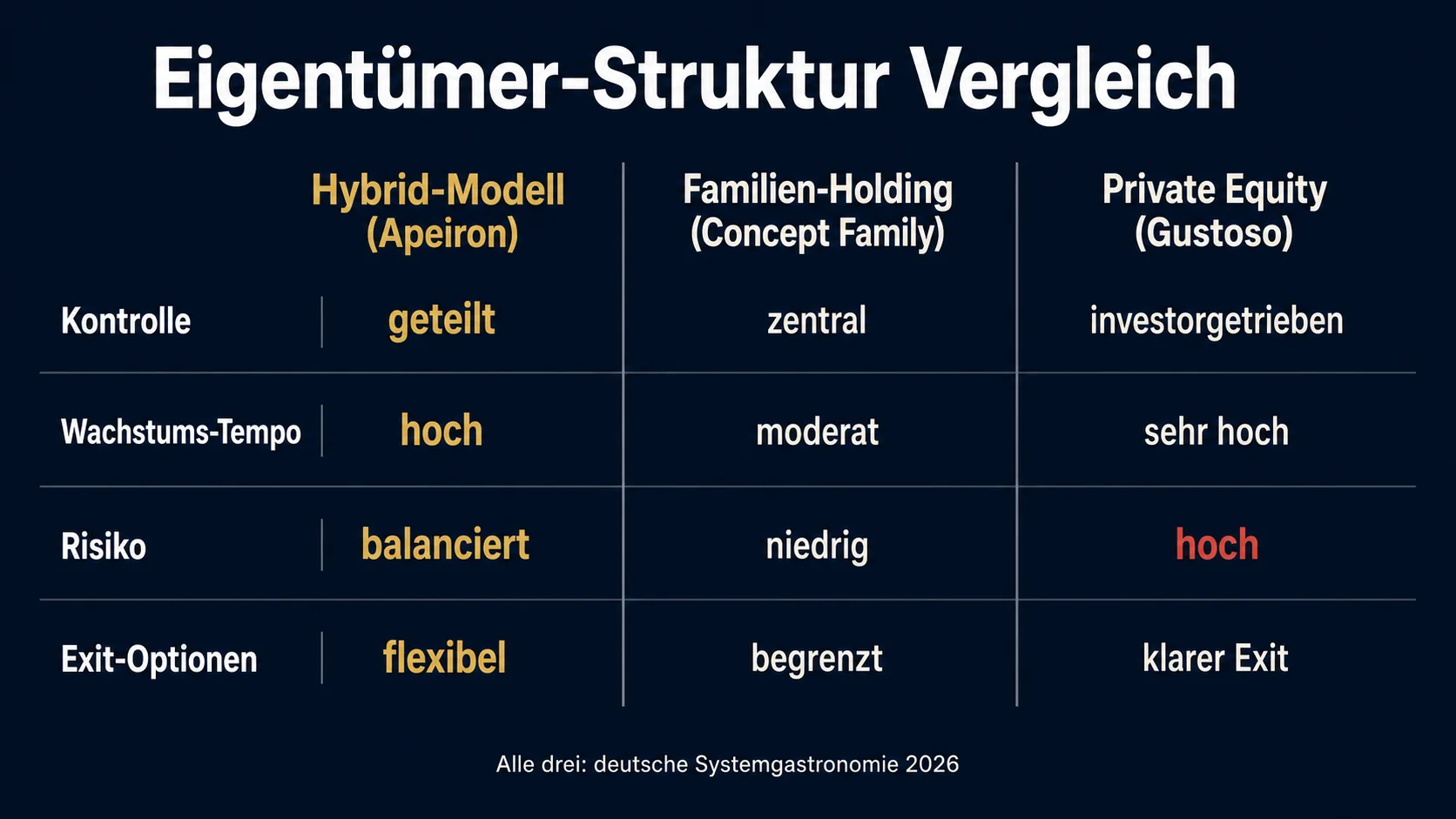

Damit steht Apeiron in einer eigenen Kategorie. Ein drittes Eigentümer-Modell: Family-Holding plus genossenschaftliche Mezzanin-Stütze ohne klassischen Exit-Druck, klar abgegrenzt von Concept Family (35 Jahre ohne externe Kapital-Stütze) und Gustoso (AUCTUS im Fonds-Zyklus).

Hybrid-Modell vs. Familie vs. PE

Welle 4 der Restaurantketten-Serie ist eine Eigentümer-Trilogie. Drei DACH-Multi-Brand-Konzerne, drei Eigentümer-Modelle. Hier die didaktische Klammer:

| Dimension | Concept Family (Familie) | Gustoso (klassisches PE) | Apeiron (Hybrid) |

|---|---|---|---|

| Eigentümer-Typ | Eigentümergeführt durch Gründerfamilien seit 1990 | Mehrheit AUCTUS Capital Partners seit 2015 | Hahne family Holding GmbH plus Mezzanin der VR Equitypartner seit 2019 |

| Externes Kapital? | Keine PE-Beteiligung in der Holding bekannt | PE-Mehrheit, Buy-and-Build über Fonds-Mittel | Mezzanin einer DZ-Bank-Tochter, kein Fonds-Refinanzierungs-Zyklus |

| Exit-Druck | Generationen-Horizont, Buy-and-Hold | PE-typisch 5 bis 10 Jahre Haltedauer | Strukturell kein Exit-Druck auf der Mezzanin-Schicht |

| Marken-Logik | 10 Franchise-Marken, bewusste Diversifikation über fünf Konzept-Segmente | Multi-Brand-Plattform, 9 Marken nach Burgerheart-Closing | Eigenmarke (The Ash) plus größter L’Osteria-Franchisenehmer plus Sub-Marken |

| Standorte (2026) | ca. 110 | ca. 220 | ca. 53 (15 The Ash + 25-32 L’Osteria + 4 GREENKARMA + 1 Grab&Go) |

| Founder-Kontext | Hermann Weiffenbach (Enchilada 1990) im Beirat | AUCTUS-Eigentümer als Käufer-Plattform | Kent Hahne (McD/Vapiano/L’Osteria/The Ash) im Beirat |

| Internationalisierung | DACH-zentriert | 5 Länder (DE, CH, AT, NL, FR) | Belval/Luxemburg seit 01/2024, Florida-Optionalität im Konjunktiv |

| Burgerheart-Deal 08/2025 | Verkäufer (Portfolio-Fokussierung) | Käufer (Plattform-Aufbau Better-Burger) | Nicht beteiligt – eigener Track Hybrid |

Die drei Modelle entstehen aus drei unterschiedlichen Antworten auf eine einzige Frage: Wer trägt das Wachstum, und welcher Zeit-Horizont gilt? Bei Concept Family trägt es die Familie über Generationen. Bei Gustoso trägt es ein Fonds mit IRR-Zielen. Bei Apeiron trägt es die Familie plus eine bankenassoziierte Mezzanin-Schicht ohne Exit-Druck.

Welche dieser drei Antworten richtig ist, hängt nicht vom Modell ab, sondern vom Operator. Concept Family verbringt mit Hermann Weiffenbach und der Nachfolge-Generation 35 Jahre in derselben Holding. Gustoso skaliert unter Albert Schmid mit der Disziplin eines erfahrenen Buy-and-Build-Operators und unbekannter IRR-Linie zu AUCTUS. Apeiron läuft seit drei Jahrzehnten mit Hahnes Multi-System-Vita – und seit Februar 2024 mit Steven Sarwar als CEO, dessen Profil eine eigene strukturelle Aussage trägt.

Synergie statt Konflikt: warum Burger und Pizza in einer Holding funktionieren

Eine intuitive Annahme klingt vernünftig: Wer Eigenmarke The Ash (American Grill, Premium-Burger, Bar) und gleichzeitig L’Osteria-Franchise (Italienisch, Pizza-Pasta) führt, fischt im selben Teich. Ein interner Konflikt scheint vorprogrammiert – das eine Konzept zieht Gäste vom anderen weg, die Holding kannibalisiert sich selbst.

Diese Annahme ist falsch. In der Apeiron-Selbstkommunikation und in allen Branchenmedien-Interviews werden die Marken konsequent komplementär positioniert. Drei Achsen erklären, warum:

Erstens – unterschiedliche Anlässe. The Ash bedient Premium-Dinner mit langer Verweildauer, Bar-After-Work, Spezial-Anlässe (Geburtstag, Business-Dinner). L’Osteria bedient Familien-Lunch, Casual-Dinner, Mitnahme-Anlässe. Wer am Montagabend mit der Familie isst, wählt nicht The Ash. Wer mit Freunden zwei Stunden am Tisch sitzen und Wein trinken will, wählt nicht L’Osteria. Die Anlass-Logik trennt die Gäste-Ströme strukturell.

Zweitens – unterschiedliche Tickets. Der Pro-Person-Bon liegt bei The Ash im Bereich 30 EUR und höher. Bei L’Osteria im Bereich 15 EUR. Doppelter Bon-Wert bedeutet zwei verschiedene Preis-Erwartungen, zwei verschiedene Einkommensgruppen-Segmente, zwei verschiedene Häufigkeiten der Wieder-Besuche. Markt-Segmentierung über zwei Preis-Erwartungen – kein Wettkampf um dasselbe Gast-Budget.

Drittens – unterschiedliche Frequenz-Profile. The Ash hat einen Cocktail-Bar-Anker, der eine späte Tageszeit und eine eigene After-Work-Frequenz erschließt. L’Osteria hat einen Familien-Wochenend-Anker, der Mittagsstunden und frühe Abendstunden bespielt. Wenn beide Konzepte in derselben Stadt nebeneinander stehen – wie in Köln, wo Apeiron mehrere The-Ash- und mehrere L’Osteria-Stores betreibt –, addieren sich die Frequenzen über den Tag, statt sich gegenseitig zu schmälern.

Dazu kommen Synergien auf der Konzern-Ebene, die nur ein Multi-Brand-Operator heben kann: Einkauf gebündelt über die Zentrale, IT- und Kassen-Systeme als gemeinsame Infrastruktur, Personalentwicklung und Recruiting über eine zentrale HR-Funktion, Marketing-Kampagnen mit übergreifender Brand-Logik. Das ist das, was wir in der GastroInsider-Analytik als Multi-Brand-Operator-Disziplin formulieren – ein eigener analytischer Begriff, kein Branchenstandard. Apeiron selbst spricht von „Markengastronomie”. Die Idee ist dieselbe: zwei oder mehrere komplementäre Konzepte zentralisiert führen, statt jedes Konzept als isolierten Betrieb zu denken.

L’Osteria-Tail-Risk im Konjunktiv

Hier wird der Pillar ehrlich. Wenn Apeiron der größte L’Osteria-Franchisepartner West-Deutschlands ist, dann hängt ein erheblicher Teil des Konzern-Umsatzes an einem einzigen Franchise-Vertrag – mit einer Franchisegeber-Zentrale, deren Eigentümer-Struktur sich 2023 strukturell verändert hat.

Der Eigentümer-Wechsel auf der L’Osteria-Seite: Im Januar 2023 erwarb McWin Capital Partners über den McWin Restaurant Fund eine Mehrheitsbeteiligung von rund zwei Dritteln an der FR L’Osteria SE. Transaktionswert nach Branchenberichten rund 400 Mio EUR. Ziel laut McWin-Kommunikation: Beschleunigung der Expansion in Europa. Klaus Rader und Friedemann Findeis behielten 34 Prozent als Minderheitsgesellschafter.

Was bedeutet das für Apeiron? Strukturell ändert sich an der Franchise-Beziehung kurzfristig nichts. Apeiron bleibt unabhängiger Franchisenehmer mit eigenem Vertrag. Aber strategisch entsteht eine theoretische Risiko-Linie: Ein neuer Mehrheits-Eigentümer auf der Konzern-Seite kann grundsätzlich die Franchise-Politik anpassen – Gebietsrechte neu schneiden, Renewal-Klauseln verschärfen, einzelne Stores in Konzern-Hand zurückführen (sogenannte „Re-Patriation”). Vertragslaufzeiten, Mindeststore-Verpflichtungen, Exklusivität in NRW/RLP/Saarland – all das ist nicht öffentlich.

Wichtige Klarstellung: Bis Mai 2026 gibt es keinerlei öffentlichen Anzeichen für eine geplante Re-Patriation der Apeiron-Stores. McWin-Kommunikation und Branchen-Berichterstattung fokussieren auf Wachstum mit bestehenden Partnern. Apeiron selbst kommuniziert die Beziehung konsequent partnerschaftlich. Das Bild zeigt Konsolidierung, keinen bevorstehenden Konflikt.

Drei strukturelle Signale sprechen eher für eine Vertiefung als für eine Re-Patriation:

Die Berufung von Steven Sarwar als Apeiron-CEO am 5. Februar 2024 ist die strategisch lauteste Bewegung. Sarwar war vorher VP Operations bei der FR L’Osteria SE. Ein Ex-Konzern-Operator wechselt zum größten Franchisepartner. Sarwars Berufung signalisiert eine vertiefte Kooperation auf Personalebene – keine Vorbereitung auf Vertragsauflösung.

Die Gründung der L’Osteria West GmbH im Juni 2024 als eigene Sub-Holding für die Franchise-Stores zeigt, dass Apeiron strukturell in die Sparte investiert, nicht aus ihr aussteigt.

Die Eröffnung des 25. Apeiron-L’Osteria-Stores im Juli 2023 in Esch-sur-Alzette (Luxemburg) (pregas-Bericht) belegt fortlaufende Investition in die Franchise-Beziehung – nur ein halbes Jahr nach dem McWin-Einstieg.

The Ash als Hedge. Trotz aller Beruhigungs-Signale baut Apeiron parallel die Eigenmarke The Ash kontinuierlich aus – 15 Stores, internationale Eröffnung Belval/Luxemburg, Florida-Optionalität. Diese Bewegung ist die strategische Antwort auf ein theoretisches Franchise-Dependency-Risiko: Wer im Franchise stark exponiert ist, baut parallel Eigenmarken auf, um die Holding diversifiziert zu halten. Multi-Brand-Operator-Disziplin – die Holding hält das Portfolio diversifiziert, unabhängig vom Vertrauensstand zur Franchisegeber-Zentrale.

Die robuste Formulierung: Ein theoretisches Strukturrisiko aus der McWin-Mehrheit auf der L’Osteria-Konzernseite existiert. Es gibt bis Mai 2026 keine öffentlichen Anzeichen, dass dieses Risiko in ein konkretes Szenario übergeht. Apeiron managt es strukturell durch The-Ash-Eigenmarken-Ausbau und durch die Sarwar-Personalie als Beziehungs-Stütze. Wer einen Investment-Case für Apeiron baut oder den Konzern strategisch beobachtet, sollte den Faktor als „Low-Probability-Tail-Risk im 5-Jahres-Horizont” einpreisen – ohne ihn zur Krise hochzustilisieren.

Lektionen aus dem Apeiron-Modell – für dein einzelnes Restaurant

Du betreibst kein Imperium aus 53 Standorten in vier Konzepten. Du betreibst eines, oder zwei. Was bringt dir die Apeiron-Geschichte konkret?

Die Antwort liegt nicht in „kopiere Hahne”. Die Antwort liegt darin, dass eine 30-jährige Multi-System-Karriere bestimmte Logiken sichtbar macht, die im Einzelbetrieb oft untergehen. Die vier GastroInsider Wachstumsfaktoren – Neukunden, Frequenz, durchschnittlicher Bon, Kundenbindungsdauer – treffen bei Apeiron in einer eigenen Verteilung aufeinander. Eine, die für Einzelgastronomen mehr Hebelwirkung verspricht als die symmetrische 10-Prozent-Standardrechnung.

Lektion 1 – Operator-Konstanz als USP (rund 40 Prozent Hebel auf WF4 Kundenbindungsdauer)

Das ist der dominante Hebel des gesamten Cluster – und der Grund, warum die WF-Rechnung bei Apeiron asymmetrisch zugunsten von WF4 ausfällt. Kent Hahne ist seit den 1990er-Jahren in der System-Gastronomie aktiv – 36 Jahre kontinuierliche Operator-Karriere durch drei Industrien (McDonald’s, Vapiano, Apeiron/L’Osteria/The Ash). Keiner der anderen Welle-4-Operatoren (Concept Family Familien-Generation, Gustoso PE-CEO-Wechsel) zeigt eine vergleichbar lange ungebrochene Linie. Diese Kontinuität ist ein strukturelles Asset, das kein angestellter Manager und keine Fonds-Plattform nachbauen kann.

Auf Einzelbetriebs-Ebene noch sichtbarer: Wer als Inhaber selbst sichtbar bleibt, 10 Jahre und länger im eigenen Restaurant präsent ist und die Beziehungen zu Vermietern, Lieferanten, Stammgästen persönlich pflegt, schafft eine Bindungstiefe, die kein Manager-Wechsel reproduziert. Auf WF4 gerechnet: Wenn deine durchschnittliche Stammgäste-Beziehung statt 4 Jahre auf 5,6 Jahre wächst, hebst du WF4 um 40 Prozent – und ein Bestandsgast, dessen Akquisitionskosten längst bezahlt sind, liefert auf jeden zusätzlichen Besuch fast reinen Deckungsbeitrag. Die Hahne-Trilogie zeigt das Prinzip in maximaler Ausprägung: dieselbe Operator-Identität trägt seit 36 Jahren System-Vertrauen, Franchisegeber-Beziehung und Investoren-Geduld.

Lektion 2 – Anlass-Differenzierung als Marken-Logik (rund 20 Prozent Hebel auf WF1 Neukunden)

Apeiron führt The Ash und L’Osteria parallel, weil die Konzepte unterschiedliche Anlässe bedienen. Premium-Dinner und Bar einerseits, Familien-Lunch und Casual-Dinner andererseits. Das ist Markt-Segmentierung über Anlässe, nicht über Konzepte.

Du als Einzelbetrieb hast in der Regel ein Konzept. Aber dein Konzept kann mehrere Anlässe bedienen, wenn du es bewusst architektonisch denkst. Was ist dein Frühstücks-, Lunch-, After-Work-, Dinner-Anlass? Welche Tische bedienst du als Geburtstags-Anlass, welche als Business-Lunch, welche als Familien-Sonntag? Wenn du den ganzen Tag im selben Modus operierst, lässt du mindestens drei Anlass-Schichten ungenutzt. Eine bewusste Anlass-Diversifikation – ohne ein zweites Konzept zu eröffnen – hebt die Neukunden-Frequenz in der Praxis um die Größenordnung 15 bis 25 Prozent. Konservativ kalkuliert: 20 Prozent.

Lektion 3 – Multi-Frequency-Architektur mit Bindungs-Anker (rund 20 Prozent Hebel auf WF2 Frequenz)

The Ash hat eine Cocktail-Bar als integrierten Frequenz-Anker. L’Osteria hat „la famiglia” als Wochenend-Familien-Anker. In beiden Fällen sorgt ein definiertes Frequenz-Element für regelmäßige Wieder-Besuche, ohne dass jede Wiederholung neue Marketing-Kosten erzeugt.

Auf Einzelbetriebs-Ebene: Was ist DEIN Frequenz-Anker – ein Stammtisch, ein After-Work-Spezial oder ein Familien-Sonntag mit Kinderecke? Frequenz-Anker müssen nicht groß sein. Sie müssen verlässlich sein. Ein verlässlicher Anker hebt WF2 in der Praxis um 15 bis 25 Prozent – konservativ kalkuliert: 20 Prozent.

Lektion 4 – Premium-Architektur in der Karte (rund 20 Prozent Hebel auf WF3 Bon)

The Ash erzielt rechnerisch rund 2,7 Mio EUR pro Store. Der L’Osteria-System-Durchschnitt liegt bei rund 2,4 Mio EUR. The Ash spielt im Premium-Casual-Dining-Segment mit Steakhouse-Architektur, Bar-Komponente und Specials-Layer.

Du musst dein Konzept nicht umbauen, sondern Premium-Architektur in deine Karte einziehen lassen, ohne die Massen-Positionen anzupassen. Anker-Premium-Positionen (Steak vom Trockenreifer, Signature-Drink, Wein-Pairing) als sichtbare „Wert-Marker” heben den durchschnittlichen Bon, ohne dass deine Stamm-Klientel das Gefühl bekommt, dass die Karte teurer geworden ist. Wer 15 Prozent der Tische mit Premium-Positionen bedient, hebt WF3 in der Praxis um 15 bis 25 Prozent – konservativ kalkuliert: 20 Prozent.

Die Gesamtrechnung

Vier Hebel mit unterschiedlicher Gewichtung – nicht symmetrisch 10 × 4. Multi-System-Operator-Karriere wie Hahne zeigt: Operator-Konstanz ist der dominante Hebel, weil sie nicht repliziert werden kann. Daher trägt WF4 hier doppelt so viel Gewicht wie jeder Einzel-Hebel auf der Akquise-/Frequenz-/Bon-Seite.

- WF1 Neukunden +20 Prozent

- WF2 Frequenz +20 Prozent

- WF3 Bon +20 Prozent

- WF4 Bindungsdauer +40 Prozent

Multiplikativ: 1,20 × 1,20 × 1,20 × 1,40 = rund +142 Prozent kumuliert über drei bis fünf Jahre. Wenn die Hebel ehrlich gehoben werden. Das ist eine andere Größenordnung als „mehr Werbung schalten” – es ist die Größenordnung, die ein eigentümergeführter Operator nach einer Dekade Kontinuität ohnehin produziert. Hahne hat diese Logik über 36 Jahre auf Konzern-Ebene bestätigt. Sie funktioniert auch im Einzelbetrieb, wenn sie diszipliniert angewendet wird.

Wenn du das Gefühl hast, dass dein Restaurant in einem dieser vier Hebel das größte Potenzial liegen lässt, ist die zentrale Frage nicht „wie verbessere ich Marketing”, sondern „welcher der vier Wachstumsfaktoren bremst gerade am stärksten”. Buche dir ein kostenloses 30-Minuten-Strategiegespräch. Wir gehen deine vier GastroInsider Wachstumsfaktoren konkret durch und identifizieren den einen Hebel, der bei dir den größten Unterschied macht – in vier bis acht Wochen, nicht in zwölf Monaten.

Was sich strukturell verschoben hat – 2024 bis 2026

Vier Bewegungen in 24 Monaten, die in der Branchenpresse nirgendwo zusammen erzählt werden:

Januar 2024 – The Ash Belval/Luxemburg als erste internationale Eröffnung. Geografisch – und konzeptuell. Apeiron testet, ob The Ash im DACH-Vorhof skaliert. Wenn ja, ist es die Vorbereitung für weitere Schritte (Florida-Optionalität); wenn nicht, ein einzelner Auslands-Store mit hohem Pro-Store-Umsatz.

5. Februar 2024 – Steven Sarwar wird CEO. Kent Hahne geht in den Beirat. Sarwar bringt Konzern-Operator-Erfahrung aus der L’Osteria-Zentrale mit, Hahne bleibt als Eigentümer im Hintergrund. Professionalisierung der Führung mit erhaltener Eigentümer-Kontrolle – ein Konzern-Operator-Pivot, kein Generations-Schritt innerhalb der Familie.

Juni 2024 – L’Osteria West GmbH gegründet. Eigene Sub-Holding für die Franchise-Stores. Operative Reife eines Multi-Standort-Operators: Franchise-Verträge in eigene Gesellschaft überführt, Steuerung über separate Bilanz präziser.

April 2025 – 15. The-Ash-Store eröffnet (Frankfurt Main-Taunus). Plus Restrukturierungs-Bewegung bei GREENKARMA. Apeiron-Konzern wächst weiter, aber nicht überstürzt.

Hintergrund: die im Februar 2026 veröffentlichte Hahne-family-Holding-Bilanz für 2024 ist über den Bundesanzeiger zugänglich. Für eine vertiefte Investment-Analyse die Pflicht-Quelle – Open-Web-Aussagen zu Umsatz und Margen sind aktuell auf 2022 begrenzt (96,2 Mio EUR Konzern-Umsatz, food-service-Snippet).

Was beim Hybrid-Modell schiefgehen kann

Eigentümer plus Mezzanin ist nicht risikofrei. Drei Risiko-Linien gehören zur ehrlichen Lesart.

Generations-Übergang. Kent Hahne ist Founder und Beirat. Wie der Stab in der Familie weiter gegeben wird – an die nächste Generation, an Sarwar als Konzern-Operator, an einen erweiterten Eigentümerkreis – ist die offenste strategische Frage des Konzerns. Bisherige öffentliche Quellen geben keine Antwort. Concept Family hat den ersten Schritt 2015 mit Petersen und Rupp gegangen. Apeiron hat den ersten Schritt 2024 mit Sarwar gemacht. Wie der zweite Schritt aussieht, wird über die nächste Dekade entschieden.

Mezzanin-Refinanzierung. Wenn die VR-Equitypartner-Mezzanin-Schicht 2019 begann und Mezzaninefinanzierungen typischerweise 5- bis 10-Jahres-Laufzeiten tragen, dann ist 2026 strukturell ein Refinanzierungs-Zeitfenster. Ob die ursprüngliche Schicht weitergeführt, abgelöst, durch klassischen Kredit ersetzt oder durch eine neue Mezzanin-Runde fortgeführt wird, ist nicht öffentlich. Im Worst Case bedeutet eine fehlgeschlagene Refinanzierung eine zusätzliche Kapital-Anforderung – im Best Case ist sie ein Routine-Schritt ohne strukturelle Konsequenz.

Franchise-Tail-Risk. Siehe oben. McWin als L’Osteria-Mehrheits-Eigentümer ist kein akutes Problem, aber ein strukturelles Risiko, das im Investment-Case mitschwingt. Apeiron managt es durch The-Ash-Ausbau, Sarwar-Personalie, eigene Franchise-Sub-Holding. Aber managt ist nicht eliminiert.

Wenn du bei dir selbst sehen willst, welcher der vier Wachstumsfaktoren – Neukunden, Frequenz, Bon, Kundenbindungsdauer – bei dir gerade am stärksten bremst, kannst du den V.O.L.L.-Check in drei Minuten kostenfrei durchgehen. Er zeigt dir den Faktor, an dem dein Hebel sitzt – ohne Hahnes 30 Jahre Multi-System-Karriere voraussetzen zu müssen. V.O.L.L.-Check starten (kostenfrei).

Häufige Fragen zur Apeiron Restaurant Group

Wem gehört The Ash Restaurant?

Die Eigenmarke The Ash gehört zur Apeiron Restaurant & Retail Management GmbH in Bonn (HRB 25758). Die operative Gesellschaft hinter den The-Ash-Stores ist die KSH 2 Systemgastronomie GmbH. Dachgesellschaft ist die Hahne family Holding GmbH (HRB 19575), eigentümergeführt durch die Hahne-Familie. Eine Mezzaninefinanzierung der VR Equitypartner GmbH (100-Prozent-Tochter der DZ Bank) unterstützt das Wachstum der The-Ash-Sparte seit Dezember 2019 – das ist kein klassisches Private Equity. Stand Mai 2026: 14 The-Ash-Stores in Deutschland plus einer in Belval/Luxemburg, dazu eine Grab-&-Go-Pilotunit in Köln-Mülheim.

Wer ist Kent Hahne?

Kent Hahne ist Founder der Apeiron Restaurant Group und seit Februar 2024 deren Beirat. Ab den 1990er-Jahren erster McDonald’s-Franchisenehmer in Ost-Deutschland mit bis zu 14 Filialen (Lizenz-Verkauf im Februar 2006). 2002 Mitgründer von Vapiano mit Klaus Rader, Findeis, Korzilius und Gerlach; Anteilsverkauf am 25. März 2011. Ab 2010 L’Osteria-Franchisenehmer über die Apeiron-Vehikel. 2008 Gründung der Apeiron (Spin-off zur GmbH im Oktober 2020). Derselbe Operator als Praktiker durch drei der größten DACH-Systemgastronomie-Modelle der letzten 30 Jahre.

Wer ist der CEO von Apeiron?

Steven Sarwar ist CEO der Apeiron Restaurant Group seit dem 5. Februar 2024. Davor war er VP Operations bei der FR L’Osteria SE – also direkt aus der L’Osteria-Konzernzentrale zum größten L’Osteria-Franchisepartner gewechselt. Kent Hahne ist seit Februar 2024 als Founder im Beirat. Ria Schneider ist als Geschäftsführerin am 30. Januar 2026 ausgeschieden. Jamie Hahne ist in einer Corporate-Affairs-Funktion gelistet.

Wie viele The-Ash-Restaurants gibt es in Deutschland?

Stand April 2025 (nach Eröffnung Frankfurt Main-Taunus am 10. April): 14 Standorte in Deutschland – Aachen, Bochum, Bremen, Dortmund, Düsseldorf, Essen, Frankfurt, Köln (zwei Standorte: Hahnenstraße und MesseCity), München (Leopoldstraße), Münster, Main-Taunus, Oberhausen, Troisdorf. Plus 1 Standort in Belval/Luxemburg seit Januar 2024 – in Summe also 15 The-Ash-Restaurants. Zusätzlich existiert eine The-Ash-Grab-&-Go-Pilotunit in Köln-Mülheim seit März 2023, die als eigenes Konzept-Format geführt wird.

Ist Apeiron ein Private-Equity-Unternehmen?

Nein. Apeiron ist eigentümergeführt durch die Hahne family Holding GmbH in Bonn. Eine Mezzaninefinanzierung der VR Equitypartner GmbH (100-Prozent-Tochter der DZ Bank) ergänzt das Eigenkapital seit Dezember 2019 – aber das ist kein klassisches Private Equity. VR Equitypartner investiert ausschließlich aus Mitteln der DZ Bank, ohne Fonds-Refinanzierungs-Zyklus und ohne typischen 5- bis 7-Jahres-Exit-Druck. Mezzanin als eigenkapitalähnliche Wachstums-Stütze. Im Vergleich: Concept Family ist ohne externes Kapital, Gustoso ist mit AUCTUS Capital als klassischer PE-Mehrheit, Apeiron ist das Hybrid-Modell dazwischen.

Wo Apeiron in der deutschen Systemgastronomie steht

Sortiert nach Eigentümer-Typen – Familie, Hybrid, klassisches PE – fällt Apeiron in das Hybrid-Cluster. Eine eigentümergeführte Family-Holding plus genossenschaftliche Mezzanin-Stütze. Das ist weder eine reine Familien-Story wie Concept Family (35 Jahre ohne externe Beteiligung) noch ein klassisches PE-Modell wie Gustoso (AUCTUS-Mehrheit seit 2015, Buy-and-Build).

Wer den größeren Branchen-Kontext sehen will, findet ihn im Hub-Artikel Warum Restaurantketten scheitern – die Muster, die sich wiederholen. Wer das Familienbesitz-Modell als strukturellen Vergleich lesen will, findet es im Pillar Block House überlebt, Maredo stirbt. Wer die L’Osteria-Konzern-Seite kennen muss, um Apeiron als Franchisepartner einzuordnen, findet die volle Story in L’Osteria: Wie die Anti-Vapiano zur größten Erfolgsgeschichte der deutschen Systemgastronomie wurde. Beide Pillars ergänzen sich – der L’Osteria-Pillar erzählt aus Konzern-Sicht, der Apeiron-Pillar aus der Operator-Sicht des größten Franchisenehmers.

Innerhalb des Welle-4-Eigentümer-Clusters ist Apeiron eine eigene Kategorie. Mehr Marken-Konzentration als Concept Family (zwei Kern-Konzepte The Ash und L’Osteria-Franchise plus Sub-Marken statt zehn Franchise-Marken). Weniger Standortdichte als Gustoso (53 statt 220). Bewusst zweigleisig auf Eigenmarke plus Franchise statt rein auf Eigenmarken-Portfolio. 30 Jahre Operator-Karriere als operative Grundlage. Ob das langfristig trägt, zeigt die nächste Dekade. Bis dahin bleibt die empirische Beobachtung: Apeiron ist das einzige der bekannten DACH-Multi-Brand-Modelle, das gleichzeitig größter L’Osteria-Franchisepartner West-Deutschlands ist UND eine eigene Premium-Casual-Marke skaliert UND eine genossenschaftliche Mezzanin-Schicht ohne klassisches PE führt.

Wenn du wissen willst, ob das Multi-System-Operator-Denken auf dein einzelnes Restaurant übertragbar ist – und welcher der vier GastroInsider Wachstumsfaktoren bei dir den größten Hebel hat – mein Leitfaden „Die 4 GastroInsider Wachstumsfaktoren für Restaurants – wie du sie auf dein Konzept anwendest” zeigt dir das Raster, mit dem auch ein 53-Restaurant-Operator arbeitet, übersetzt in Einzelbetriebs-Sprache. Hol dir den Wachstumsfaktoren-Leitfaden im Newsletter (kostenfrei).

Verwandte Imperium-Analysen

- Was Restaurants von Nando's lernen können: Brand-Voice und Peri-Peri statt klassischer Werbung

- Concept Family AG: 35 Jahre Gründerfamilien-Buy-and-Hold mit 110 Restaurants

- Gastro & Soul: Delf Neumanns Drei-Modell-Imperium aus Hildesheim

Quellen-Hinweis

Stand Mai 2026. Quellen: Unternehmenswebseiten Apeiron Restaurant & Retail Management GmbH (apeiron-ag.com) und The Ash (the-ash.com), Handelsregister-Einträge via Northdata zu Apeiron (HRB 25758 Bonn), Hahne family Holding GmbH (HRB 19575 Bonn) und zu Kent Hahne als Geschäftsführer mehrerer verbundener Gesellschaften, VR-Equitypartner-Selbstdarstellung (vrep.de) und DZ-Bank-Mezzaninfinanzierungs-Dokumente, DGAP-News und 4investors-Archiv zur Mezzaninefinanzierung der KSH 2 Systemgastronomie GmbH im Dezember 2019, Berichterstattung in food-service.de, ahgz.de, hogapage.de, tageskarte.io, rolling-pin.de und pregas.de zu Personalien, Eröffnungen und Konzern-Bewegungen 2019 bis 2026, BdS-Mitgliederseiten zu The Ash und GREENKARMA, Vapiano Executive Bios (Archiv-Snapshot) und LinkedIn-Profil Kent Hahne zur Vita-Verifikation, European-Business-/Wirtschaftsforum-Interview mit Kent Hahne zur internationalen Expansion, Kölner Stadt-Anzeiger zur Starnberger-Alm-Schließung im Januar 2024, Insolvenzradar zu GREENKARMA-Restrukturierungs-Signalen, McWin- und Branchen-Berichte zur L’Osteria-Mehrheits-Übernahme 2023. Konsolidierte Konzern-Umsatzzahlen 2023 bis 2025 sind nicht frei zugänglich – aktueller Open-Web-Stand ist 96,2 Mio EUR für 2022 (food-service-Snippet). Konzern-spezifische Bilanzdaten der Hahne family Holding GmbH für 2024 sind seit 11. Februar 2026 im Bundesanzeiger veröffentlicht. Mezzanin-Konditionen (Coupon, Laufzeit, Tilgungs-Stand) der VR-Equitypartner-KSH-2-Finanzierung sind nicht öffentlich. Standortzahlen sind als „ca.” zu lesen und basieren auf manueller Auswertung der offiziellen Brand-Websites mit Stichtag 14. Mai 2026.