Ein Klient aus dem Schwarzwald, Ende Februar. Gutes Restaurant, solide Marge, BWA mit schwarzer Null seit zehn Monaten. Donnerstag ein Anruf: drei Tage vor dem Lohnlauf, und auf dem Konto reicht es nicht.

TL;DR – Kurz zusammengefasst

- Der rollierende 13-Wochen-Plan zeigt Liquiditäts-Engpässe 8–10 Wochen bevor sie auf dem Konto sichtbar werden

- Aufbau in 9 Schritten: Einnahmen-Plan → Ausgaben-Kategorien → Lohnlauf-Reserve → Auszahlungs-Reihenfolge im Engpass

- 90 % der Restaurant-Insolvenzen beginnen mit Gewinn in der BWA – der Plan zeigt, was die BWA nicht zeigt

- 13 Wochen sind das richtige Fenster: kürzer ist blind für Saisonmuster, länger ist zu ungenau für operative Entscheidungen

Was war passiert? Nichts Dramatisches. Eine höhere Umsatzsteuer-Nachzahlung aus dem Januar, parallel die saisonale Februar-Delle, Getränkelieferant hatte das Zahlungsziel verkürzt, und die Leasingrate für die Spülmaschine war irgendwo untergegangen. Einzeln jede Position erklärbar. Zusammen: nicht liquide.

Und in der BWA? Gewinn. Nachweislich profitabel. Der Cashflow erzählt die andere Hälfte der Geschichte.

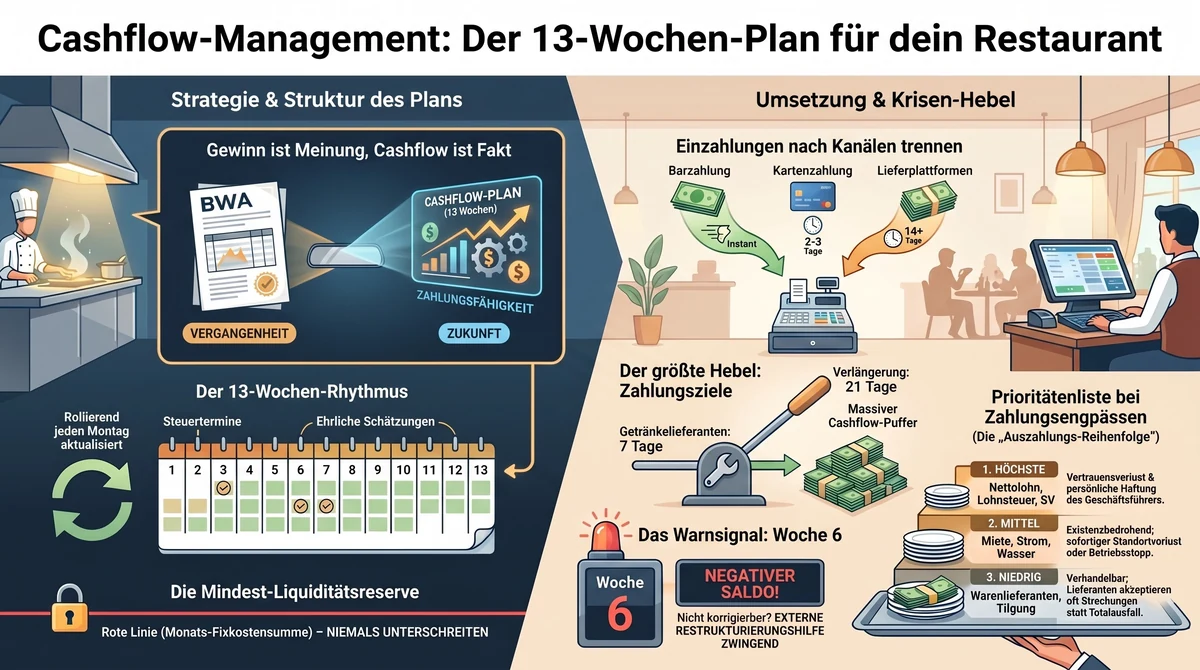

TL;DR: Gewinn und Liquidität laufen in der Gastronomie regelmäßig in entgegengesetzte Richtungen. Der rollierende 13-Wochen-Cashflow-Plan macht die Lücke sichtbar, bevor sie zur Krise wird. Du setzt ihn in 90 Minuten auf, rollst ihn jeden Montag eine Woche weiter und siehst Engpässe zwei Monate vor dem Ereignis – der Sanierungsberater-Standard, übersetzt auf einen Betrieb ohne CFO.

Gewinn ist eine Meinung. Cashflow ist ein Fakt.

Und wenn du nur eine Zahl pro Woche im Blick haben willst, nimm die hier. Nicht den Umsatz. Nicht die Marge. Die Liquidität der nächsten 13 Wochen.

So baust du den Plan, den dein Insolvenzverwalter bauen würde, bevor du einen brauchst.

Warum 90 Prozent der Restaurant-Insolvenzen mit Gewinn in der BWA beginnen

Die Statistik ist unbequem: 2.238 Gastronomie-Insolvenzen in Deutschland 2024, ein Plus von 26,5 Prozent gegenüber dem Vorjahr. Dazu kommen die stillen Schließungen ohne formales Verfahren, geschätzt der doppelte Umfang. In meinen Beratungen sehe ich ein Muster: Die meisten dieser Betriebe waren in den zwölf Monaten vor dem Ereignis profitabel nach BWA. Der Ausfall kam nicht aus dem Ergebnis, er kam aus der Liquidität.

Der Grund ist einfach und wird trotzdem übersehen: Gewinn und Cashflow sind nicht dasselbe.

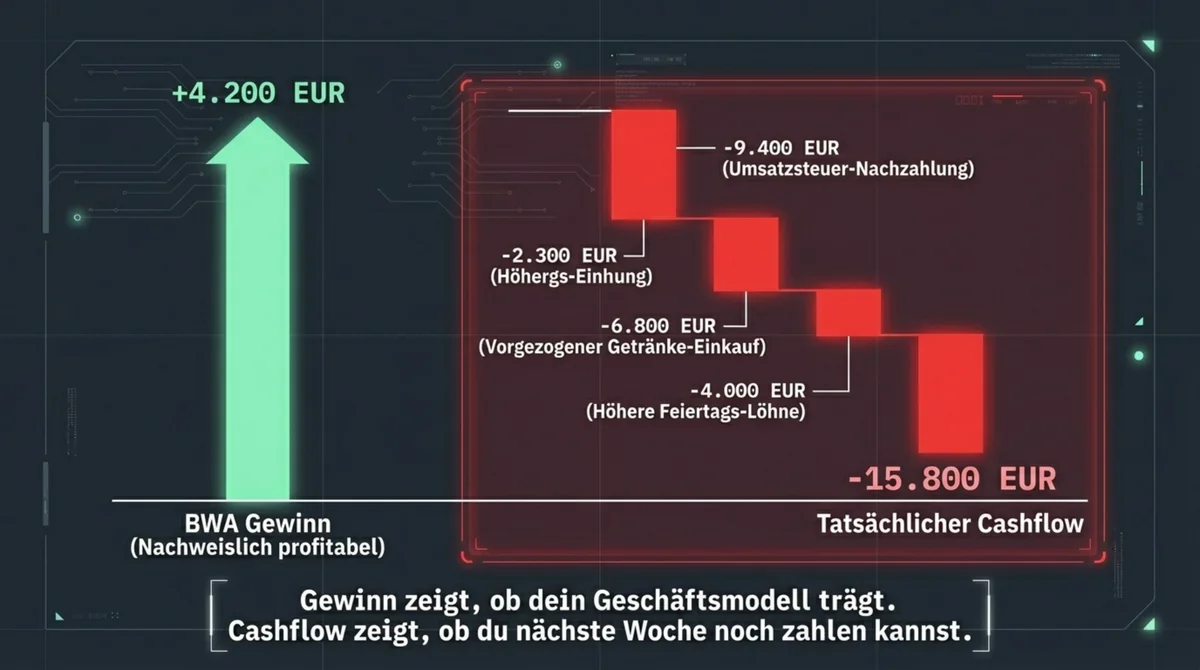

Rechne mit: Dein Betrieb macht im Quartal 4.200 EUR Gewinn. Im selben Quartal zahlst du 9.400 EUR Umsatzsteuer-Zahllast für das Vorquartal nach, ziehst 6.800 EUR Getränke-Einkauf für das anlaufende Sommergeschäft vor, und die Lohnzahlung für den Feiertagsmonat ist 4.000 EUR höher als ein Regelmonat. Dein BWA-Gewinn zeigt +4.200 EUR. Dein tatsächlicher Cashflow zeigt –15.800 EUR. Beide Zahlen sind richtig, beide Zahlen beschreiben unterschiedliche Dinge.

Gewinn zeigt, ob dein Geschäftsmodell trägt. Cashflow zeigt, ob du nächste Woche noch zahlen kannst. Beide können gleichzeitig in entgegengesetzte Richtungen laufen, und genau das ist der Moment, in dem Restaurants scheitern.

Warum sieht die BWA das nicht? Weil die BWA ein Vergangenheits-Instrument ist. Sie zeigt dir den Monat, der letzte Woche zu Ende gegangen ist, meistens drei Wochen nach Monatsende. Sie kennt keine Fälligkeiten, keine Forderungsbestände bei Plattformen, keinen Bargeld-Anteil im Tagesumsatz. Sie ist ein sauberer Rückspiegel, aber kein Scheinwerfer.

Der 13-Wochen-Plan ist der Scheinwerfer. Er ist nicht genauer als die BWA, er ist zeitlich umgekehrt gerichtet. Das ist der ganze Unterschied, und er ist bei den meisten Gastronomen die Lücke zwischen „läuft“ und „läuft mit Handlungsoption“.

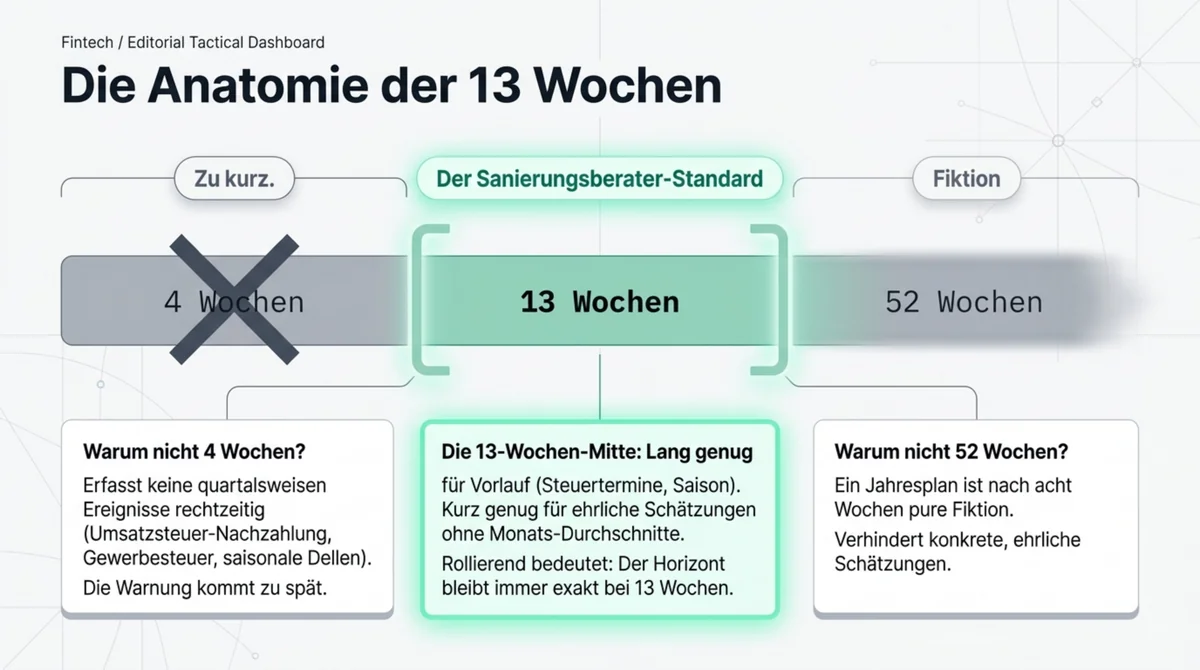

Warum der Cashflow-Plan 13 Wochen umfasst (und nicht 4 oder 52)

13 Wochen sind kein runder Zahlenzufall. Sie sind der Sanierungsberater-Standard, weil sie drei Dinge gleichzeitig können.

Erstens: Sie sind lang genug. Die typischen Ereignisse, die Restaurants illiquide machen, brauchen Vorlauf. Eine Umsatzsteuer-Nachzahlung kündigt sich vier bis acht Wochen vorher an. Eine saisonale Delle dauert drei bis fünf Wochen. Eine Leasing-Jahresrechnung oder die Gewerbesteuer-Vorauszahlung kommen quartalsweise. Ein 4-Wochen-Horizont erfasst keines dieser Ereignisse früh genug.

Zweitens: Sie sind kurz genug für Ehrlichkeit. Ein Jahresplan ist nach acht Wochen Fiktion. Ein 13-Wochen-Plan zwingt dich, Woche für Woche konkret zu schätzen, was hereinkommt und was hinausgeht. Du kannst nicht wegdelegieren, indem du mit Monats-Durchschnitten arbeitest.

Drittens: Sie rollen. „Rollierend“ heißt, jeden Montag streichst du die abgelaufene Woche und hängst hinten eine neue Woche an. Der Horizont bleibt immer 13 Wochen. Du verlierst den Blick auf den Sommer nie, weil der Sommer mit jedem Rollen näher ins Bild kommt.

13 Wochen sind der kürzeste Horizont, auf dem ein Steuertermin, eine saisonale Delle und eine Gehaltsverhandlung gleichzeitig sichtbar sind, und der längste Horizont, auf dem ehrlich geschätzt werden kann.

Die meisten Gastronomen planen entweder 4 Wochen oder gar nicht. Beides ist zu wenig.

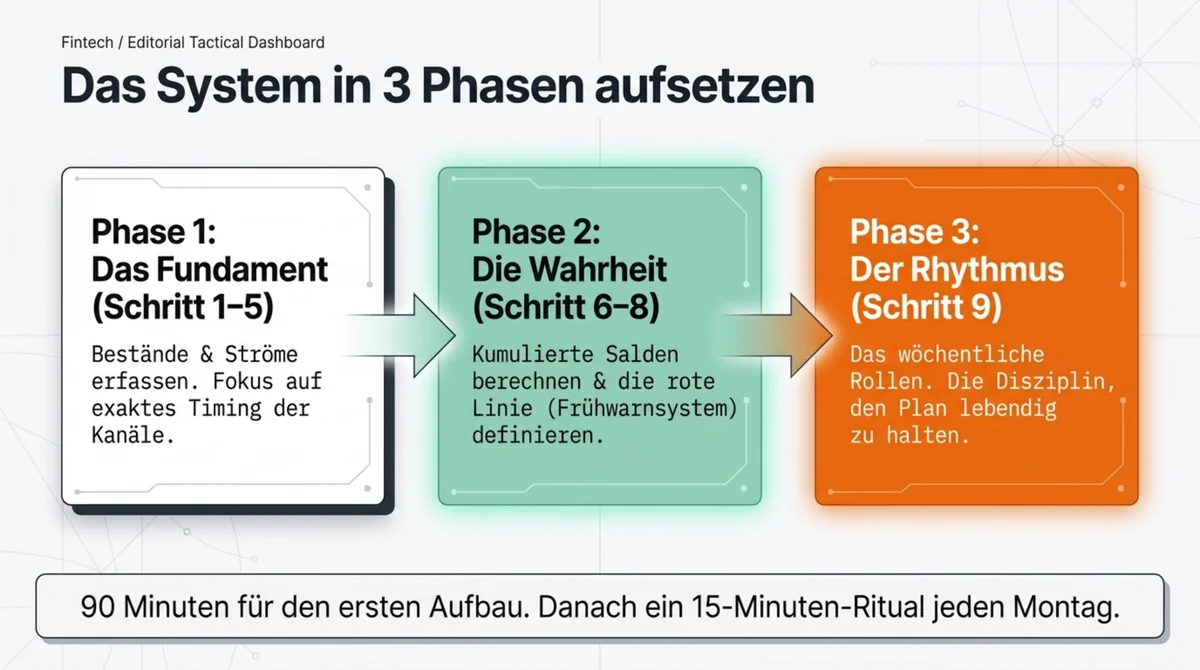

Der 13-Wochen-Plan in 9 Schritten aufsetzen

Es ist nicht deine Schuld, dass dir niemand je gezeigt hat, wie ein Cashflow-Plan aussieht. Das ist kein Gastronomie-Lehrinhalt, nicht in der IHK-Weiterbildung, nicht im Steuerberater-Gespräch. Der Plan selbst ist simpel. Die Disziplin im Rollen ist der harte Teil.

So bauen meine Klienten ihren 13-Wochen-Plan auf.

- Anfangsbestand sauber ziehen. Heutiger Kontostand plus Kassenbestand plus Plattform-Guthaben, das noch nicht ausgezahlt wurde (Lieferando, Wolt, Reservierungs-Anzahlungen, Gutscheine in der Pipeline). Diese Zahl steht ganz oben links und ist der einzige Wert, den du nicht schätzt.

- Einzahlungen Woche für Woche, aufgeteilt nach Kanal. Bar (sofort), EC- und Kartenzahlung (zwei bis drei Tage Delay, meist Sammel-Gutschrift), Plattformen (14 Tage Delay, teils länger), Reservierungs-Anzahlungen, Firmenkunden-Rechnungen mit eigenem Zahlungsziel, Gutschein-Verkäufe, Mieteinnahmen aus Nebenräumen. Jeder Kanal bekommt eine eigene Zeile, weil jeder ein anderes Timing hat.

- Fixe Auszahlungen eintragen. Miete oder Pacht, Versicherungen, Leasingraten, GEMA, Umsatzsteuer-Vorauszahlung (je nach Zyklus monatlich oder quartalsweise), Körperschaftssteuer- oder Einkommensteuer-Vorauszahlung, Zins und Tilgung. Das sind die Zahlen, die du am besten kennst und die am wenigsten schwanken.

- Variable Auszahlungen eintragen, getrennt nach Fälligkeit. Wareneinsatz Küche und Getränke mit dem tatsächlichen Zahlungsziel (nicht dem Bestelltag, sondern dem Fälligkeitstag), Personalkosten aufgeteilt in drei Fälligkeiten: Nettolohn meist zum Monatsende, Lohnsteuer zum 10. des Folgemonats, Sozialversicherungsbeiträge zum drittletzten Bankarbeitstag des laufenden Monats. Diese drei Termine sind nicht austauschbar.

- Einmaliges sichtbar machen. Reparaturen, Ersatzinvestitionen, Sonderzahlungen an Mitarbeiter, anlaufende Weihnachtsgeld-Rückstellungen, Urlaubsvertretungen. Die Zahlen, die im Regelmonat nicht vorkommen, aber im Quartal immer irgendwo auftauchen.

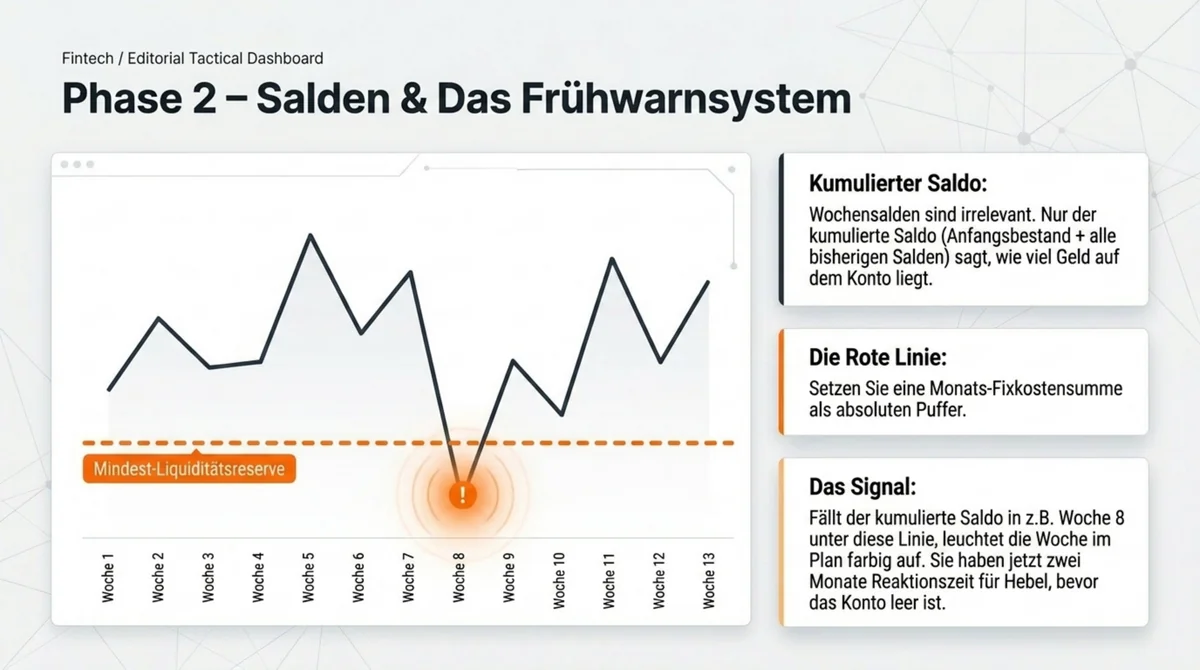

- Wochensaldo und kumulierten Saldo ausrechnen. Einzahlungen minus Auszahlungen pro Woche gibt den Wochensaldo. Anfangsbestand plus alle bisherigen Wochensalden gibt den kumulierten Saldo. Die zweite Zahl ist die einzige, die wirklich zählt, weil sie dir sagt, wie viel Geld auf dem Konto liegt.

- Mindest-Liquiditätsreserve definieren. Rechne eine Monats-Fixkostensumme und setze diese Zahl als rote Linie unter den Plan. Fällt der kumulierte Saldo in einer Woche unter diese Linie, hast du Reaktionszeit für Hebel, aber keinen Puffer mehr für Unerwartetes.

- Rote Wochen markieren. Jede Woche unter der Mindestreserve wird farbig markiert. Jede Woche mit kumuliertem Saldo unter Null wird dunkelrot. Das ist dein Frühwarnsignal, nicht das Erleben auf dem Kontoauszug.

- Jeden Montag rollen. Alte Woche raus, neue Woche hinten dran. Wichtiger Schritt davor: Ist-Zahlen der vergangenen Woche gegen Plan vergleichen. Bei Abweichungen von mehr als 10 Prozent prüfst du systematisch, woran es lag. Nach drei bis vier Rollings kennst du deinen eigenen Schätz-Bias.

Für das Ganze brauchst du keine Software. Ein DIN-A4-Blatt quer, 14 Spalten (Kategorie plus 13 Wochen), 20 Zeilen reichen. Excel macht das Rollen bequemer, aber nicht besser. Der harte Teil ist nicht die Tabelle, der harte Teil ist der Montag.

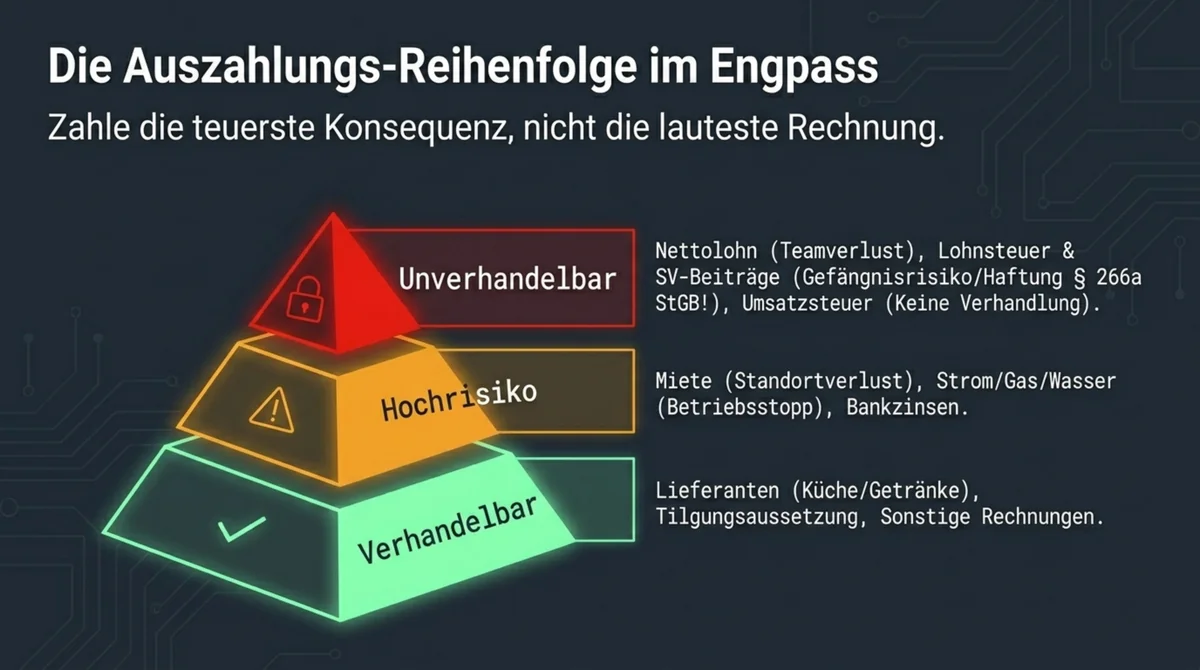

Die Auszahlungs-Reihenfolge im Engpass

Wenn der Plan zeigt, dass eine Woche nicht reicht, musst du entscheiden, welche Zahlungen du hältst und welche du streckst. Die Reihenfolge ist festgelegt, nicht durch Bauchgefühl, sondern durch Konsequenzen. Wer sich an Bauchgefühl hält, zahlt die lauteste Rechnung zuerst. Wer sich an Konsequenzen hält, zahlt die teuerste Rechnung zuerst, und das sind selten dieselben.

Die Reihenfolge, mit kurzer Begründung pro Position:

- Nettolohn an deine Mitarbeiter. Vertrauensverlust ist in der Gastronomie sofort und endgültig. Ein Mitarbeiter, der keinen Lohn bekommt, ist am Montag weg und nimmt seine Kollegen mit. Ohne Team kein Betrieb.

- Lohnsteuer und Sozialversicherungsbeiträge. Das Vorenthalten von Sozialversicherungsbeiträgen ist in § 266a StGB strafbewehrt, mit Freiheitsstrafe bis zu fünf Jahren oder Geldstrafe. Der Geschäftsführer haftet persönlich, auch in der GmbH, auch wenn er sich selbst kein Gehalt ausgezahlt hat. Das ist die einzige Position in der Liste, die deine Gesellschafterhaftungs-Abschirmung durchbricht.

- Umsatzsteuer. Das Finanzamt ist der Gläubiger mit der wenigsten Verhandlungsbereitschaft. Säumniszuschläge ab Tag eins, Vollstreckung innerhalb weniger Wochen. Stundungs-Anträge sind möglich, aber nur mit belastbarem Tilgungsplan und in der Regel erst auf zweites Nachfragen.

- Miete oder Pacht. Vermieter-Kündigung bedeutet Standortverlust, meist ohne Wiederherstellung. Ein guter Langzeit-Vermieter lässt zwei Monate laufen, ein Investor-Vermieter kündigt beim ersten Rückstand fristlos.

- Strom, Gas, Wasser. Sperrung kommt innerhalb von Tagen nach der zweiten Mahnung. Kein Strom, kein Betrieb, kein Umsatz am nächsten Tag.

- Zins auf Bankkredite. Eine ausbleibende Zinszahlung kann zur Sondertilgung des Gesamtkredits führen. Das ist juristisch möglich, praktisch selten, aber der Kontakt zur Bank muss vor dem Ausbleiben stattfinden, nicht danach.

- Warenlieferanten Küche und Getränke. Hier ist der größte Verhandlungs-Spielraum, siehe nächster Abschnitt. Lieferanten akzeptieren eher eine Streckung als einen Totalausfall.

- Tilgung. Verhandelbar. Banken setzen in dokumentierten Krisen-Situationen regelmäßig drei bis sechs Monate aus, wenn man rechtzeitig und mit Plan anspricht.

- Sonstige offene Rechnungen. Reinigung, Wartung, Versicherungs-Ratenzahlungen. Die weichsten Positionen, gleichzeitig die lautesten, weil sie als Erstes mahnen.

Die drei Zahlungen, die du nie verzögerst, egal wie eng es wird: Nettolohn, Lohnsteuer plus Sozialversicherung, Umsatzsteuer. Alles andere ist verhandelbar.

Wenn du drei oder mehr der oberen Positionen über drei Wochen nicht bedienen kannst, ist das ein Signal, das dein Steuerberater oder ein Restrukturierungsberater zur Frühdiagnose braucht, nicht du allein. Wie die rechtliche Insolvenz-Rechtslage genau aussieht und wann aus einer angespannten Liquidität eine Antrags-Pflicht wird, liest du in meinem Artikel zu Gastronomie-Insolvenz verhindern.

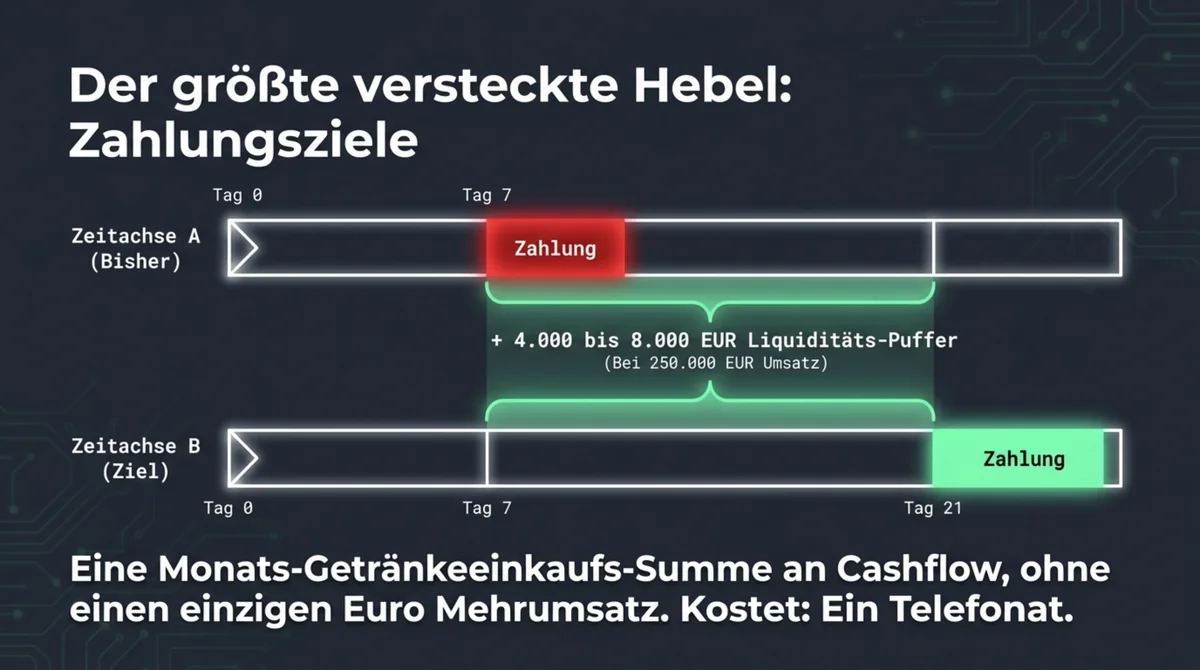

Zahlungsziele verhandeln – der Hebel, den die meisten nicht nutzen

Ein Zahlungsziel beim Getränkelieferanten von sieben Tagen auf 21 Tage zu verlängern, bringt dir eine Monats-Getränkeeinkaufs-Summe als zusätzlichen Liquiditäts-Puffer. Bei einem 250.000-Euro-Betrieb sind das 4.000 bis 8.000 EUR Cashflow, ohne einen Euro mehr Umsatz. Das ist der mit Abstand größte Einzelhebel im Plan, und er kostet ein Telefonat.

Wer verhandelt was:

Getränkelieferanten. Größter Hebel. Brauereien haben fast immer Spielraum, besonders wenn du Standard-Abnehmer mit mehrjähriger Historie bist. Typische Zahlungsziele in der deutschen Gastronomie bewegen sich zwischen 7 und 30 Tagen, je nach Vertrag und Lieferant. Eine Verlängerung von 14 auf 30 Tagen ist bei bestehender Beziehung fast immer machbar, 7 auf 21 häufig, und viele Betriebe fragen es nie.

Food-Lieferanten. Kleinerer Hebel, weil die Zyklen kürzer sind. Großhändler (METRO, Chefs Culinar, Edeka Foodservice) haben standardisierte Zahlungsziele und sind weniger flexibel. Regionale Lieferanten sind oft das Gegenteil: verhandelbar, weil sie die persönliche Beziehung über den Preis stellen.

Bank, Tilgungsaussetzung. Drei bis sechs Monate sind in dokumentierten Krisen-Situationen üblich, seit 2020 praktisch Standard-Instrument in Bankgesprächen. Das muss aktiv angefragt werden, nicht einseitig ausgesetzt, und es läuft als Vertragsanpassung, nicht als Kulanz. Du bringst deinen 13-Wochen-Plan mit, nicht deine BWA.

Vermieter, Stundung. Letzter Ausweg. Funktioniert bei Langzeit-Vermietern öfter als gedacht, wenn du mit einem Nachzahlungs-Plan kommst. Die Formel: Stundung der halben Miete für zwei bis drei Monate, Rückzahlung über sechs Monate. Bei Investor-Vermietern so gut wie nie verhandelbar.

Eine Verlängerung des Getränke-Zahlungsziels von sieben auf 21 Tage bringt bei einem 250.000-Euro-Betrieb 4.000 bis 8.000 EUR zusätzlichen Cashflow, ohne einen Euro Mehrumsatz. Kostet: ein Telefonat.

Was du sagst: Die Kurzformel für das Telefonat ist drei Sätze. Ehrlich sein, Gegenleistung anbieten (Rahmenvertrag verlängern, Abnahme-Zusage erhöhen, Vorkasse-Bereitschaft für die nächste Tranche), konkretes Datum nennen, kein „bald“.

Was du nicht sagst: „Mir geht's schlecht“ ohne Plan. Das produziert Vorkasse-Forderungen statt Zahlungsziel-Verlängerung, und das ist das Gegenteil von dem, was du erreichen willst.

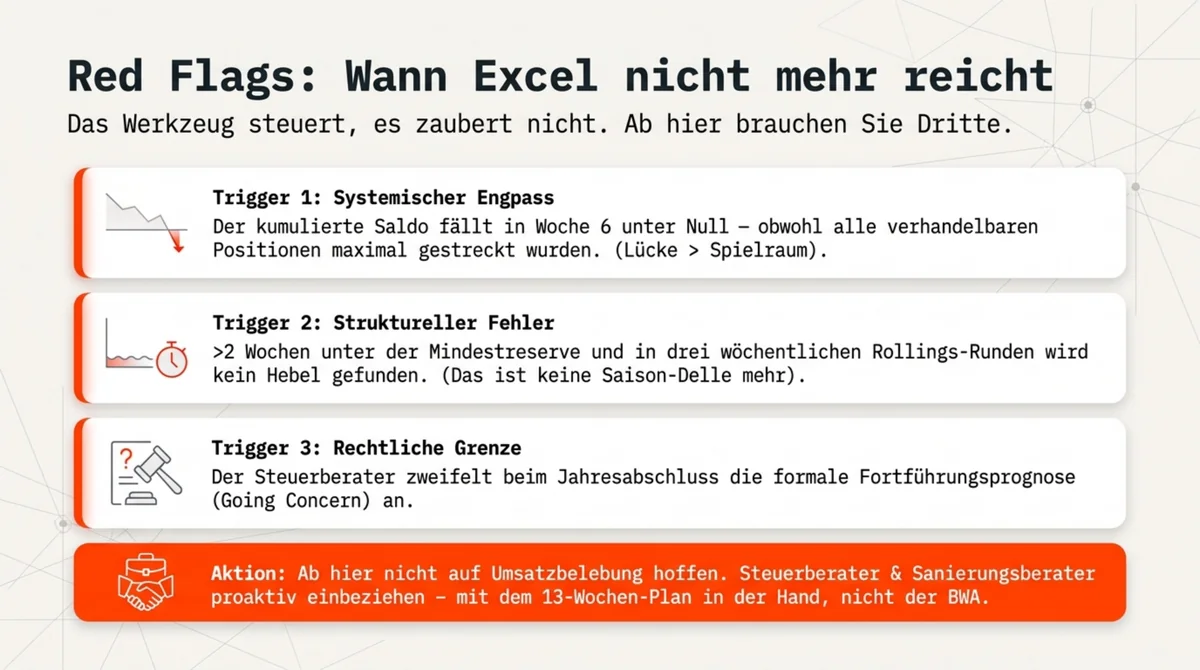

Wann Excel nicht mehr reicht – das Signal, ab dem du einen Dritten brauchst

Der 13-Wochen-Plan ist ein Steuerungs-Werkzeug, kein Diagnose-Werkzeug. Ab einer bestimmten Schwelle kippt die Rolle. Dann zeigt der Plan nicht mehr, was du tun kannst, sondern dass du allein mit Excel nicht weiterkommst. Drei Schwellen markieren diesen Punkt.

Erstens: Der kumulierte Saldo fällt in Woche sechs oder später unter Null, auch nachdem du die verhandelbaren Positionen maximal gestreckt hast. Das heißt, die mathematische Lücke ist größer als dein Gesamt-Verhandlungsspielraum.

Zweitens: Mehr als zwei aufeinanderfolgende Wochen stehen unter der Mindestreserve, und du findest in drei Rollings-Runden keinen Hebel, der den Saldo in Woche 13 wieder über Null zieht. Das heißt, du hast einen strukturellen Fehler im Geschäftsmodell, nicht ein saisonales Liquiditäts-Ereignis.

Drittens: Dein Steuerberater sagt dir beim Jahresabschluss, dass er die Fortführungs-Annahme schwierig findet. Das ist ein formaler Begriff mit rechtlicher Tragweite, und wenn er fällt, ist das Gespräch mit dem Restrukturierungsberater fällig.

Was du ab diesem Punkt nicht mehr tust: weitermachen wie bisher, auf Umsatzbelebung warten, Lieferanten auf Zuruf vertrösten, die Bank erst beim dritten Mahnbrief kontaktieren.

Was du tust: Steuerberater einbeziehen, mit dem 13-Wochen-Plan in der Hand (nicht mit der BWA). Gespräch mit der Bank proaktiv vor der nächsten Fälligkeit. Wenn mehrere Positionen aus der oberen Hälfte der Auszahlungs-Reihenfolge gleichzeitig betroffen sind, einen Restrukturierungs- oder Insolvenzberater zum ersten Gespräch. Die rechtliche Seite (Zahlungsunfähigkeit, drohende Zahlungsunfähigkeit, Überschuldung, StaRUG) ist ein eigenes Feld, und ein falscher Schritt kostet mehr als eine schlecht verhandelte Miete.

Wenn du an diesem Punkt bist, hilft dir auch der begleitende Schulden-Abbauen-Plan, der dir zeigt, wie du nach der Liquiditäts-Sicherung strukturiert tilgst.

Wenn der kumulierte Saldo in Woche sechs unter Null fällt und du in drei Rollings keinen Hebel findest, der ihn in Woche 13 wieder über Null zieht, ist das Excel-Werkzeug durchgeschrieben. Dann gehört es in die Hand eines Restrukturierungsberaters.

Der Fehler, der fast alle machen – zu optimistisch beim Umsatz, zu lax bei den Auszahlungen

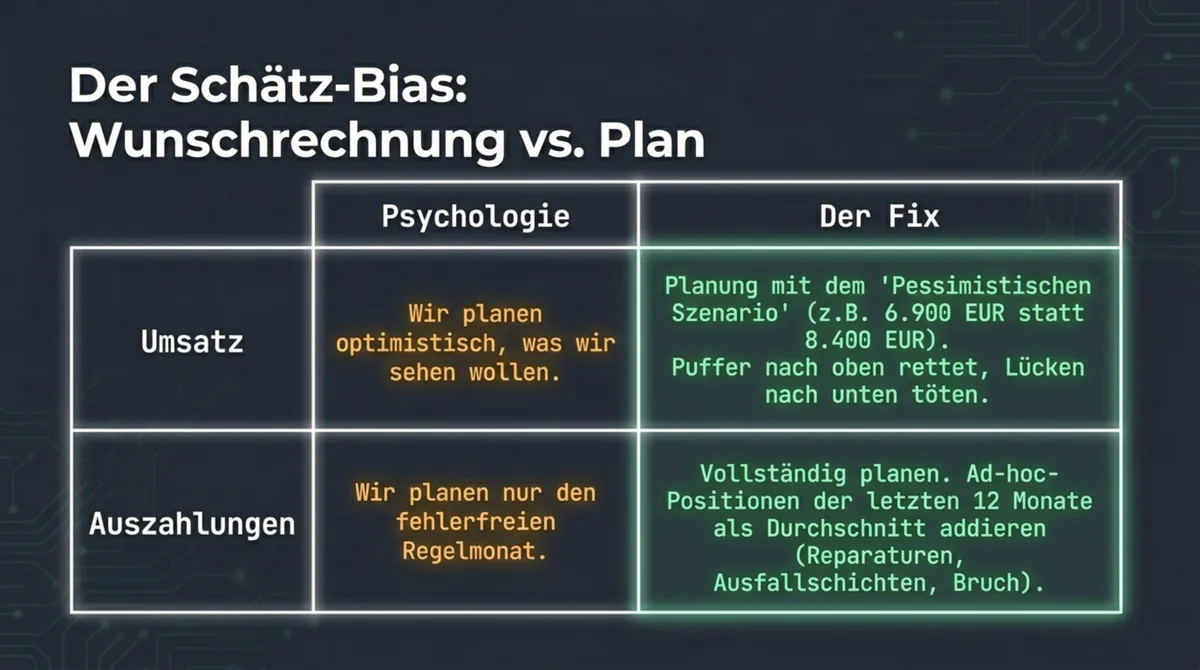

Der häufigste Grund, warum 13-Wochen-Pläne falsche Zahlen liefern, ist nicht Inkompetenz. Es ist der Schätz-Bias.

Die meisten Gastronomen schätzen ihre Umsätze zu optimistisch und ihre Auszahlungen zu lax. Der Grund ist psychologisch nachvollziehbar: Der Umsatz ist die Zahl, die dich motiviert, die Auszahlungen sind die Zahlen, die dich bedrücken. Du schätzt hoch, was du sehen willst, und niedrig, was du nicht sehen willst. Das ist menschlich, und es macht den Plan unbrauchbar.

Der Fix hat zwei Teile.

Beim Umsatz schätzt du in drei Szenarien: pessimistisch, wahrscheinlich, optimistisch. Du planst mit pessimistisch. Wenn dein wahrscheinliches Szenario 8.400 EUR Wochenumsatz ist und dein pessimistisches 6.900 EUR, nimmst du 6.900 EUR. Wenn die Woche besser läuft, hast du Puffer. Wenn sie schlechter läuft, hast du immer noch Handlungsoption.

Bei den Auszahlungen gehst du in die andere Richtung: vollständig, nicht nur regulär. Das heißt, du addierst die Ad-hoc-Positionen aus den letzten zwölf Monaten als Wochen-Durchschnitt: Gerätereparaturen (meist 400 bis 600 EUR pro Monat bei kleineren Betrieben, mehr bei älterem Bestand), Ausfall-Schichten, Urlaubsvertretung, Schwund und Bruch.

Nach vier bis sechs Rollings kennst du deinen persönlichen Bias. Die meisten Klienten, die ich begleite, unterschätzen ihre Fixkosten um 8 bis 14 Prozent und überschätzen ihren schwächsten Wochentag um 20 bis 30 Prozent. Wenn du dein eigenes Muster kennst, kannst du es pauschal korrigieren. Zum Beispiel alle Umsatzschätzungen minus 12 Prozent. Das klingt hart. Es ist der Unterschied zwischen einem Plan und einer Wunschrechnung.

Die meisten meiner Klienten unterschätzen ihre Fixkosten um 8 bis 14 Prozent und überschätzen ihren schwächsten Wochentag um 20 bis 30 Prozent. Wer sein Muster kennt, korrigiert pauschal und hat einen ehrlichen Plan statt einer Wunschrechnung.

Fazit – Profit ist Meinung, Cashflow ist Fakt

Die Liquidität ist das erste Dominostein-Element, das in jeder Restaurant-Krise fällt. Nicht der Umsatz, nicht die Marge, nicht die Personalkosten. Die Liquidität. Und sie ist der einzige Stein, der sich planen lässt, ohne dass du einen einzigen neuen Gast gewinnst oder einen einzigen Euro Kosten senkst.

Das Werkzeug ist einfach. Das Rollen ist die Disziplin.

Der 13-Wochen-Plan – oder wie ich ihn in Beratungen nenne: die 13-Wochen-Sicht – ist der O-Faktor der 4 GastroInsider Wachstumsfaktoren in seiner puristischsten Form. Ohne Organisation keine Liquidität, ohne Liquidität keine Zukunft für die anderen drei Faktoren. Wer in der Gastronomie langfristig bestehen will, steuert über Organisation, nicht über Hoffnung, und Organisation beginnt mit einem Blatt Papier und einem wöchentlichen Montag-Termin mit sich selbst.

Ein komplementäres Werkzeug für den Blick zurück ist das operative Restaurant-Controlling mit fünf KPIs für den Vergangenheits-Spiegel. Wenn der Plan zeigt, dass die Engpässe von der Kostenseite kommen, findest du die Hebel in meinem Artikel zum Restaurant-Betriebskosten senken.

Häufige Fragen zum Cashflow-Plan für Restaurants

Wie viel Zeit kostet der 13-Wochen-Cashflow-Plan pro Woche?Einmalig 2–4 Stunden zum Aufsetzen, danach 20–30 Minuten pro Woche zur Aktualisierung. Der Plan funktioniert rollierend: jede Woche fällt eine Woche hinten raus, eine neue kommt vorne rein. Die Pflege lohnt sich – ein erkannter Engpass 8 Wochen vorher kostet eine Stunde Arbeit, ein übersehener Engpass kostet Liquidität.

Brauche ich spezielle Software für den 13-Wochen-Cashflow-Plan?Nein. Excel oder Google Sheets reichen vollständig aus. Entscheidend ist nicht das Werkzeug, sondern die Disziplin zur wöchentlichen Pflege. Erst wenn der Plan systematisch zeigt, dass externe Unterstützung nötig ist, lohnt sich spezialisierte Cash-Management-Software.

Was mache ich, wenn der Plan einen Engpass in 8 Wochen anzeigt?Sofort reagieren: Zahlungsziele mit Lieferanten verhandeln, Vorauszahlungen prüfen, nicht-kritische Ausgaben verschieben. 8 Wochen Vorlauf reichen für eine Kreditlinie oder einen Überbrückungskredit – am Tag des Engpasses ist es dafür zu spät.

Wenn du beim Aufsetzen realisierst, dass die nächsten 13 Wochen nicht reichen, gehört das nicht auf Excel. Dann gehört das in ein Gespräch.

Prüfe, ob dein Restaurant für eine Zusammenarbeit in Frage kommt.