Key-Takeaways

| Was du lernst | Warum es wichtig ist |

|---|---|

| 3 Kalkulationsmethoden – Aufschlag, Deckungsbeitrag, Target Costing | Du wählst die richtige Methode für jede Getränke-Kategorie |

| 7 vollständige Rechenbeispiele mit echten Zahlen | Vom Espresso (Faktor 18) bis zum Mojito (Faktor 8,2) – alles durchgerechnet |

| Die MwSt.-Falle: Brutto statt Netto kostet 16% Marge | Ein Rechenfehler der Tausende pro Monat verschlingt |

| Schwund: 3-10% je Kategorie die nie kalkuliert werden | Dein Mojito kostet nicht 1,20 EUR – er kostet 1,80 EUR |

| EK-Anstieg +33,7% seit 2022 – alte Faktoren sind veraltet | Wer mit Zahlen von 2019 kalkuliert, verschenkt systematisch Gewinn |

| Getränkeanteil unter 30% = Betriebsprüfungs-Risiko | Das Finanzamt unterstellt 30/70 – liegst du darunter, wird es ungemütlich |

Warum Getränke-Kalkulation 2026 neu gedacht werden muss

Lass mich dir 4 Zahlen zeigen, die alles verändern.

Die DEHOGA hat 3.175 Betriebe befragt, wie sich ihre Kosten zwischen 2022 und 2024 entwickelt haben. Das Ergebnis:

- Alkoholfreie Getränke Einkauf: +33,7%

- Lebensmittel Einkauf: +27,1%

- Personalkosten: +34,4%

- Energiekosten: +27,6%

83,8% der befragten Betriebe mussten ihre Preise erhöhen. Aber – und das ist das eigentliche Problem – 50% melden trotzdem Umsatzverluste. Über 50% zählen weniger Gäste. Ein Drittel verzeichnet einen niedrigeren Durchschnittsbon.

Das heisst: Die meisten Gastronomen haben die Preise erhöht, aber nicht genug. Oder falsch. Oder beides.

„Einfach 10% draufschlagen“ ist keine Strategie. Das ist Hoffen.

Intelligente Kalkulation ist eine Strategie.

Denn hier liegt ein Hebel, den die meisten unterschätzen: Getränke machen 30-40% des Restaurant-Umsatzes aus. Das Finanzamt unterstellt sogar ein Verhältnis von 30/70 zwischen Getränken und Speisen (laut stb-web.de). Liegst du deutlich unter 30% Getränkeanteil, erhöhst du dein Risiko für eine Betriebsprüfung.

Aber es geht nicht nur ums Finanzamt. Es geht um deine Marge.

Getränke bringen typischerweise 75-94% Marge. Speisen liegen bei 65-70%. Jeder Prozentpunkt den du beim Getränke-Anteil gewinnst, verbessert deinen Gesamtgewinn überproportional.

Das ist der zweite der 4 GastroInsider Wachstumsfaktoren in Aktion: Mehr pro Gast ausgeben lassen – der schnellste Hebel.

Und der dritte Faktor – Gäste häufiger kommen lassen – funktioniert über Getränke ebenfalls. Ein Restaurant mit einer durchdachten Getränkekarte gibt Gästen einen Grund wiederzukommen. Der Signature Drink, der Lieblingswein, der perfekte Espresso.

Aber all das funktioniert nur wenn die Kalkulation stimmt.

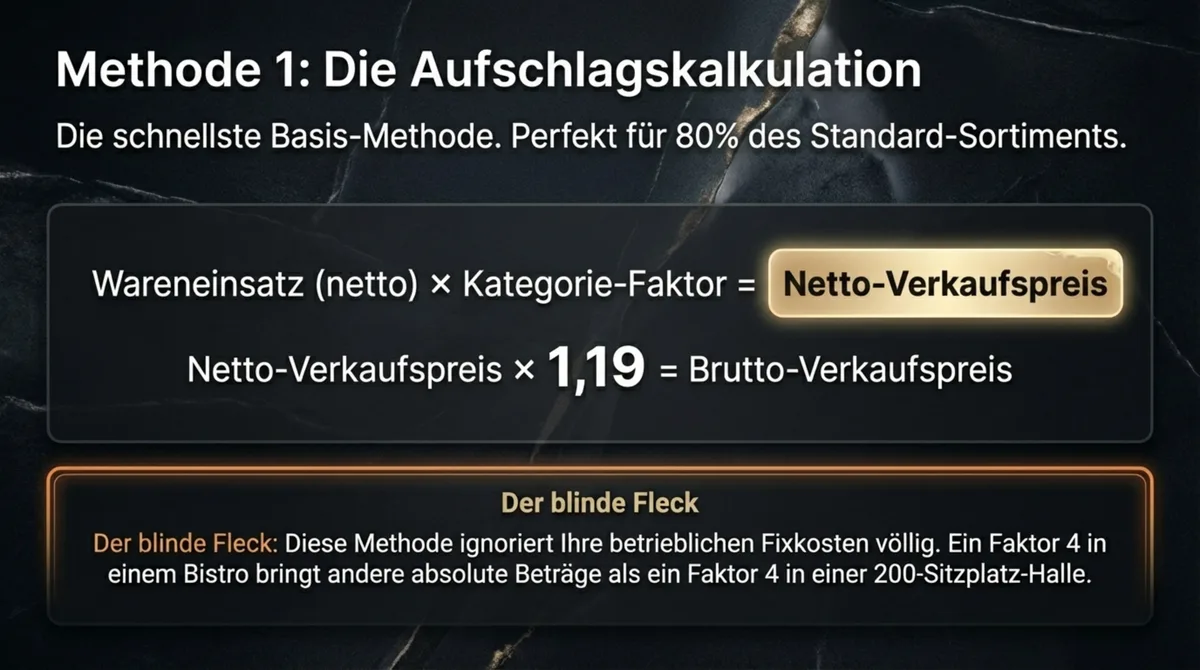

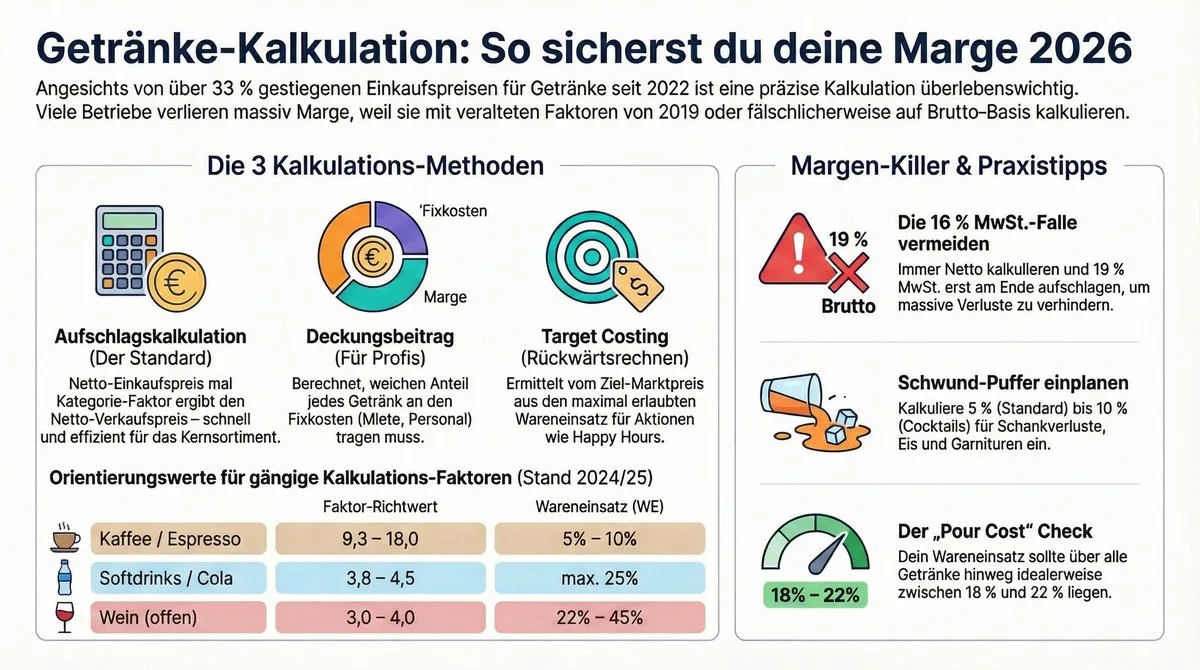

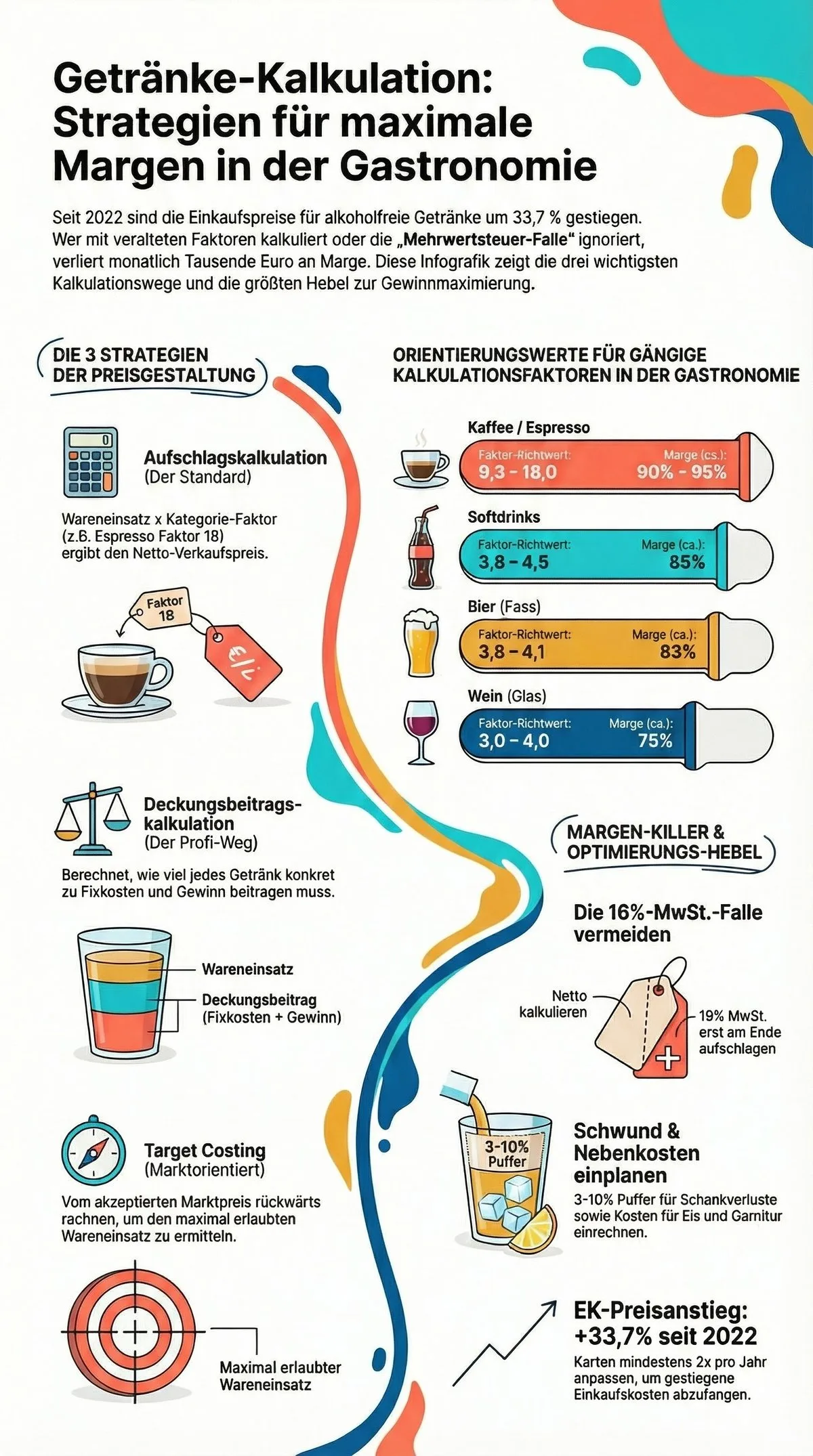

Methode 1 – Die Aufschlagskalkulation (für den Einstieg)

Die Aufschlagskalkulation ist die einfachste Methode. Du brauchst zwei Zahlen: deinen Wareneinsatz und einen Faktor.

Die Formel:

Verkaufspreis (netto) = Wareneinsatz x Kalkulationsfaktor

Dann:

VK brutto = VK netto x 1,19

Das war's.

Die Kunst liegt im richtigen Faktor. Und der hängt von der Kategorie ab.

Hier die aktuellen Richtwerte (Quelle: blitzkasse.de, Stand 2024/25):

| Kategorie | Faktor | Wareneinsatz-Richtwert |

|---|---|---|

| Kaffee / Heissgetränke | 9,3 - 18,0 | 5 - 10% |

| Cocktails (alkoholisch) | 7,3 - 9,5 | 18 - 22% |

| Mocktails (alkoholfrei) | 7,5 - 9,2 | max. 25% |

| Spirituosen (pur/Longdrink) | 5,0 - 7,0 | 14 - 20% |

| Softdrinks | 3,8 - 4,5 | max. 25% |

| Bier | 3,8 - 4,1 | Fass: 15-18%, Flasche: 24-28% |

| Wein | 3,0 - 4,0 | 22 - 45% |

Überrascht? Die meisten Gastronomen sind es. Denn die Spanne ist enorm.

Ein Espresso mit Faktor 18 hat einen Wareneinsatz von 5,6%. Ein Wein mit Faktor 3 liegt bei 33%. Beides kann richtig sein – wenn du weisst warum.

Vorteil der Aufschlagskalkulation: Schnell, einfach, in 2 Minuten durchgerechnet. Für 80% deiner Getränke völlig ausreichend.

Nachteil: Sie ignoriert deine Fixkosten komplett. Ob du ein 40-Plätze-Bistro betreibst oder ein 200-Plätze-Restaurant – der Faktor bleibt gleich. Und das kann zum Problem werden.

Für den Einstieg ist die Aufschlagskalkulation perfekt. Aber wenn du deine Preise wirklich optimieren willst, brauchst du Methode 2.

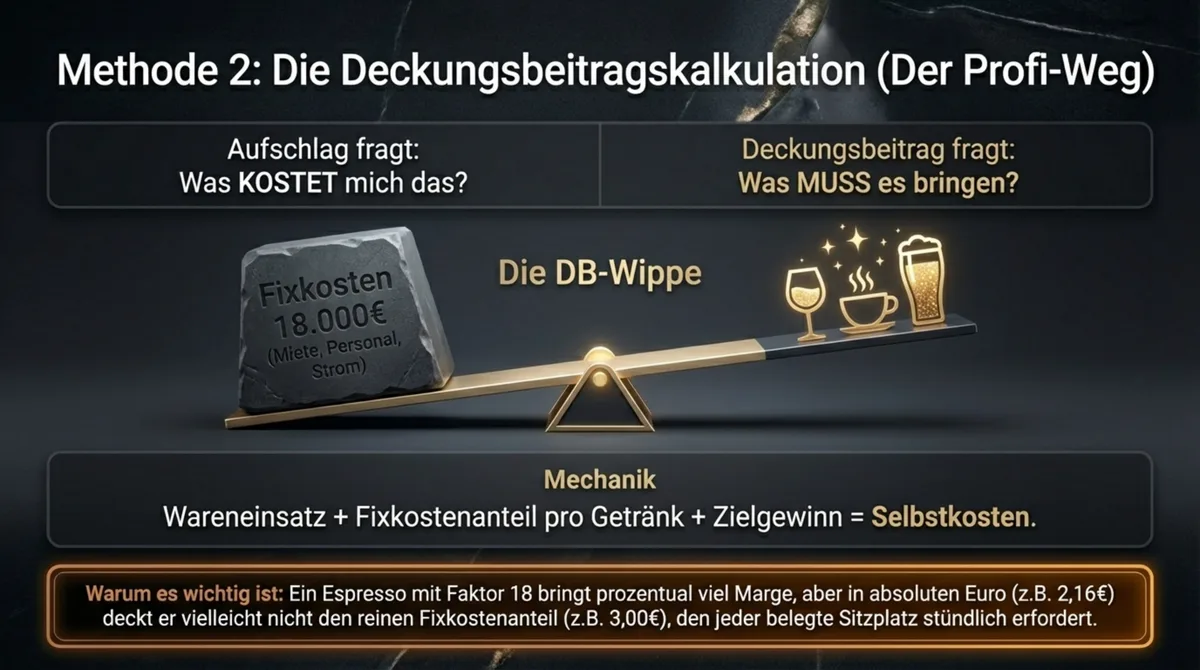

Methode 2 – Die Deckungsbeitragskalkulation (der Profi-Weg)

Die Deckungsbeitragskalkulation stellt eine andere Frage.

Aufschlagskalkulation fragt: Was KOSTET mich das?

Deckungsbeitragskalkulation fragt: Was MUSS es bringen?

Der Unterschied klingt klein. Er ist riesig.

Die Formel – schrittweise:

Schritt 1: Wareneinsatz (netto) + Deckungsbeitrag (anteilige Fixkosten + Gewinn) = Selbstkosten

Schritt 2: Selbstkosten x Gewinnaufschlag = VK netto

Schritt 3: VK netto x 1,19 = VK brutto

Der entscheidende Punkt ist Schritt 1. Du rechnest aus, was jedes Getränk an deinen Fixkosten tragen muss – Miete, Personal, Strom, Versicherungen, Abschreibungen. Plus deinen Zielgewinn.

Konkretes Beispiel:

Dein Restaurant hat monatliche Fixkosten von 18.000 EUR. Du verkaufst 6.000 Getränke pro Monat. Jedes Getränk muss also 3,00 EUR an Fixkosten tragen.

Ein Glas Wein mit 2,00 EUR Wareneinsatz müsste dann mindestens 5,00 EUR netto kosten (2,00 EUR WE + 3,00 EUR Fixkosten-Anteil). Plus Gewinnaufschlag von 20% = 6,00 EUR netto. Plus 19% MwSt. = 7,14 EUR brutto.

Bei der reinen Aufschlagskalkulation mit Faktor 3 wärst du bei 6,00 EUR netto = 7,14 EUR brutto gelandet – in diesem Fall das gleiche Ergebnis. Aber bei einem Espresso mit nur 0,12 EUR Wareneinsatz zeigt sich der Unterschied: Aufschlag mit Faktor 18 ergibt 2,16 EUR netto. Deckungsbeitrag ergibt mindestens 3,12 EUR netto (0,12 + 3,00). Faktor 18 bringt also weniger als der Fixkosten-Anteil erfordert – wenn dein Betrieb teure Fixkosten hat.

Wann die Deckungsbeitragskalkulation sinnvoll ist:

- Bei Wein – die grosse EK-Spanne von 22-45% macht pauschale Faktoren ungenau

- Bei teuren Cocktails – wo der Wareneinsatz stark schwankt

- Bei Premium-Positionen – wo Gäste Qualität erwarten und Marge nicht über den Faktor definiert wird

Die Deckungsbeitragskalkulation ist aufwändiger. Aber sie beantwortet die Frage die wirklich zählt: Verdient dieses Getränk seinen Platz auf meiner Karte?

Wie du Aufschlag und Deckungsbeitrag für dein gesamtes Sortiment kombinierst – damit jede Position ihren Fixkosten-Anteil trägt und trotzdem marktfähig bleibt – behandle ich regelmässig im Newsletter.

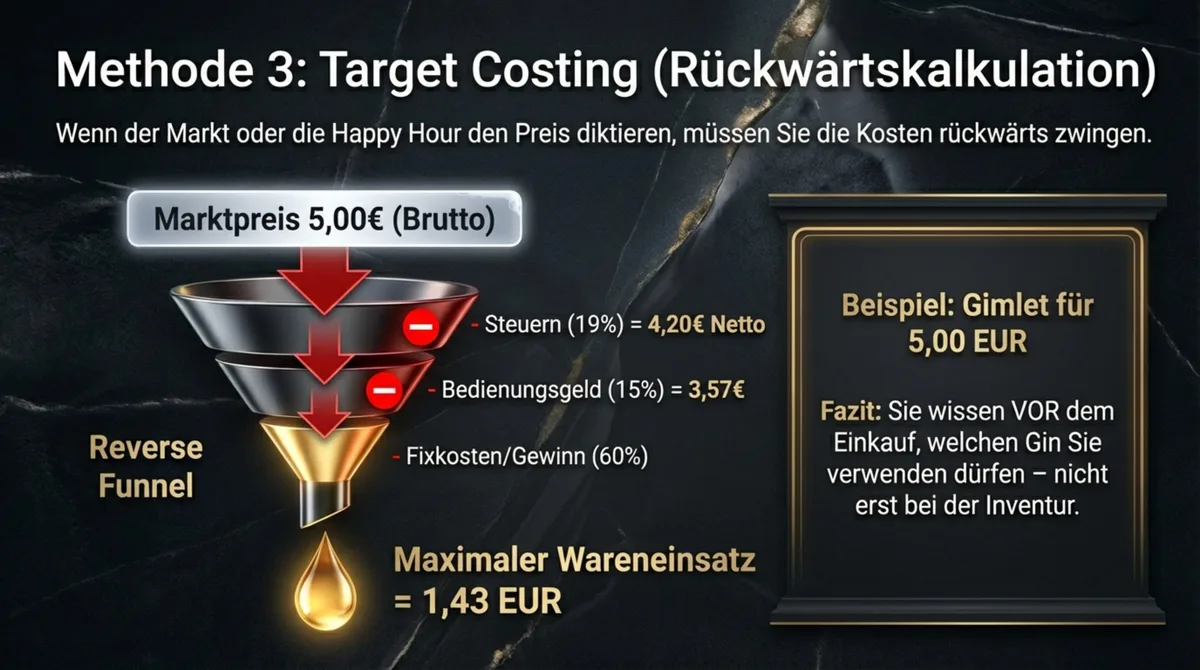

Methode 3 – Target Costing (vom Marktpreis rückwärts rechnen)

Manchmal kennst du den Preis bevor du die Kosten kennst.

Bei der Happy Hour. Beim Mittagstisch-Getränk. Oder wenn die Konkurrenz den Preis vorgibt.

Target Costing dreht die Kalkulation um: Du startest beim Marktpreis und rechnest zurück, was du maximal ausgeben darfst.

Die Formel:

Marktpreis (brutto) → MwSt. abziehen → Bedienungsgeld abziehen → maximaler Wareneinsatz

Rechenbeispiel: Gimlet zur Happy Hour

Dein Zielpreis für einen Gimlet: 5,00 EUR brutto.

5,00 EUR ÷ 1,19 = 4,20 EUR netto.

Minus 15% Bedienungsgeld/Personalkosten: 4,20 EUR x 0,85 = 3,57 EUR.

Minus 60% für Fixkosten und Gewinn: 3,57 EUR x 0,40 = 1,43 EUR maximaler Wareneinsatz.

Also musst du deinen Gimlet für maximal 1,43 EUR Zutatenkosten mixen können. Ist das realistisch? Gin 4cl aus einer 15 EUR-Flasche = 0,86 EUR + Limettensaft 0,15 EUR + Zuckersirup 0,05 EUR = 1,06 EUR. Ja, es geht – aber nur mit einer günstigeren Gin-Marke als deiner Premium-Variante.

Das ist die Stärke von Target Costing: Du weisst VOR dem Einkauf, was du ausgeben darfst. Nicht danach.

Wann Target Costing sinnvoll ist:

- Happy Hour Preise

- Konkurrenz-orientierte Preise

- Mittagstisch-Getränke

- Pauschal-Angebote (Menü inkl. Getränk)

7 Getränke durchgerechnet – Schritt für Schritt

Genug Theorie. Jetzt rechnen wir.

Für jede der 7 wichtigsten Getränke-Kategorien bekommst du eine vollständige Kalkulation: Wareneinsatz, Faktor, Netto-Preis, MwSt., Brutto-Preis, Marge.

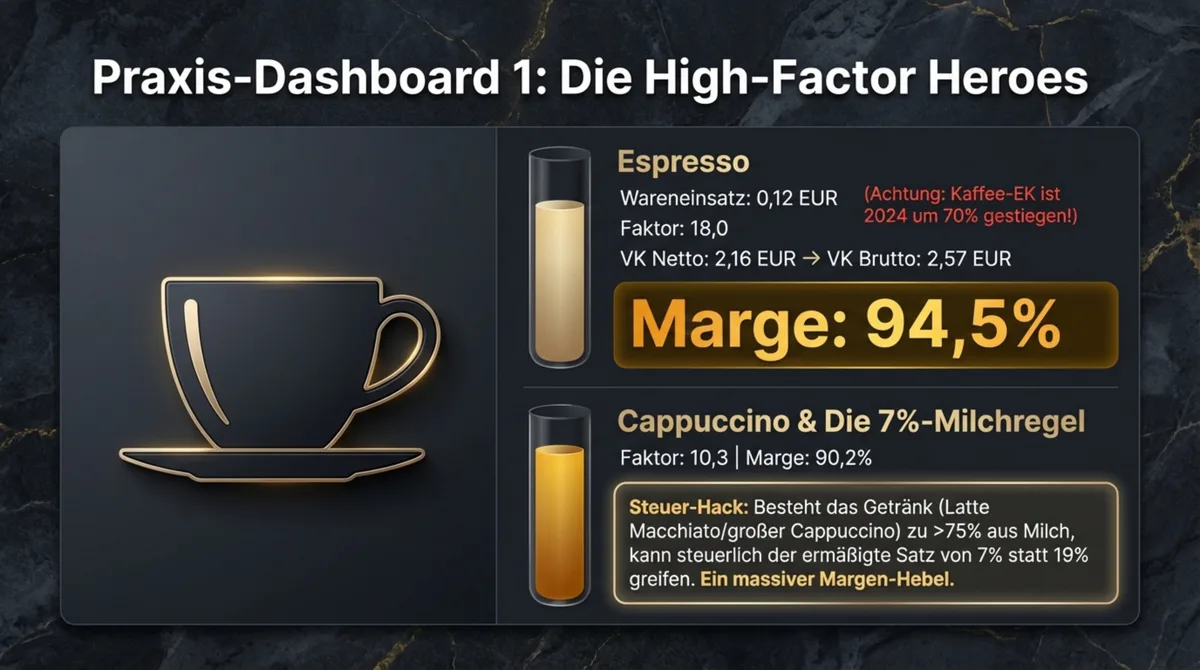

a) Espresso

| Schritt | Rechnung | Ergebnis |

|---|---|---|

| Wareneinsatz | 7g Kaffee + Wasser + Strom | 0,12 EUR |

| x Faktor 18 | 0,12 x 18 | 2,16 EUR netto |

| + 19% MwSt. | 2,16 x 1,19 | 2,57 EUR brutto |

| Gerundet | 2,50 oder 2,90 EUR | |

| Marge | 94,5% |

12 Cent Wareneinsatz. Dein profitabelstes Produkt.

Aber Achtung: Die Rohkaffeepreise sind 2024/25 um rund 70% gestiegen. Prüf deinen tatsächlichen EK – 0,12 EUR kann inzwischen bei 0,18-0,20 EUR liegen. Dann sinkt dein Faktor auf 12-14. Immer noch enorm – aber die Marge schrumpft von 94,5% auf 91,7%.

b) Cappuccino

| Schritt | Rechnung | Ergebnis |

|---|---|---|

| Wareneinsatz | 7g Kaffee + 150ml Milch + Energie | 0,35 EUR |

| x Faktor 10,3 | 0,35 x 10,3 | 3,61 EUR netto |

| + 19% MwSt. | 3,61 x 1,19 | 4,30 EUR brutto |

| Gerundet | 4,50 EUR | |

| Marge | 90,2% |

Kurze Rechnung gefällig? Bei 80 Cappuccino am Tag und 4,50 EUR Verkaufspreis sind das 360 EUR Tagesumsatz – bei nur 28 EUR Wareneinsatz. 332 EUR Rohertrag. Täglich.

MwSt.-Sonderfall Cappuccino: Besteht das Getränk zu über 75% aus Milch, kann laut Steuerrecht der ermässigte Steuersatz von 7% statt 19% gelten. Das betrifft vor allem Latte Macchiato und grosse Milchkaffees. Kläre das mit deinem Steuerberater – es kann den Preis oder die Marge spürbar beeinflussen.

c) Helles 0,5l (Fass)

| Schritt | Rechnung | Ergebnis |

|---|---|---|

| Wareneinsatz | 0,5l Fassbier inkl. Schwund | 0,80 EUR |

| x Faktor 4,0 | 0,80 x 4,0 | 3,20 EUR netto |

| + 19% MwSt. | 3,20 x 1,19 | 3,81 EUR brutto |

| Gerundet | 3,90 oder 4,20 EUR | |

| Marge | 83,7% |

Praxispreise liegen je nach Region bei 3,90-4,90 EUR für ein Helles vom Fass. In München und Hamburg ist 4,90 EUR Standard. In Thüringen oder Sachsen kann 3,90 EUR die Schmerzgrenze sein.

Wichtig: Fassbier hat einen niedrigeren Wareneinsatz als Flaschenbier (15-18% vs. 24-28%). Wenn du die Wahl hast, ist Fassbier also immer die margenstärkere Option.

d) Coca-Cola 0,33l

| Schritt | Rechnung | Ergebnis |

|---|---|---|

| Wareneinsatz | 0,33l Flasche ab Lieferant | 0,65 EUR |

| x Faktor 4,2 | 0,65 x 4,2 | 2,73 EUR netto |

| + 19% MwSt. | 2,73 x 1,19 | 3,25 EUR brutto |

| Praxispreis | 3,50 - 4,50 EUR | |

| Marge | 85,5% |

Der Markt trägt bei Softdrinks oft mehr als die reine Rechnung ergibt. 3,25 EUR wäre der rechnerische Mindestpreis. Aber Gäste sind bei Marken-Softdrinks Preise von 3,50-4,50 EUR gewöhnt – und akzeptieren sie.

Das ist einer der Gründe warum pauschale Faktoren zu kurz greifen. Der Faktor sagt dir den Mindestpreis. Der Markt sagt dir den möglichen Preis. Dazwischen liegt Extra-Marge.

e) Wein Glas 0,2l

| Schritt | Rechnung | Ergebnis |

|---|---|---|

| EK Flasche 0,75l | 6,00 EUR | |

| ÷ 3 Gläser a 0,2l | 6,00 ÷ 3 | 2,00 EUR/Glas |

| x Faktor 3,5 | 2,00 x 3,5 | 7,00 EUR netto |

| + 19% MwSt. | 7,00 x 1,19 | 8,33 EUR brutto |

| Gerundet | 8,50 EUR | |

| Marge | 75,0% |

Die alte Daumenregel bei Wein: Das erste Glas bezahlt die Flasche. Bei 6 EUR EK und 8,50 EUR Verkaufspreis pro Glas geht diese Rechnung auf – und die Gläser 2 und 3 sind fast reiner Gewinn.

Aber hier liegt ein versteckter Hebel: das Schankmass.

Bei 0,2l pro Glas bekommst du 3 volle Gläser plus einen kleinen Rest aus der 0,75l-Flasche. Bei 0,15l pro Glas bekommst du 5 Gläser. Das senkt den WE pro Glas auf 1,20 EUR – und erhöht deine Marge von 75% auf 84,7%.

Die Kalkulation bei Wein ist der Bereich mit dem grössten Optimierungspotenzial. Die Spanne der Wareneinsatz-Quote reicht von 22% bis 45% – je nachdem ob du clever einkaufst und portionierst oder nicht.

f) Gin Tonic

| Schritt | Rechnung | Ergebnis |

|---|---|---|

| Gin 4cl (25 EUR/0,7l) | 25 ÷ 17,5 Portionen | 1,43 EUR |

| + Tonic Water 0,2l | 0,24 EUR | |

| + Eis + Limette | 0,10 EUR | |

| Wareneinsatz gesamt | 1,77 EUR | |

| x Faktor 5 | 1,77 x 5 | 8,85 EUR netto |

| + 19% MwSt. | 8,85 x 1,19 | 10,53 EUR brutto |

| Gerundet | 10,50 oder 10,90 EUR |

Praxispreise in Berlin: 10-14 EUR. In kleineren Städten: 8,90-10,90 EUR.

Der Gin Tonic ist ein perfektes Beispiel für die Kombination aus Aufschlags- und Target-Kalkulation: Du rechnest deinen Mindestpreis mit dem Faktor – und prüfst dann, was der Markt hergibt. In einer Bar in Hamburg-Eimsbüttel sind 12,50 EUR völlig normal. Auf dem Dorf wäre das eine Ansage.

g) Mojito

| Schritt | Rechnung | Ergebnis |

|---|---|---|

| Wareneinsatz Basis | Rum + Limette + Zucker + Minze + Soda | 1,20 EUR |

| x Faktor 8,2 | 1,20 x 8,2 | 9,84 EUR netto |

| + 19% MwSt. | 9,84 x 1,19 | 11,71 EUR brutto |

| Gerundet | 11,90 EUR | |

| Praxispreis | 9,90 - 12,90 EUR | |

| Marge | 87,9% |

ACHTUNG – und das ist der Punkt den die meisten vergessen:

Der Mojito hat nicht 1,20 EUR Wareneinsatz. Er hat 1,80 EUR. Denn dazu kommen:

- Eis: 0,30 EUR

- Garnitur (Limettenscheibe, Minzzweig): 0,20 EUR

- Strohhalm (Papier/Metall): 0,10 EUR

Das sind versteckte 0,60 EUR Zusatzkosten. Die tauchen in keiner Standard-Rezeptur auf. Aber sie fressen 33% deiner kalkulierten Marge.

Wer diese Nebenkosten nicht einrechnet, kalkuliert 87,9% Marge – hat aber tatsächlich nur 83,5%.

Die vollständige Kalkulationsvorlage für alle 7 Kategorien – mit automatischer Marge-Berechnung und Schwund-Korrekturfaktor – bekommst du im Getränke-Kalkulationsrechner.

Die MwSt.-Falle – der Fehler den 80% der Gastronomen machen

Für Getränke in der Gastronomie gilt der reguläre MwSt.-Satz von 19%. Das war nur während der Corona-Sonderregelung (Juli 2020 bis Dezember 2023) anders. Speisen werden mit 7% besteuert.

Seit dem Steueränderungsgesetz 2026 ist das dauerhaft – kein Hin und Her mehr.

Der Fehler den ich in 25 Jahren Beratung am häufigsten sehe:

Gastronomen rechnen Wareneinsatz x Faktor – und nehmen das Ergebnis als Verkaufspreis auf die Karte. Brutto. Fertig.

Das ist falsch.

Denn Wareneinsatz x Faktor ergibt den Netto-Preis. Darauf kommen noch 19% MwSt. Wer das Ergebnis als Brutto-Preis behandelt, verschenkt 16 Cent pro Euro. Bei 10.000 EUR Getränke-Umsatz im Monat sind das 1.600 EUR weniger Marge. Pro Monat.

Konkretes Rechenbeispiel – Bier:

Wareneinsatz: 0,80 EUR. Faktor 4.

0,80 x 4 = 3,20 EUR.

Das ist NETTO.

3,20 x 1,19 = 3,81 EUR BRUTTO.

Wer 3,20 EUR auf die Karte schreibt statt 3,81 EUR (gerundet 3,90 EUR), verliert 0,61 EUR pro Bier. Bei 50 Bier am Tag sind das 30,50 EUR täglich – 915 EUR im Monat – 10.980 EUR im Jahr.

Für einen einzigen Rechenfehler.

MwSt.-Sonderfälle die du kennen musst:

- Cappuccino/Latte mit >75% Milchanteil: Kann 7% statt 19% MwSt. auslösen. Die Rechtslage ist komplex.

- Leitungswasser To-Go: 7% MwSt. (gilt als Lieferung, nicht als Dienstleistung vor Ort).

- Ausser-Haus-Verkauf alkoholfreier Getränke: 7% MwSt.

- Alkohol: Immer 19%, egal ob vor Ort oder To-Go.

Mein dringender Rat: Frag deinen Steuerberater. Nicht das Internet. Die Rechtsprechung ändert sich, und falsche MwSt.-Sätze können bei einer Prüfung richtig teuer werden.

Kalkulation netto, Verkauf brutto, MwSt. separat ausweisen. Immer.

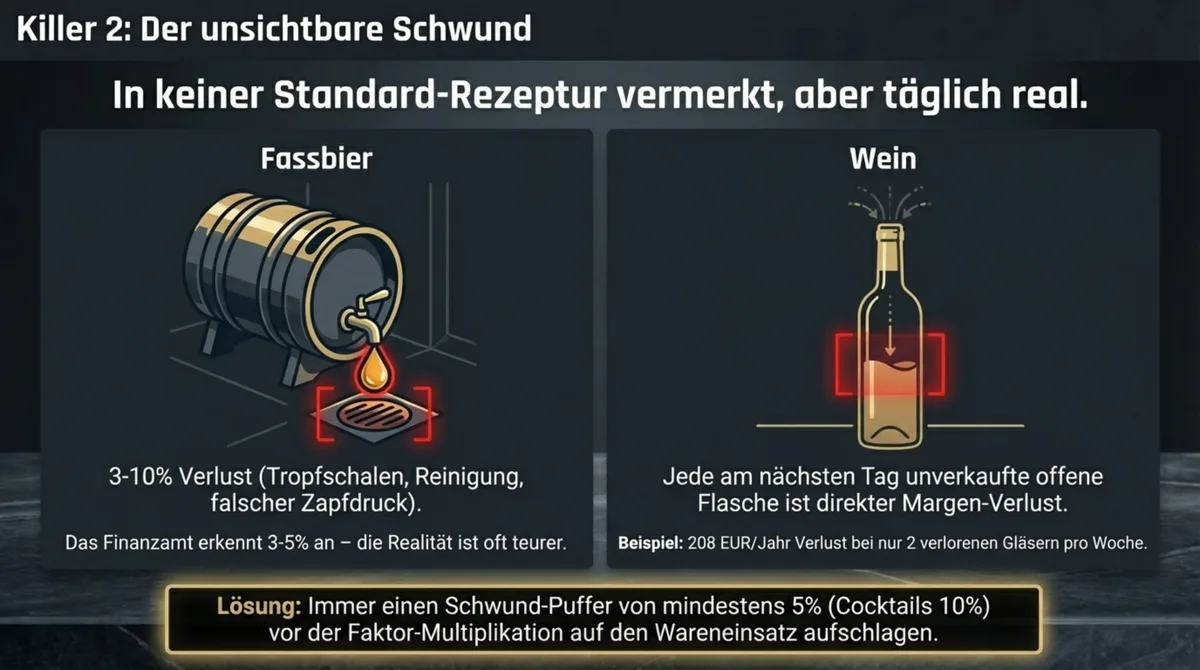

Schwund und Schankverluste – der stille Margen-Killer

Es gibt einen Posten in deiner Kalkulation, der in keiner Rechnung auftaucht. Aber er kostet dich je nach Kategorie 3-10% deines Wareneinsatzes.

Schwund.

Fassbier: Das Finanzamt erkennt 3-5% Schankverluste steuerlich an. In der Praxis liegen Grossbetriebe bei bis zu 10% und mehr (laut hotelier.de). Das ist Bier, das in Tropfschalen landet, bei der Reinigung verloren geht oder durch falsch eingestellte Zapfanlagen verschwindet.

Bei 30 Fässern pro Monat und 5% Schwund verlierst du 1,5 Fässer. Bei einem EK von 120 EUR pro Fass sind das 180 EUR – die nirgendwo in deiner Kalkulation stehen.

Cocktails: 5-10% Schwund durch Eis, Verschüttetes, Messfehler und Zubereitungsfehler. Plus die versteckten Kosten die nie in der Rezeptur stehen:

| Versteckte Kosten | Pro Cocktail |

|---|---|

| Eis | 0,15 - 0,40 EUR |

| Garnitur | 0,10 - 0,60 EUR |

| Strohhalm (Papier/Metall) | 0,05 - 0,15 EUR |

| Gesamt | 0,30 - 1,15 EUR |

Ein Mojito hat nicht 1,20 EUR Wareneinsatz – er hat 1,80 EUR. Die Differenz von 0,60 EUR frisst 33% deiner kalkulierten Marge.

Wein: Jede angebrochene Flasche die am nächsten Tag nicht mehr verkauft wird, ist Schwund. Bei 3 offenen Weinen und einem Verlust von 2 Gläsern pro Woche: 2 x 2,00 EUR WE x 52 Wochen = 208 EUR pro Jahr – allein durch nicht verkauften Restwein.

Pour Cost – deine Kontroll-Kennzahl:

Der Pour Cost ist der Anteil des Wareneinsatzes am Verkaufspreis – inklusive Schwund.

Zielwert: 18-22% über alle Getränke gemischt (laut gastronovi und BRYK Bar).

Liegst du darüber, hast du entweder zu niedrige Preise, zu hohen Schwund – oder beides.

Miss deinen Pour Cost einmal im Monat. Inventur am Monatsanfang, Inventur am Monatsende, Einkauf dazwischen. Die Formel:

Pour Cost = (Anfangsbestand + Einkauf - Endbestand) ÷ Getränke-Umsatz netto x 100

Liegt das Ergebnis über 25%, verlierst du Geld. Und zwar nicht zu knapp.

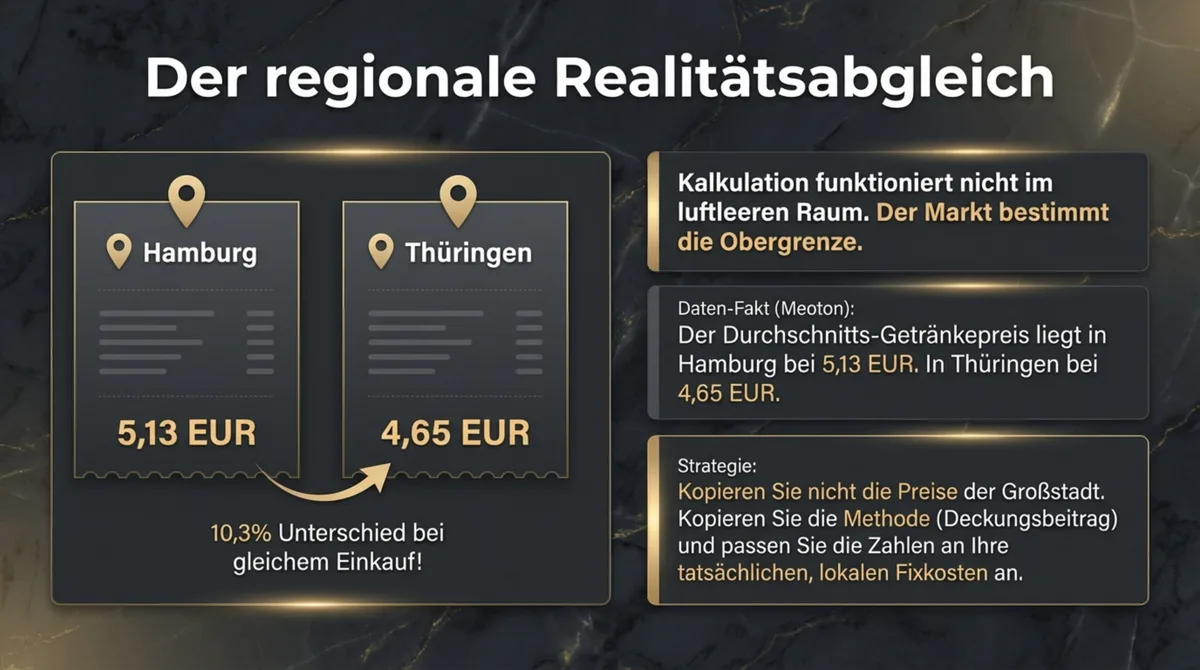

Regionale Spielräume – was in Hamburg geht, geht nicht in Thüringen

Kalkulation funktioniert nicht im luftleeren Raum. Der Markt bestimmt die Obergrenze.

Eine Analyse von Meoton über 30.000 Speisekarten zeigt: Der durchschnittliche Getränkepreis in Hamburg und Schleswig-Holstein liegt bei 5,13 EUR. In Thüringen und Baden-Württemberg bei 4,65 EUR.

Das sind 10,3% Unterschied. Bei gleichem Wareneinsatz.

Was bedeutet das für deine Kalkulation?

Dein Faktor kann rechnerisch korrekt sein – und trotzdem am Markt scheitern. Ein Glas Hauswein für 9,50 EUR ist in Hamburg-Eimsbüttel völlig normal. In Erfurt bekommst du dafür grosse Augen.

Umgekehrt: In einer Grossstadt mit hohen Mieten MUSST du die höheren Preise nehmen – sonst deckst du deine Fixkosten nicht.

Kopiere nicht die Preise des Grossstadt-Restaurants. Kopiere die Methode – und passe die Zahlen an deinen Markt an.

Hier hilft die Deckungsbeitragskalkulation (Methode 2) besonders: Sie rechnet deine tatsächlichen Fixkosten ein, nicht abstrakte Faktoren. Ein Restaurant mit 8.000 EUR Miete in Hamburg braucht andere Preise als eines mit 2.500 EUR Miete in Sachsen – auch wenn der Wareneinsatz identisch ist.

4 Kalkulations-Fehler die Marge vernichten

Ich habe in 25 Jahren hunderte Getränkekarten durchgerechnet. Diese 4 Fehler sehe ich immer wieder.

Fehler 1: Alte Faktoren bei neuen EK-Preisen

Der EK für alkoholfreie Getränke ist um 33,7% gestiegen. Wer noch mit den Faktoren von 2019 kalkuliert, hat seine Marge um ein Drittel gekürzt – ohne es zu merken.

Beispiel: Dein Coca-Cola-EK lag 2019 bei 0,48 EUR. Mit Faktor 4,2 ergab das 2,02 EUR netto = 2,40 EUR brutto. Heute liegt der EK bei 0,65 EUR. Gleicher Faktor, neuer Preis: 2,73 EUR netto = 3,25 EUR brutto. Wenn du immer noch 2,40 EUR nimmst, verlierst du 0,85 EUR pro Flasche.

Lösung: Prüfe deine EK-Preise einmal im Quartal. Passe die Karte mindestens 2x pro Jahr an.

Fehler 2: Brutto statt Netto kalkuliert (die MwSt.-Falle)

Detailliert erklärt im Abschnitt oben. Kurzversion: Wer Wareneinsatz x Faktor als Endpreis nimmt, verschenkt 16% Marge. Bei 10.000 EUR Getränke-Umsatz sind das 1.600 EUR pro Monat.

Fehler 3: Schwund nicht eingerechnet

3-10% Schwund je Kategorie, versteckte Kosten für Eis, Garnitur und Strohhalme – wer nur den reinen Wareneinsatz kalkuliert, kalkuliert zu niedrig. Die tatsächliche Marge liegt immer unter der kalkulierten.

Lösung: Rechne einen Schwund-Puffer von 5% auf jeden Wareneinsatz. Bei Cocktails 10%.

Fehler 4: Gleicher Faktor für alle Kategorien

Ein Faktor 4 für Bier und ein Faktor 4 für Kaffee – das sehe ich öfter als du denkst. Aber Kaffee verträgt Faktor 18. Bier verträgt Faktor 4. Wer Kaffee mit Faktor 4 kalkuliert, verschenkt 78% der möglichen Marge.

Die Tabelle oben zeigt die Bandbreiten. Nutze sie.

Und wenn du wissen willst welche Faktoren für DEINEN Betrieb die richtigen sind – mit deinen Fixkosten, deinem Standort, deiner Gäste-Struktur – dann reden wir darüber in einer individuellen Analyse. Die richtigen 3-4 Stellschrauben zu finden behandle ich regelmässig im Newsletter.

Wie du deine Getränkepreise richtig kalkulierst – Schritt für Schritt

Hier ist dein Fahrplan:

Schritt 1: Aktuelle EK-Preise sammeln (1 Stunde)

Geh deine letzten 3 Lieferantenrechnungen durch. Trag für jedes Getränk auf deiner Karte den aktuellen Netto-EK ein. Nicht den von vor 2 Jahren – den von heute.

Schritt 2: Kategorie-Faktoren zuordnen (30 Minuten)

Nutze die Tabelle aus Methode 1. Ordne jedem Getränk den passenden Faktor zu.

Schritt 3: Netto kalkulieren, dann MwSt. addieren (30 Minuten)

WE x Faktor = Netto-VK. Netto-VK x 1,19 = Brutto-VK. Immer in dieser Reihenfolge.

Schritt 4: Schwund-Puffer einrechnen (15 Minuten)

Erhöhe den kalkulierten WE um 5% (Standardgetränke) oder 10% (Cocktails). Dann erst den Faktor anwenden.

Schritt 5: Marktpreis prüfen (30 Minuten)

Vergleiche deine kalkulierten Preise mit 3-5 Wettbewerbern in deiner Region. Liegst du 15% oder mehr über dem Durchschnitt, prüfe ob dein Konzept das trägt – oder ob du den Faktor anpassen musst. Liegst du unter dem Durchschnitt, hast du Spielraum nach oben.

Schritt 6: Rundung und Psychologie (15 Minuten)

Runde auf gästige Preise. 8,33 EUR wird 8,50 EUR. 3,81 EUR wird 3,90 EUR. Vermeide glatte Zahlen wie 4,00 EUR – sie wirken teurer als 3,90 EUR.

Und dann: Karte aktualisieren. Nicht nächsten Monat. Diese Woche.

Häufige Fragen zur Getränke-Kalkulation

Was ist die MwSt.-Falle bei der Getränkekalkulation?

Die MwSt.-Falle entsteht, wenn Getränke brutto statt netto kalkuliert werden. Wer den Brutto-Einkaufspreis als Basis nimmt, übersieht die enthaltene Vorsteuer von 19% – und setzt Verkaufspreise zu niedrig an. Beispiel: Ein Einkaufspreis von 1,19 € brutto entspricht nur 1,00 € netto. Wer mit 1,19 € rechnet, verschenkt rund 16% Marge. Bei 4.500 Getränken pro Monat summiert sich das auf über 2.700 € Marge-Verlust – jeden Monat. Regel: Immer mit dem Netto-EK kalkulieren, die 19% MwSt separat auf den Verkaufspreis aufschlagen.

Wie berechne ich Getränkepreise für mein Restaurant?

Die einfachste Methode ist die Aufschlagskalkulation: Netto-Einkaufspreis x Kalkulationsfaktor = Netto-Verkaufspreis. Darauf addierst du 19% MwSt. für den Brutto-Verkaufspreis. Die Faktoren variieren je nach Kategorie zwischen 3,0 (Wein) und 18,0 (Espresso). Für genauere Ergebnisse nutze die Deckungsbeitragskalkulation, die deine Fixkosten einrechnet. Wichtig: Kalkuliere immer netto – wer brutto kalkuliert, verschenkt rund 16% Marge.

Welcher Kalkulationsfaktor gilt für Getränke?

Es gibt keinen universellen Faktor. Die Bandbreite reicht von 3,0 bei Wein bis 18,0 bei Espresso. Kaffee/Heissgetränke: 9,3-18,0. Cocktails: 7,3-9,5. Spirituosen: 5,0-7,0. Softdrinks: 3,8-4,5. Bier: 3,8-4,1. Wein: 3,0-4,0. Diese Faktoren basieren auf Branchendaten von 2024/25 und müssen bei steigenden Einkaufspreisen regelmässig überprüft werden.

Was ist eine gute Wareneinsatzquote für Getränke?

Der Zielwert für den Pour Cost liegt bei 18-22% über alle Getränke gemischt. Einzeln betrachtet: Kaffee 5-10%, Cocktails 18-22%, Bier vom Fass 15-18%, Flaschenbier 24-28%, Softdrinks maximal 25%, Wein 22-45%. Liegt dein Gesamtwert über 25%, verlierst du Geld durch zu niedrige Preise, zu hohen Schwund oder falsche Kalkulation.

Wie kalkuliere ich Wein richtig – Glas vs. Flasche?

Bei offenem Wein teilst du den Flaschen-EK durch die Anzahl der Gläser. Bei 0,2l pro Glas sind das 3 Gläser plus Rest aus einer 0,75l-Flasche. Bei 0,15l sind es 5 Gläser – bessere Marge. Die Daumenregel: Das erste Glas bezahlt die Flasche. Bei Flaschenverkauf im Restaurant rechnest du EK x Faktor 3-4. Bei hochpreisigen Weinen (EK über 15 EUR) kann ein niedrigerer Faktor von 2,5-3,0 sinnvoll sein, um den Endpreis marktfähig zu halten – hier hilft Target Costing.

Welche MwSt. gilt für Getränke in der Gastronomie?

Seit 2024 gilt für Getränke in der Gastronomie einheitlich 19% Mehrwertsteuer. Das Steueränderungsgesetz 2026 hat die ermässigte MwSt. von 7% für Speisen dauerhaft festgeschrieben – für Getränke gilt weiterhin der Regelsatz von 19%. Ausnahmen: Getränke im Ausser-Haus-Verkauf (7%), Milchgetränke mit über 75% Milchanteil (möglicherweise 7%), Leitungswasser To-Go (7%). Bei Unsicherheiten: Steuerberater fragen.

Was sind Schankverluste und wie berechne ich sie?

Schankverluste sind Getränke-Mengen die durch Zapfen, Reinigung, Verschütten und Messfehler verloren gehen. Das Finanzamt erkennt bei Fassbier 3-5% an. In der Praxis liegen die Verluste bei Grossbetrieben bis 10% und mehr. Bei Cocktails kommen 5-10% Schwund hinzu, plus versteckte Kosten für Eis (0,15-0,40 EUR), Garnitur (0,10-0,60 EUR) und Strohhalme (0,05-0,15 EUR). Berechnung: Inventur Monatsanfang + Einkauf - Inventur Monatsende = Verbrauch. Verbrauch vs. Soll-Verbrauch laut Kasse = Schwund.

Wie oft sollte ich meine Getränkepreise anpassen?

Mindestens 2x pro Jahr – idealerweise bei jedem Kartenwechsel. Prüfe deinen EK vierteljährlich. Wenn die DEHOGA-Daten stimmen, sind deine Einkaufspreise seit 2022 um über 30% gestiegen. Wer seine Karte seltener als halbjährlich anpasst, verschenkt systematisch Marge. Zusätzlich: Nach jeder Lieferantenpreiserhöhung gegenchecken, ob die neue Marge noch stimmt. Die Kalkulation deiner Speisekarte solltest du gleichzeitig prüfen.

Fazit: Kalkulation ist nicht sexy – aber sie entscheidet über deinen Gewinn

Drei Methoden, sieben Rechenbeispiele, eine klare Botschaft:

Getränke-Kalkulation ist der Unterschied zwischen 15% und 30% Nettogewinn.

Nicht die Gästezahl. Nicht die Lage. Nicht das Konzept. Sondern ob jedes einzelne Getränk auf deiner Karte seinen Preis verdient.

Hier nochmal das Wichtigste:

1. Prüfe deine EK-Preise – sie sind seit 2022 um bis zu 33,7% gestiegen

2. Kalkuliere NETTO, verkaufe BRUTTO – die MwSt.-Falle kostet 16% Marge

3. Rechne Schwund ein – 3-10% je Kategorie fressen deine kalkulierte Marge

4. Nutze kategorie-spezifische Faktoren – Kaffee (Faktor 18) ist nicht Bier (Faktor 4)

5. Passe deine Karte mindestens 2x pro Jahr an – starre Preise bei steigenden Kosten = schrumpfende Marge

Im V.O.L.L.-Framework ist das der L-Faktor: Lukrativ. Lukrativ bedeutet nicht „teuer“. Es bedeutet: Jedes Getränk auf deiner Karte verdient seinen Platz – und seinen Preis. Und du weisst bei jedem einzelnen, was es kostet, was es bringt und was es tragen muss.

Es ist nicht deine Schuld, dass dir niemand je gezeigt hat wie Getränke-Kalkulation wirklich funktioniert. In der Ausbildung kommt das Thema in 2 Stunden vor – wenn überhaupt. Und die meisten Kalkulationsratgeber im Netz hören nach „Faktor x EK“ auf.

Aber jetzt weisst du es. Und du hast keine Ausrede mehr.

Dein nächster Schritt: Hol dir den Getränke-Kalkulationsrechner – 7 Kategorien in 15 Minuten durchrechnen. Trag deine aktuellen EK-Preise ein, wähle deine Faktoren, und der Rechner zeigt dir sofort deine Netto-Marge pro Getränk, deinen Pour Cost und die MwSt.-korrekte Preisempfehlung.

Den Rechner plus regelmässige Kalkulationstipps bekommst du über den GastroInsider Newsletter.

Weiterlesen:

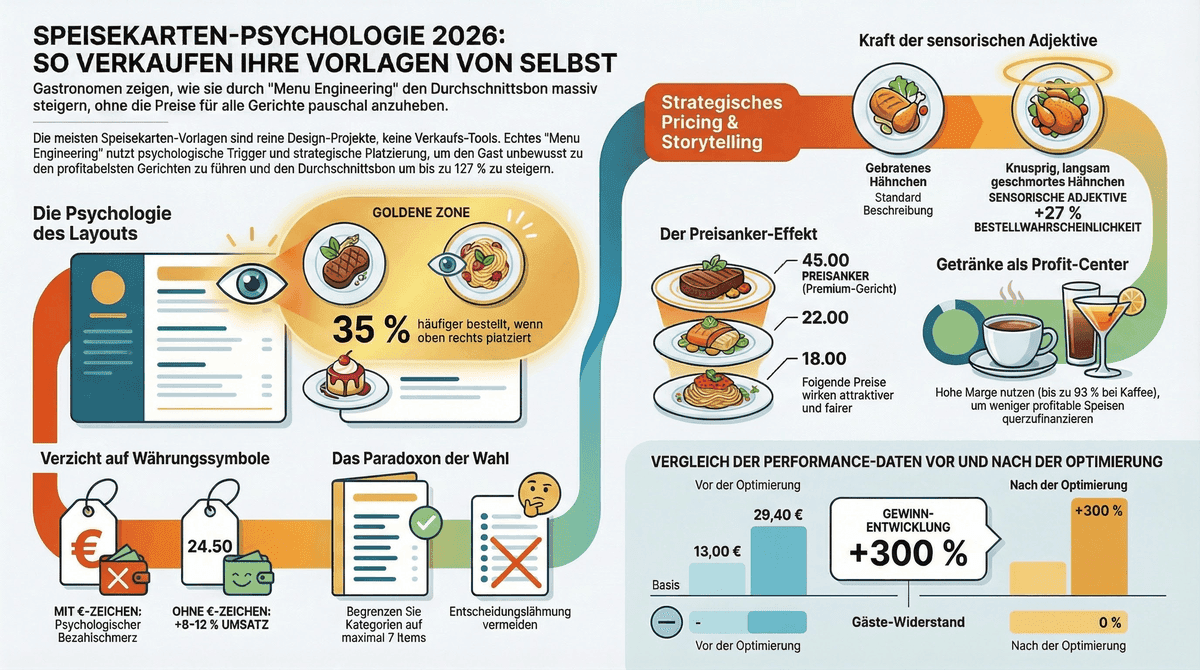

- Speisekarte erstellen – Wie dein stiller Verkäufer 35% mehr Gewinn bringt

- Wareneinsatz Gastronomie berechnen – Die Formel die jeder Gastronom kennen muss

- Restaurant Kalkulation – Kalkulation für Speisen und Getränke im Überblick

- Deckungsbeitrag Gastronomie – Warum der Deckungsbeitrag wichtiger ist als der Wareneinsatz

- Speisekarte Preise berechnen – Preiskalkulation für deine Speisekarte