Du schaust auf deinen Kontoauszug.

- Restaurant-Schulden = Symptom, nicht Krankheit: Die Gründe sind System-Fehler, nicht moralisches Versagen

- Phase 1 (Diagnose): Die 4 häufigsten Schulden-Ursachen in der Gastronomie (und warum Banken das ignorieren)

- Phase 2 (Intervention): Die 7 schnellsten Umsatz-Hebel die Schuldenabbau finanzieren – ohne radikale Massnahmen

- Phase 3 (Struktur): Wie du Schulden dauerhaft vermeidest (die 6-Monats-Faustregel)

Wieder ein Monat, in dem das Minus größer ist als gedacht. Die Lieferanten warten. Der Kredit läuft. Die nächste Rate kommt in 18 Tagen.

Du fragst dich: Wie ist das passiert?

Und – noch wichtiger – wie komme ich da wieder raus?

Die Antwort auf die erste Frage ist einfacher als du denkst. Und die Antwort auf die zweite ist nicht unmöglich – auch wenn es sich gerade so anfühlt.

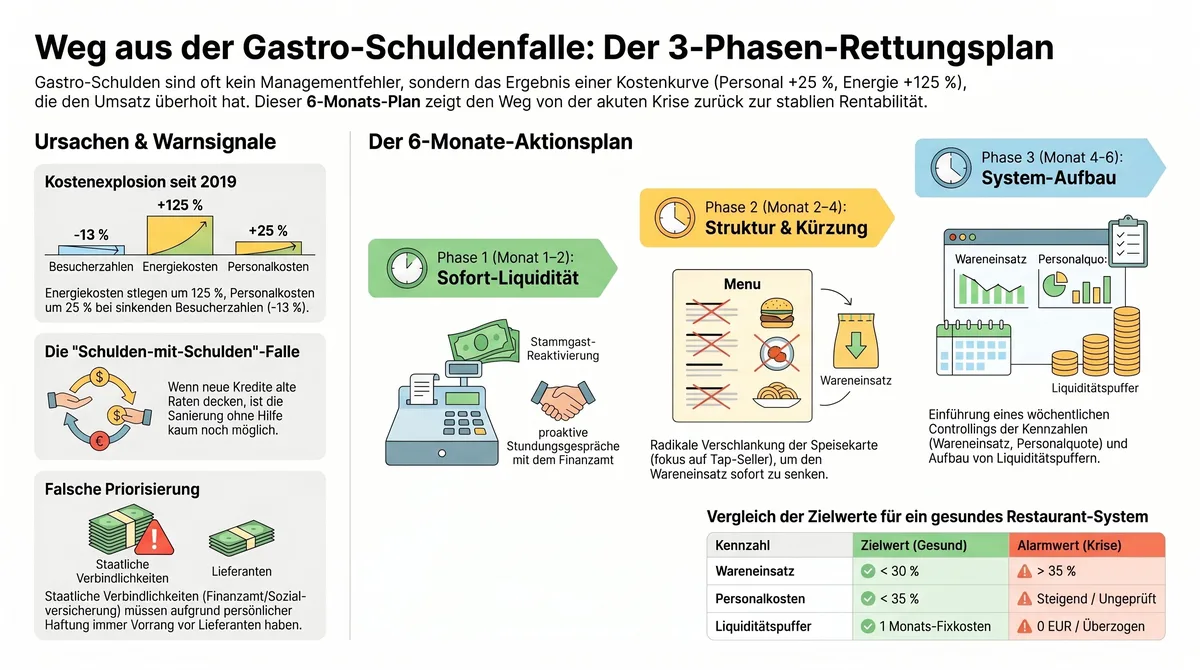

TL;DR: Restaurant-Schulden entstehen fast immer aus demselben Muster: Die Kostenkurve hat die Einnahmekurve überholt. Das ist keine Charakterschwäche. Das ist Arithmetik. Der 3-Phasen-Plan in diesem Artikel zeigt dir, wie Gastronomen diesen Abstand wieder schließen – strukturiert, realistisch und mit konkreten Schritten für die ersten sechs Monate.

| Kernaussage | Praxis-Tipp |

|---|---|

| Schulden sind eine Meldung – keine Diagnose | Nicht reagieren sondern analysieren: Was kostet mehr als es bringt? |

| Die drei häufigsten Quellen sind: Personalkosten, Energiekosten, stagnierender Umsatz | Wareneinsatz ist der einzige Hebel den du sofort ziehen kannst |

| Falsche Reaktionen verschlimmern die Lage systematisch | Keine Entscheidungen unter Panik – erst Zahlen, dann Plan |

| Ein geordnetes Vorgehen in 6 Monaten verändert die Situation messbar | Phase 1 bringt Luft. Phase 2 bringt Struktur. Phase 3 bringt Stabilität. |

Warum Gastro-Schulden kein Ausnahmefall sind

Lass mich eine Zahl in den Raum stellen.

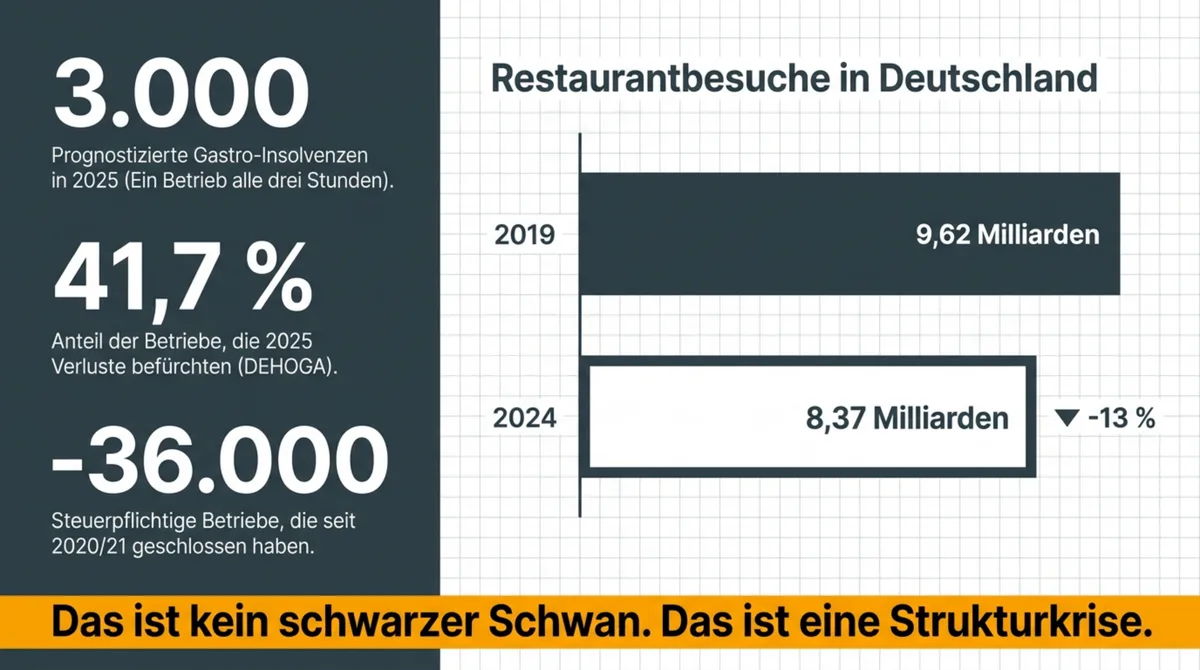

Fast 3.000.

So viele Gastronomiebetriebe in Deutschland gehen 2025 in die Insolvenz – das entspricht einem Betrieb alle drei Stunden (Creditreform-Hochrechnung 2025).

Und das sind nur die, die formal bis zum Ende gegangen sind.

41,7 % aller gastronomischen Betriebe in Deutschland befürchteten laut DEHOGA-Erhebung 2025 Verluste. Nicht Einbußen. Verluste.

Das ist kein schwarzer Schwan. Das ist Strukturkrise.

Und die Zahlen dahinter erklären warum:

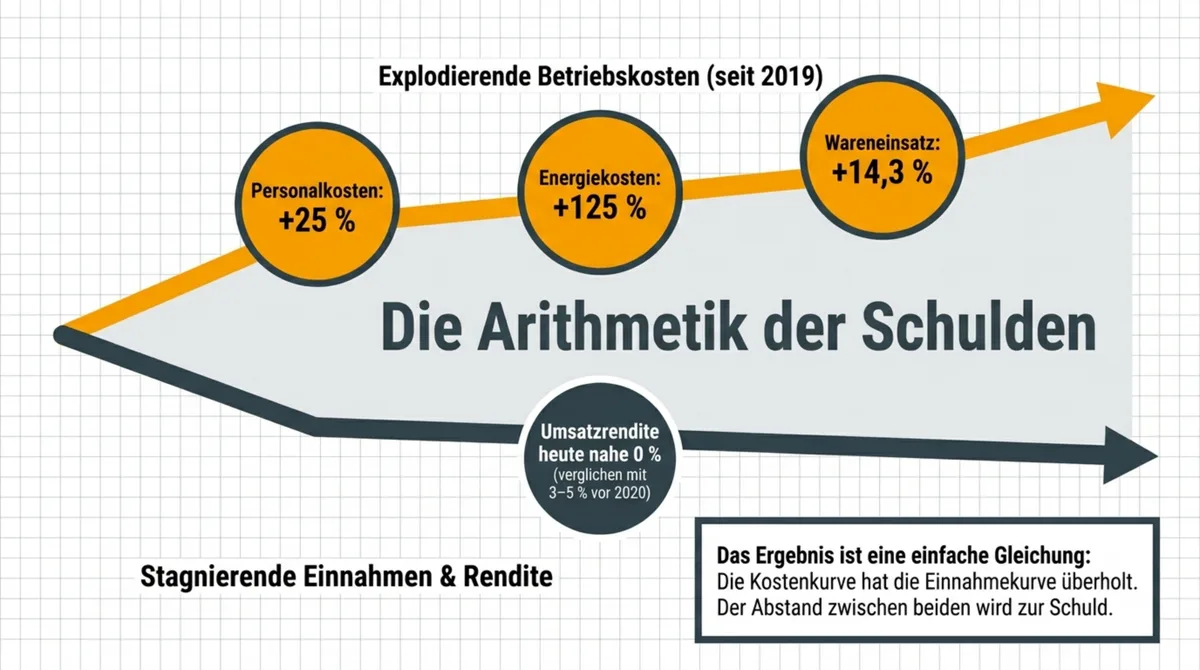

- Personalkosten sind seit 2019 um +25 % gestiegen.

- Energiekosten um +125 %.

- Wareneinsatz um +14,3 %.

- Umsatzrendite in der Breite: heute nahe 0 % oder negativ – verglichen mit 3–5 % vor 2020.

Gleichzeitig gehen weniger Menschen essen. 8,37 Milliarden Restaurantbesuche in Deutschland 2024. 2019 waren es noch 9,62 Milliarden – ein Rückgang um 13 %. Und 36.000 steuerpflichtige Betriebe haben seit 2020/21 den Betrieb eingestellt.

Das Ergebnis ist eine einfache Gleichung: Die Kosten steigen. Der Umsatz stagniert oder sinkt. Der Abstand zwischen beiden wird zur Schuld.

Kein Moral-Versagen. Kein schlechtes Management. Arithmetik.

Das zu verstehen ist der erste Schritt.

Denn so lange du glaubst, dass Schulden etwas über dich als Person aussagen, wirst du die richtigen Entscheidungen nicht treffen können. Du wirst zu lange warten. Zu viel hoffen. Zu wenig handeln.

Der häufigste Grund, warum Gastronomen zu lange warten? Nicht Unwillen. Scham. „Ich hätte das selbst im Griff haben müssen.“ Diesen Satz höre ich in der Beratungspraxis immer wieder.

Scham ist kein Luxus, den du dir gerade leisten kannst.

Die 3 häufigsten Schulden-Quellen in der Gastronomie

Was sind die häufigsten Gründe für Schulden in der Gastronomie?

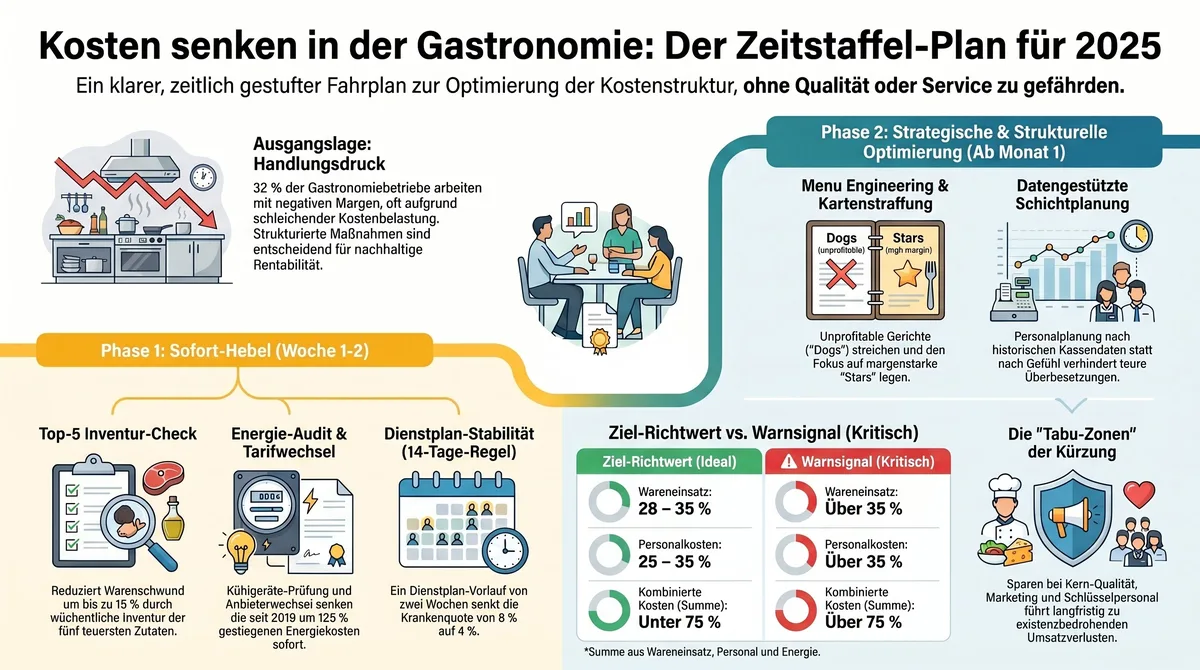

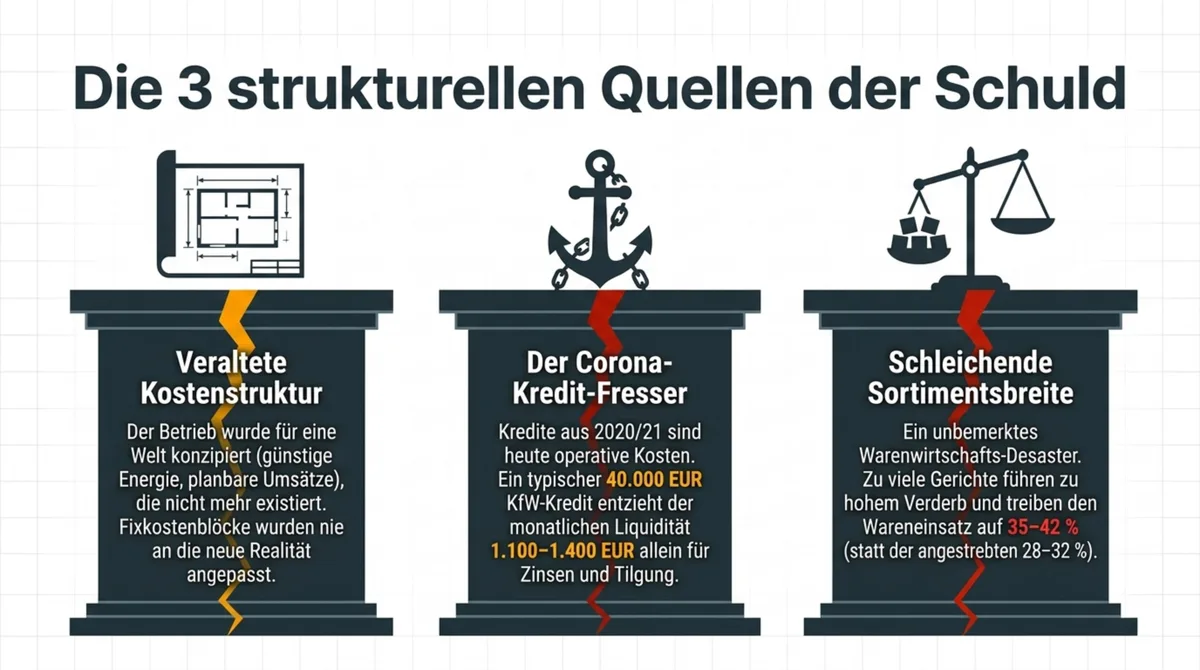

Die drei größten Schulden-Treiber in der Gastronomie sind: erstens explodierende Betriebskosten (Personal +25 %, Energie +125 % seit 2019) bei stagnierendem Umsatz, zweitens Liquiditätskredite aus der Corona-Phase die jetzt Tilgung und Zinsen fressen, und drittens schleichende Sortimentsbreite die den Wareneinsatz unbemerkt hochhält. In der Praxis treffen alle drei gleichzeitig ein – und keiner allein wäre das Problem, zusammen aber kippen sie die Kalkulation.

1. Kostenstruktur die nie angepasst wurde

Das klassische Muster: Ein Betrieb wurde in Zeiten aufgebaut als Energie günstig, Personal knapper und Umsätze planbar waren. Die Kostenstruktur wurde für diese Welt konzipiert.

Diese Welt gibt es nicht mehr.

Wer seinen Betrieb heute mit denselben Fixkostenblöcken führt wie 2018, zahlt jeden Monat drauf – ohne es zu merken bis der Kontoauszug kommt.

2. Corona-Kredit der jetzt Liquidität frisst

Besonders schmerzhaft: Die Kredite, die 2020 und 2021 als Rettung aufgenommen wurden, sind heute operative Kosten.

Ein Betrieb mit 40.000 EUR Corona-KfW-Kredit zahlt bei typischer Laufzeit 1.100–1.400 EUR pro Monat allein für Zinsen und Tilgung.

Das ist Geld, das nicht in Ware, nicht in Personal und nicht ins Marketing fließt.

3. Zu breites Sortiment mit hohem Wareneinsatz

Weniger sichtbar – aber genauso gefährlich.

Eine Speisekarte mit 40 Positionen klingt nach Auswahl. Ist aber oft ein Warenwirtschafts-Desaster. Verderbliche Ware. Schlechte Auslastung einzelner Gerichte. Wareneinsatz von 35–42 % statt der angestrebten 28–32 %.

Wer weniger anbietet, schlägt auf zwei Fronten: niedrigerer Wareneinsatz und höhere Qualität bei dem was bleibt.

Was Gastronomen falsch machen wenn Schulden wachsen

Ich habe seit 2001 mit 950+ Betrieben gearbeitet.

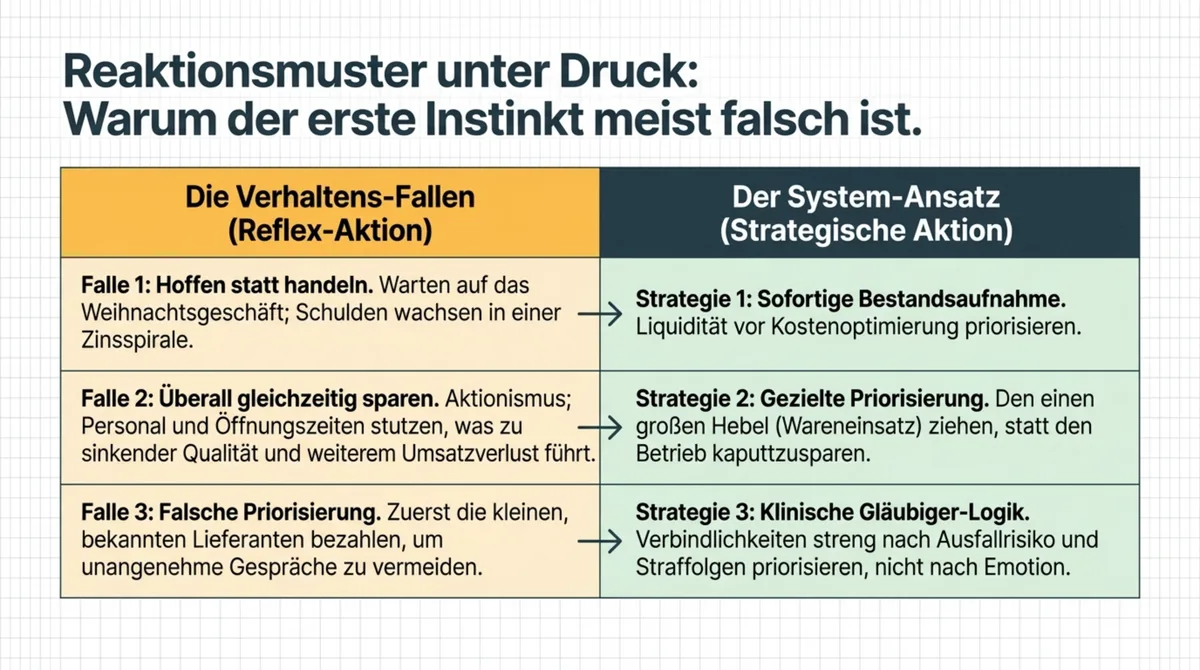

Und ich sehe in Schulden-Situationen immer dieselben drei Fehler. Nicht weil Gastronomen schlechte Unternehmer sind – sondern weil Druck falsche Reaktionen produziert.

Verhaltens-Falle 1: Hoffen statt handeln

Der erste Reflex ist Abwarten. Vielleicht wird es besser. Das Weihnachtsgeschäft kommt. Der Sommer war gut. Irgendwie.

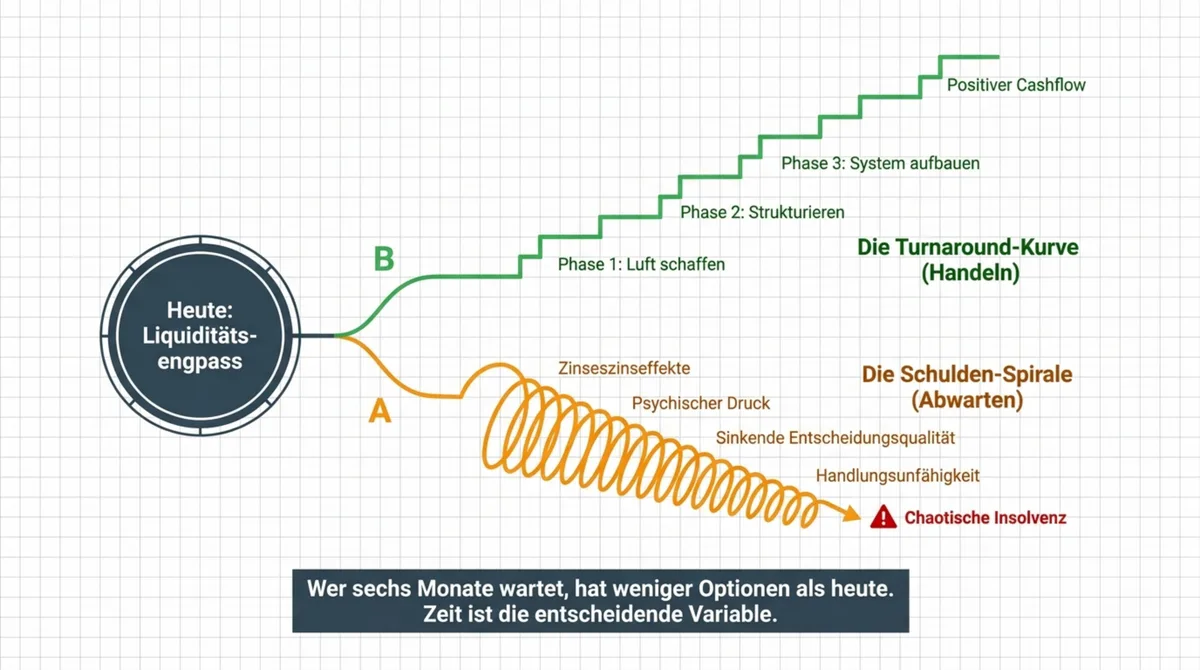

Das Problem: Schulden wachsen in einer Spirale. Jeder Monat ohne Gegenmaßnahme erhöht den Zinsdruck, verkürzt den Handlungsspielraum und erhöht den psychischen Druck der die Entscheidungsqualität weiter senkt.

Wer sechs Monate wartet, hat danach weniger Optionen als heute.

Verhaltens-Falle 2: Überall gleichzeitig sparen

Die zweite Reaktion ist Aktionismus. Überall ein bisschen kürzen. Personal reduzieren. Öffnungszeiten stutzen. Qualität senken.

Das Ergebnis ist ein geschwächter Betrieb der seinen verbleibenden Umsatz durch schlechtere Qualität und eingeschränkte Erreichbarkeit weiter verliert.

Strukturelle Schuldenprobleme löst man nicht durch Stimmungssparen. Man löst sie durch Priorisierung.

Verhaltens-Falle 3: Die falschen Gläubiger priorisieren

Ein häufiger Fehler: Zuerst die kleinen Lieferanten bezahlen weil man sie täglich sieht, die großen Verbindlichkeiten aufschieben weil die Mahnung noch nicht da ist.

Das ist verständlich. Und kontraproduktiv.

Die Priorisierung von Schulden folgt einer eigenen Logik – und die hat wenig mit persönlicher Nähe zu tun.

Der 3-Phasen-Plan: Restaurant Schulden strukturiert lösen

Dieser Plan ist kein Wundermittel.

Er ist das, was funktioniert – wenn man es konsequent durchzieht.

Phase 1 (Monat 1–2): Sofort-Liquidität

Ziel: Luft schaffen. Nicht sparen – liquidieren.

Schritt 1: Vollständige Bestandsaufnahme

Schreib auf was du schuldest. Alles. Lieferanten, Vermieter, Bank, Finanzamt, Sozialversicherung.

Keine Schätzungen. Kontoauszüge, Mahnungen, Verträge.

Erst wenn du das vollständige Bild hast, kannst du eine Entscheidung treffen.

Schritt 2: Einnahmen sofort erhöhen

Liquidität vor Kostenoptimierung. Klingt falsch – ist aber richtig.

Wer in einer Schuldenkrise sofort nur spart, stranguliert den Betrieb. Der erste Schritt muss sein: Wie bekomme ich in den nächsten 30 Tagen mehr Geld rein?

Konkrete Maßnahmen:

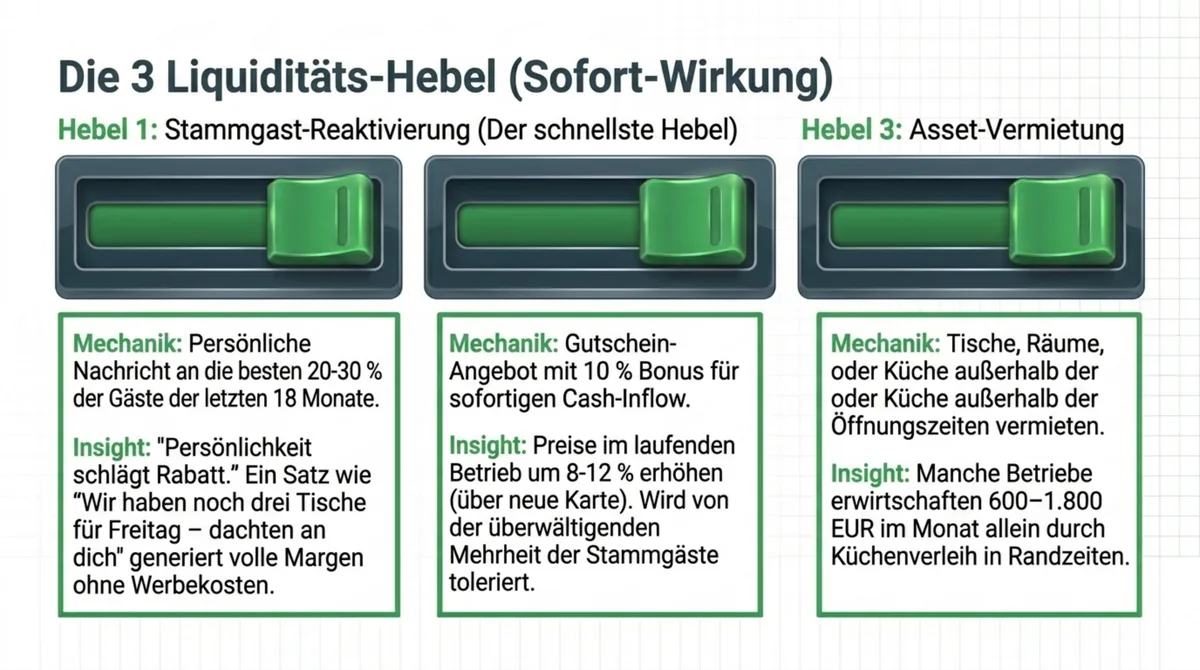

- Stammgast-Reaktivierung: Bestehende Kontakte ansprechen. Eine E-Mail an deine Gästeliste mit einem konkreten Angebot (ein besonderer Abend, ein Familienmenü, ein Lunch-Tisch) generiert sofort Reservierungen. Ohne Werbekosten. Das ist einer der schnellsten Hebel den du hast – und einer den 90 % der Betriebe in dieser Situation nicht ziehen. Wie das systematisch funktioniert, zeigen die 4 GastroInsider Wachstumsfaktoren.

- Prepaid-Gutscheine: Ein einfaches Gutschein-Angebot (z.B. 10 % Bonus bei Kauf im Oktober) bringt kurzfristig Cash rein.

- Vermietung: Tische, Räume, Küche – außerhalb der Öffnungszeiten. Manche Betriebe machen 600–1.800 EUR im Monat allein mit Küchenverleih.

Zur Stammgast-Reaktivierung noch konkret: Die Nachricht muss keine Rabattaktion enthalten. Ein Satz wie „Wir haben noch drei Tische für Freitagabend – dachten direkt an dich“ erzielt in der Praxis höhere Rücklaufquoten als ein klassisches Aktionsangebot. Persönlichkeit schlägt Rabatt. Und der Freitagabend bleibt auf vollem Margenniveau.

Entscheidend ist die Zielgruppe: nicht alle Kontakte gleichzeitig, sondern die 20–30 % mit der höchsten Besuchsfrequenz in den letzten 18 Monaten. Ein kleiner, aktiver Kern bringt mehr als ein breiter Massenversand.

Noch ein unterschätzter Sofort-Hebel: Preisgestaltung im laufenden Betrieb. Wer seit mehr als 18 Monaten die Preise nicht angepasst hat, lässt Geld liegen. Eine moderate Erhöhung von 8–12 % – ohne Ankündigung, über eine neue Karte – wird von der überwältigenden Mehrheit der Stammgäste nicht kommentiert. In meiner Beratungspraxis hat noch kein Betrieb Stammgäste allein wegen eines Preisanstiegs in dieser Höhe verloren.

Schritt 3: Wichtigste Gläubiger kontaktieren

Proaktiv – nicht auf Mahnung warten.

Finanzamt und Sozialversicherung haben Stundungsoptionen die kaum jemand kennt. Ein Gespräch mit dem Finanzamt kostet nichts und kann 3–6 Monate Aufschub bringen. Lieferanten reden eher über Zahlungsaufschub wenn man sie anruft bevor man die Zahlung versäumt.

Phase 2 (Monat 2–4): Schuldenstrukturierung + Kostensenkung

Ziel: Die Kostenkurve nach unten bringen – ohne den Betrieb zu schwächen.

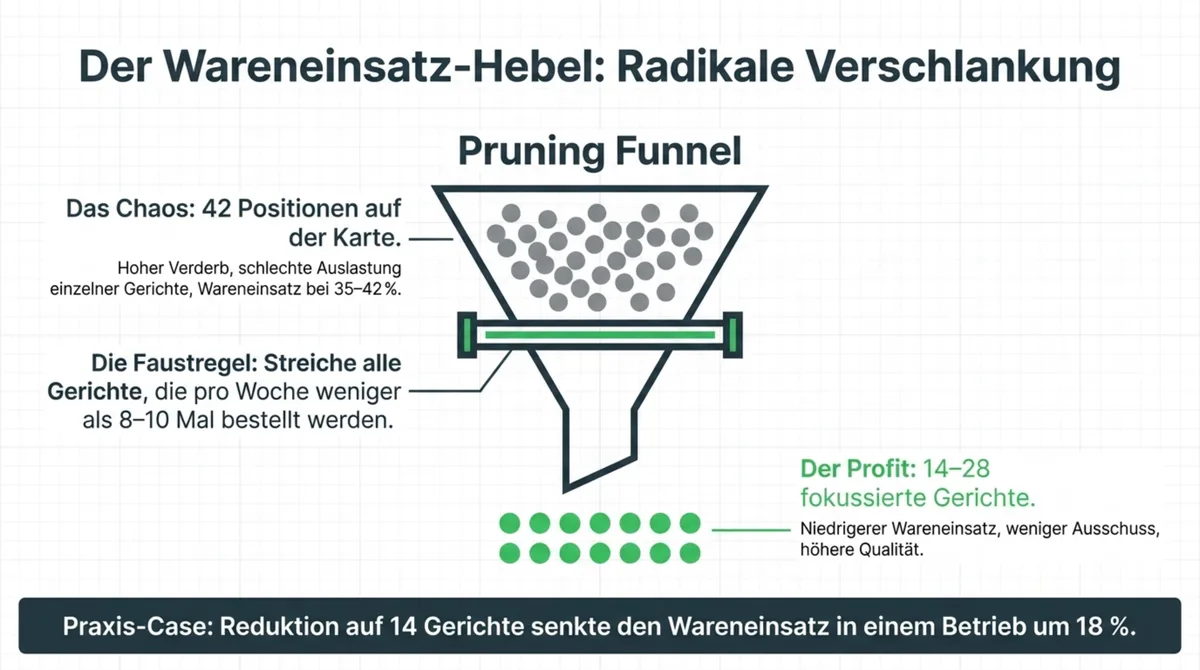

Speisekarte radikal verschlanken

Das ist der kraftvollste Hebel den du sofort ziehen kannst.

Ein Betrieb mit 28 statt 42 Gerichten hat nachweislich niedrigeren Wareneinsatz, weniger Ausschuss und bessere Qualität beim verbleibenden Angebot.

Faustregel: Streiche alle Gerichte die in einer Woche weniger als 8–10 Mal bestellt werden. Sie kosten dich Wareneinsatz ohne nennenswerten Umsatzbeitrag.

Ein Betrieb im Rheinland – Fallstudie weiter unten – hat durch genau diese Maßnahme den Wareneinsatz um 18 % gesenkt.

Mehr Ansätze zur systematischen Kostensenkung: Kosten senken in der Gastronomie.

Schulden priorisieren – nicht nach Emotion

Die Reihenfolge für Schuldenabbau folgt einer einfachen Logik:

- Schulden mit Straffolgen (Finanzamt, Sozialversicherung – hier drohen persönliche Haftung)

- Schulden die den Betrieb sofort stoppen (Strom, Gas, Wasser, Kreditlinien bei Hauptlieferanten)

- Schulden mit hohen Zinsen (Kontokorrent vor Ratenkrediten)

- Alle anderen – nach Absprache über Stundung oder Ratenzahlung

Bankgespräch strukturiert führen

Banken müssen informiert werden – nicht überrascht. Wer mit einem klaren Plan ins Gespräch geht (Zahlen, Ursachenanalyse, Gegenmaßnahmen) hat signifikant bessere Verhandlungsoptionen als jemand der wartet bis der Kredit in Verzug geht.

Eine Umschuldung zu niedrigerem Zinssatz oder eine Laufzeitverlängerung können die monatliche Belastung um 30–40 % senken.

Was im Bankgespräch nicht hilft: emotionale Argumente („Wir machen das seit 15 Jahren“), vage Versprechen („es wird besser“), und zu spät kommen, wenn Mahnungen bereits laufen. Was hilft: konkrete Zahlen der letzten 12 Monate, ein klarer Plan für die nächsten 6 Monate, und eine realistische Darstellung der Lage – ohne Dramatisierung in beide Richtungen.

Steuerberater als aktiver Gesprächspartner: Viele Gastronomen in der Schuldensituation nutzen den Steuerberater nur für Pflicht-Buchführung. Dabei gibt es in dieser Phase steuerliche Hebel die direkt auf die Liquidität wirken: Ist-Versteuerung (Umsatzsteuer erst bei Zahlungseingang, nicht bei Rechnungsstellung), Herabsetzung von Steuervorauszahlungen, Stundungsanträge beim Finanzamt. Ein 60-minütiges Gespräch über diese Optionen kann mehr bringen als ein Monat Kostenkürzen auf eigene Faust.

Phase 3 (Monat 4–6): System aufbauen

Ziel: Nicht mehr in dieselbe Falle tappen.

Schulden kommen zurück wenn das System das sie produziert hat unverändert bleibt.

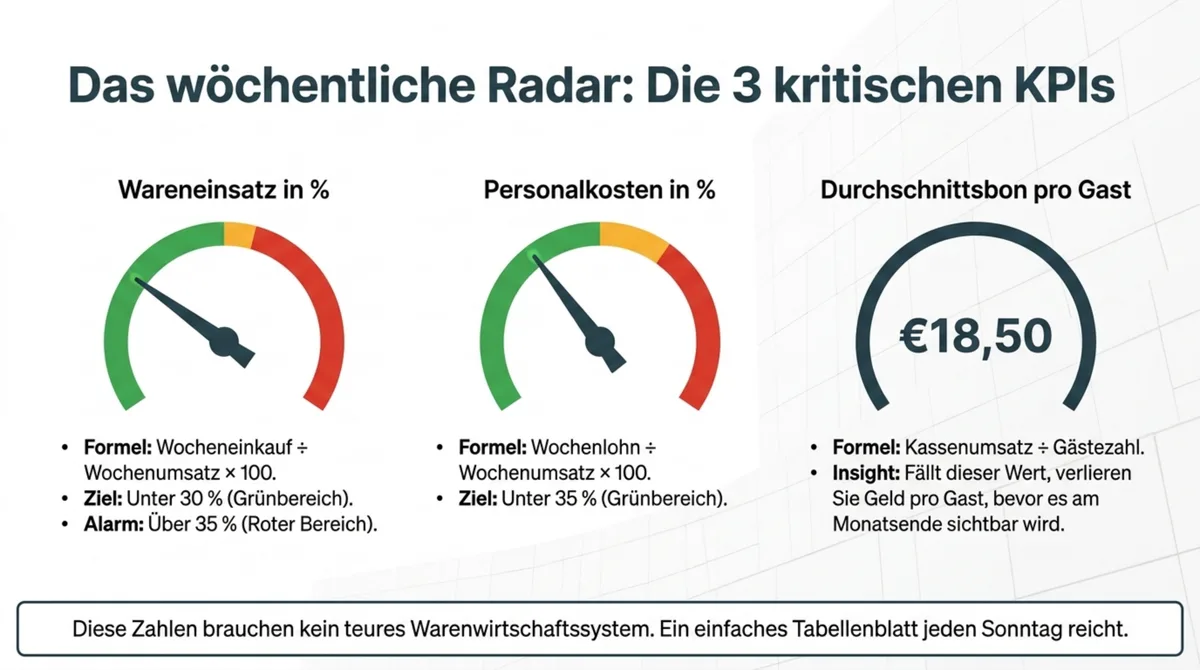

Controlling einrichten

Wöchentliche Zahlen. Nicht monatlich. Wöchentlich.

Wareneinsatz in Prozent. Personalkosten in Prozent. Kassenbon-Durchschnitt. Diese drei Zahlen – wöchentlich angeschaut – zeigen dir frühzeitig wenn sich etwas verschiebt.

Die drei Kennzahlen konkret: Wareneinsatz in % = Wocheneinkauf ÷ Wochenumsatz × 100 – Zielwert unter 30 %, Alarm über 35 %. Personalkosten in % = Wochenlohn ÷ Wochenumsatz × 100 – Zielwert unter 35 %. Durchschnittsbetrag pro Gast = Kassenumsatz ÷ Gästezahl – wenn er fällt, verlierst du pro Gast, bevor du es merkst. Diese Zahlen brauchen kein Warenwirtschaftssystem. Ein Tabellenblatt reicht.

Umsatzkanäle diversifizieren

Ein Betrieb der ausschließlich vom Abendgeschäft lebt, ist anfällig. Mittagsgeschäft, Events, Catering – nicht als großer Strategieschwenk, sondern als stabile zweite Säule.

Meine Klienten die systematisch zwei bis drei Umsatzkanäle entwickelt haben berichten von 25–40 % stabilisiertem Monatsumsatz gegenüber Single-Channel-Betrieben. Das bedeutet weniger Schwankung – und damit weniger Liquiditätsdruck.

Das muss kein vollständiger Strukturwandel sein. Ein Betrieb der freitags Kochkurse anbietet – 3 Stunden, 12 Personen, 45 Euro pro Person – hat 540 Euro Mehrumsatz in einer Abendstunde die vorher leer stand. Kein Lieferservice, keine neue Küche, kein Konzeptwechsel.

Rücklage aufbauen

Der nächste Einbruch kommt.

Ob Heizungsausfall, Personalkrise oder schwacher Monat – wer keine Rücklage hat, löst jedes Problem mit Kredit.

Ziel: 1 Monat Fixkosten als Liquiditätspuffer. Bei einem Betrieb in der Größenordnung der Fallstudie – 12.000 EUR Fixkosten monatlich – sind das 12.000 EUR auf einem separaten Konto.

Klein anfangen – 300 EUR pro Monat ist mehr als nichts.

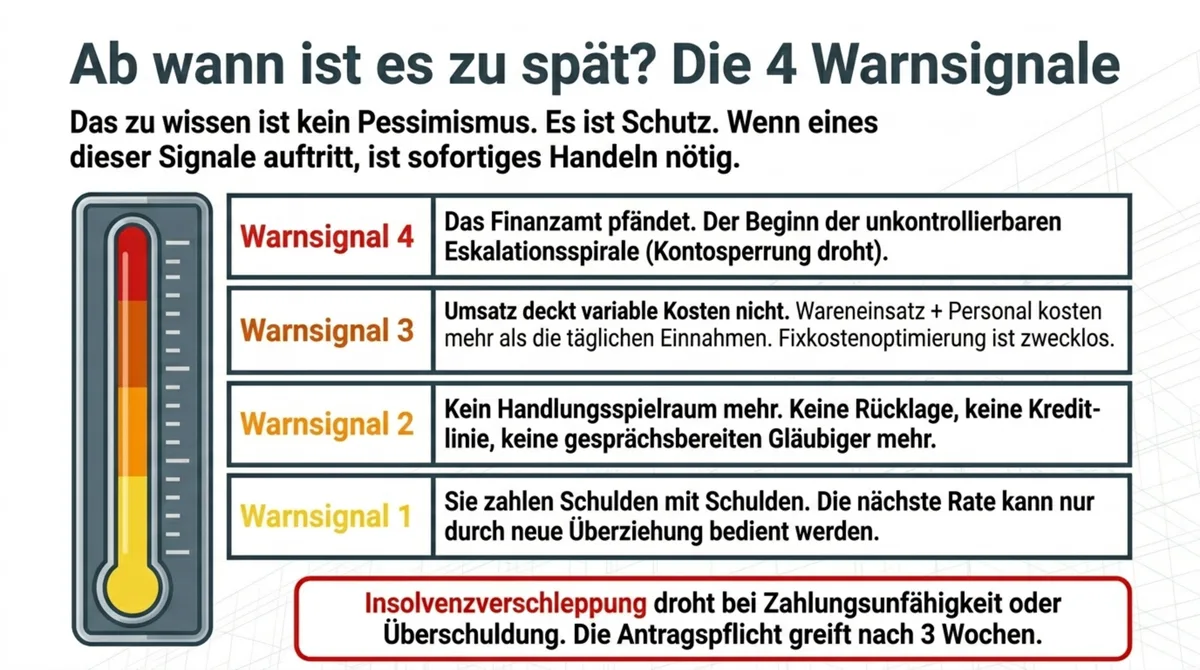

Ab wann ist es zu spät? Die 4 Warnsignale

Es gibt Situationen in denen Sanierung nicht mehr realistisch ist.

Das zu wissen ist kein Pessimismus. Es ist Schutz.

Direct Answer: Sanierung ist dann nicht mehr alleine möglich, wenn Schulden nur noch mit neuen Schulden bedient werden können, das Finanzamt pfändet, der Umsatz nicht einmal variable Kosten deckt oder kein Verhandlungsspielraum mehr existiert. Jedes dieser vier Signale ist ein sofortiger Handlungsanlass – nicht erst wenn alle vier zutreffen.

Warnsignal 1: Du zahlst Schulden mit Schulden

Wenn die einzige Möglichkeit die nächste Rate zu bedienen ein weiterer Kredit oder Überziehung ist, wächst die Schuldenlast schneller als jede Gegenmaßnahme wirken kann.

Warnsignal 2: Das Finanzamt hat gepfändet oder droht Kontosperrung

Das ist keine Mahnung mehr. Das ist der Beginn einer Eskalationsspirale die schnell unkontrollierbar wird.

Warnsignal 3: Dein Umsatz deckt nicht einmal die variablen Kosten

Wenn Wareneinsatz + Personal allein mehr kostet als du einnimmst, helfen Fixkostenoptimierungen nichts mehr.

Warnsignal 4: Du hast keinen einzigen Handlungsspielraum mehr

Keine Rücklage. Keine Kreditlinie. Kein Gespräch das du noch führen kannst. Keine Gläubiger mehr die stunden würden.

An diesem Punkt ist ein Gespräch mit einem Insolvenzberater nicht die letzte Option – es ist die erste sinnvolle. Denn eine geordnete Insolvenz ist besser als eine chaotische. Was du in einer solchen Situation abwägen solltest, erklärt der Artikel Gastronomie Insolvenz verhindern.

Was möglich ist wenn man handelt

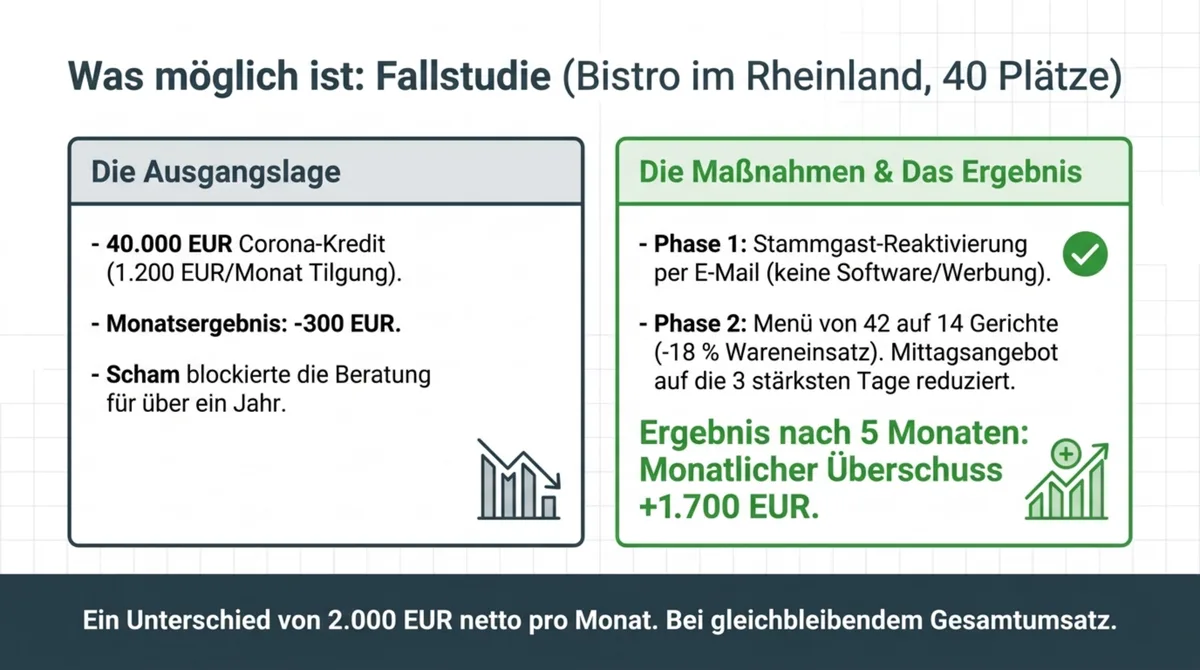

Ein Bistro im Rheinland. 40 Plätze.

Inhaber hatte 2021 einen Corona-Kredit über 40.000 EUR aufgenommen – für operative Kosten, nicht für Investitionen. Die Tilgung startete 2022: 1.200 EUR pro Monat, Zinsen inklusive.

Der Umsatz stagnierte. Die Energiekosten stiegen. Das Monatsergebnis: −300 EUR.

Keine Krise auf dem Papier. Aber: Kein Puffer. Kein Spielraum. Jede Reparatur ein Problem.

Das erste Gespräch dauerte 90 Minuten. Nicht weil die Situation komplex war – sondern weil der Inhaber erst erzählen musste, wie lange er alleine gegen den Berg gedrückt hatte. Scham hatte den Weg zur Beratung über ein Jahr blockiert.

Danach war das Bild klar: Die Speisekarte war der Haupthebel. Das Mittagsgeschäft der versteckte Verlust.

Was sich geändert hat:

Schritt 1: Die Speisekarte wurde auf 14 Gerichte reduziert. Wareneinsatz sank um 18 %.

Schritt 2: Das Mittagsangebot wurde auf drei Tage pro Woche geändert – die drei mit höchster Auslastung. Die anderen zwei Tage: geschlossen. Kosten gesenkt, Energie gespart, Personal entlastet.

Schritt 3: Eine gezielte Stammgast-Reaktivierung per E-Mail. Keine neue Software, kein Werbebudget. Nur eine persönliche Nachricht an bestehende Kontakte mit einem konkreten Abendangebot.

Ergebnis nach 5 Monaten: Monatlicher Überschuss von −300 EUR auf +1.700 EUR.

Das sind +2.000 EUR Unterschied. Pro Monat. Bei gleichbleibendem Umsatz.

Der Betrieb ist geöffnet. Die Rate wird bezahlt.

Das ist kein Ausreißer.

Das ist das Ergebnis wenn man aufhört zu hoffen und anfängt zu strukturieren.

FAQ: Restaurant Schulden

Wie hoch sind typische Schulden in der Gastronomie?Es gibt keine Durchschnittszahl die sinnvoll wäre – die Bandbreite ist zu groß. In meiner Arbeit mit 950+ Betrieben seit 2001 sehe ich Situationen von 15.000 EUR (überfällige Lieferantenrechnungen) bis zu 180.000 EUR (Kombinationen aus Corona-Kredit, Bankverbindlichkeiten und Steuerschulden). Entscheidend ist nicht die absolute Höhe – sondern das Verhältnis zur monatlichen Tilgungsfähigkeit. Ein Betrieb mit 12.000 EUR Monatsumsatz der 900 EUR Tilgung zahlt, steht besser da als ein Betrieb mit 25.000 EUR Monatsumsatz der 3.500 EUR bedient.

Kann ich als Gastronom Insolvenz abwenden?In vielen Fällen ja – wenn man früh genug handelt. Die entscheidende Variable ist Zeit. Wer mit den Gegenmaßnahmen beginnt wenn das erste Warnsignal kommt, hat erheblich mehr Optionen als wer wartet bis Gläubiger pfänden. Der 3-Phasen-Plan in diesem Artikel ist für Situationen konzipiert in denen noch Handlungsspielraum besteht.

Was passiert wenn ich meine Lieferanten nicht mehr bezahlen kann?Lieferanten reagieren bei ausbleibenden Zahlungen zweistufig: erst Vertragskündigung, dann Vorkasse – was die Liquidität weiter belastet. Besser: Proaktiv ansprechen, bevor du zahlungsunfähig bist. Die meisten Lieferanten bevorzugen einen Zahlungsplan gegenüber einem Ausfall.

Soll ich einen Insolvenzberater hinzuziehen?Wenn du auch nur eines der vier Warnsignale in diesem Artikel erkennst: ja, sofort. Insolvenzberater kosten Geld – aber sie können Optionen öffnen (Stundungen, Vergleiche, geordnete Insolvenz) die ohne professionelle Begleitung nicht zugänglich sind. Viele Handwerkskammern und IHKs bieten kostenlose Erstberatungen an.

Wie lange dauert es aus Schulden herauszukommen?In der Praxis zeigen Betriebe die den Plan aus Phase 1–3 konsequent umsetzen nach 3–6 Monaten erste messbare Ergebnisse. Nicht Schuldenfreiheit – sondern positiven Cashflow und strukturierte Rückzahlung. Schuldenfreiheit ist ein Projekt von 2–5 Jahren, je nach Ausgangslage.

Was ist Insolvenzverschleppung – und ab wann bin ich persönlich haftbar?Insolvenzverschleppung bedeutet: Du bist zahlungsunfähig oder überschuldet und stellst nicht innerhalb von 3 Wochen einen Insolvenzantrag. Das ist strafbar und führt zur persönlichen Haftung für Schäden in dieser Zeit. Entscheidend: Nicht Schulden allein lösen die Antragspflicht aus – sondern Zahlungsunfähigkeit (fällige Verbindlichkeiten können nicht mehr bedient werden) oder Überschuldung (Verbindlichkeiten übersteigen das Vermögen). Wer unsicher ist ob einer dieser Tatbestände vorliegt: sofort zum Steuerberater – keine Verzögerung.

Darf ich das Finanzamt anfragen wenn ich Steuerschulden habe?Ja – und du solltest es tun bevor die erste Mahnung kommt. Das Finanzamt hat klare Prozesse für Stundungen und Ratenzahlung. Wer von sich aus das Gespräch sucht, wird fast immer anders behandelt als jemand der erst auf Druck reagiert. Die Stundungsantrag-Formulare sind öffentlich zugänglich und erfordern keine anwaltliche Hilfe.

Fazit: Drei konkrete nächste Schritte

Schulden sind eine Meldung.

Keine Diagnose über deinen Wert als Gastronom. Keine Prognose über die Zukunft deines Betriebs. Eine Meldung: Das System das du betreibst, produziert gerade mehr Kosten als Einnahmen.

Systeme lassen sich ändern.

Nicht sofort. Nicht ohne Arbeit. Aber messbar – wenn man strukturiert vorgeht.

Schritt 1: Vollständige Bestandsaufnahme heute. Alles aufschreiben. Jede Schuld, jede Rate, jede Fälligkeit. Keine Schätzungen.

Schritt 2: Zwei Sofort-Maßnahmen aus Phase 1 umsetzen: Einnahmen aktivieren (Stammgast-Reaktivierung) und einen Gläubiger proaktiv ansprechen.

Schritt 3: Den V.O.L.L.-Check durchführen. Er zeigt dir in 10 Minuten welche der 4 GastroInsider Wachstumsfaktoren in deinem Betrieb am stärksten unterentwickelt ist – und damit wo der schnellste Hebel liegt.

Wer handelt, hat Optionen.

Wer wartet, verliert sie.