Der Brief liegt auf deinem Tresen. Absender: Bewilligungsstelle deines Bundeslands oder das Bundeswirtschaftsministerium. Betreff: Rückforderung. Summe: 18.450 €. Zahlungsfrist: vier Wochen. Dazu Zinsen – allerdings nur dann, wenn du keine Schlussabrechnung eingereicht hast oder die Zahlungsfrist versäumst. Wer ordentlich abgerechnet hat und innerhalb der Frist zahlt, schuldet in der Regel keine Zinsen.

Du fragst dich, wie das sein kann. Du hast 2020 oder 2021 einen Antrag gestellt, weil dein Restaurant zu war oder nur 30 Prozent vom Vorjahresumsatz schaffte. Das Geld kam, du hast Miete und Personal gezahlt, du bist durchgekommen. Jetzt soll alles zurück, plus Zinsen. Und der Brief macht klar: Wenn du nicht reagierst, vollstreckt die Behörde.

Die kurze Antwort: Es geht meistens nicht darum, dass dir die Hilfe nicht zustand. Es geht darum, was in deiner Schlussabrechnung steht – und ob die Behörde sie genauso liest wie dein Steuerberater.

Hinweis: Dieser Artikel enthält sorgfältig recherchiertes Orientierungswissen – keinen Rechtsrat und keine Steuerberatung. Er ersetzt nicht den Fachanwalt für Verwaltungsrecht oder deinen Steuerberater, sondern bereitet dich auf dieses Gespräch vor. Konkrete Kanzleien oder Anwälte empfehlen wir bewusst nicht: Wir schreiben für deine Entscheidungsgrundlage, nicht als Vermittler.

Warum kommen jetzt Rückforderungen?

Die Welle hat einen klaren Auslöser: die Schlussabrechnungspflicht.

Wer Überbrückungshilfe, November- oder Dezemberhilfe bezogen hat, musste über einen prüfenden Dritten – Steuerberater, Wirtschaftsprüfer oder Anwalt – eine Schlussabrechnung einreichen. Darin werden die im Antrag prognostizierten Umsatzrückgänge mit den tatsächlich erzielten Zahlen abgeglichen. Lag der echte Umsatzrückgang unter der Förderschwelle oder waren die Fixkosten geringer als geschätzt, wird die Differenz zurückgefordert.

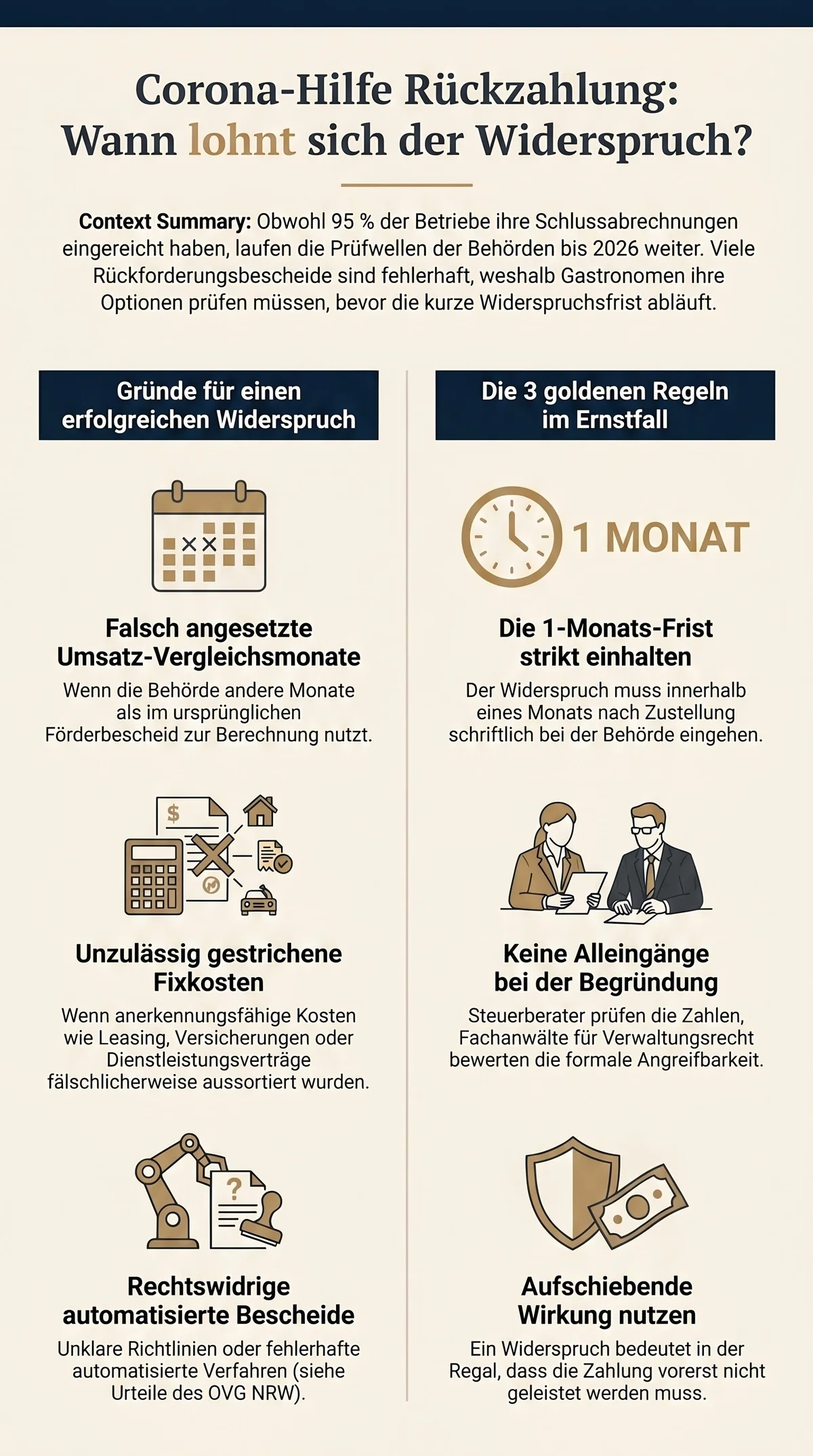

Die finale Frist für die Schlussabrechnung war der 30. September 2024. Das digitale Portal blieb technisch bis 15. Oktober 2024 geöffnet. Beide Daten sind verstrichen. Laut Statusbericht des Bundeswirtschaftsministeriums vom April 2025 haben rund 95 Prozent der geförderten Unternehmen die Schlussabrechnung eingereicht. Die restlichen 5 Prozent stehen jetzt vor einer harten Konsequenz: Wer keine Schlussabrechnung eingereicht hat, bekommt die komplette ausgezahlte Förderung zurückgefordert – plus Zinsen, gerechnet ab dem Tag der ursprünglichen Auszahlung, nicht erst ab dem Rückforderungsbescheid.

Hinzu kommen die Prüfwellen, die seit 2024 laufen und sich bis 2026 ziehen. Die Bewilligungsstellen der Länder arbeiten rückwirkend ab: Anträge werden im Detail gegen Buchhaltung und Steuererklärungen geprüft. Das dauert.

Die Gastronomie ist besonders betroffen, weil die Antragsvolumen 2020 bis 2022 hier hoch waren. Drei Programme zugleich – Überbrückungshilfe, Novemberhilfe, Dezemberhilfe – bei einem Betrieb mit schwer prognostizierbaren Umsätzen. Genau diese Schwankungen sind jetzt das Problem in der Rückschau: Was im Antrag geschätzt wurde, weicht oft von der späteren Buchhaltung ab. Hinzu kommt, dass viele Restaurants 2021 und 2022 stärker zurückgekommen sind als prognostiziert – Außenbereich, To-Go, Eventgeschäft – und damit über der Förderschwelle landen.

Das heißt nicht automatisch, dass die Rückforderung berechtigt ist. Behörden machen Fehler bei der Berechnung des Liquiditätsengpasses, bei der Auswahl der Vergleichsmonate, bei der Anerkennung von Fixkosten. Genau deshalb lohnt der Blick in den Bescheid, bevor du überweist.

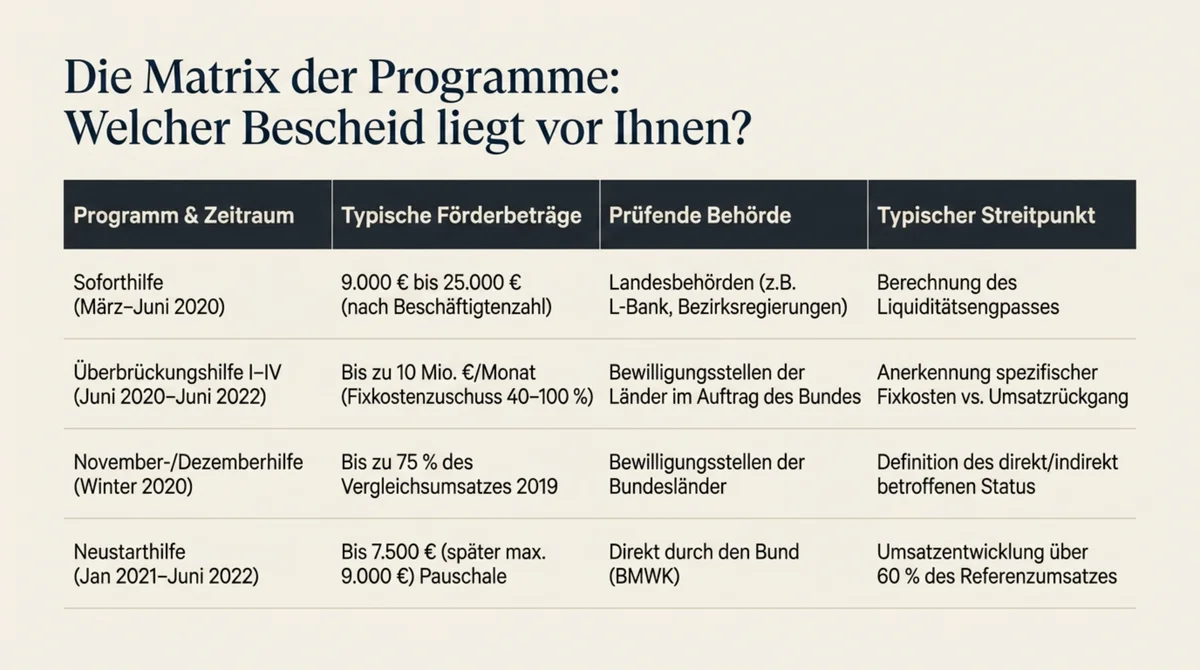

Die vier Programme – welches ist dein Bescheid?

| Programm | Zeitraum | Typische Beträge | Prüfende Stelle |

|---|---|---|---|

| Soforthilfe (Bundesländer) | März bis Mai/Juni 2020 | 9.000 € (bis 5 Beschäftigte), 15.000 € (bis 10 Beschäftigte), bis 25.000 € (bis 25 Beschäftigte) | Landesbehörden (NRW: Bezirksregierungen, BW: L-Bank, Bayern: Regierungsbezirke) |

| Überbrückungshilfe I–IV | Juni 2020 bis Juni 2022 | Bis zu 50.000 €/Monat (UBH I–II), bis zu 10 Mio. €/Monat (UBH III–IV); Fixkostenzuschuss 50–80 % (I–II) bzw. 40–100 % (III–IV) | Bewilligungsstellen der Bundesländer im Auftrag des Bundes |

| November-/Dezemberhilfe | November und Dezember 2020 | Bis zu 75 % des Vergleichsumsatzes 2019, max. 1 Mio. € (Direktantrag Solo: bis 5.000 €) | Bewilligungsstellen der Bundesländer |

| Neustarthilfe | Januar 2021 bis Juni 2022 | Bis 7.500 € (ursprüngliche Neustarthilfe); je Programm max. 9.000 € (Neustarthilfe Plus, Neustarthilfe 2022); bis zu 18.000 € bei Bezug mehrerer Varianten | Bund direkt (BMWK) |

Auf welches Programm sich dein Bescheid bezieht, steht im Betreff oder in den ersten zwei Absätzen. Daran hängt, wer für die Prüfung zuständig ist und welche rechtlichen Besonderheiten gelten.

Soforthilfe (Bundesländer, 2020)

Die erste Welle. Schnelles Geld, wenig Bürokratie, kurze Bearbeitungszeit. Ausgezahlt zwischen März und Mai 2020 an Solo-Selbstständige und Kleinstunternehmen mit bis zu 10 Beschäftigten, in manchen Ländern auch bis 25. Voraussetzung war ein Liquiditätsengpass, also dass Betriebsausgaben die Einnahmen überstiegen.

Genau hier liegt der häufigste Konflikt: Wie wurde der Engpass berechnet? Welche Vergleichsmonate galten? Das Oberverwaltungsgericht NRW hat im März 2023 entschieden (Az. 4 A 1986/22, 4 A 1987/22, 4 A 1988/22), dass automatisierte Rückforderungsbescheide auf Basis des nordrhein-westfälischen Rückmeldeverfahrens rechtswidrig waren. Das Land musste neue Bescheide erlassen. Bayern hat überhaupt kein systematisches Rückmeldeverfahren eingeführt.

Überbrückungshilfe I–IV (Bund, 2020–2022)

Vier Phasen, gleiche Mechanik: Du musstest einen Umsatzrückgang gegen den Vorjahresmonat nachweisen (mindestens 60 Prozent in UBH I, 50 Prozent in UBH II, 30 Prozent in UBH III und IV), und du bekamst einen prozentualen Zuschuss auf deine förderfähigen Fixkosten – Miete, Pacht, Leasing, Versicherungen, Personalkosten anteilig.

Antragstellung war nur über einen prüfenden Dritten möglich. Das macht die Schlussabrechnung jetzt zur Sollbruchstelle: Wenn der Steuerberater einen anderen Umsatzrückgang oder andere Fixkostenpositionen ansetzt als ursprünglich prognostiziert, entsteht eine Differenz – nach oben oder nach unten.

November-/Dezemberhilfe (2020)

Bezogen auf den harten Lockdown im Winter 2020. Förderhöhe: bis zu 75 Prozent des Vergleichsumsatzes November oder Dezember 2019. Für Restaurants und Cafés, die direkt schließen mussten, war das die wichtigste Liquiditätsspritze des Jahres.

Streitpunkt heute: Was war der korrekte Vergleichsumsatz, was zählte als direkt oder indirekt betroffen, und wurde die Kleinbeihilfe-Obergrenze von 1 Million € richtig angewandt? Antragsvolumen pro Betrieb war hier oft fünfstellig, einzelne Rückforderungen erreichen sechsstellige Summen.

Neustarthilfe

Die einzige Hilfe ohne Fixkostennachweis. Soloselbstständige und Ein-Personen-Kapitalgesellschaften bekamen eine pauschale Betriebskostenpauschale im Voraus ausgezahlt – bis zu 7.500 € für das erste Halbjahr 2021, danach in zwei Phasen (Neustarthilfe Plus, Neustarthilfe 2022) bis zu 4.500 € pro Quartal.

Die Logik: Behalten durftest du die volle Summe, wenn dein Umsatz im Förderzeitraum auf 60 Prozent oder weniger des Referenzumsatzes 2019 fiel. Bei einem Umsatz zwischen 60 und 90 Prozent musste anteilig zurückgezahlt werden. Wer also 2021 oder 2022 stärker erholt war als gedacht, sieht jetzt einen Rückforderungsbescheid – administriert direkt vom Bund, nicht vom Land. Die Endabrechnungsfristen für alle Neustarthilfe-Varianten sind seit März 2023 abgelaufen.

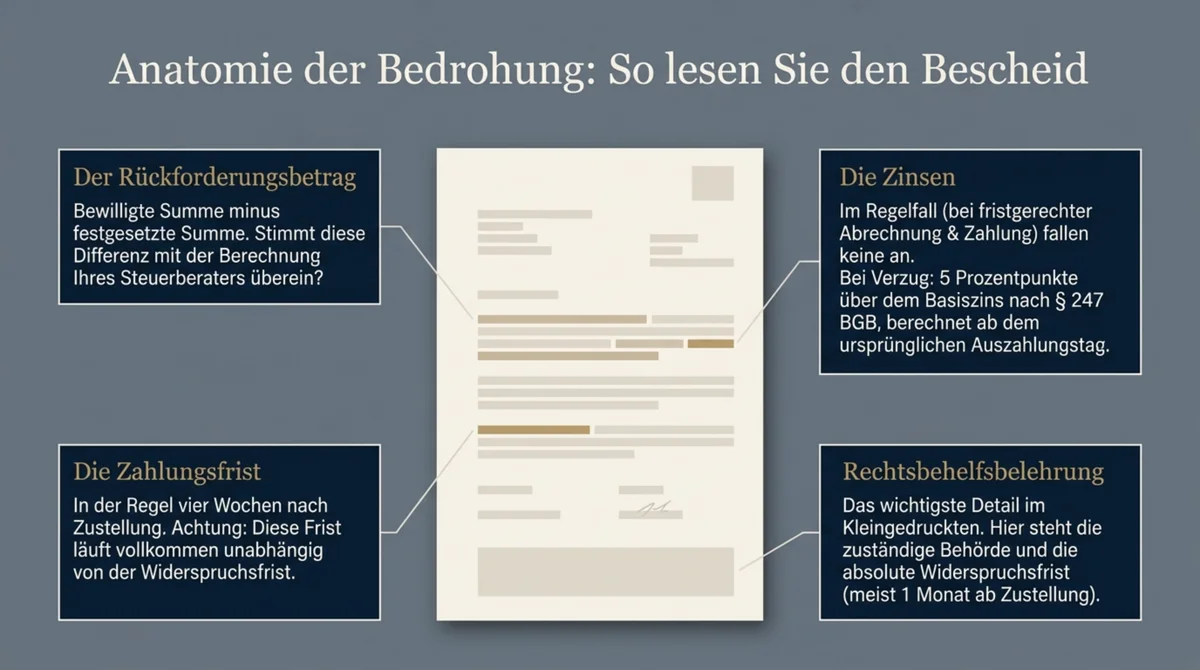

Was steht im Bescheid? So liest du ihn richtig

Ein Rückforderungsbescheid hat fast immer denselben Aufbau. Vier Stellen entscheiden über deine nächsten Schritte:

Der Rückforderungsbetrag. Steht auf Seite 1 oder 2, meist in einer Tabelle: bewilligte Summe, festgesetzte Summe nach Schlussabrechnung, Differenz. Diese Differenz ist die Rückforderung. Prüfe sie gegen die Schlussabrechnung deines Steuerberaters – stimmen die Zahlen?

Die Zinsen. Im Regelfall – ordentliche Schlussabrechnung eingereicht, Rückzahlung innerhalb der Frist – fallen keine Zinsen an. Zinsen werden nur fällig, wenn du keine Schlussabrechnung eingereicht hast oder die Zahlungsfrist überschreitest; dann werden sie rückwirkend ab dem ursprünglichen Auszahlungstag berechnet. Bei Überbrückungshilfe und Bundesprogrammen liegt der Zinssatz bei 5 Prozentpunkten über dem Basiszins nach § 247 BGB. Der Basiszins ändert sich halbjährlich, deshalb steht im Bescheid kein fester Prozentsatz, sondern eine Berechnungsformel und ein Stichtag. Bei den Länder-Soforthilfen variiert das: Mecklenburg-Vorpommern und Sachsen liegen bei 5 Prozentpunkten über Basiszins, Baden-Württemberg fordert Zinsen nur in Ausnahmefällen.

Die Zahlungsfrist. In der Regel vier Wochen nach Zustellung. Zahlst du nicht, fallen zusätzliche Verzugszinsen an. Achtung: Diese Frist hat nichts mit der Widerspruchsfrist zu tun – die läuft parallel.

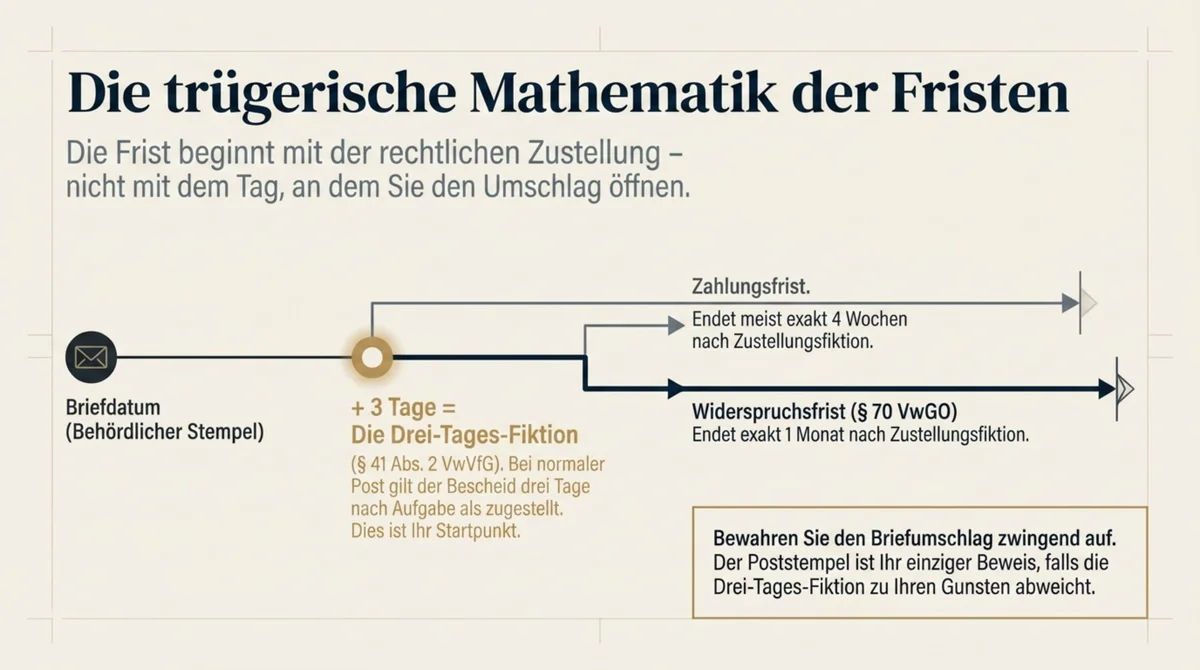

Die Rechtsbehelfsbelehrung. Das ist der wichtigste Abschnitt im ganzen Dokument. Meist am Ende, oft im Kleingedruckten. Hier steht, bei welcher Behörde du Widerspruch einlegen kannst und wie lange du Zeit hast: ein Monat ab Zustellung des Bescheids (§ 70 VwGO).

Zwei Praxis-Tipps, die viele übersehen:

Erstens: Notiere das Zustelldatum. Maßgeblich ist das Datum auf der Zustellungsurkunde oder – bei Briefpost – drei Tage nach Postaufgabe. Die Frist läuft ab Zustellung, nicht ab Kenntnisnahme.

Zweitens: Drei-Tages-Fiktion. Bei normaler Post gilt der Bescheid als zugestellt drei Tage nach Aufgabe zur Post (§ 41 Abs. 2 VwVfG), sofern kein früherer oder späterer Zugang nachgewiesen wird. Wenn der Bescheid das Datum 5. März trägt und am 8. März bei dir ankommt, gilt der 8. März als Zustelldatum – deine Widerspruchsfrist endet am 8. April.

Die steuerliche Behandlung der Rückzahlung ist ein eigenes Thema und gehört auf den Tisch deines Steuerberaters: Die Rückzahlung ist im Jahr des Abflusses als Betriebsausgabe absetzbar (§ 11 Abs. 2 Satz 1 EStG), der ursprüngliche Steuerbescheid für das Zuflussjahr bleibt unangetastet. Der Bundesfinanzhof hat das im Dezember 2025 bestätigt (BFH-Urteil VIII R 4/25).

5 Sofortschritte nach Erhalt des Bescheids

Was in den ersten Tagen passiert, entscheidet über deine Optionen. Diese fünf Schritte sind die Reihenfolge, die der Steuerberater oder Fachanwalt in der ersten Sitzung ohnehin abfragt – mach sie vorher.

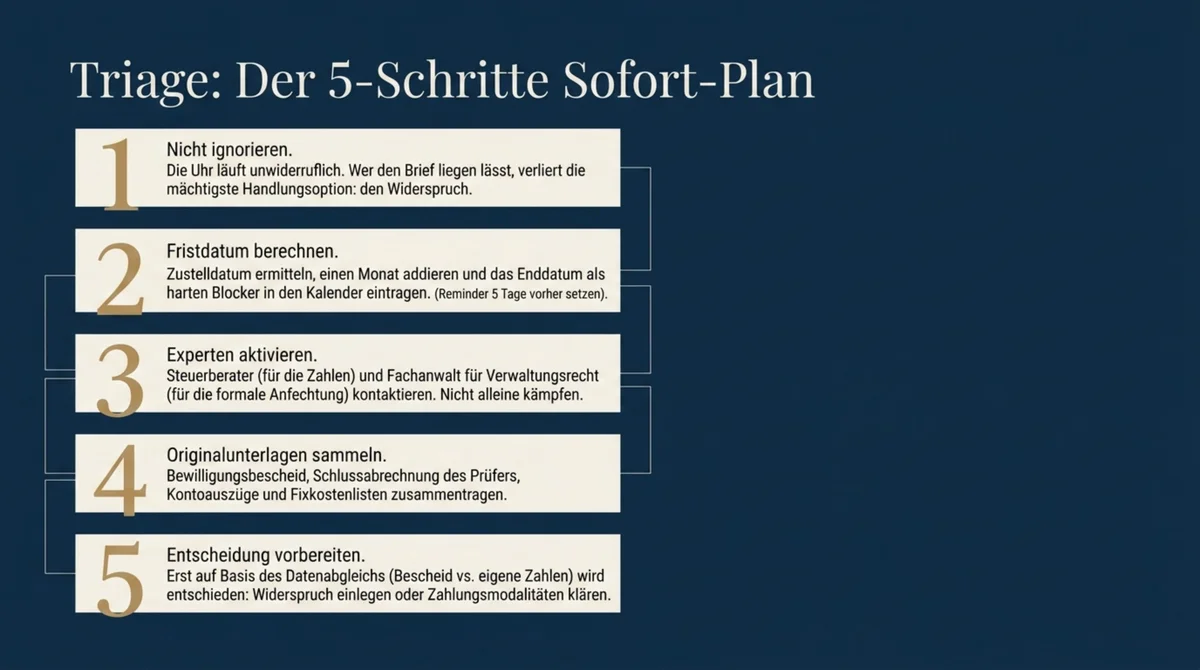

- Nicht ignorieren – die Uhr läuft. Die Frist beginnt mit der Zustellung, nicht mit dem Tag, an dem du den Umschlag öffnest. Wer den Brief liegen lässt, verliert die wichtigste Handlungsoption: den Widerspruch.

- Fristdatum berechnen und notieren. Die Widerspruchsfrist beträgt einen Monat ab Zustellung (§ 70 VwGO). Trag das Enddatum sofort in den Kalender ein, mit einem Vorlauf-Reminder fünf Tage vorher. Verwechsle die Widerspruchsfrist nicht mit der Zahlungsfrist – die steht separat im Bescheid, läuft in der Regel vier Wochen und hat eine eigene Logik.

- Steuerberater und Fachanwalt für Verwaltungsrecht einschalten. Nicht alleine kämpfen. Der Steuerberater kennt deine ursprünglichen Antragsunterlagen und die Schlussabrechnung – er sieht innerhalb einer Stunde, ob die Behörde mit den richtigen Zahlen rechnet. Der Fachanwalt für Verwaltungsrecht bewertet, ob der Bescheid formal angreifbar ist. Beide so früh wie möglich einschalten – idealerweise in der ersten Woche nach Bescheid-Erhalt. Mitbringen: den Bescheid selbst und – falls vorhanden – die Schlussabrechnung deines prüfenden Dritten.

- Originalunterlagen zusammensuchen. Antragsbestätigung, Bewilligungsbescheid, Kontoauszüge aus dem Antragszeitraum, Umsatznachweise, Fixkostenlisten, die Schlussabrechnung deines prüfenden Dritten. Wenn der Steuerberater diese Unterlagen schon archiviert hat: anfordern. Diese Mappe ist die Grundlage jeder weiteren Prüfung – ohne sie kann weder Widerspruch noch Verhandlung über Ratenzahlung sauber laufen.

- Entscheidung vorbereiten: Widerspruch oder zahlen? Die Frage beantwortet sich aus dem Abgleich Bescheid gegen Unterlagen. Das klärt der Steuerberater oder Anwalt nach Prüfung der Unterlagen. Widerspruch lohnt besonders, wenn Behördenfehler bei der Berechnung des Umsatzrückgangs, bei den Fixkosten oder bei der Auslegung der Förderrichtlinien vorliegen. Genau diese Fehler kommen im nächsten Abschnitt.

Widerspruch einlegen – wann es sich lohnt

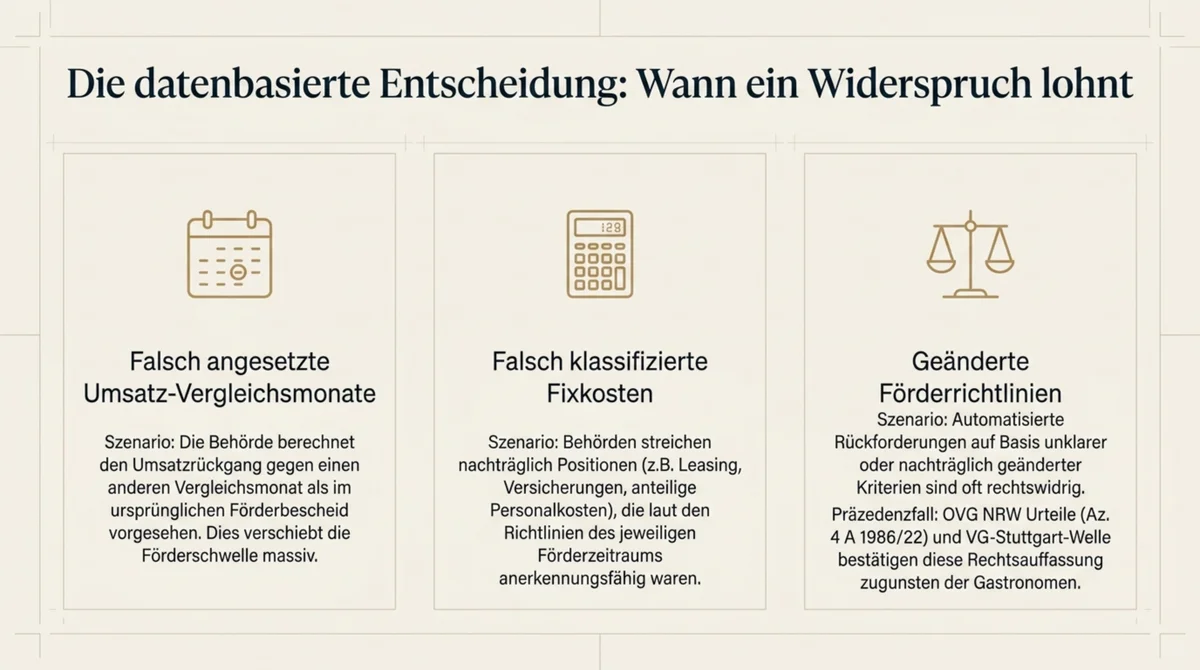

Ein Widerspruch ist eine Entscheidung auf Datengrundlage. Drei Konstellationen rechtfertigen ihn besonders deutlich.

Falsch angesetzte Umsatz-Vergleichsmonate. Der Umsatzrückgang wurde gegen einen anderen Vergleichsmonat berechnet als im ursprünglichen Förderbescheid vorgesehen. Das verschiebt die Förderschwelle und damit den Rückforderungsbetrag. Steuerberater prüft die Bescheid-Rechnung gegen die ursprünglich freigegebenen Vergleichsmonate.

Falsch klassifizierte Fixkosten. Die Behörde streicht Positionen aus deinen Fixkosten, die nach den Förderrichtlinien des jeweiligen Programms eigentlich anerkennungsfähig wären – Leasing, Versicherungen, Dienstleisterverträge, Personalkosten anteilig. Die Liste förderfähiger Fixkosten stand im Richtlinientext des jeweiligen Förderzeitraums; vergleichen.

Unklare oder nachträglich geänderte Förderrichtlinien. Wenn die Richtlinien bei Antragstellung mehrdeutig waren oder sich danach verändert haben, geht das zu Lasten der Behörde, nicht des Antragstellers. Das Oberverwaltungsgericht NRW hat in der Welle 2023 (Az. 4 A 1986/22, 4 A 1987/22, 4 A 1988/22) genau diese Logik angewandt: Automatisierte Rückforderungsbescheide auf Basis unklarer Rückmeldeverfahren waren rechtswidrig, das Land musste neue Bescheide erlassen. Vergleichbare Verfahren laufen in Baden-Württemberg (VG-Stuttgart-Welle, VGH-Urteile vom 8. Oktober 2025 zur L-Bank).

Wenn du nach Prüfung der Unterlagen zu dem Schluss kommst, dass einer dieser Fehler vorliegt: Widerspruch einlegen. So geht es formal:

Formale Anforderungen. Der Widerspruch muss schriftlich erfolgen, fristgerecht (ein Monat ab Zustellung) bei der im Bescheid genannten Behörde, mit Begründung und unter Angabe des Aktenzeichens. Ein Widerspruch ohne Begründung ist zulässig, aber chancenarm – die Begründung kann nachgereicht werden, sollte aber von Anfang an dabei sein.

Aufschiebende Wirkung. Nach § 80 VwGO hat der Widerspruch grundsätzlich aufschiebende Wirkung. Übersetzt: Während das Widerspruchsverfahren läuft, musst du in der Regel nicht zahlen. Ausnahme: Die Behörde schließt die aufschiebende Wirkung durch gesonderten Bescheid aus – das kommt vor, ist aber begründungspflichtig.

Was nach dem Widerspruch passiert. Die Behörde prüft und erlässt einen Widerspruchsbescheid. Wird der Widerspruch abgewiesen, hast du einen weiteren Monat Zeit, Klage beim zuständigen Verwaltungsgericht zu erheben (§ 74 VwGO). Auch hier: erst nach Beratung durch den Fachanwalt entscheiden.

Realistische Einordnung: Eine Erfolgsgarantie gibt es nicht. Bei nachweisbaren Berechnungsfehlern oder formalen Bescheidmängeln sind die Chancen jedoch belastbar. Wer ohne Begründung pauschal Widerspruch einlegt, schwächt die eigene Position.

⚠️ Ziehe für den Widerspruch unbedingt einen Fachanwalt für Verwaltungsrecht hinzu. Das ist kein Bereich für Eigenregie und kein Bereich für den allgemeinen Hausanwalt.

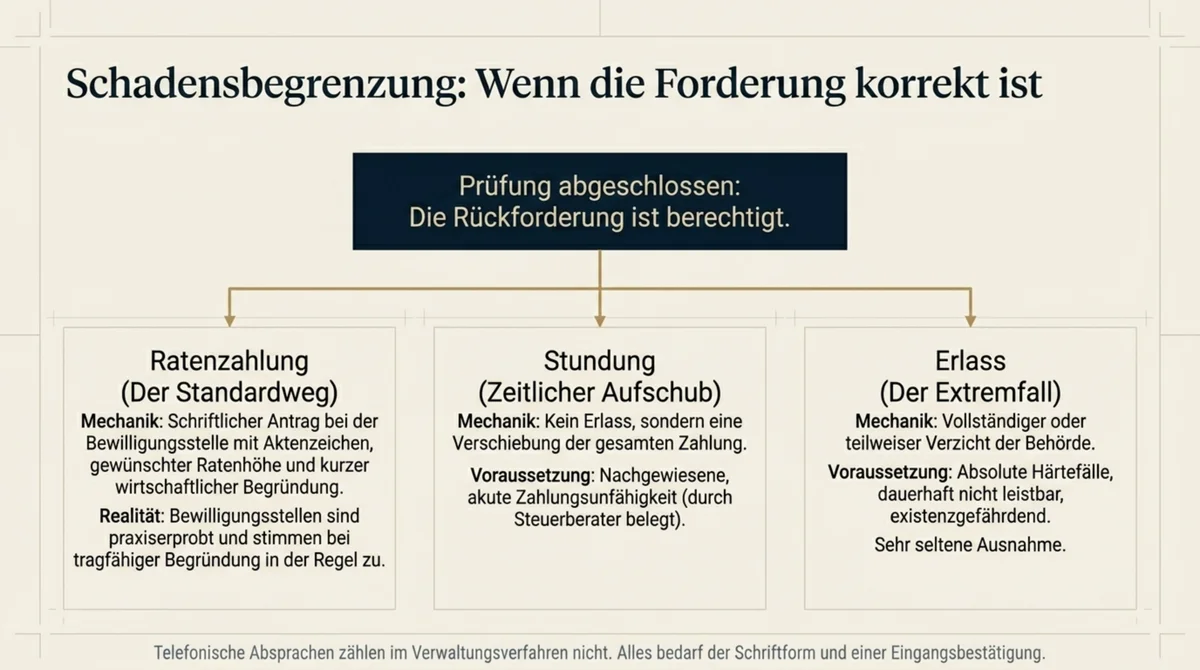

Wenn die Forderung korrekt ist – deine Optionen

Steuerberater und Anwalt haben durchgerechnet, der Bescheid ist sauber, die Forderung steht. Dann geht es um die Frage, wie du zahlst – nicht ob.

Ratenzahlung. Der häufigste und unaufgeregteste Weg. Antrag bei der Bewilligungsstelle, die im Bescheid genannt wird. Schriftlich einreichen, nie telefonisch. Im Antrag: Aktenzeichen des Rückforderungsbescheids, gewünschte Ratenhöhe und -laufzeit, kurze wirtschaftliche Begründung. Die Behörden sind in dieser Welle praxiserprobt und bewilligen Raten regelmäßig, wenn die Begründung tragfähig ist.

Stundung. Zeitlicher Aufschub der gesamten Zahlung, kein Erlass. Voraussetzung: nachgewiesene akute Zahlungsunfähigkeit oder erhebliche Härte. Ebenfalls schriftlich, ebenfalls mit Aktenzeichen, ebenfalls mit Begründung. Stundungen sind enger als Ratenzahlungen, der Steuerberater liefert die Belege.

Erlass im Härtefall. Vollständiger oder teilweiser Verzicht der Behörde auf die Forderung. Sehr selten, sehr enge Voraussetzungen – existenzgefährdende Situation, dauerhaft nicht leistbar trotz aller Bemühungen. Kein realistischer Standardweg, aber im Extremfall ein Instrument.

Praktischer Hinweis für alle drei Wege: schriftlich, mit Aktenzeichen, Eingangsbestätigung der Behörde aufheben. Telefonische Zusagen sind im Verwaltungsverfahren nichts wert. Klär die steuerliche Behandlung der gewählten Variante zusätzlich mit deinem Steuerberater – Ratenzahlungen verändern den Zeitpunkt der Betriebsausgabe.

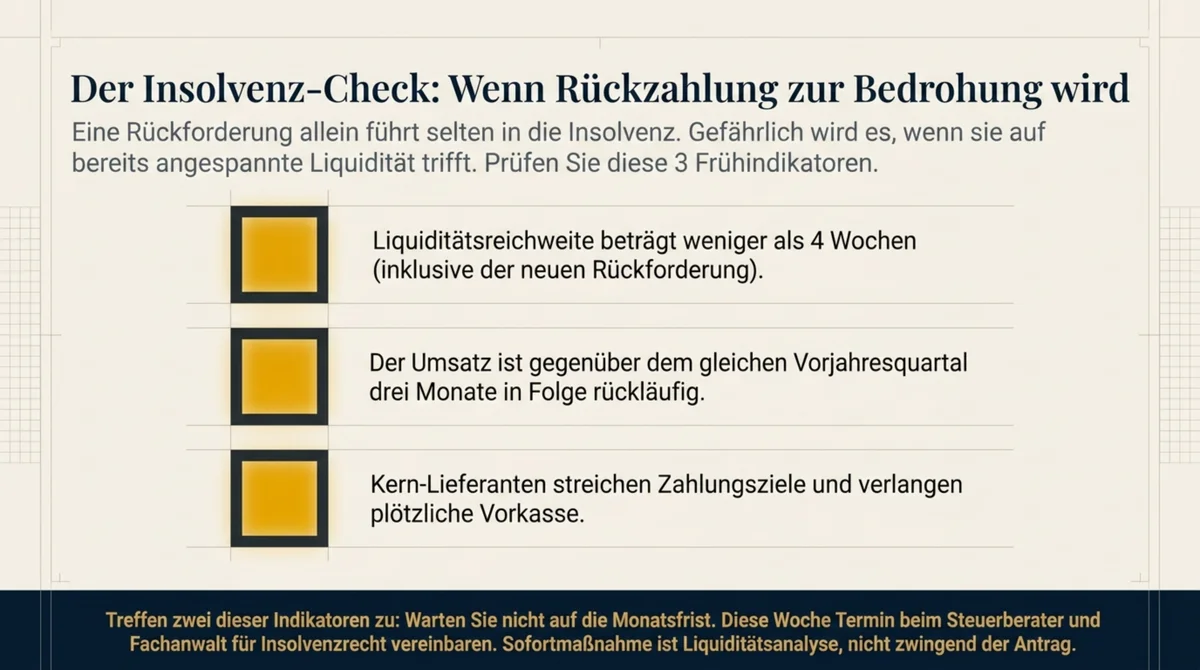

Insolvenzrisiko – was wenn du nicht zahlen kannst

Eine Rückforderung allein führt nicht automatisch in die Insolvenz. Gefährlich wird es, wenn die Forderung auf bereits angespannte Liquidität trifft – wenn der Betrieb ohnehin am Rand operiert und der Bescheid die letzte Reserve aufzehrt.

Wer das erkennt, wartet nicht. Drei Frühindikatoren sind belastbar: Liquidität reicht weniger als vier Wochen, Umsatz gegenüber gleichem Vorjahresquartal drei Monate in Folge rückläufig, Lieferanten verlangen Vorkasse. Treffen zwei davon zu, gehört ein Termin beim Steuerberater und gegebenenfalls beim Fachanwalt für Insolvenzrecht in die Woche, nicht in den Monat.

Sofortmaßnahme ist immer die Liquiditätsanalyse, nicht der Insolvenzantrag. Ratenzahlung und Stundung der Rückforderung sind oft Teil der Lösung – bevor der Druck eskaliert.

Mehr dazu in unserem Artikel zur Gastronomie-Insolvenz.

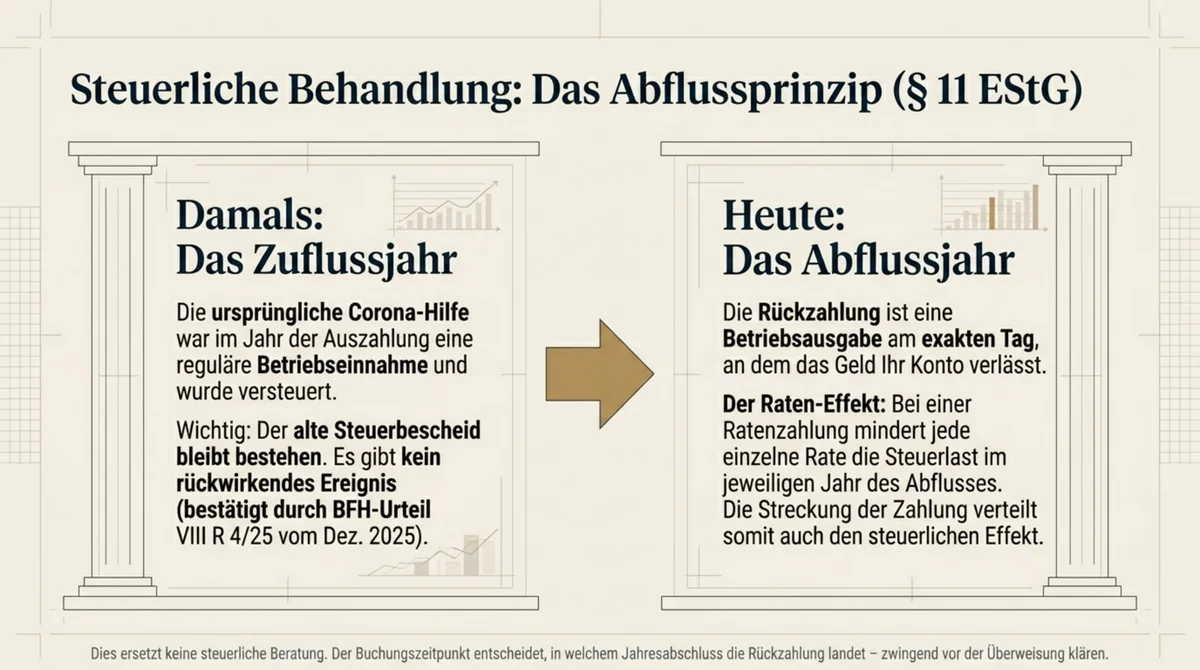

Steuerliche Behandlung der Rückzahlung

Die ursprüngliche Corona-Hilfe war im Jahr des Zuflusses Betriebseinnahme und wurde entsprechend versteuert. Die spätere Rückzahlung ändert daran nichts rückwirkend: Der Steuerbescheid für das Zuflussjahr bleibt unangetastet. Bestätigt hat das der Bundesfinanzhof im Urteil vom 16. Dezember 2025 (Az. VIII R 4/25) – die Rückforderung ist kein rückwirkendes Ereignis im Sinne des § 175 AO.

Die Rückzahlung selbst ist Betriebsausgabe – allerdings im Jahr der tatsächlichen Zahlung, nicht im Jahr des Rückforderungsbescheids. Grundlage ist das Abflussprinzip nach § 11 Abs. 2 Satz 1 EStG: steuerlich zählt der Tag, an dem das Geld dein Konto verlässt. Das gilt sowohl für die Einnahmen-Überschuss-Rechnung als auch für bilanzierende Betriebe.

Bei Ratenzahlung wird daraus eine wichtige Stellschraube: Jede einzelne Rate ist im jeweiligen Abflussjahr als Betriebsausgabe absetzbar. Wer eine größere Rückforderung über zwei oder drei Jahre streckt, verteilt damit auch den steuerlichen Effekt – das kann je nach Gewinnsituation günstiger sein als eine Einmalzahlung.

Vor der ersten Überweisung sollte dein Steuerberater am Tisch sitzen: Der Buchungszeitpunkt entscheidet, in welchem Jahresabschluss die Rückzahlung landet. Diese Abstimmung gehört vor die Zahlung, nicht danach.

⚠️ Dies ist keine steuerliche Beratung – kläre die konkrete Behandlung unbedingt mit deinem Steuerberater.

Häufige Fragen zur Rückzahlung Corona-Hilfe

Wie lange habe ich Zeit, Widerspruch einzulegen?

Ein Monat ab Zustellung des Bescheids (§ 70 VwGO). Die Frist beginnt mit der Zustellung, nicht mit dem Öffnen. Bei normaler Briefpost gilt die Drei-Tages-Fiktion (§ 41 Abs. 2 VwVfG): Der Brief gilt drei Tage nach Postaufgabe als zugestellt. Das genaue Fristende: im Kalender eintragen, sobald der Bescheid da ist.

Was passiert, wenn ich den Rückforderungsbescheid ignoriere?

Die Widerspruchsfrist verfällt – das ist die wichtigste Konsequenz. Danach wird der Bescheid bestandskräftig: Du kannst ihn nicht mehr anfechten. Die Behörde kann Mahngebühren erheben und im Extremfall vollstrecken. Wer zahlen kann, zahlt lieber fristgerecht als gar nicht.

Kann ich Ratenzahlung beantragen?

Ja. Antrag schriftlich bei der Bewilligungsstelle, die im Bescheid genannt wird, mit Aktenzeichen und wirtschaftlicher Begründung. Die Bewilligungsstellen sind in der aktuellen Rückforderungswelle erfahren im Umgang mit Ratenwünschen – ein begründeter Antrag hat reale Chancen.

Muss ich Zinsen auf die Rückforderung zahlen?

Kommt auf den Grund der Rückforderung an. Wer die Schlussabrechnung fristgerecht eingereicht hat und innerhalb der Zahlungsfrist zahlt, schuldet in der Regel keine Zinsen. Wer keine Schlussabrechnung eingereicht hat oder die Zahlungsfrist überschreitet, zahlt Zinsen in Höhe von 5 Prozentpunkten über dem Basiszins (§ 247 BGB) – der Basiszins ändert sich halbjährlich.

Kann ich die Rückzahlung von der Steuer absetzen?

Ja. Die Rückzahlung ist eine Betriebsausgabe im Jahr der tatsächlichen Zahlung (§ 11 Abs. 2 Satz 1 EStG). Das gilt auch bei Ratenzahlung: Jede Rate ist im Abflussjahr absetzbar. Grundlage ist das BFH-Urteil vom 16. Dezember 2025 (Az. VIII R 4/25). Besprich die konkrete Buchung mit deinem Steuerberater.

Was ist der Unterschied zwischen Soforthilfe und Überbrückungshilfe?

Die Soforthilfe war ein Länderprogramm aus 2020 – nicht-rückzahlbare Zuschüsse für akute Liquiditätsnot, je nach Bundesland bis zu 25.000 €. Die Überbrückungshilfe I–IV war ein Bundesprogramm (2020–2022) für laufende Fixkosten – höhere Beträge, Schlussabrechnung war Pflicht. Woher dein Bescheid kommt, erkennst du an der im Bescheid genannten Behörde (Land vs. Bewilligungsstelle des Bundes).

Ich habe die Schlussabrechnung nicht eingereicht – was passiert jetzt?

Die Überbrückungshilfe-Bewilligungsstelle fordert die gesamte erhaltene Hilfe zurück plus Zinsen ab dem Auszahlungstag. Die Frist für die Schlussabrechnung war der 30. September 2024 (Portal bis 15. Oktober 2024). Wer sie versäumt hat, hat jetzt in der Regel bereits einen Rückforderungsbescheid erhalten. Handlungsoption: Steuerberater einschalten und prüfen, ob nachträgliche Einreichung noch akzeptiert wird.

Brauche ich einen Anwalt oder reicht ein Steuerberater?

Für die steuerliche Seite reicht der Steuerberater. Für den Widerspruch gegen einen Bescheid brauchst du einen Fachanwalt für Verwaltungsrecht – das ist eine andere Expertise. In der Praxis arbeiten beide zusammen: Der Steuerberater liefert die Zahlen, der Anwalt bewertet den Bescheid und formuliert den Widerspruch. Beim ersten Gespräch genügt oft der Steuerberater als erste Station.

Fazit

Die entscheidende Zahl ist die Eins: ein Monat Widerspruchsfrist ab Zustellung. Wer diese Frist verstreichen lässt, verliert die wichtigste Handlungsoption, denn danach ist der Bescheid bestandskräftig.

Das Zweite: nicht alleine kämpfen. Steuerberater für die Zahlen, Fachanwalt für Verwaltungsrecht für den Bescheid. Beide so früh wie möglich, idealerweise in der ersten Woche. Das spart später Geld und Nerven, weil Fehler im Bescheid in der frühen Prüfphase identifiziert werden, nicht im laufenden Verfahren.

Das Dritte: schriftlich, mit Aktenzeichen, mit Begründung – egal ob Widerspruch, Ratenzahlung oder Stundung. Telefonische Absprachen zählen im Verwaltungsverfahren nicht.

Konkreter nächster Schritt, sobald der Bescheid auf dem Tisch liegt: Zustelldatum notieren, Fristende im Kalender eintragen, Termin beim Steuerberater in dieser Woche. In dieser Reihenfolge.