- Warum Tank & Rast 412 von 440 Autobahnraststätten besitzt und trotzdem 315 Mio. Euro Verlust schreibt

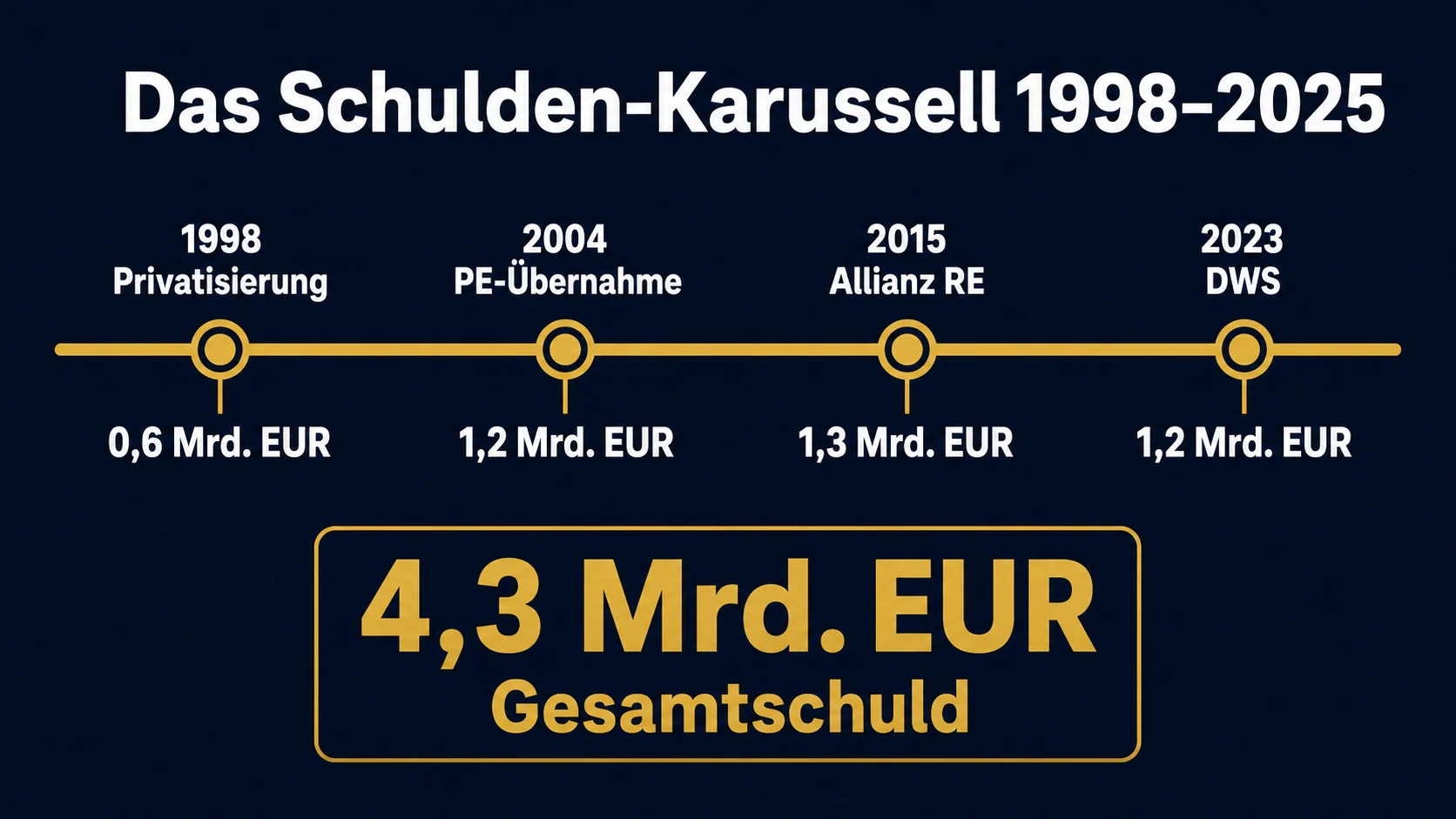

- Wie aus 600 Mio. Euro Bundes-Asset in 17 Jahren 3,5 Mrd. Euro Kaufpreis und 4,3 Mrd. Euro Schulden wurden

- Warum „mehr Mittagessen als McDonald's“ eine Legende ist – und die echte Zahl im Vergleich

- Was du als KMU-Gastronom konkret aus dem unsichtbarsten Monopol Deutschlands lernen kannst (4 Lektionen)

| Was | Warum das wichtig ist |

|---|---|

| Den Tank-&-Rast-Mythos auflösen | Du erkennst, dass „größte Gastrokette“ nicht heißt „profitabelste Gastrokette“ |

| 93,6 % Monopol ≠ 93,6 % Gewinn verstehen | Du weißt, warum Standort allein dich nicht rettet – und was wirklich Conversion produziert |

| Das Pacht-Modell durchschauen | Du verstehst, wer wirklich verdient, wenn der Reisende sein Schnitzel bestellt |

| Die 4 Wachstumsfaktor-Lektionen anwenden | Du hast vier konkrete Fragen, die du heute Abend an deinem Tisch beantworten kannst |

Der Mythos der „größten Gastrokette“ – und was Tank & Rast wirklich ist

Es ist Sonntagvormittag, A7 Richtung München. Du fährst seit zwei Stunden. Die Kinder werden quengelig. Du steuerst die nächste Raststätte an. Du läufst rein. Du zahlst 1,00 Euro fürs Klo. Du bestellst ein Schnitzel für 21,90 Euro, das du in der Stadt für 14 Euro bekommen hättest. Du isst es in 18 Minuten. Du fährst weiter.

Du hast gerade mit Tank & Rast Geschäfte gemacht. Und du würdest, wenn dich jemand fragte, welche Gastronomie-Kette in Deutschland täglich am meisten verkauft, nicht „Tank & Rast“ sagen.

Frag fünf Gastronomen das Gleiche. Du bekommst fünf Antworten. McDonald's. Burger King. Vielleicht Nordsee. Manchmal Block House. Keiner sagt: Tank & Rast.

Dabei betreibt das Konsortium aus Allianz Capital Partners, Borealis Infrastructure, Abu Dhabi Investment Authority und MEAG rund 400 Autobahnraststätten, 360 Tankstellen und 50 Hotels – nach eigener Auskunft besuchen die Standorte rund 500 Millionen Reisende pro Jahr. Das ist mehr als die Hälfte aller Reisenden Deutschlands. Es ist das größte stationäre Gastronomie-Netzwerk an deutschen Autobahnen.

Und trotzdem ist Tank & Rast nicht „die größte Gastrokette Deutschlands“. Diese Aussage trifft Tank & Rast übrigens auch selbst nicht. Auf der eigenen Unternehmensseite positioniert sich das Konsortium als „führender Anbieter auf deutschen Autobahnen“ – nicht als deutscher Gastro-Marktführer insgesamt.

Warum die Differenzierung wichtig ist? Weil sie das ganze Geschäftsmodell erklärt.

Vergleich: Tank & Rast vs. McDonald's Deutschland 2023

| Kennzahl | Tank & Rast | McDonald's Deutschland |

|---|---|---|

| Standorte gesamt | ~400 Raststätten + 360 Tankstellen + 50 Hotels | 1.385 Restaurants |

| Reisende/Gäste pro Tag | ~1,37 Mio. Reisende | 1,84 Mio. Gäste |

| Reisende/Gäste pro Jahr | ~500 Mio. Reisende | ~671 Mio. Gäste |

| Konzernumsatz | 537 Mio. € (2021) | ~4,8 Mrd. € (Branchenschätzung 2023) |

| Mitarbeiter (Konzern) | ~1.000 | 66.686 |

McDonald's Deutschland ist in jeder vergleichbaren Dimension größer. Mehr Standorte, mehr Gäste, mehr Mitarbeiter, mehr Umsatz. Wenn du deinen Gastronomen-Kollegen also sagst, „Tank & Rast ist die größte deutsche Gastrokette“ – stimmt nicht.

Aber jetzt kommt der Teil, der niemand auf dem Schirm hat: Auf den deutschen Autobahnen hat Tank & Rast 412 von 440 Raststätten unter Vertrag. Das sind 93,6 % Marktanteil auf einem Markt, den du nicht umfahren kannst, wenn du von Hamburg nach München willst.

93,6 Prozent auf einem Markt, den niemand umfahren kann. Monopol.

Du würdest erwarten: 93,6 % Monopol = Lizenz zum Geld drucken. Das ist auch das, was die Eigentümer 1998, 2007 und 2015 erwartet haben. Sie haben sich geirrt. Wie genau, zeigt die zweite Frage.

Drei Eigentümer, 4,3 Milliarden Schulden – das Verkaufs-Karussell 1998–2025

Tank & Rast war ursprünglich Bundes-Asset. Eine staatseigene Tochter der Deutschen Bahn, die nach der Wiedervereinigung verkauft werden sollte. 1998 ging das Paket für rund 600 Mio. Euro (damals 1,2 Mrd. DM) an ein Konsortium aus Allianz, Lufthansa und Apax.

Das war der Anfang einer Privatisierung, die seither nicht mehr stillsteht.

| Jahr | Transaktion | Kaufpreis |

|---|---|---|

| 1998 | Bund → Allianz / Lufthansa / Apax | ~600 Mio. € (1,2 Mrd. DM) |

| 2007 | → Terra Firma (PE-Fonds, Guy Hands) | ~1,1 Mrd. € |

| 2015 | → Allianz CP / Borealis / ADIA / MEAG | ~3,5 Mrd. € für 100 % |

| 2025 | IPO-Sondierung (geplanter Börsengang, noch nicht umgesetzt) | – |

Lies die Tabelle einmal langsam. In 17 Jahren hat sich der Preis fast versechsfacht. Aus 600 Millionen wurden 3,5 Milliarden. Drei Eigentümer-Wechsel. Mehrere Finanzinvestoren-Generationen, ein Private-Equity-Fonds (Terra Firma), ein Versicherungs-Konsortium. Und jetzt steht der nächste Verkauf an: 2025 sondiert das aktuelle Konsortium einen Börsengang.

Warum so viele Verkäufe?

Jede Eigentümer-Generation hatte das gleiche Kalkül. Tank & Rast hat eine Konzession der Bundesautobahn. Diese Konzession ist faktisch unbestreitbar. Solange Menschen mit dem Auto fahren – und in Deutschland fahren sie sehr viel mit dem Auto – kommen sie an Tank-&-Rast-Standorten vorbei. Die Reisenden-Zahl ist eine demographische Konstante. Die Pacht-Erlöse sind vertraglich gesichert. Es sieht aus wie ein Geldautomat.

Genau diese Vorhersagbarkeit ist es, was Infrastruktur-Investoren wie Allianz Capital Partners, MEAG oder ADIA suchen. Sie sind keine Restaurantbetreiber. Sie suchen Anlagen, die wie Anleihen wirken: planbare Zahlungsströme über lange Zeiträume. Tank & Rast war auf dem Papier genau das. Eine Mautstelle ohne Maut, die sich aus Reisenden refinanziert.

Was die Investoren unterschätzt haben: dass eine Konzession zwar Reichweite garantiert, aber keinen Cashflow. Dass „Reisende vorbeifahren lassen“ und „Reisende kaufen Schnitzel“ nicht dasselbe ist. Und dass die Schulden, mit denen die Übernahmen finanziert wurden, die operative Marge irgendwann auffressen.

Was sagt die Verkaufs-Frequenz?

Was sagt das?

Wenn ein Asset wirklich strukturell profitabel wäre, würde es niemand verkaufen wollen. Eine Cash-Cow behält man. Familien, die ein gutes Geschäft haben, verkaufen es nicht alle paar Jahre. Sie geben es an die nächste Generation weiter. Block House ist seit 1968 in Familienbesitz. In-N-Out seit 1948. Chick-fil-A seit 1946.

Wer alle paar Jahre verkauft, hofft auf den nächsten Käufer, der den höheren Preis zahlt. Das funktioniert solange, bis der Käufer-Strom abreißt – oder bis die Bilanz nicht mehr trägt. Tank & Rast hat laut Bundesanzeiger-Berichten 2021 Verbindlichkeiten von rund 4,3 Milliarden Euro. Bei 537 Mio. Euro Umsatz heißt das: Das Unternehmen schuldet rund das Achtfache eines Jahresumsatzes.

Zum Vergleich: Ein gesunder Gastronomiebetrieb hat typischerweise Verbindlichkeiten in Höhe von 30 bis 100 Prozent eines Jahresumsatzes. Bei Tank & Rast liegt das Verhältnis bei rund 800 Prozent.

Das Bilanz-Profil eines Asset-stripped Private-Equity-Spielzeugs, ähnlich wie wir es bei Nordsee in der Dauerkrise oder bei Maredo nach fünf Eigentümern gesehen haben. Mit einem entscheidenden Unterschied: Tank & Rast besitzt ein faktisches Monopol. Maredo und Nordsee mussten sich gegen Wettbewerb behaupten. Tank & Rast nicht.

Trotzdem brennt es Geld. Was läuft schief?

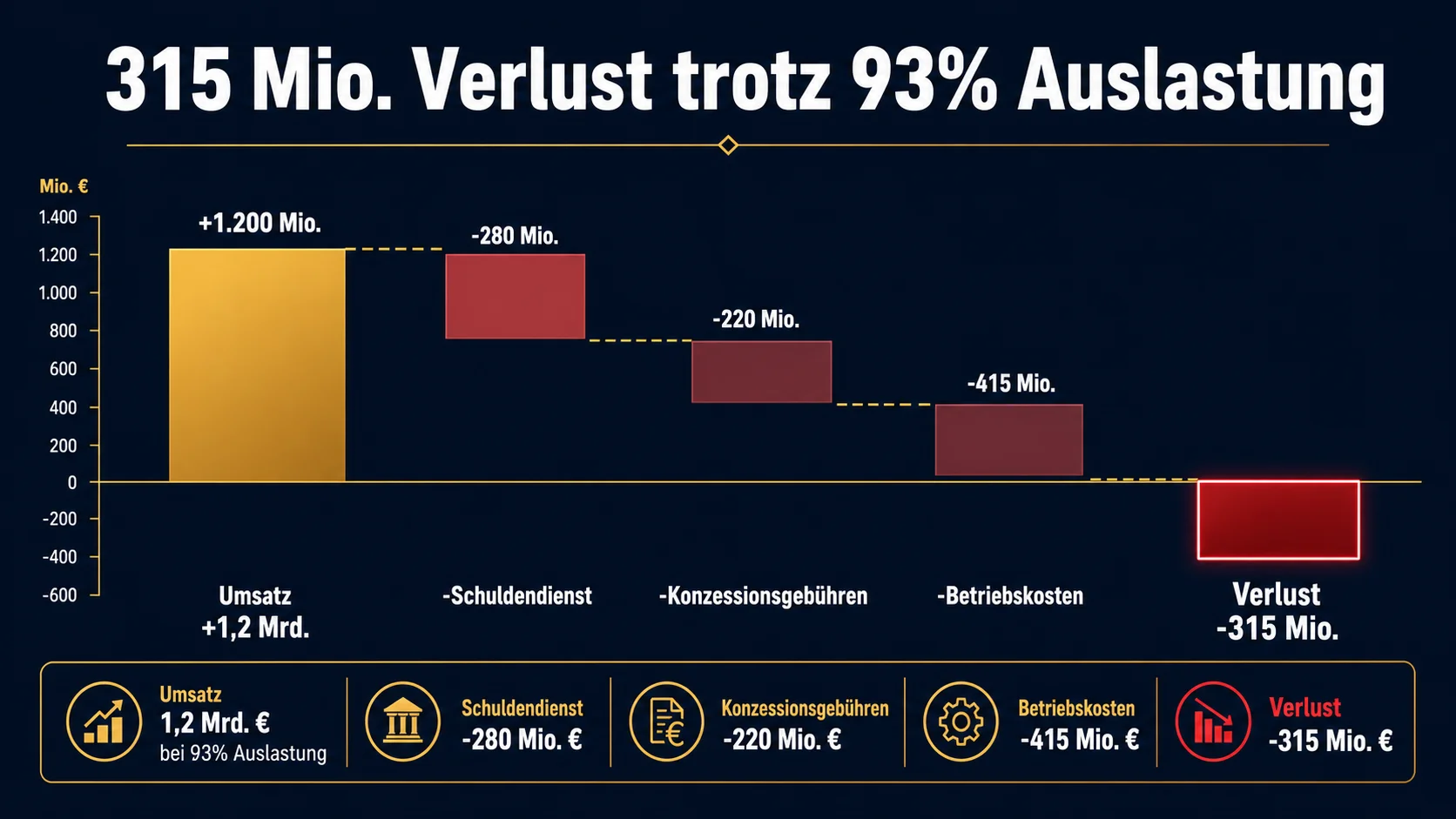

412 von 440 Raststätten – und trotzdem 315 Millionen Verlust

Im Jahr 2021 erzielte Tank & Rast nach dem im Bundesanzeiger veröffentlichten Konzernabschluss einen Umsatz von rund 537 Mio. Euro. Und ein Ergebnis nach Steuern von minus 315 Mio. Euro. Das sind mehr als die Hälfte des Jahresumsatzes – als Verlust nach Steuern, nicht als operatives Quartal-Stolpern.

Ein 93,6-%-Monopol, das Geld verbrennt. Wie geht das?

Drei Mechaniken arbeiten gegen das Geschäftsmodell:

1. Schulden-Last frisst Monopol-Cashflow

Das aktuelle Eigentümer-Konsortium hat Tank & Rast 2015 für 3,5 Mrd. Euro gekauft. Bei Private-Equity-Übernahmen wird ein Teil der Kaufsumme typischerweise als Schulden auf das übernommene Unternehmen selbst geladen (Leveraged Buyout). Die 4,3 Mrd. Euro Verbindlichkeiten 2021 sind die Folge dieser Übernahme-Mechanik. Zinsen und Tilgung fressen das, was an Operating-Marge in den Standorten erwirtschaftet wird.

Ein gesunder Cashflow plus ein Schulden-Berg = ein Unternehmen, das auf der Stelle treten muss.

2. Captive-Market-Preise erzeugen Marken-Schaden

Wer den Begriff „Autobahn-Abzocke“ eingibt, landet bei Tank & Rast. WELT-Hintergründe und der ADAC-Test 2023 haben über die Preisaufschläge an Raststätten berichtet. Ein Schnitzel an der Autobahn-Raststätte kostet spürbar mehr als das gleiche Schnitzel zwei Kilometer abseits – das ist die Captive-Market-Logik in Reinform.

Das wäre kein Problem, wenn die Reisenden den Aufschlag akzeptierten. Tun sie aber nicht. Sie zahlen ihn, weil sie müssen – und sie bringen das Resentment mit. Sobald eine Alternative auftaucht (Autohof, McDonald's-Filiale auf der Pendlerstrecke, mit-gebrachtes Essen), nutzen sie die Alternative. Captive-Market-Preismacht ohne sichtbaren Wert produziert keinen Cashflow. Sie produziert nur Wut, die irgendwann zur Vermeidung wird.

Genau diese Mechanik hat McDonald's mit dem Plan to Win 2003 erkannt: Wer Premium-Preise will, muss Premium-Wert liefern. Nicht andersrum.

3. EuGH-Urteil 2026 trifft das Geschäftsmodell

Im Frühjahr 2026 hat der Europäische Gerichtshof entschieden, dass die Vergabe der Schnelllade-Konzessionen an Tank & Rast – ohne Ausschreibung – rechtswidrig war. Das war nicht der Hauptumsatz von Tank & Rast. Aber es war der wachstumsstärkste Bereich: Elektromobilität, Ladesäulen, der nächste Cashflow-Strom.

Wenn die Konzessionsvergabe neu ausgeschrieben werden muss, verliert Tank & Rast einen Teil seines Monopol-Vorsprungs ausgerechnet dort, wo die Zukunft liegt. Das ist die Mechanik, die das Konsortium 2015 nicht eingepreist hat.

Es kommt schlimmer: Der gleiche Mechanismus – politische Neuvergabe einer Monopol-Konzession – kann auch die Gastronomie-Konzessionen treffen. Politisch ist das nicht ausgeschlossen. Wenn das passiert, werden die Investoren ihre Bilanz nicht halten können. Genau deshalb diskutiert das Konsortium seit 2025 einen Börsengang: Wer noch verkaufen kann, bevor das politische Risiko sichtbar wird, sichert die Bewertung. Wer es nicht tut, sitzt mit einer Asset-Bewertung fest, die jeden Tag enger wird.

Drei Mechaniken. Eine Folge: 315 Mio. Verlust trotz Monopol. Eine Bilanz, die nur funktioniert, solange der nächste Käufer den höheren Preis zahlt. Und ein Geschäftsmodell, das einen erstaunlich engen Vergleich mit deinem KMU-Restaurant zulässt – wenn du genau hinschaust.

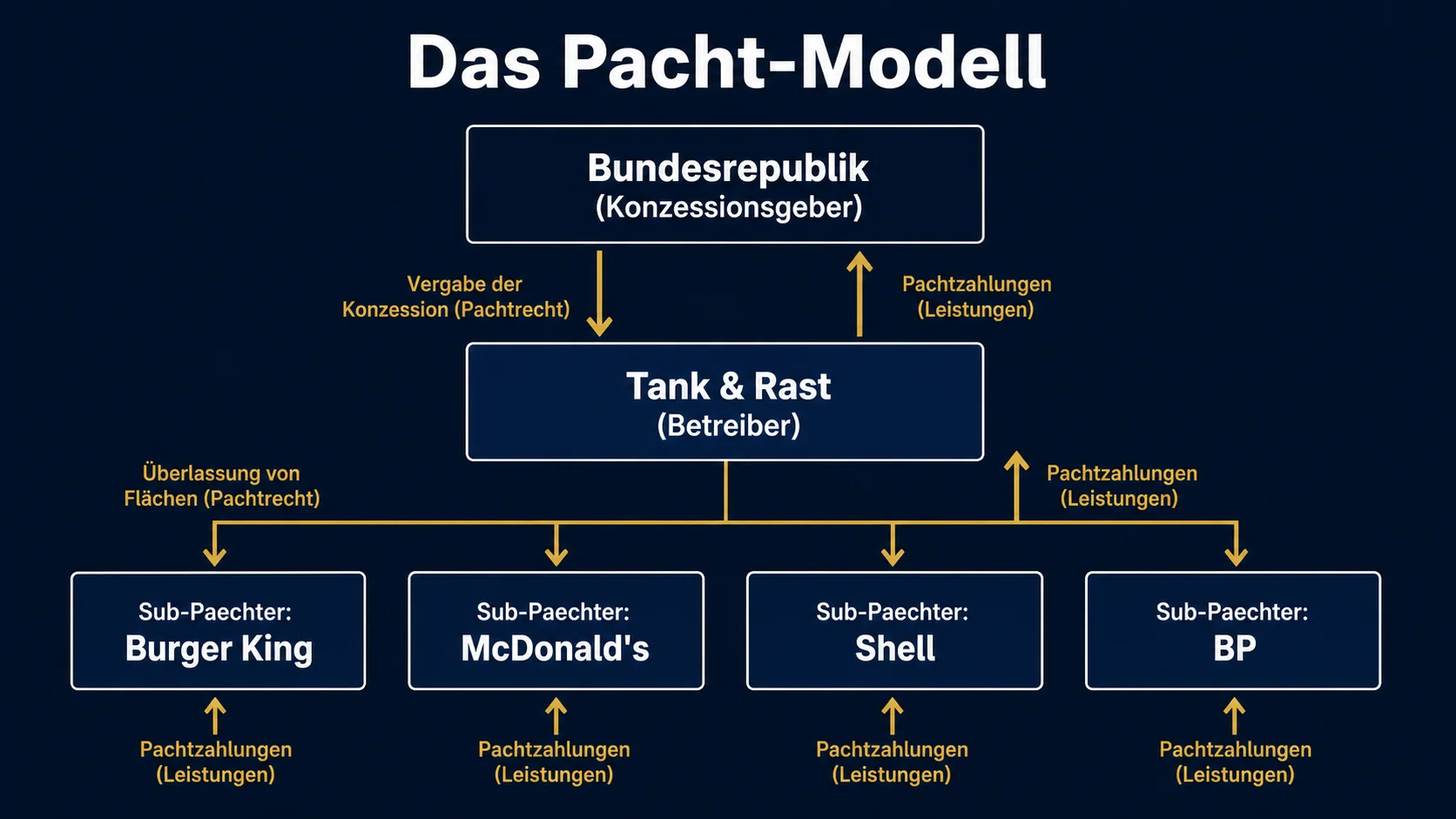

Wie Tank & Rast wirklich verdient – das Pacht-Modell

Hier wird es spannend. Wer denkt, Tank & Rast sei ein Gastronom, hat das Geschäft nicht verstanden. Tank & Rast ist Vermieter, nicht Gastronom – die Pächter kochen.

Das Modell: Tank & Rast stellt eine betriebsbereite Anlage – Gebäude, Küche, Sanitäranlage, Parkplatz, Tankstelle – und verpachtet diese an Gastronomen. Die Pächter tragen das operative Risiko. Wenn ein Pächter die Pacht nicht mehr zahlt oder pleitegeht, sucht Tank & Rast einen neuen. Die Konzession an die Bundesautobahn bleibt bei Tank & Rast.

Wer pachtet? Eine Mischung aus zwei Welten:

Tank-&-Rast-Eigenmarken

Das Konsortium betreibt eigene Marken-Konzepte über Tochterfirmen und Pächter:

- Serways – das Mehrformat-Restaurant-Konzept der typischen Raststätte

- Tabilo – Self-Service-Marke

- EssBar – kleinerer Quick-Service-Spot

- Gusticus – italienisch-orientiertes Format

- Wayne's Coffee – Kaffee-Schwerpunkt

Diese Marken-Vielfalt ist kein Zufall. Sie ist Risiko-Streuung: Wenn eine Marke nicht zieht, bleibt das Gebäude trotzdem profitabel mit einer anderen Marke.

Externe Franchise-Marken

Parallel dazu sitzen externe Ketten an Tank-&-Rast-Standorten:

- McDonald's

- Burger King

- Nordsee

- Starbucks

- Segafredo

- Lavazza

- Coffee Fellows

Wie viele Standorte je Marke betroffen sind, veröffentlicht weder Tank & Rast noch die Marken selbst. Was verifiziert ist: Die Mischung aus Eigenmarken und externen Franchisen ist Standard – kaum eine größere Raststätte hat nur eine Marke.

Sanifair – der versteckte Profit-Pool

Wer schon einmal an einer Tank-&-Rast-Raststätte war, kennt Sanifair: 1,00 Euro für die Toilette, davon 0,50 Euro als „Bon“ zur Anrechnung auf Essen oder Tanken. Die meisten Reisenden lösen den Bon nicht ein – sie vergessen ihn, verlieren ihn, oder kaufen anschließend nichts.

Sanifair ist ein Modell, das nicht-eingelöste Bons als Erlös verbucht. Es zwingt den Reisenden, mindestens 1,00 Euro zu zahlen, bevor er die Anlage überhaupt betreten kann. Es macht aus einem WC-Stopp eine Mikro-Transaktion – und aus jedem zweiten Mikro-Transaktor einen Pure-Margin-Beitrag.

Stell dir vor, was das hochskaliert bedeutet. 500 Millionen Reisende im Jahr. Wenn nur jeder fünfte die Toilette nutzt, sind das 100 Millionen Sanifair-Transaktionen. Bei einer geschätzten Bon-Einlöse-Quote von vielleicht der Hälfte landet die andere Hälfte – also rund 25 Millionen Euro pro Jahr – als reiner Margin-Beitrag in der Bilanz. Das ist eine Größenordnung, die du in deinem Restaurant nie erreichst. Aber das Prinzip dahinter ist universell: Pflicht-Pre-Payment vor dem Kerngeschäft, mit aufgeschobener Einlöse-Option.

Dieses Prinzip gibt es überall im Handel und in der Gastronomie. Restaurant-Gutscheine, deren Einlöse-Rate selten 100 Prozent erreicht. Mitgliedschaften, die nach drei Monaten nicht mehr genutzt werden. Anzahlungen auf Reservierungen, die bei No-Shows nicht zurückgefordert werden. Tank & Rast hat dieses Prinzip nur konsequenter ausgereizt als die meisten.

Was das Modell für Tank & Rast bedeutet: Holding-Einzelumsatz 2024 (Bundesregister) 53,5 Mio. Euro – im Wesentlichen Verwaltungs- und Lizenz-Erlöse. Konzern-Umsatz 537 Mio. Euro 2021 – das ist die Summe inklusive aller Tochter- und Beteiligungserlöse. Der Pächter macht den Tagesumsatz. Tank & Rast macht die Pacht, die Lizenz, die Konzession – und Sanifair.

In der Bilanzlogik des Konsortiums ist das „Real Estate plus Konzession plus Mikro-Toll“, nicht Gastronomie. Wenn du das verstehst, verstehst du auch, warum die Logik nicht 1:1 auf dein Restaurant übertragbar ist – und gleichzeitig, was du übertragen kannst.

4 Lektionen für deinen Gastrobetrieb

Das Tank-&-Rast-Modell ist kein KMU-Modell. Du hast keine Konzession auf die Bundesautobahn. Du hast keine vier institutionellen Investoren im Hintergrund. Du hast nicht 412 Standorte und kein Sanifair-Mikro-Toll.

Aber das Geschäftsmodell zeigt vier Prinzipien aus den 4 GastroInsider Wachstumsfaktoren in destillierter, fast karikatureller Form. Genau weil Tank & Rast die Extreme ausreizt – maximales Monopol, maximaler Standort, maximale Preisdurchsetzung – werden die Mechaniken sichtbar, die in deinem Betrieb genauso wirken, nur weniger erkennbar.

Lektion 1 – Wachstumsfaktor Neue Gäste: Standort liefert Reichweite, nicht Akquise

Tank & Rast hat 500 Mio. Reisende pro Jahr an seinen Standorten. McDonald's Deutschland hat 671 Mio. Gäste pro Jahr in seinen Restaurants. Tank & Rast hat weniger Esser als McDonald's, obwohl es theoretisch mehr Menschen an seinen Türen vorbeiziehen sieht.

Warum? Weil 500 Mio. Reisende keine 500 Mio. Esser sind. Viele kaufen nur Sprit, nutzen die Toilette und fahren weiter. Andere bringen ihr Essen mit. Andere wählen die Alternative zwei Kilometer abseits.

Reichweite – wer an deiner Tür vorbeigeht – ist nicht dasselbe wie Akquise – wer reinkommt und bestellt.

Wenn du als Inhaber denkst „mein Standort sollte besser ziehen“, machst du den Tank-&-Rast-Fehler in klein. Lauflage allein verkauft nicht. Conversion entsteht durch aktive Mechanismen: Außen-Sichtbarkeit (welche Botschaft zieht den Vorbeigehenden rein?), sozialer Beweis (Gäste am Fenster, Bewertungs-Kärtchen), Anlass-Setzen (heute Mittagstisch, heute Aktion), klare Karten-Kommunikation noch vor der Tür.

Frage an dich: Wie viele der Vorbeigehenden pro Tag konvertierst du? Wenn du es nicht misst, weißt du nicht, ob dein Standort dein Problem oder deine Ausrede ist.

Lektion 2 – Wachstumsfaktor Transaktionshäufigkeit: Touchpoint-Bündelung pro Besuch

Ein einziger Tank-&-Rast-Stopp ist nie nur ein Stopp. Es ist Tanken plus WC (Sanifair) plus Essen plus Snack für die Weiterfahrt plus Lade-Säule für E-Autos plus eventuell Hotel-Übernachtung. Aus einem Anlass werden drei bis fünf Wallet-Öffnungen, ohne dass der Reisende den Standort verlässt.

Das ist die Mechanik, die deinem Restaurant am meisten fehlt – und die du am leichtesten einbauen kannst.

Aus einem Gast-Besuch mehrere Transaktionen machen: Espresso to go beim Verlassen. Brot oder Kuchen für zuhause an der Theke. Reservierung für den nächsten Anlass beim Bezahlen. Geburtstags-Voraktivierung sechs Wochen vor dem Datum. Geschenkgutschein-Karten neben dem Bezahlpunkt. Bezahlsystem so positioniert, dass „auch noch etwas mitnehmen“ leichter ist als „direkt gehen“.

Du musst keine Tankstelle anbauen. Du musst nur die Wallet-Öffnungen ermöglichen, die der Gast sowieso machen würde, wenn er die Möglichkeit hätte.

Ein einfaches Beispiel: Ein inhabergeführtes Café in Norddeutschland stellte einen kleinen Mitnahme-Tisch neben die Kasse – mit hausgemachten Pralinen, Brot, Marmelade und Geschenkdosen. Niemand wurde gezwungen, etwas zu kaufen. Aber rund jeder vierte Gast, der ohnehin gerade bezahlte, nahm noch etwas mit. Touchpoint-Bündelung im Kleinformat – ohne neues Konzept, ohne zusätzliche Personalkosten.

Frage an dich: Welche zusätzlichen Wallet-Öffnungen ermöglichst du dem Gast, der sowieso schon da ist?

Lektion 3 – Wachstumsfaktor Transaktionsgröße: Premium-Preise brauchen Premium-Wert

Tank & Rast verlangt Premium-Preise. Das Schnitzel kostet spürbar mehr als zwei Kilometer abseits. Aber das Erlebnis ist nicht Premium. Es ist Plastik-Tablett, Schnellabfertigung, Massenabwicklung. Folge: „Abzocke“-Wahrnehmung. Marken-Erosion. Vermeidung, sobald eine Alternative auftaucht.

Tank & Rast macht 2021 trotz Premium-Preisen 315 Mio. Verlust. Die hohen Preise sind durch Lage erzwungen, nicht durch Wert getragen. Sie zahlen sich nicht aus – im Gegenteil, sie zerstören die Marke unter dem Cashflow.

Übersetzt in dein Geschäft: Du darfst Preise erhöhen. Du musst Preise erhöhen, wenn deine Kosten steigen. Aber nur, wenn der wahrgenommene Wert sichtbar mitsteigt. Höhere Preise ohne erkennbare Qualitäts-, Service- oder Atmosphäre-Aufwertung produzieren keinen höheren Cashflow. Sie produzieren Resentment – und Resentment verlässt deinen Betrieb beim ersten Anlass.

Frage an dich: Was an deinem Angebot rechtfertigt deinen Preis – aus der Sicht des Gastes, nicht aus deiner eigenen Kalkulation?

Lektion 4 – Wachstumsfaktor Kundenbindungsdauer: Pflichtbindung ≠ Wahlbindung

Reisende kommen an die Tank-&-Rast-Raststätte wieder. Pendler, die täglich die A7 fahren. Geschäftsreisende auf der gleichen Strecke. Lkw-Fahrer mit festen Routen. Sie sehen den gleichen Standort wieder und wieder.

Aber kommen sie wieder, weil sie wollen? Oder weil sie müssen?

Die Antwort entscheidet, was du als Tank & Rast wert bist. Wenn die A7-Fahrer eine Alternative haben – Autohof, Pendlerstrecke zwei Kilometer abseits, eigenes Essen aus der Brotdose, der Aral mit Rewe-To-Go – wählen sie die Alternative. Pflicht-Wiederkehr ist nur Gewohnheit, die beim ersten besseren Angebot zerbricht – keine echte Bindung.

In deinem Restaurant ist das dieselbe Frage. Du hast Stammgäste. Aber kommen sie wieder, weil du der nächste Italiener bist, der vom Büro aus erreichbar ist? Weil sie sich an dich gewöhnt haben? Oder weil sie eine Beziehung zu dir aufgebaut haben, weil du ihren Namen kennst, weil du den Anlass merkst, weil du einen Wiederkommen-Grund lieferst, der kein Standort-Grund ist?

Das ist die einzige Form von Stammgast, die einen Wettbewerber überlebt. Block House, Peter Pane, In-N-Out und Chick-fil-A haben sie. Sie haben Familienbesitz und Generationen-Loyalität. Tank & Rast hat Konzession und Pflicht-Wiederkehr. Der Unterschied entscheidet, wer in 30 Jahren noch da ist – und dieser Unterschied lässt sich übersetzen, wie Familien-Konzepte den PE-finanzierten Systemen langfristig überlegen sind.

Frage an dich: Wenn morgen 200 Meter weiter ein vergleichbares Konzept aufmacht – wer von deinen Stammgästen bleibt? Genau diese Menge ist dein echter Stammgast-Pool. Den Rest hast du nur geliehen.

Was du jetzt mit diesem Wissen machst

Tank & Rast ist kein Konzept, das du kopierst. Es ist ein Konzept, an dem du dein eigenes vermisst. Die vier Lektionen sind keine Mechanik-Übersetzung, sondern Diagnose-Fragen, die du heute Abend an deinem Tisch beantworten kannst:

- Wie viele Vorbeigehende konvertierst du pro Tag – und wie viele könnten es sein?

- Welche zusätzlichen Wallet-Öffnungen ermöglichst du Gästen, die ohnehin da sind?

- Welcher sichtbare Wert rechtfertigt deine Preise – aus Gäste-Sicht?

- Wer bleibt, wenn 200 Meter weiter eine Alternative aufmacht?

Wenn du auf eine dieser Fragen keine konkrete Antwort hast, weißt du, wo dein Wachstumsfaktor klemmt. Das ist mehr wert als der nächste Marketing-Trick.

Tank & Rast hat die Antworten auf alle vier Fragen ignoriert – und schreibt 315 Mio. Euro Verlust trotz 93,6 % Marktanteil. Du kannst dir das nicht leisten. Aber du kannst dir die Lektion ohne den Schaden mitnehmen.

Das ist der ganze Wert dieser Fallstudie: Anderer Leute Fehler kosten dich nichts – wenn du sie als deine eigene Diagnose nutzt.

Wer tiefer einsteigen will, wie sich die deutsche Systemgastronomie 2026 insgesamt sortiert (Tote, Kämpfende, Gewinner, Stille), findet dort die Übersicht über 13 Ketten im Vergleich.

Häufige Fragen

Wem gehört Tank & Rast?

Seit 2015 gehört das Unternehmen einem Konsortium aus vier institutionellen Investoren: Allianz Capital Partners, Borealis Infrastructure, Infinity Investments (eine Tochter der Abu Dhabi Investment Authority) und MEAG (Munich Re Asset Management). Der Kaufpreis lag bei rund 3,5 Mrd. Euro. Allianz hält bestätigt 25 Prozent. Die Anteile der drei anderen Eigentümer sind nicht öffentlich publiziert. 2025 wurde ein möglicher Börsengang (IPO) sondiert, bis Mai 2026 aber nicht umgesetzt.

Wie viele Raststätten hat Tank & Rast?

Tank & Rast betreibt nach eigener Auskunft (Stand 2023) rund 400 Autobahnraststätten – einschließlich rund 50 Hotels – und 360 Tankstellen. Zusätzlich gibt es über 20 Standorte abseits der Autobahn. Auf den deutschen Bundesautobahnen kontrolliert das Unternehmen 412 von 440 Raststätten, also rund 93,6 Prozent des Marktes.

Ist Tank & Rast die größte Gastronomie-Kette Deutschlands?

Nein. McDonald's Deutschland ist in jeder vergleichbaren Dimension größer: 1.385 Restaurants (vs. ~400 Raststätten bei Tank & Rast), 1,84 Mio. Gäste pro Tag (vs. ~1,37 Mio. Reisende pro Tag), 66.686 Mitarbeiter (vs. ~1.000 im Tank-&-Rast-Konzern) und ein Branchen-geschätzter Jahresumsatz von rund 4,8 Mrd. Euro (vs. 537 Mio. Euro Tank-&-Rast-Konzernumsatz 2021). Tank & Rast positioniert sich selbst nicht als „größte deutsche Gastrokette“, sondern als „führender Anbieter auf deutschen Autobahnen“. Letzteres stimmt mit einem Marktanteil von 93,6 Prozent auf Autobahnraststätten.

Warum sind die Preise bei Tank & Rast so hoch?

Es gibt zwei Treiber. Erstens: Tank & Rast nutzt seine Monopol-Stellung auf der Autobahn – Reisende haben oft keine kurzfristige Alternative, was höhere Preise durchsetzbar macht (Captive-Market-Effekt). Zweitens: Das Unternehmen trug 2021 nach Bundesanzeiger-Berichten rund 4,3 Mrd. Euro Verbindlichkeiten – Folge mehrerer Private-Equity-Übernahmen seit 1998. Zinsen und Tilgung erhöhen den Cashflow-Bedarf. Trotz der hohen Preise verbuchte der Konzern 2021 einen Verlust von rund 315 Mio. Euro. Hohe Preise produzieren also nicht automatisch hohe Profite.

Wie funktioniert das Pacht-Modell bei Tank & Rast?

Tank & Rast ist kein direkter Gastronomie-Betreiber. Das Unternehmen stellt betriebsbereite Anlagen – Gebäude, Küche, Tankstelle, Parkplatz – und verpachtet diese an Gastronomen, die das operative Risiko tragen. Tank & Rast verdient an Pacht, Lizenzen und Konzessionen, nicht am Tagesgeschäft des Restaurants selbst. Die Marken an den Raststätten sind eine Mischung aus Tank-&-Rast-Eigenmarken (Serways, Tabilo, EssBar, Gusticus, Wayne's Coffee) und externen Franchise-Marken (McDonald's, Burger King, Nordsee, Starbucks, Segafredo, Lavazza, Coffee Fellows). Die genaue Pächterzahl wird nicht öffentlich publiziert.

Quellen

- Tank & Rast Pressemitteilungen 2023 (ADAC-Test): Standortnetz, Reisendenzahl

- WELT-Hintergrund zum Bundesanzeiger-Konzernabschluss 2021: Umsatz, Verlust, Verbindlichkeiten

- Lobbyregister Bundestag: Jahresabschlüsse Autobahn Tank & Rast Gruppe GmbH & Co. KG 2023 und 2024

- 24-autohof: Marktanteil 412 von 440 Autobahnraststätten

- McDonald's Deutschland Nachhaltigkeitsupdate 2023: Standorte, Gästezahlen, Mitarbeiterzahl

- BdS Bundesverband Systemgastronomie Jahresbericht 2023/24: Branchen-Benchmarks

- Spiegel, Reuters, Wiwo, VC-Magazin, Finance-Magazin: Eigentümer-Historie 1998–2025

- Verkehrsrundschau 2025: IPO-Sondierung

- Tagesspiegel 2026: EuGH-Urteil Schnelllade-Konzession