KFC eröffnet alle dreieinhalb Stunden eine neue Filiale – und Pizza Hut schließt gerade 250

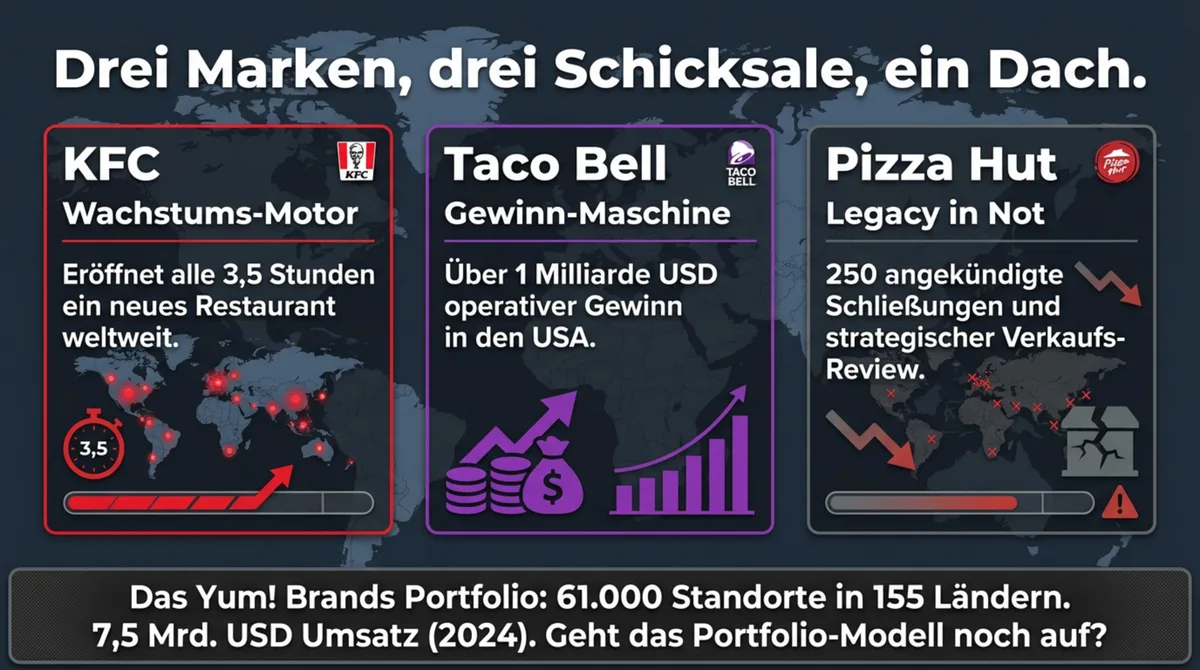

KFC eröffnet alle dreieinhalb Stunden irgendwo auf der Welt ein neues Restaurant. Taco Bell knackt zum ersten Mal die Milliarden-Dollar-Gewinn-Marke in den USA, wie das Taco-Bell-Deutschland-Fiasko die Konzern-Markteintritts-Logik entlarvt. Pizza Hut schließt 250 Filialen und steht im Verkaufs-Review. Drei Marken, drei Schicksale, ein Konzern – Yum! Brands, 61.000 Standorte in 155 Ländern.

Die interessante Frage ist nicht, welche Marke gewinnt.

Sondern ob das Konzern-Modell selbst noch aufgeht.

Das ist kein akademisches Problem. Es ist die gleiche Frage, die du dir stellen musst, bevor du ein Zweit-Konzept eröffnest, einen zweiten Standort aufmachst oder dein erstes Restaurant als Marke skalierst. Portfolio-Denken funktioniert – aber unter bestimmten Bedingungen. Und die sind präziser als die meisten Gastronomen glauben.

TL;DR: Yum! Brands hält KFC, Pizza Hut und Taco Bell unter einem Dach – 61.000 Standorte in 155 Ländern, 7,5 Mrd. USD Umsatz 2024. KFC wächst global, Taco Bell überschreitet erstmals 1 Mrd. USD operativen Gewinn, Pizza Hut verliert US-Marktanteile und steht im Verkaufs-Review. Die Portfolio-Logik dahinter entscheidet genauso über deinen zweiten Standort.

Wie Yum! entstand: Von PepsiCo-Snack zum Konzern mit 61.000 Standorten

Yum! Brands ist kein Restaurant-Unternehmen, das organisch gewachsen ist.

Es ist ein Konzern, der aus einem Industrie-Kapital-Entscheid hervorging – und erst im Nachhinein lernte, ein Restaurant-Unternehmen zu sein.

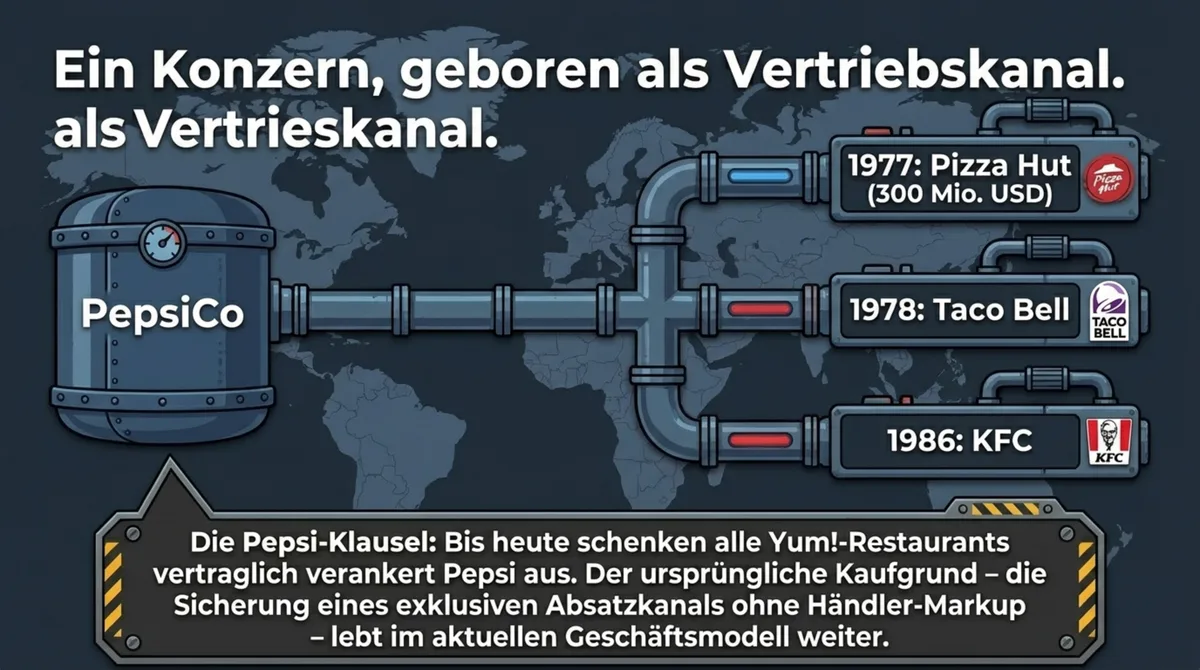

Die Akquisitions-Phase: PepsiCo kauft sich satt (1977–1986)

1977 kaufte PepsiCo Pizza Hut für 300 Mio. USD. 1978 folgte Taco Bell. 1986 kam KFC hinzu. Die Logik war simpel: Restaurants verkaufen Getränke. Wer die Restaurants besitzt, kontrolliert den Absatz-Kanal für Pepsi-Produkte. Kein Händler-Markup, keine Coca-Cola.

Diese Pepsi-Klausel lebt bis heute: Alle Yum!-Restaurants schenken Pepsi aus – vertraglich verankert und nicht kündbar wie ein normaler Liefervertrag. Das ist ein Beispiel für langfristige Liefer-Konditionen, die keine der drei Marken allein zu diesem Preis verhandeln könnte.

Der Spinoff (1997): Tricon Global wird geboren

Am 6. Oktober 1997 trennte PepsiCo seine Restaurant-Sparte ab. Die neue Gesellschaft hieß „Tricon Global Restaurants, Inc.“ und startete mit einer 4,5-Mrd.-USD-Einmal-Ausschüttung an den Mutterkonzern. Drei Marken, ein Aktionärskreis, kein klares Integrations-Konzept.

Tricon war von Anfang an kein Restaurant-Unternehmen mit einer Idee.

Es war ein Finanz-Konstrukt mit drei Marken als Einlage.

Yorkshire Global und der neue Name (2002)

Am 22. Mai 2002 fusionierte Tricon mit Yorkshire Global Restaurants – dem Betreiber der Marken A&W und Long John Silver's. Aus der Fusion entstand „Yum! Brands, Inc.“ Der Ausrufezeichen im Namen war Programm: Mehr als drei Marken, mehr Wachstum, mehr Portfolio.

Das Experiment mit fünf Marken dauerte neun Jahre.

2011 verkaufte Yum! A&W und Long John Silver's. Die Erkenntnis war teuer: Mehr Marken bedeutet nicht mehr Synergien. Es bedeutet mehr Komplexität.

Yum China: der strategisch sauberste Schachzug (2016)

Am 1. November 2016 wurde Yum China Holdings, Inc. als eigenständiges, NYSE-gelistetes Unternehmen abgespalten. Für jede Yum!-Aktie erhielten die Shareholder eine YUMC-Aktie. Yum China ist seitdem der Lizenznehmer der Marken KFC, Pizza Hut und Taco Bell auf dem chinesischen Festland – eigenständig, eigenkapital-finanziert, mit eigenem Management.

Das bedeutet für alle Zahlen in diesem Artikel: Die 61.000+ Standorte und alle Umsatzzahlen beziehen sich auf Yum! Brands ex. China. Yum China betreibt weitere tausende Standorte, ist aber buchhalterisch ein separates Unternehmen.

Die Trennung war klug. China ist ein Markt mit eigenen Regularien, eigener Lieferkette, eigener Digital-Infrastruktur. Ein US-Konzern kann das nicht aus Louisville heraus steuern.

Habit Burger und der nächste CEO (2020–2025)

Am 18. März 2020 – mitten in der Pandemie – kaufte Yum! die Habit Burger Grill-Kette für 375 Mio. USD. Erste Fast-Casual-Marke im Portfolio, erste Burger-Marke. David Gibbs, der 2020 als CEO übernahm, trieb die Digitalisierungs-Agenda voran und baute die Franchise-Quote weiter aus.

Am 1. Oktober 2025 trat Gibbs zurück.

Heute sitzt der Konzern in Louisville, Kentucky. Der Umzug in den neuen PNC Tower ist für 2026 geplant.

Drei Marken, drei Schicksale

Alle drei Marken teilen ein Dach. Ihre Trajektorien verlaufen in komplett verschiedene Richtungen.

KFC: globaler Wachstums-Motor

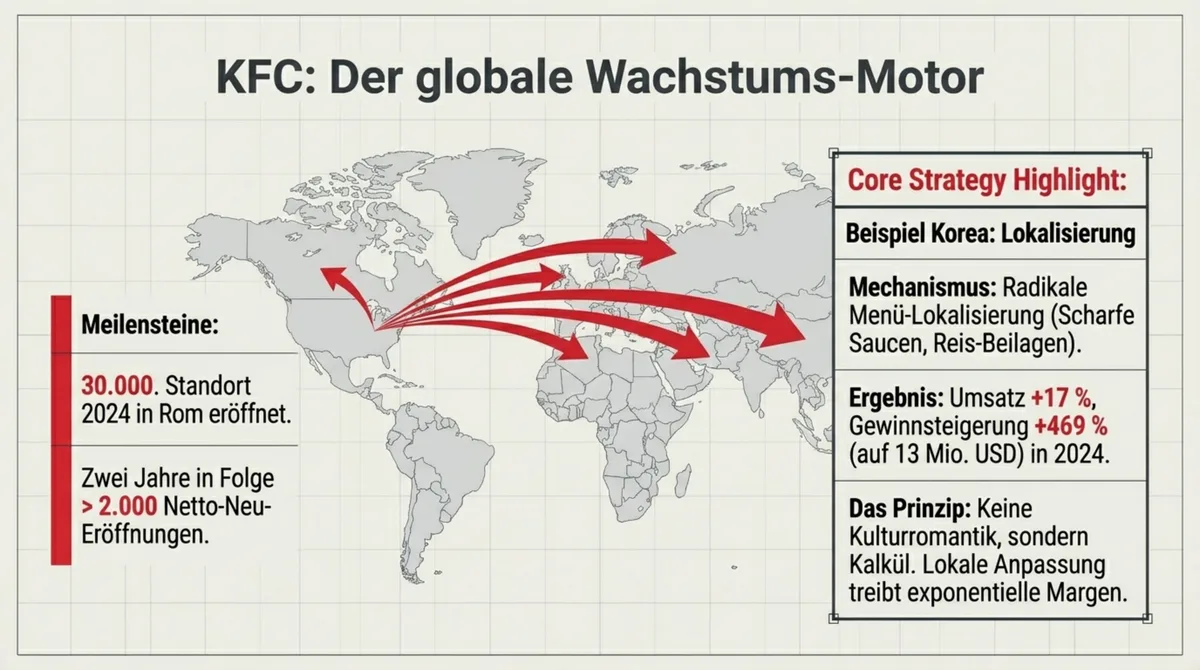

KFC ist der Grund, warum Yum! Brands als Wachstums-Story noch erzählbar ist.

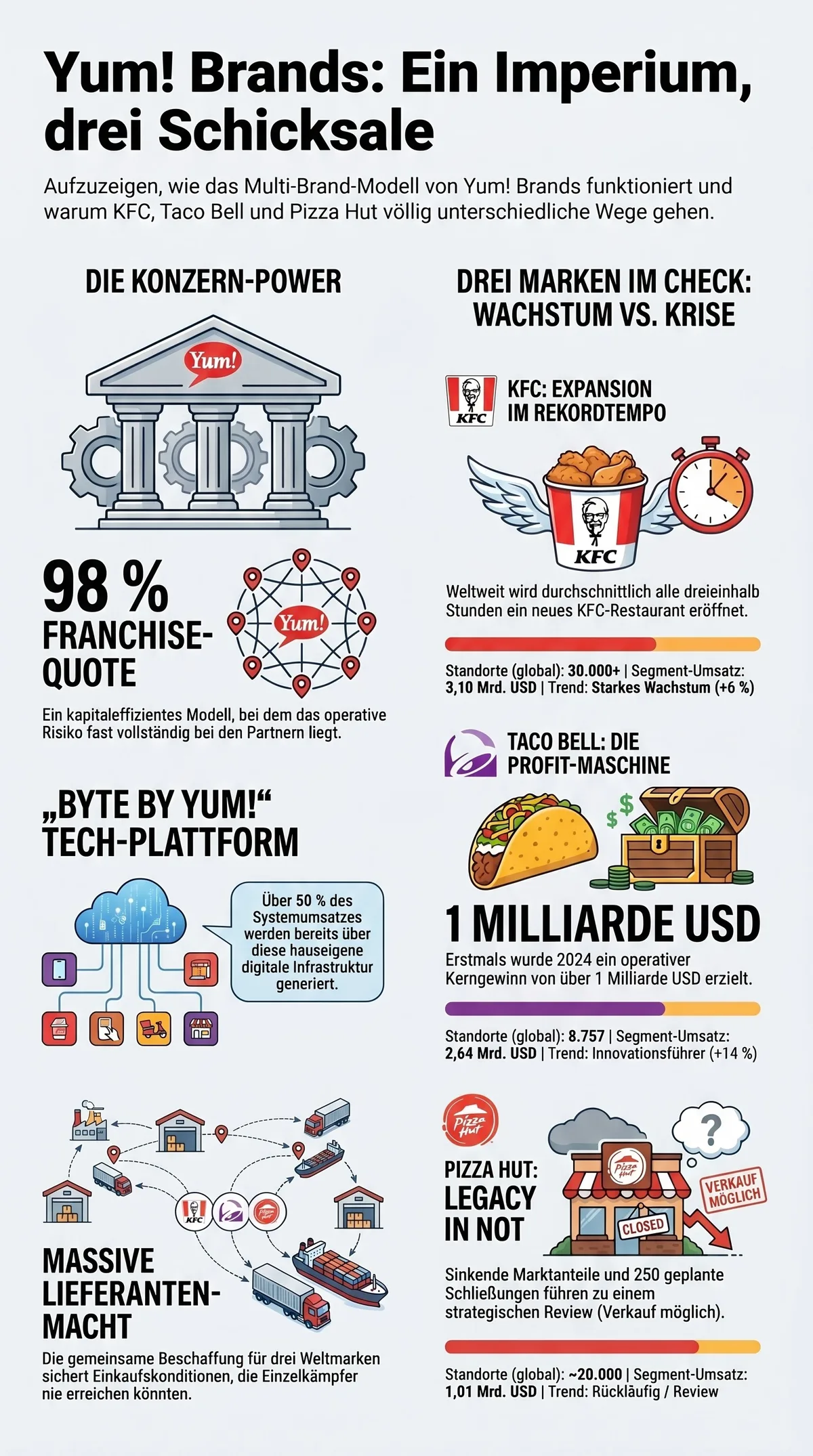

Im November 2024 eröffnete der 30.000. KFC-Standort – in Rom. Zwei Jahre in Folge wurden über 2.000 Netto-Neu-Units international eröffnet. Das ergibt den Schnitt: alle 3,5 Stunden eine neue Filiale irgendwo auf der Welt. 15 Länder erreichten 2024 jeweils über 25 Netto-Neu-Units.

Der Segment-Revenue 2024 lag laut Yum! 10-K 2024 bei 3,10 Mrd. USD – ein Plus von 9,5 % gegenüber 2023.

Ein Beispiel für funktionierende Menü-Lokalisierung: KFC Korea verzeichnete 2024 einen Umsatzanstieg von +17 % und eine Gewinnsteigerung von +469 % auf ca. 16 Mrd. KRW (rund 13 Mio. USD). Getrieben durch konsequente Menü-Lokalisierung – scharfe Saucen, Reis-Beilagen, Cross-over mit koreanischen Aromen. Das ist keine Kulturromantik. Das ist Kalkül. Wer sein Menü an den lokalen Geschmack anpasst, statt es global zu normen, erhält dafür andere Margen. Carlyle Group sah das und kaufte KFC Korea.

Weitere Einzelanalyse zur KFC Krisenkommunikation – das Unternehmen hat auch gezeigt, wie man mit einem viralen PR-Desaster produktiv umgeht.

Taco Bell: US-Innovationsmaschine

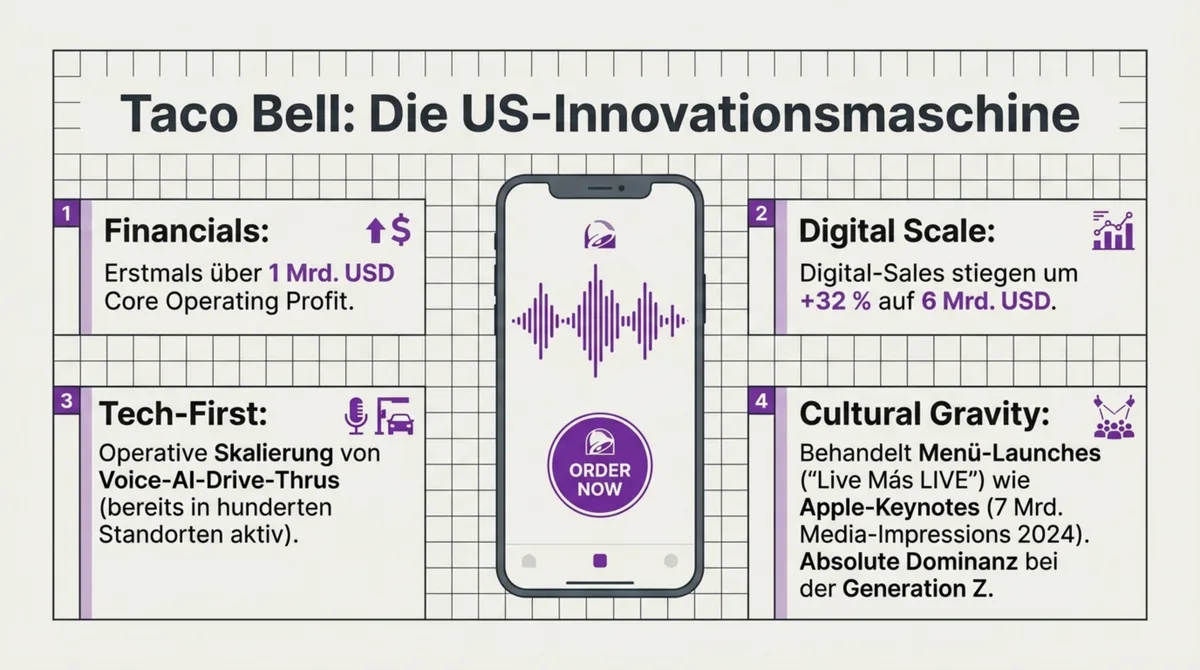

Taco Bell hat 2024 zum ersten Mal in der Unternehmensgeschichte einen Core Operating Profit von über 1 Mrd. USD erzielt.

Das ist nicht selbstverständlich für eine Marke, die außerhalb der USA kaum jemand kennt.

Die Same-Store-Sales-Entwicklung 2024 war konsistent positiv: Q3 +8 %, Q4 +5 %. Digital-Sales stiegen um +32 % auf 6 Mrd. USD. Der Digital-Mix wuchs um +34 %. Dem Konzern zufolge – laut Q4 2024 Earnings Release – liefen 2024 bereits Hunderte Voice-AI-Drive-Thrus in Taco-Bell-Standorten. Keine Piloten mehr, bereits operative Skalierung.

347 neue Brutto-Standorte wurden 2024 in 25 Ländern eröffnet. International ist Taco Bell mit rund 1.150 Standorten in 32 Ländern noch klein – aber das Ziel für 2030 lautet: 3.000 Standorte in 50+ Ländern.

Die jährliche Produkt-Keynote „Live Más LIVE“ in Las Vegas erzielte 2024 über 7 Mrd. Media-Impressions mit 30+ neuen Produkten. Taco Bell behandelt seine Menü-Launches wie Apple seine Hardware-Events. Der Segment-Revenue 2024 lag laut Yum! 10-K 2024 bei 2,64 Mrd. USD.

Was Taco Bell für die Generation Z bedeutet, analysiert dieser Artikel: Taco Bell und die Generation Z.

Pizza Hut: Legacy in Not

Pizza Hut ist die unbequeme Wahrheit im Yum!-Portfolio.

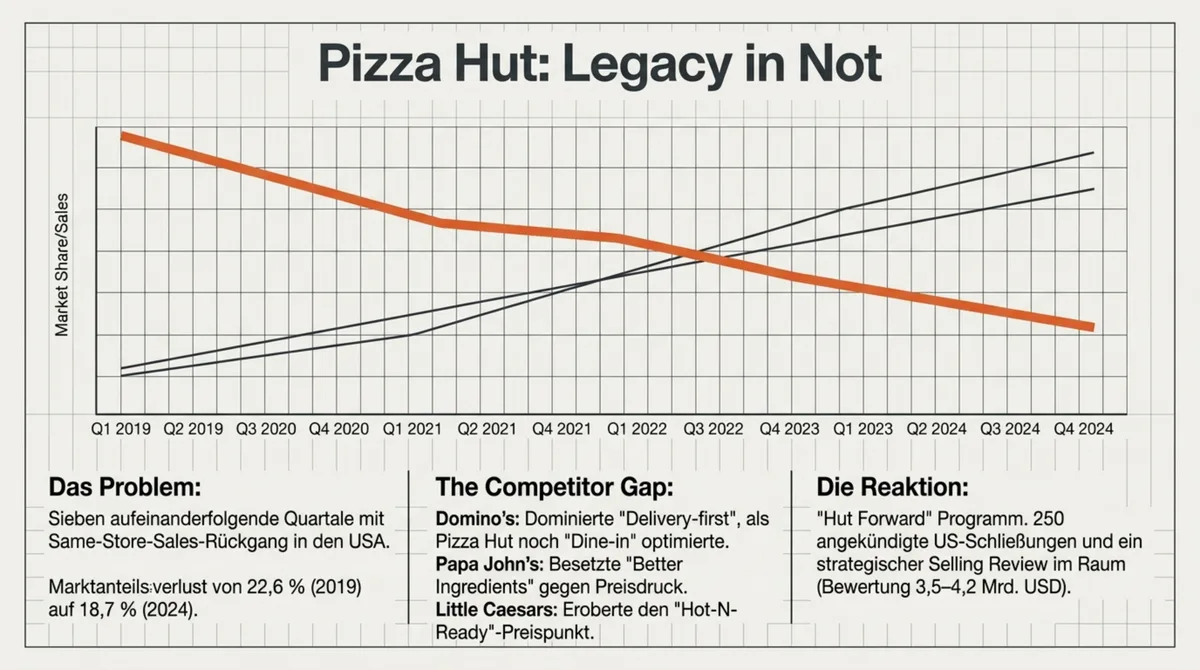

Sieben aufeinanderfolgende Quartale Same-Store-Sales-Rückgang in den USA (Stand Q3 2025). Das US-Geschäft verlor 2025 −5 % auf Jahresbasis, Q4 2025 verbesserte sich leicht auf −3 %. Global lag die Entwicklung 2025 bei −1 %, eine Verbesserung gegenüber −4 % in 2024.

Der Marktanteil im US-Pizza-Markt ist strukturell geschrumpft: von 22,6 % (2019) auf 18,7 % (2024). Ein Jahrzehnt Footprint-Verlust von −17 % in den USA. Domino's, Papa John's und Little Caesars haben in dieser Zeit systematisch Marktanteile übernommen – mit schnellerer Delivery-Logistik, besseren Digital-Plattformen und günstigeren Preispunkten.

Der Segment-Revenue 2024 lag laut Yum! 10-K 2024 bei 1,01 Mrd. USD (−1,1 % gegenüber 2023). Der globale Unit Count 2025 belief sich auf 19.974 Standorte.

Am 4. November 2025 kündigte Yum! einen strategischen Review für Pizza Hut an. Im Raum steht ein Verkauf, ein Joint Venture oder ein Teil-Verkauf. Die Bewertung der Marke wird auf 3,5–4,2 Mrd. USD geschätzt. Für das erste Halbjahr 2026 sind 250 US-Schließungen angekündigt – das Programm trägt den Namen „Hut Forward“.

Die vollständige Pizza-Hut-Analyse – vom König zum Verlierer zeichnet den strukturellen Abstieg nach.

Drei Marken im Vergleich

| Marke | Standorte (2024/2025) | Segment-Revenue 2024 | System-Sales-Growth 2024 |

|---|---|---|---|

| KFC | 30.000+ | 3,10 Mrd. USD | +6 % |

| Taco Bell | 8.757 | 2,64 Mrd. USD | +14 % |

| Pizza Hut | ~20.000 | 1,01 Mrd. USD | negativ |

Quelle: Yum! Brands 10-K 2024, Q4 2024 Earnings Release

Die Konzern-Infrastruktur: was alle drei gemeinsam nutzen

Der eigentliche Vorteil von Yum! Brands ist nicht die Marken-Kombination.

Es ist die gemeinsame Infrastruktur hinter den Marken.

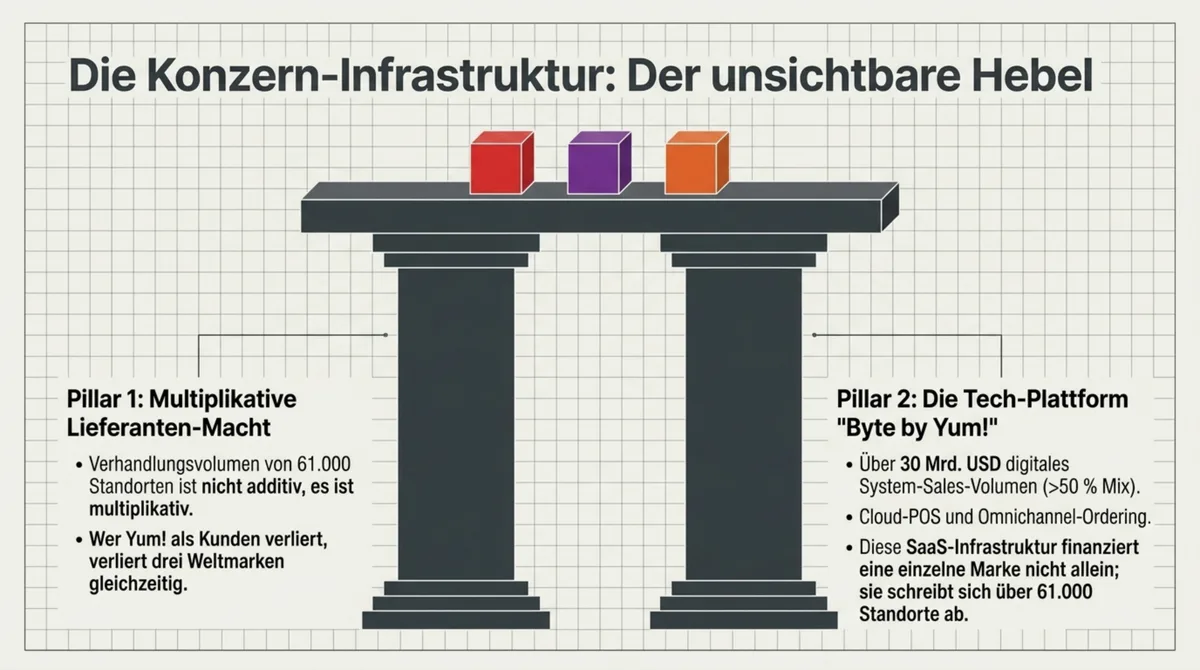

Einkaufsvolumen und Lieferanten-Macht

61.000 Standorte bestellen bei denselben Lieferanten. Das Verhandlungs-Volumen, das KFC, Pizza Hut und Taco Bell gemeinsam repräsentieren, ist nicht additiv – es ist multiplikativ. Jeder Lieferant, der diesen Konzern verliert, verliert gleichzeitig drei Marken. Das verändert die Machtverhältnisse am Verhandlungs-Tisch fundamental.

Kein einzelner Betreiber mit 5 oder 10 Standorten kommt auch nur annähernd an diese Konditionen heran. Aber das Prinzip gilt im Kleinen: Wer zwei Konzepte unter einem Dach betreibt und die gleichen Lieferanten nutzt, hat eine andere Verhandlungsposition als ein Single-Unit.

Byte by Yum!: die proprietäre Tech-Plattform

„Byte by Yum!“ ist die interne SaaS-Infrastruktur des Konzerns. Mindestens 25.000 Restaurants nutzen bereits ein Byte-Produkt. Das Paket umfasst:

- Yum Commerce Platform: Omnichannel-Ordering (App, Web, In-Restaurant)

- Poseidon: Cloud-POS-System

- Voice-AI-Drive-Thrus: Hunderte aktive Standorte bei Taco Bell, perspektivisch global

Der Gesamtumsatz über das digitale System lag 2024 laut Q4 2024 Earnings Release von Yum! Brands bei über 30 Mrd. USD – das entspricht mehr als 50 % des System-Sales-Volumens. Diese Infrastruktur finanziert eine einzelne Marke nicht allein. Als Konzern-Investment schreibt sie sich über 61.000 Standorte ab.

98 % Franchise: das kapitaleffiziente Modell

Unter CEO Greg Creed wurde zwischen 2016 und 2019 die Franchise-Quote auf 98 % ausgebaut – David Gibbs, der 2020 als CEO übernahm, trieb die Digitalisierungs-Agenda voran. Das bedeutet: Yum! Brands investiert kein eigenes Kapital in Küchen, Mieten oder Inventar. Der Konzern kassiert Royalties und Lizenzgebühren. Das Risiko des operativen Alltags liegt beim Franchise-Nehmer.

Das ist kein Zufall. Es ist eine bewusste Transformation zu einem „pure-play franchisor“-Modell.

Der Konzern handelt Kredit-Bedingungen, Liefer-Konditionen, Tech-Investitionen und Markt-Eintrittsrechte aus – zu Konditionen, die keine der drei Marken allein zu diesem Preis bekäme.

Das stärkt deinen O-Faktor – den Organisations-Faktor in den 4 GastroInsider Wachstumsfaktoren: Ein System trägt das Konzept, nicht der Kopf des Chefs. Egal ob das System 100 Gäste oder 61.000 Standorte koordiniert.

Wo das Yum!-System funktioniert

Das Portfolio-Modell hat reale Vorteile – unter drei Bedingungen.

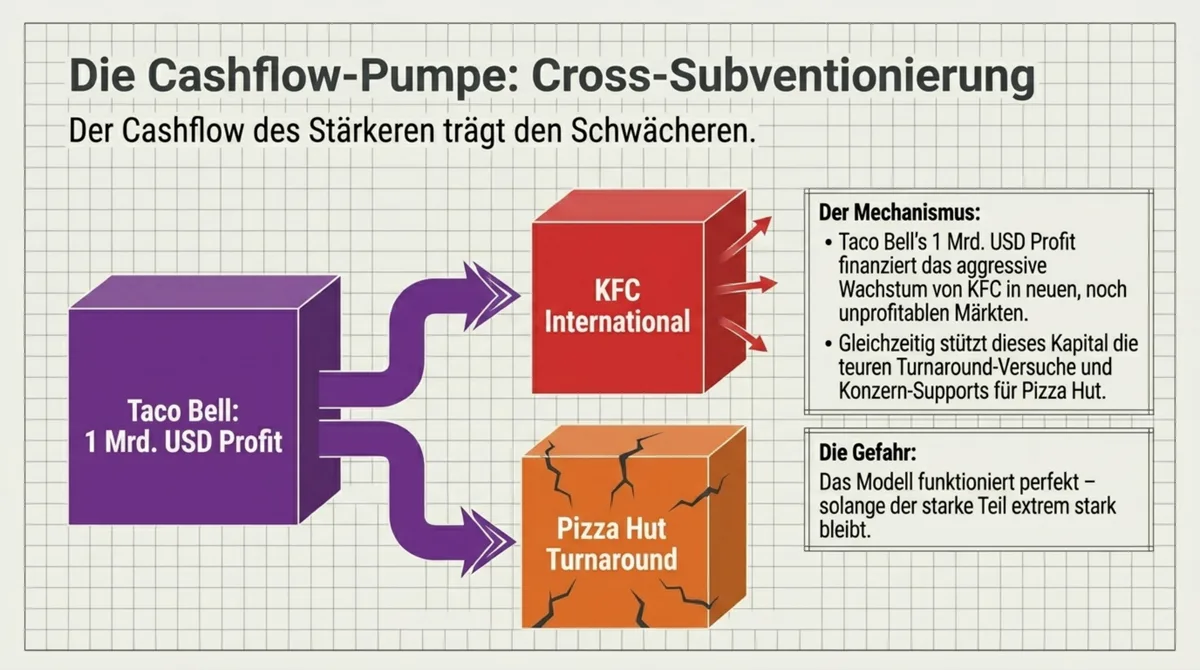

Cross-Subvention: Cashflow des Stärkeren trägt den Schwächeren

Taco Bell erwirtschaftet 2024 erstmals über 1 Mrd. USD Core Operating Profit. Dieser Cashflow finanziert KFC-Wachstum in Märkten, die noch nicht profitabel sind, und Yum!s Turnaround-Versuche bei Pizza Hut. Ohne Taco Bell als Cash-Kuh wäre der strategische Spielraum deutlich enger.

Das ist der Kern-Mechanismus: Der stärkste Teil des Portfolios finanziert die Entwicklung oder Restrukturierung der schwächeren Teile. Das funktioniert – solange der starke Teil stark bleibt.

Risiko-Streuung über drei Märkte

KFC wächst in Asien. Taco Bell wächst in den USA. Pizza Hut kämpft in beiden Märkten. Diese Asynchronizität schützt den Konzern: Eine US-Rezession trifft KFC International und Taco Bell unterschiedlich stark. Ein QSR-Boom in Schwellenländern schlägt vor allem auf KFC durch. Drei Marken reagieren asynchron auf den Konjunkturzyklus.

Konzernweites Wachstum trotz Pizza-Hut-Gegenwind

Die Worldwide System Sales wuchsen 2024 laut Q4 2024 Earnings Release um +8 % (bereinigt um Währungseffekte). Der Konzernumsatz 2024 lag bei 7,547 Mrd. USD (vs. 7,07 Mrd. USD 2023), der Betriebsertrag bei 2,403 Mrd. USD. Das ist möglich, weil KFC und Taco Bell die Pizza-Hut-Delle überkompensieren.

Ein System mit strukturellem Ausgleichsmechanismus wächst stabiler als eine Einzelmarke.

Wo das System scheitert – und warum Pizza Hut der Test-Fall ist

Die Grenzen des Konzern-Modells werden gerade an Pizza Hut sichtbar.

Und die sind lehrreich.

Was Konzern-Support nicht leisten kann

Yum! Brands hat Pizza Hut seit Jahren mit Konzern-Infrastruktur, Tech-Investment und Marketing-Ressourcen gestützt. Sieben aufeinanderfolgende Quartale Same-Store-Sales-Rückgang in den USA zeigen: Konzern-Support kann strukturellen Marktanteilsverlust nicht aufhalten, wenn das Kernprodukt aus dem Relevanz-Korridor des Marktes gelaufen ist.

Domino's hat delivery-first gedacht, als Pizza Hut noch Dine-in optimierte. Papa John's hat „Better Ingredients, Better Pizza“ als klare Positionierung gegen den Preis-Wettbewerb aufgebaut. Little Caesars hat den „Hot-N-Ready“-Preispunkt besetzt. Pizza Hut hat auf keinem dieser Felder eine überzeugende Antwort gefunden – trotz Konzern-Rückhalt.

Das strukturelle Problem: Konzern-Logik dämpft radikale Entscheidungen

Das ist die unbequeme Frage: Ist ein Portfolio-Konzern der richtige Ort für eine Legacy-Rettung?

Oder dämpft die Konzern-Logik genau die radikalen Entscheidungen, die die Marke bräuchte?

Pizza Hut bräuchte wahrscheinlich einen kompletten Repositionierungs-Sprung. Nicht „Hut Forward“ mit 250 Schließungen, sondern eine fundamentale Neu-Definition, was Pizza Hut 2030 ist. Diese Entscheidung ist in einem Konzern-Kontext schwer, weil sie andere Marken, Investoren und bestehende Franchise-Nehmer betrifft.

Raising Cane's zeigt, was das Gegenteil aussieht: Ein Gericht (Chicken Tenders), 900+ Standorte, über 5 Mrd. USD System-Sales. Fokus-Modell gegen Portfolio-Modell. Raising Cane's hat keinen Konzern-Puffer – dafür keine Konzern-Komplexität. Das Ergebnis ist eine Marke mit außergewöhnlicher Klarheit.

Die Frage, warum Restaurantketten scheitern, hat selten eine einfache Antwort. Bei Pizza Hut ist es die Kombination aus Markt-Verschiebung und Entscheidungs-Trägheit.

Der Selling Review als operative Antwort

Der strategische Review vom November 2025 ist kein Versagen. Es ist die logische Konsequenz aus einer Portfolio-Logik, die am Ende rechnen muss: Wenn die Konzern-Infrastruktur den Turnaround einer Marke nicht mehr trägt, ist Loslassen effizienter als Weiter-Investieren.

Bewertung im Raum: 3,5–4,2 Mrd. USD. Das ist kein Ramsch-Verkauf. Das ist ein Konzern, der seine eigene Rechnung aufmacht.

Eine umfassende Restaurantketten-Analyse mit weiteren Fallbeispielen zeigt, wie verschiedene Konzerne mit ähnlichen Portfolio-Entscheidungen umgegangen sind.

Was deutsche Gastronomen daraus lernen – 5 konkrete Lehren

Yum! Brands ist kein direktes Vorbild für einen inhabergeführten Betrieb. Aber die Mechanismen sind universell. Das hier sind keine Empfehlungen für Konzern-Denken. Es sind Werkzeuge, um deine eigenen Entscheidungen schärfer zu treffen.

1. Multi-Brand ist eine Kapital-Frage, keine Kreativitäts-Frage

Viele Gastronomen eröffnen ein Zweit-Konzept, weil sie eine gute Idee haben.

Das ist der falsche Auslöser.

Die richtige Frage lautet: Kann der Cashflow meiner Erstmarke den Turnaround-Aufwand des Zweit-Konzepts finanzieren – für mindestens 18 Monate, ohne dass die Erstmarke leidet? Wenn ja: Portfolio-Denken macht rechnerisch Sinn. Wenn nicht: Die Erstmarke optimieren, bis der Cashflow das trägt.

Taco Bell finanziert gerade Yum!s Pizza-Hut-Review-Prozess. Wenn deine Cash-Kuh nicht existiert, gibst du Kredit auf das zweite Konzept, der irgendwo herkommen muss.

2. Supply-Chain-Synergien wirken nur, wenn die Konzepte den Einkaufskorb teilen

Ein italienisches Zweit-Konzept im gleichen Haus nutzt denselben Lieferanten, denselben Personal-Pool für Off-Peak-Zeiten, dieselbe Küche. Das ist echte Synergie.

Ein Döner-Konzept als Ergänzung zu einem italienischen Restaurant erfordert eigene Einkaufs-Logistik, andere Lieferanten, andere Küchen-Prozesse. Die theoretische Synergie löst sich in operativer Komplexität auf.

Bevor du ein Zweit-Konzept planst: Schreib auf, welche Lieferanten, Mitarbeiter und Prozesse beide Konzepte teilen. Wenn die Schnittmenge klein ist, ist der Synergieeffekt eine Illusion.

3. Eine starke Marke trägt das System – aber nur begrenzt

Taco Bell subventioniert derzeit KFC-International-Wachstum und Pizza-Hut-Turnaround-Versuche.

Wenn Taco Bell wackelt, wackelt der gesamte Konzern.

Das gleiche gilt für dein erstes Restaurant. Wenn die Erstmarke nicht stabil ist – wenn der Cashflow schwankt, wenn die Auslastung unter 70 % liegt, wenn du noch keine verlässlichen Systeme hast – ist ein Zweit-Konzept keine Verstärkung. Es ist eine Belastung für die Cash-Kuh, die du noch gar nicht hast.

Zweit-Konzept nie auf Kosten der Erstmarke aufbauen.

4. Legacy-Rettung ist oft ein Verkaufsargument, kein Sanierungsfall

Wenn die Kern-Positionierung einer Marke aus dem Markt-Relevanz-Korridor gelaufen ist, ist Weiter-Investieren teurer als Loslassen.

Yum! Brands prüft den Pizza-Hut-Verkauf nicht aus Schwäche – sondern weil 3,5–4,2 Mrd. USD Bewertung heute möglicherweise mehr wert ist als zwei Jahre weiterer Sanierungskosten bei ungewissem Ausgang.

Für dich bedeutet das: Wenn ein Konzept drei Jahre lang keine Verbesserung zeigt, trotz gezielter Maßnahmen, ist die ehrlichste Frage nicht „Wie rette ich es?“ sondern „Was ist der Wert, wenn ich es jetzt abgebe?“

5. Franchise-light ist das Endspiel vieler Skalen-Modelle – und Fokus ist legitim

98 % Franchise bei Yum! ist kein Rückzug. Es ist Kapital-Effizienz auf höchstem Niveau.

Für einen DE-Mehrmarken-Betreiber gilt: Ab Standort Nr. 3 den Franchise- vs. Filial-Pfad rechnerisch durchspielen. Nicht aus Sentiment entscheiden. Franchise bedeutet, das System so weit zu entwickeln, dass ein Dritter es betreiben kann – das ist eine qualitativ andere Anforderung als ein zweiter Standort unter eigener Führung.

Und: Bewusst bei einem oder zwei Standorten zu bleiben, wenn der Cashflow keine Skalierung trägt, ist eine legitime Entscheidung. Kein Konzept der Welt zwingt dich zur Expansion.

Fazit: Der Konzern hält, was sein Cashflow tragen kann

2026 entscheidet sich, ob Pizza Hut unter dem Yum!-Dach bleibt.

Der strategische Review läuft. Die 250 US-Schließungen laufen. Die Bewertungs-Gespräche laufen. Yum! Brands ist in diesem Moment ein laufendes Portfolio-Experiment in Echtzeit.

Die Kernlehre ist einfacher als die Konzern-Komplexität vermuten lässt:

Ein Portfolio-Modell hält, was sein Cashflow tragen kann. Nicht mehr, nicht weniger.

Taco Bell trägt gerade mehr als die eigene Marke. KFC wächst in Märkten, die Kapital brauchen, das andere Marken-Einheiten erwirtschaften. Pizza Hut kostet mehr, als sie im Konzern-Kontext zurückgibt.

Wenn diese Rechnung kippt, kippt das Modell.

Das gilt für Yum! Brands mit 61.000 Standorten. Und es gilt für deinen zweiten Standort genauso.

Jede Woche erscheint ein Fallbeispiel aus der Praxis inhabergeführter Betriebe, die mit System-Prinzipien arbeiten – ohne Konzern zu werden. 14.500+ Gastronomen erhalten den GastroInsider Newsletter kostenlos.

Häufige Fragen zu Yum! Brands

Wer besitzt KFC, Pizza Hut und Taco Bell?

Alle drei Marken gehören zu Yum! Brands, Inc., einem börsennotierten Restaurant-Konzern mit Sitz in Louisville, Kentucky, USA. Yum! wurde 1997 als Tricon Global Restaurants, Inc. aus der Restaurantsparte von PepsiCo abgespalten und 2002 in Yum! Brands umbenannt. Yum China ist seit dem 1. November 2016 ein eigenständiges, an der NYSE gelistetes Unternehmen und hält die Lizenz für KFC, Pizza Hut und Taco Bell auf dem chinesischen Festland.

Wie viele Restaurants hat Yum! Brands weltweit?

Yum! Brands betreibt über sein Franchise- und Company-owned-System mehr als 61.000 Restaurants in über 155 Ländern und Territorien. 98 % der Standorte werden von Franchise-Nehmern betrieben, 2 % sind Company-owned. Das Unternehmen eröffnet im Durchschnitt alle dreieinhalb Stunden einen neuen Standort weltweit.

Was ist der Unterschied zwischen Yum! Brands und Yum China?

Yum! Brands, Inc. (NYSE: YUM) betreibt KFC, Pizza Hut, Taco Bell und Habit Burger Grill in allen Märkten außerhalb des chinesischen Festlands. Yum China Holdings, Inc. (NYSE: YUMC) ist seit November 2016 ein eigenständiges Unternehmen und der Lizenznehmer dieser Marken auf dem chinesischen Festland. Die Trennung erfolgte, um zwei fokussierte Wachstums-Unternehmen zu schaffen: einen globalen Franchisor (Yum!) und einen China-fokussierten Betreiber (Yum China).

Ist Pizza Hut noch profitabel?

Pizza Hut Global ist für Yum! Brands 2024 mit ca. 1,01 Milliarden USD Segment-Revenue profitabel, aber die US-Marktanteile schrumpfen seit Jahren: von 22,6 % (2019) auf 18,7 % (2024). Sieben aufeinanderfolgende Quartale Same-Store-Sales-Rückgang in den USA führten im November 2025 zur Ankündigung eines strategischen Reviews – ein Verkauf oder Joint Venture wird geprüft, Bewertung der Marke im Raum: 3,5–4,2 Milliarden USD. Für das erste Halbjahr 2026 sind 250 US-Schließungen angekündigt.