Eine McDonald's-Filiale erzielt in Deutschland im Schnitt 3,6 Millionen Euro Jahresumsatz. Block House kommt pro Standort auf rund zwölf Millionen. Zwischen diesen beiden Werten liegt nicht nur eine Größenordnung, sondern eine strukturelle Trennlinie. Wer die deutsche Systemgastronomie nach Filialzahlen rankt – McDonald's mit 1.350, KFC mit 170, Block House mit 40 – misst die offensichtliche, aber falsche Achse. Die eigentliche Spaltung verläuft entlang von zwei Kennzahlen, die in Branchenrankings selten nebeneinander stehen: Umsatz pro Filiale und Mitarbeiter pro Filiale. Beide zusammen ergeben die strukturelle Karte einer Branche mit drei eigenständigen Profitabilitäts-Klassen und einem unbewohnbaren Mittelfeld dazwischen.

Filial-Benchmarks deutsche Systemgastronomie 2024 (sortiert nach Umsatz/Filiale)

| Konzept | Umsatz/Filiale (Mio €) | Mitarbeiter/Filiale | Cluster |

|---|---|---|---|

| Block House | ~12,3 | 11–13 | Premium-Profitabilität |

| McDonald's | 3,6 | n. v. | Skalierungs-QSR |

| KFC | 2,4 | n. v. | Skalierungs-QSR |

| Hans im Glück | 2,0 | n. v. | Premium-Casual |

| ALEX | 1,8 | n. v. | Premium-Casual |

| Tank & Rast / Serways | 1,5 | n. v. | Travel-Retail |

| Starbucks | 1,2 | n. v. | Skalierungs-Café |

| Steinecke | 1,2 | n. v. | Bäckerei-Skalierung |

| Cafe del Sol | <1,0 | 11,7 | Mittelfeld-Casual |

| Le Crobag | <1,0 | 15,6 | Personal-intensiv |

| Coffee Fellows | <1,0 | 5,0 | Mittelfeld-Café |

| dean&david | <1,0 | 3,1 | Skalierungs-Casual |

| Subway | n. v. | 0,8 | Standardisierungs-QSR |

| Domino's | n. v. | 0,2 | Lieferung-optimiert |

| Eat Happy | n. v. | 0,1 | Shop-in-Shop |

Datenbasis: gastroinsider.de Datenbank-Konsolidierung 2026 (169 Konzepte erfasst, rund 30 davon mit verifizierten Einzelwerten in mindestens einer der beiden Spalten); Bundesanzeiger 2023/2024-Jahresabschlüsse; foodservice Top-100 Deutschland. Der Vermerk n. v. (nicht verifiziert) steht für Konzepte ohne Einzelzahl in der jeweiligen Spalte; die Block-House-Mitarbeiter-Bandbreite ist eine Branchenbeobachtung, kein verifizierter Einzelwert.

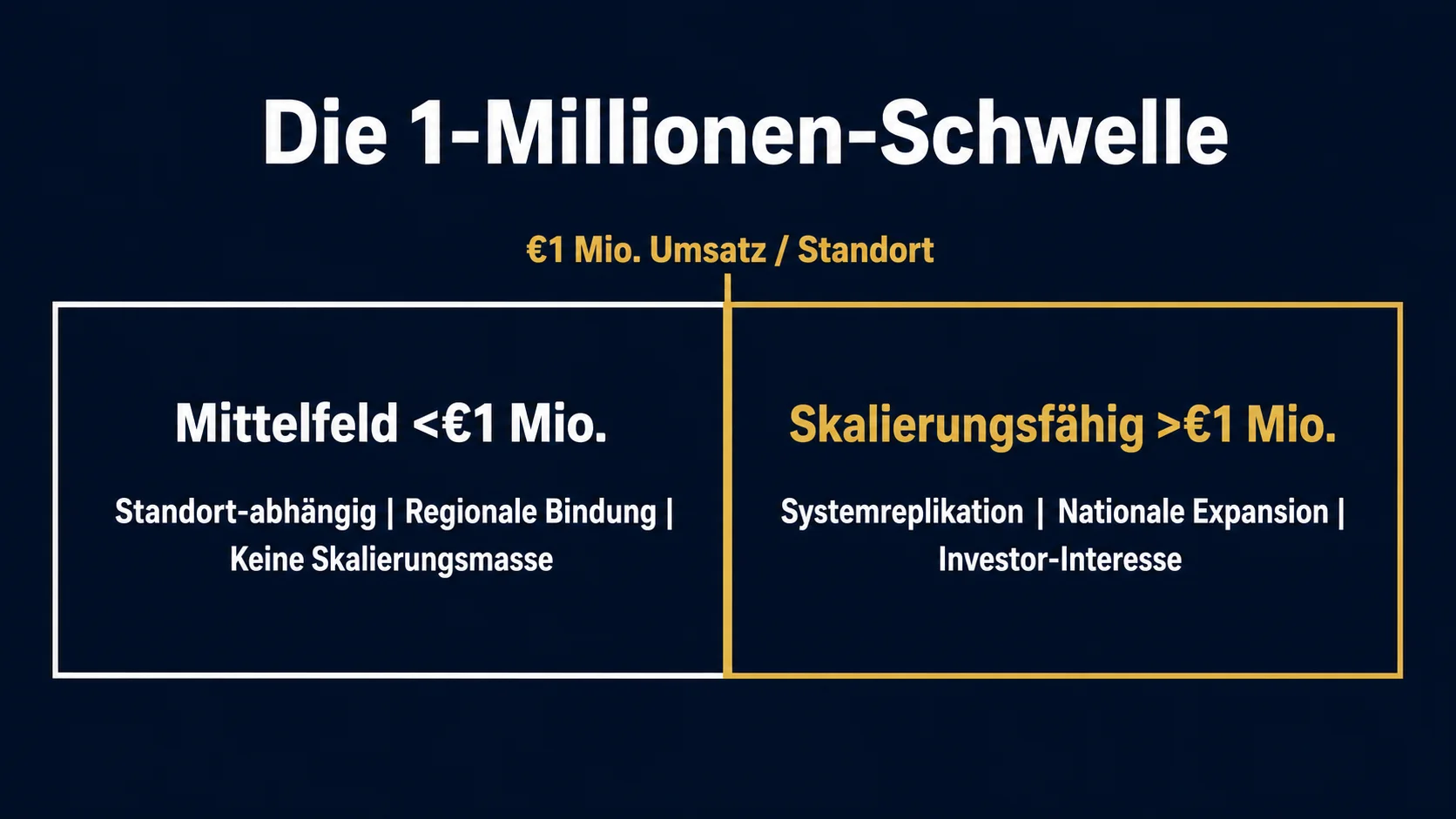

Die 1-Million-Schwelle trennt skalierungsfähige Konzepte vom Mittelfeld

Eine grobe Faustregel der Konsolidierungs-Daten lautet: Konzepte mit einem durchschnittlichen Filialumsatz unter einer Million Euro pro Jahr operieren strukturell unter der Profitabilitätsgrenze klassischer Filial-Restaurants. Die Spitze des verifizierten Datensatzes – McDonald's mit 3,6 Millionen, KFC mit 2,4 – liegt drei- bis vierfach über dieser Schwelle. Beide Konzepte tragen ihre Pro-Filial-Profitabilität nicht über Marge, sondern über Frequenz: ein niedriger Durchschnittsbon, multipliziert mit Tausenden Transaktionen pro Filiale und Monat, ergibt den Skalierungsvorteil. Standardisierte Speisekarten, Drive-in, Self-Order-Kioske und ein Filial-Layout, das auf Durchsatz statt Aufenthalt optimiert ist, sind die operativen Voraussetzungen.

Im Mittelfeld zwischen 1,2 und 2,0 Millionen Euro pro Filiale steht ein gemischtes Bild. Steinecke und Starbucks erreichen mit Bäckerei- und Café-Modellen jeweils rund 1,2 Millionen – beide Konzepte arbeiten mit hoher Filialdichte und niedrigem Pro-Bon-Umsatz, aber unterschiedlicher Marge auf Wareneinsatz. Hans im Glück mit zwei Millionen und ALEX mit 1,8 Millionen bilden die obere Kante des Premium-Casual-Bereichs, getragen nicht durch Frequenz, sondern durch Bon-Höhe. Unterhalb der Schwelle versammeln sich die meisten kleineren Bäckerei-Konzepte und Café-Ketten – nicht weil sie unprofitabel sind, sondern weil ihre Profitabilität über die Anzahl Standorte und nicht über die Pro-Filial-Größe entsteht.

Mitarbeiterintensität entscheidet, ob nationale Skalierung trägt oder regionale Bindung greift

Die zweite Achse trennt schärfer. In der Konsolidierungs-Datenbank lassen sich drei Cluster ablesen. Unter zwei Mitarbeitern pro Filiale operieren Konzepte, deren Personalmodell vom klassischen Restaurant entkoppelt ist: Eat Happy mit 0,1 setzt Sushi-Inseln in den Lebensmittelhandel und nutzt LEH-Personal mit – ein Sonderfall, der sich nicht direkt mit eigenständigen Filial-Konzepten vergleichen lässt. Domino's mit 0,2 und Subway mit 0,8 erreichen ihre Werte über radikale Standardisierung der Produktion und einen hohen Anteil von Lieferung beziehungsweise Schnellverzehr ohne Tischservice.

Im Mittelfeld zwischen drei und fünf Mitarbeitern pro Filiale arbeiten dean&david (3,1), Cafe Extrablatt (4,5) und Coffee Fellows (5,0). Diese Konzepte sind bundesweit skalierbar, weil ihr Personalbedarf durch operative Routine und eine klare Standardisierungs-Schicht in Einkauf, Schulung und IT abgefedert wird. Über zehn Mitarbeitern pro Filiale verschiebt sich die Logik: Cafe del Sol mit 11,7, Block House mit einer Bandbreite von elf bis 13, Back-Factory mit 13,8 und Le Crobag mit 15,6 sind in der Praxis regional gebunden. Personalkosten sind die einzige Position, die annähernd linear mit der Filialzahl skaliert – anders als Marketing, IT, Einkauf oder Markenrechte, die sich über mehr Standorte degressiv verteilen lassen. Wer mehr als zehn Mitarbeiter pro Filiale braucht, refinanziert die Skalierung nicht über Effizienzgewinne, sondern über höheren Pro-Bon-Umsatz. Das gelingt im Premium-Segment, im Mittelpreis-Segment nicht.

Premium-Profitabilität ist strukturell eigenständig, keine schwächere Variante der Skalierungs-Logik

Block House ist in der Konsolidierungs-Datenbank kein Ausreißer, sondern ein eigener Strukturtyp. Die Hamburger Block-Gruppe meldete für 2024 bei Block House und Jim Block kombiniert 493 Millionen Euro Konzernumsatz auf 40 plus zwölf Standorten. Block House allein erreicht einen Filialumsatz von rund zwölf Millionen Euro, etwa das Dreifache des McDonald's-Werts pro Standort. Diese Profitabilität funktioniert weder über Skalierung noch über Personal-Effizienz: Mit elf bis 13 Mitarbeitern pro Filiale liegt Block House im personalintensiven Segment. Sie funktioniert über einen hohen Durchschnittsbon, dichte Standortauswahl in 1A-Lagen und eine Marken-Konstanz über mehr als 50 Jahre Familienführung. Wachstum ist hier kein operatives Ziel. Die Eigentümerstruktur der deutschen Systemgastronomie zeigt, dass diese generationengetragene Logik kein Block-Spezifikum ist, sondern eine strukturelle Mehrheit im verifizierten Datensatz.

Hans im Glück ist eine andere Klasse, obwohl im selben Datenbereich. Mit zwei Millionen Euro Filialumsatz und der Eröffnung der hundertsten Filiale im April 2026 zeigt das Konzept ein skalierbares Premium-Modell – Bon-getrieben wie Block, aber mit einer Filialdichte, die im Premium-Segment selten ist. Die strukturelle Asymmetrie zwischen Block House und Hans im Glück besteht darin, dass Block über Profit-pro-Standort und Hans im Glück über Anzahl-Standorte profitabel ist. Beide Modelle sind tragfähig, sie sind aber nicht ineinander überführbar.

Zwischen den drei Klassen existiert ein Mittelfeld, das in den Daten der vergangenen fünf Jahre als Friedhof erscheint. Vapiano erreichte vor der Insolvenz 2020 schätzungsweise drei Millionen Euro pro Filiale bei rund zehn Mitarbeitern – strukturell oberhalb der Skalierungs-QSR, unterhalb der Premium-Klasse, ohne stabilisierende Dimension. Maredo lieferte 2020 und 2023 zweimal das gleiche Muster, Sausalitos 2025 das dritte Mal. Die Detailanalyse des Casual-Dining-Strukturwandels 2020 bis 2026 zeichnet die operative Logik dieser drei Insolvenzen nach. Mittelpreis-Casual ohne Premium-Bon und ohne Frequenz-Skalierung bleibt zwischen den Profitabilitäts-Klassen hängen, in einem Bereich, in dem weder die Marge noch die Standortdichte ausreicht, um die Personalintensität zu finanzieren. Die Resilienz-Asymmetrie der DACH-Systemgastronomie zeigt das gleiche Muster auf der Achse Preispositionierung.

Wer die deutsche Systemgastronomie nach Filialzahlen rankt, misst Sichtbarkeit, nicht Struktur. Die Karte der Branche entsteht erst, wenn Umsatz pro Filiale und Mitarbeiter pro Filiale auf zwei Achsen aufgetragen werden: Skalierungs-QSR im Bereich niedriger Personalintensität und solider Pro-Filial-Profitabilität, Premium-Profitabilität im Bereich hoher Personalintensität bei sehr hohem Pro-Filial-Umsatz, und Bäckerei-Skalierung im Bereich moderater Werte auf beiden Achsen, getragen durch Filialdichte. Dazwischen liegt ein Feld, das in den letzten fünf Jahren systematisch geleert wurde. Wer eine deutsche Restaurantkette aufbauen oder bewerten will, findet zwei strukturelle Anker und ein vermintes Gelände. Drei Klassen, eine Datenbasis, kein bewohnbares Mittelfeld – die bestehenden Branchen-Benchmarks für Eigenkapital und Personalkosten und der Premium-Profitabilitäts-Case Block House ergänzen diese Kennzahlen-Karte, ohne sie zu ändern.

Quellen: gastroinsider.de Datenbank-Konsolidierung 2026 (169 Konzepte erfasst, rund 30 mit verifizierten Filial-Einzelwerten); Bundesanzeiger 2023/2024-Jahresabschlüsse Block-Gruppe (Konzernumsatz 493 Millionen Euro 2024); foodservice Top-100 Deutschland 2020 / 2024; Branchenmeldungen Vapiano AG, Maredo, Sausalitos zu den Insolvenzverläufen 2020–2025.

Teil der Serie „Vom Restaurant zum System": Dieser Beitrag gehört zum GastroInsider-Leitfaden Vom Restaurant zum System: Die 5 Stufen zur Skalierbarkeit – der Fahrplan, wie aus einem einzelnen Restaurant ein skalierbares System wird.