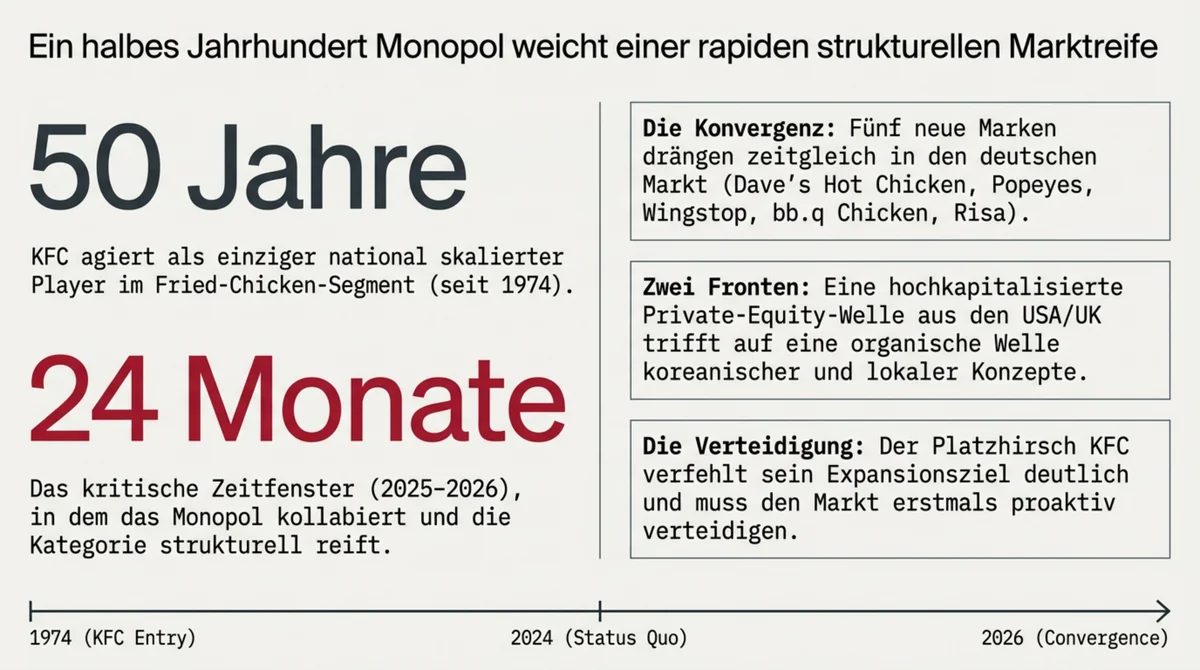

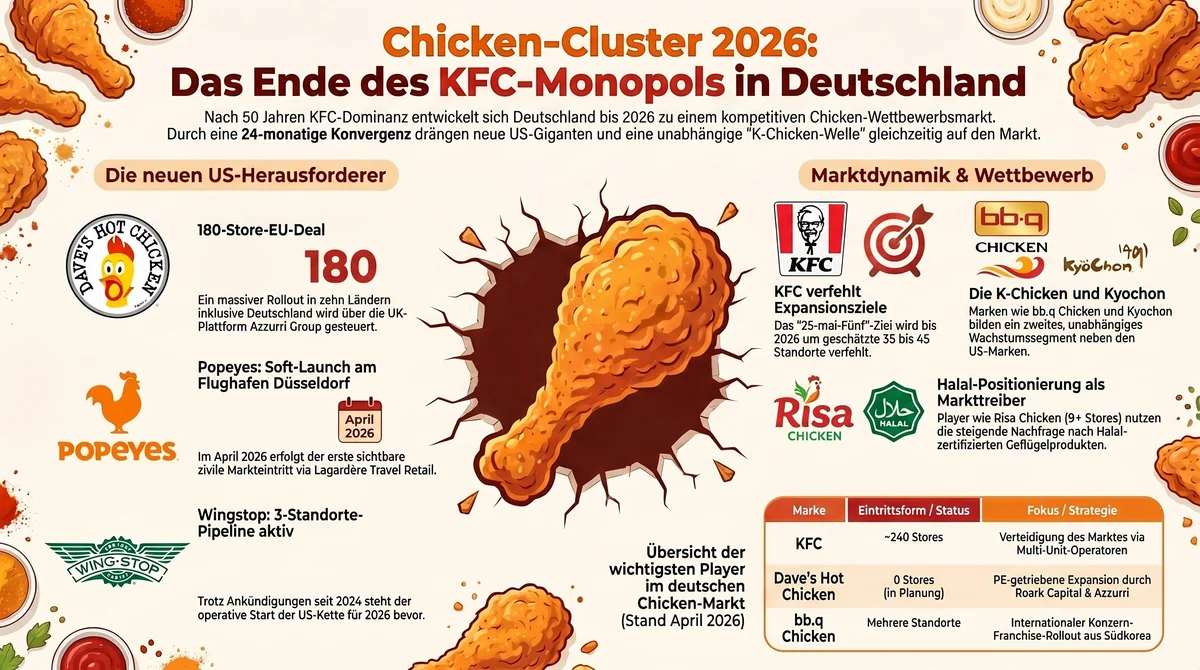

Kentucky Fried Chicken eröffnete den ersten deutschen Standort 1974. Bis Ende 2024 – ein halbes Jahrhundert später – hatte keine zweite spezialisierte Fried-Chicken-Kette in Deutschland eine nationale Skalierung erreicht. Innerhalb eines 24-Monats-Fensters zwischen Anfang 2025 und Ende 2026 verändert sich diese Topologie strukturell. Roark Capital übernimmt Dave's Hot Chicken für rund eine Milliarde Dollar und sichert über die UK-Plattform Azzurri Group einen 180-Stores-EU-Master-Deal in zehn Ländern; Popeyes vollzieht am 4. Mai 2026 mit dem Düsseldorfer Flughafen einen sichtbaren Lagardère-Travel-Retail-Schritt nach Jahren US-Militärbasen-Präsenz; Wingstop hält eine seit 2024 angekündigte Drei-Stores-Pipeline aktiv, ohne bisher zu eröffnen; eine parallele K-Chicken-Welle aus bb.q Chicken (acht Stores in sieben Städten zwischen 2022 und 2025 über die EUKO FnB GmbH in Oberursel) und der Berliner Risa Chicken (9+ Stores) baut ein zweites Spiegel-Segment auf, während Kyochon trotz wiederholter Ankündigungen seit 2020 weiter ohne europäischen Standort bleibt. Vier unabhängige Eigentümerstrukturen, vier verschiedene Eintrittsformen, ein gemeinsamer Befund: Chicken-QSR ist in Deutschland 2026 erstmals ein Wettbewerbsmarkt.

Verwandte Artikel: Ketten-Dynamik • Systemgastro Überblick

TL;DR: Das deutsche Chicken-QSR-Segment war fünf Jahrzehnte ein Solitärmarkt eines einzigen Anbieters. Zwischen 2024 und 2026 reift die Kategorie in einer 24-Monats-Konvergenz: PE-getriebener US-Druck (Roark/Dave's), UK-Master-Franchisee-Strukturen (Azzurri, Lemon Pepper Holdings) und eine eigenständige K-Chicken-Welle treffen auf eine KFC-Verteidigungsexpansion, die ihr eigenes 25-mal-Fünf-Ziel um 35 bis 45 Standorte verfehlt. Die strukturelle Aussage ist nicht, dass KFC seine Position verliert – sondern dass diese Position erstmals verteidigt werden muss.

Fünfzig Jahre KFC-Solitär – und dann das 24-Monats-Fenster

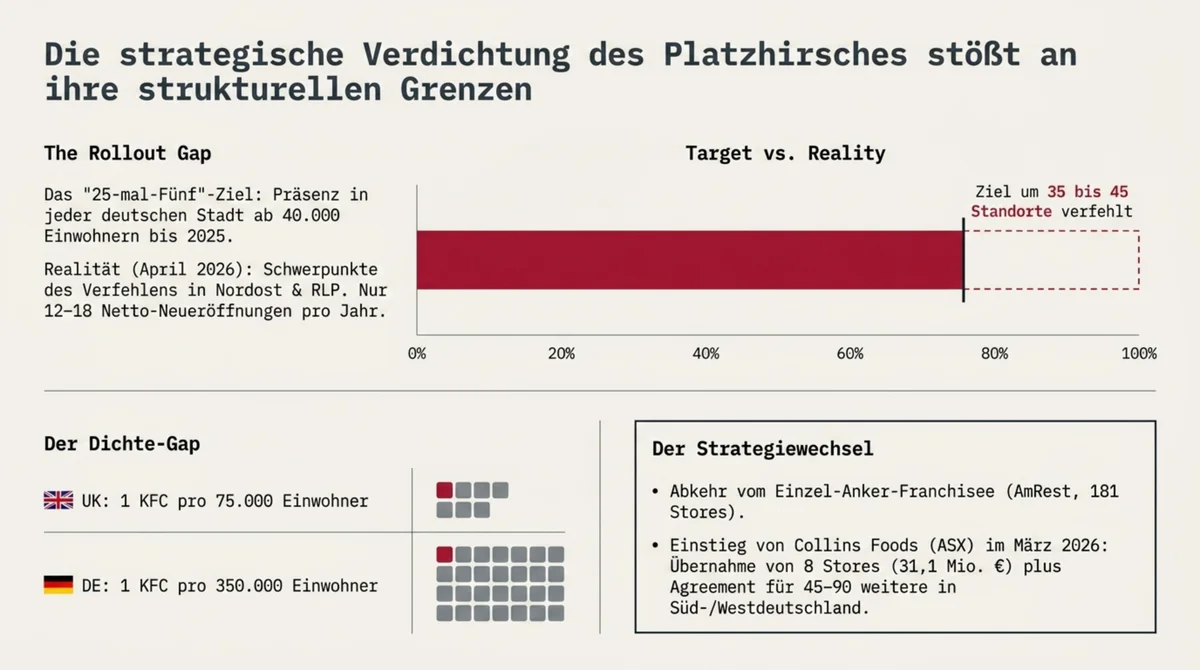

KFC ging 1974 als erste US-Fast-Food-Kette in der Spezialkategorie Fried Chicken in Deutschland an den Start und wuchs in den folgenden Jahrzehnten ohne ernsthaften kategorienspezifischen Wettbewerber. McDonald's kam 1971, Burger King 1976, Pizza Hut 1983 – jeweils in eigenen Segmenten. Yum! Brands führte KFC ab 2017 vollständig im Franchise-Modell, mit AmRest Holdings (Breslau, an den Börsen Warschau und Madrid notiert) als Anker und 181 von 240 deutschen Standorten zum Jahresende 2025. Im März 2026 trat Collins Foods (ASX) als zweiter strategischer Multi-Unit-Operator ein – durch die Übernahme von acht bayerischen Standorten der JJ-Restaurant-Gruppe für 31,1 Millionen Euro und ein Development Agreement über 45 bis 90 weitere Stores in Bayern, Baden-Württemberg und Nordrhein-Westfalen. Die Konzentration auf zwei industrielle Operatoren ist KFCs strategische Antwort auf eine Marktverdichtung, die zeitgleich aus mehreren Richtungen Druck erzeugt.

Vier Eigentümer, vier Eintrittsformen, eine Kategorie

Die Struktur des Clusters lässt sich an der Eigentümerebene scharf abbilden. Sechs Marken konvergieren gegenwärtig auf den deutschen Chicken-QSR-Markt – jede aus einer anderen Kapital- und Governance-Konstellation.

| Marke | Eigentümer | DACH-Stand April 2026 | Eintrittsform |

|---|---|---|---|

| KFC | Yum! Brands (US) – 100% Franchise via AmRest + Collins Foods + regionalen Partnern | ~240 Stores; 25-mal-Fünf-Ziel um 35–45 Stores verfehlt | Eigenregie 1974 → Vollfranchise seit 2017 |

| Dave's Hot Chicken | Roark Capital (US-PE, 70–75%) → Azzurri Group (UK, EU-Master) | 0 Stores; 180-Store-EU-Deal inkl. DE seit September 2025 | Vierstufige Master-Franchise-Kette |

| Popeyes | Restaurant Brands International (US/CA) | 1 ziviler Standort am DUS-Airport (4. Mai 2026) via Lagardère | Travel-Retail-Soft-Launch |

| Wingstop | Sixth Street Partners (US-PE) → Lemon Pepper Holdings (UK-Master) | 0 Stores; 3-Store-Pipeline seit 2024 | Master-Franchise via UK-Plattform |

| bb.q Chicken | Genesis BBQ (KR), Yoon-Familie privat (KEIN PE) → EUKO FnB GmbH (Oberursel) als DACH-Master | 8 Stores in 7 Städten seit 2022: Frankfurt (2x), Sulzbach MTZ, Düsseldorf, Mannheim, Hannover, Leipzig, Berlin Kreuzberg | Internationaler Konzern-Franchise-Rollout via DACH-Master |

| Risa Chicken | Eigentümergeführt (DE) | 9+ Stores Berlin, Halal-Positionierung | Eigenkapital-Expansion |

Das gemeinsame Merkmal der vier US/UK-getriebenen Eintritte liegt nicht in Marke oder Produkt, sondern in der Mehrstufigkeit der Master-Franchise-Architektur. Dave's Hot Chicken folgt einer vierstufigen Kette aus Roark Capital → Dave's Hot Chicken Inc. → Azzurri Group → lokalen JV-Partnern; Popeyes operiert über RBI → Lagardère; Wingstop über Sixth Street Partners → Lemon Pepper Holdings. KFC steht dem als historisch gewachsener, vertikal entwickelter Solitär gegenüber, dessen Franchise-Struktur sich seit 2017 organisch auf zwei Multi-Unit-Operatoren plus regionale Partner verdichtet hat. Die K-Chicken-Welle bildet ein eigenes drittes Cluster mit koreanischer Konzern-Franchise (bb.q via EUKO FnB als DACH-Master; Kyochon ohne EU-Standort) und deutscher Eigenkapital-Expansion (Risa Chicken).

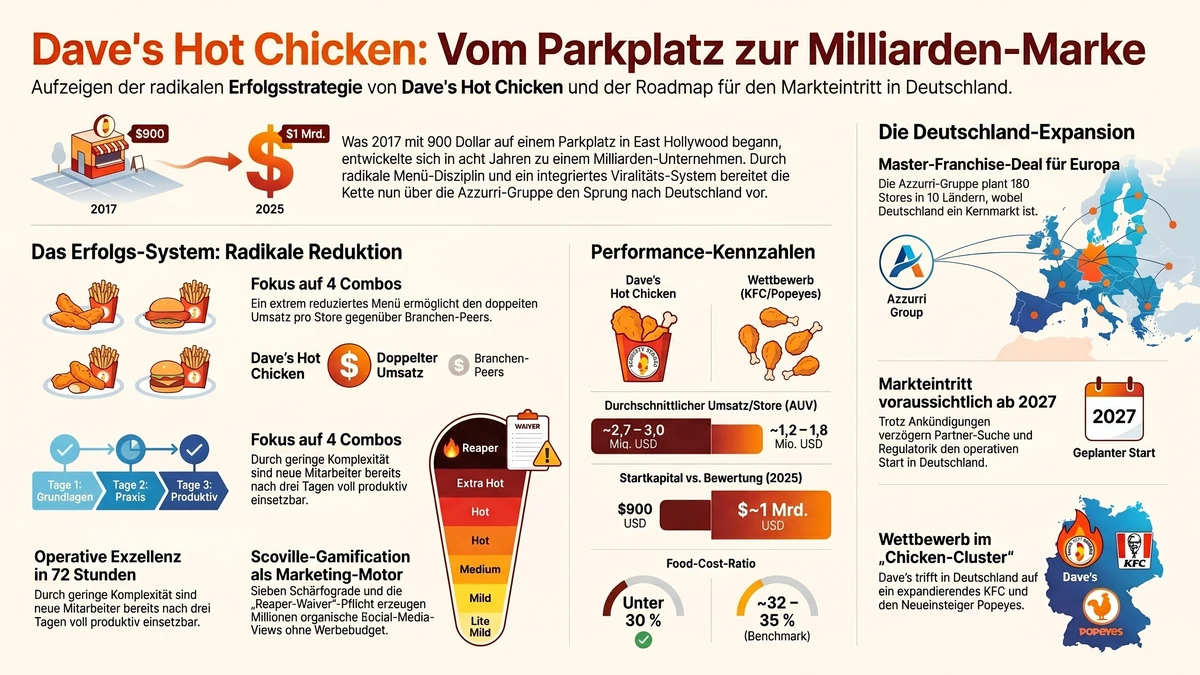

Roarks Eine-Milliarde-Druck und der Azzurri-Hebel

Roark Capital erwarb zwischen Februar und Juni 2025 eine Mehrheitsbeteiligung von rund 70 Prozent an Dave's Hot Chicken zu einer Bewertung von rund einer Milliarde Dollar – ein Multiple, das auf Basis der 2024er-Umsätze nur über eine erhebliche internationale Expansion zu rechtfertigen ist. Sechs Monate später, am 1. September 2025, kündigte Azzurri Group den exklusiven Master-Franchise-Deal für 180 Stores in zehn europäischen Ländern an: Frankreich, Spanien, Portugal, Deutschland, Polen, Ungarn, Tschechien, Niederlande, Italien und Türkei. Azzurri – seit 2020 im Besitz von TowerBrook Capital Partners, Betreiber von Zizzi, ASK Italian und seit 2024 auch Dave's Hot Chicken UK mit 60 geplanten Stores – hatte Anfang 2025 eine Refinanzierung über Term Loan, Akquisitionsfazilität und Revolver abgeschlossen, die genau diese Skalierung tragfähig macht. Das Halal-Modell der UK-Stores ist verpflichtend nach pre-stunned hand-slaughter umgesetzt und gilt als Blueprint für DACH, auch wenn die Zertifizierungslandschaft hierzulande fragmentierter strukturiert ist als in Großbritannien. Das Risiko ist nicht versteckt: Verdict Foodservice berichtet 2026, dass Azzurri einen Verkauf der europäischen Dave's-Hot-Chicken-Rechte prüft, was eine erneute Partner-Suche und damit eine Verzögerung des DACH-Rollouts bedeuten würde.

Die K-Chicken-Welle als zweites, unabhängiges Spiegel-Segment

Parallel zum US/UK-Cluster reift in Deutschland ein zweites, strukturell unverbundenes Chicken-Segment. bb.q Chicken aus dem koreanischen Genesis-BBQ-Konzern hat zwischen 2022 und 2025 acht Filialen in sieben Städten aufgebaut – Frankfurt am Main City und Bornheim seit Dezember 2022, Düsseldorf seit Februar 2022, Mannheim, Sulzbach am Main-Taunus-Zentrum, Hannover Ernst-August-Galerie (März 2025), Leipzig Promenaden Hauptbahnhof (März 2025) und Berlin Kreuzberg. Träger des Rollouts ist die EUKO FnB GmbH in Oberursel als DACH-Master mit Managing Director Hyun Jo An. Genesis BBQ selbst ist mit 3.500 bis 4.000 Stores in 57 Ländern aktiv, gehört zur Yoon-Familie als Privatunternehmen ohne Private-Equity-Eigentümer und hat im Dezember 2025 ein europäisches Hauptquartier in Spanien als Joint Venture mit BLT F&B aufgesetzt. Kyochon – die zweite große koreanische Chicken-Marke – hat sein 2020 im IPO-Prospekt formuliertes Ziel von 500 globalen Stores bis 2025 deutlich verfehlt (aktuell 79 bis 85 Stores in sechs bis sieben Ländern, kein einziger in Europa) und bleibt damit Mai 2026 ohne europäischen Standort und ohne identifizierbaren EU-Master-Franchisee. Risa Chicken aus Berlin – eigentümergeführt mit Halal-Positionierung – ist auf 9+ Standorte gewachsen, ohne externe Private-Equity-Struktur. Die Eigentümer-Logik dieses Segments ist strukturell anders als die des US/UK-Clusters: kein Roark, keine UK-Master-Plattform, sondern koreanische Konzern-Franchise plus deutsches Eigenkapital. Genau diese Unabhängigkeit ist der Beleg für Kategorie-Reife – wenn zwei nach Eigentum, Geographie und Geschäftsmodell unverbundene Cluster gleichzeitig konvergieren, ist das kein Strategie-Zufall einzelner Ketten, sondern ein Marktöffnungs-Signal.

KFCs 25-mal-Fünf – die Verteidigungsexpansion, die ihr Ziel verfehlt

KFC verkündete 2020 eine explizite Wachstums-Roadmap: Bis Ende 2025 sollte die Kette in jeder deutschen Stadt mit mindestens 40.000 Einwohnern präsent sein. Stand April 2026 ist dieses Ziel nicht erreicht – es fehlen schätzungsweise 35 bis 45 Standorte, vor allem im Nordosten Deutschlands und in Teilen von Rheinland-Pfalz. Die Netto-Neueröffnungen lagen zwischen 2022 und 2025 bei durchschnittlich zwölf bis achtzehn pro Jahr; die Bremsen sind primär Immobilien-Wettbewerb um Drive-Through-geeignete Einfallstraßen-Grundstücke und Investitionsvolumina von 1,85 bis 3,77 Millionen Dollar pro neuem DT-Store. Das Verhältnis von einem KFC pro 350.000 Einwohner in Deutschland steht gegen 1:75.000 in Großbritannien – ein Gap, das Yum! intern als Wachstumspriorität führt. Dass Collins Foods im März 2026 als zweiter Multi-Unit-Operator etabliert wurde, ist die strategische Antwort auf die Erkenntnis, dass ein einziger Anker-Franchisee mit etwa 75 Prozent Marktanteil die Zielgeschwindigkeit nicht halten konnte. Die Verteidigungsexpansion läuft, sie läuft langsamer als der Angriff.

Was den Cluster trägt – und was ihn bremsen kann

Die makroökonomische Trägerlogik liegt im Protein selbst. Geflügel ist im EU-Konsum 2024 um fünf Prozent gewachsen, während Rind und Schwein rückläufig waren – Inflations-Resilienz im Mittelpreis-Segment ist die strukturelle Erklärung. Drake-Beteiligung an Dave's Hot Chicken, virale TikTok-Spice-Challenges und eine durch K-Drama vorbereitete Awareness-Infrastruktur stellen die Kulturschicht. Die bremsenden Kräfte sind ebenfalls strukturell: Der gesetzliche Mindestlohn steigt zum 1. Januar 2026 auf 13,90 Euro und zum 1. Januar 2027 auf 14,60 Euro, was arbeitsintensive QSR-Modelle direkt belastet. Der Broilerpreis lag Anfang 2025 bei rund 284 Euro pro 100 Kilogramm und damit acht Prozent über dem Vorjahr, das Brustfilet bei 586 Euro mit identischer Wachstumsrate – Prognose 2025 etwa 301 Euro mit weiteren neun Prozent. Mehr als 500 EU-HPAI-Ausbrüche und über 22 Millionen gekeulte Vögel im Jahr 2025 halten die Angebotsseite verletzlich. Wingstops Verhalten – seit 2021 angekündigt, Drei-Stores-Pipeline seit 2024, null operative Standorte im April 2026 – zeigt, dass auch im Konvergenzfenster eine Marke an Partnerfindung und Smart-Kitchen-Standardisierung scheitern kann; die Kapital-Architektur dieser Eintritte ist in einer separaten Analyse ausgeführt (Kapital-Logik nach Five Guys). Die strukturelle Aussage des Clusters ist damit weder Triumph einer Marke noch Niedergang einer anderen, sondern ein Zustandswechsel: Die Kategorie Chicken-QSR ist in Deutschland 2026 erstmals strukturell mehrgleisig.

Quellen

- AmRest FY 2024 Financial Results / Interim Report Q3 2025 (181 KFC-DE-Stores Ende 2025; Konzernumsatz 2.556,3 Mio. EUR)

- Reuters / CNBC / Forbes – Roark-Capital-Mehrheit Dave's Hot Chicken (Februar/Juni 2025)

- PR Newswire / Nation's Restaurant News / Restaurant Online UK – Azzurri-DHC EU-Master-Deal (1. September 2025, 180 Stores in 10 Ländern)

- Verdict Foodservice / Franchise Executives – Collins Foods KFC-Bayern-Akquisition März 2026; Prüfung Azzurri-Verkauf europäischer DHC-Rechte 2026

- Lagardère Travel Retail / Moodie Davitt – Popeyes Düsseldorfer Flughafen (04. Mai 2026)

- Yum! Brands 10-K 2024 – KFC-Segment-Revenue

- Eurostat / The Poultry Site / Agriland – EU-Geflügelmarkt 2024/2025; HPAI-Ausbrüche

- Mindestlohnkommission Deutschland – Beschluss 13,90 EUR (2026), 14,60 EUR (2027)

- food-service.de – 50 Jahre KFC Deutschland (2024); 25-mal-Fünf-Strategie

- Franchise.org – Dave's Hot Chicken Global Stores (April 2026, 400+)

- bbq-chicken.de / EUKO FnB GmbH (Oberursel) – bb.q-DACH-Standorte (Stand Mai 2026); Maeil Business Newspaper 12/2025 – Genesis BBQ EU-Status; Korea Herald / Chosun Biz – Genesis BBQ Konzerndaten 2024

- Korea Times 17.02.2025 / Korea JoongAng Daily / Kyochon Global Site / G-eNews 04/2026 – Kyochon ohne EU-Stores Mai 2026, IPO-2020-Ziel 500 Stores global bis 2025 verfehlt (79–85 in 6–7 Ländern)

Michael Krause analysiert die Struktur der deutschsprachigen Gastronomie. Seit 2001 berät er Betreiber. Publikation: gastroinsider.de. Kontakt: info@gastroinsider.de