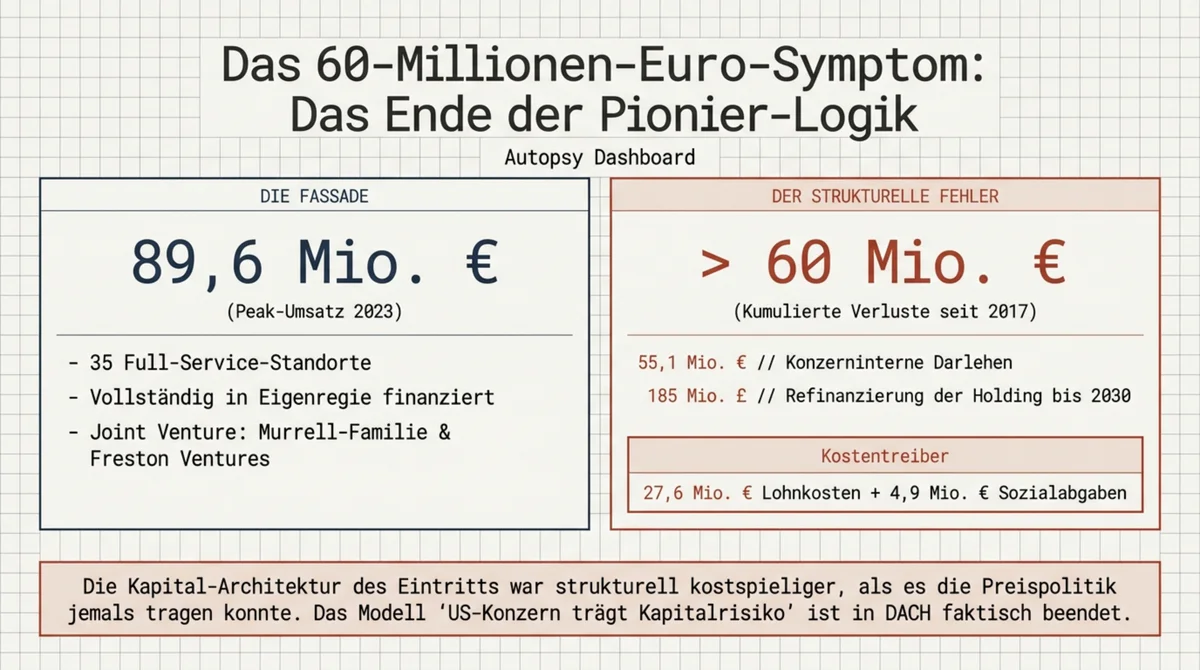

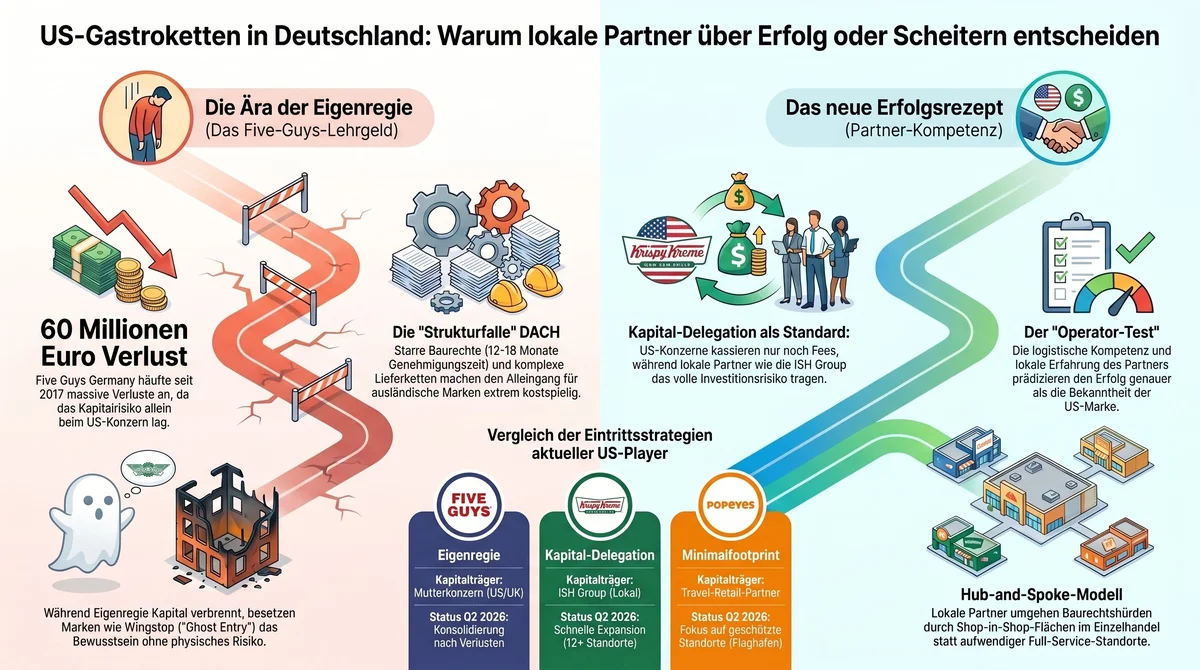

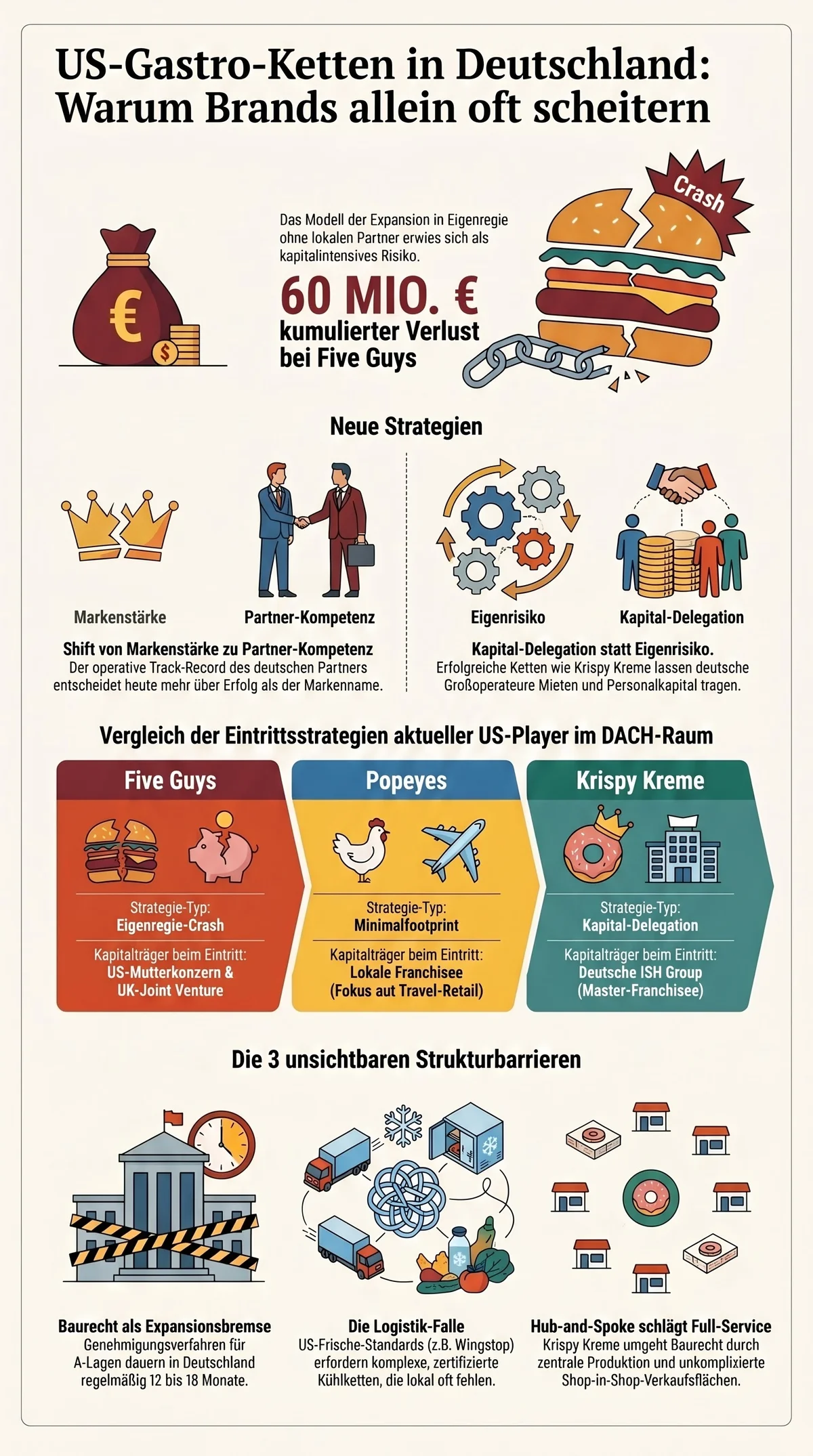

Five Guys Germany GmbH hat seit Handelsregistereintragung im Februar 2017 kumulierte Verluste von mehr als 60 Millionen Euro angehäuft. Der nicht durch Eigenkapital gedeckte Fehlbetrag beträgt zum Bilanzstichtag 2023 rund 5,17 Millionen Euro, die konzerninternen Darlehen summieren sich auf 55,1 Millionen Euro, die Muttergesellschaft hat die Liquiditätssicherung bis Ende 2026 schriftlich zugesagt. Im Frühjahr 2026 schließt die Kette ihren Aachener Standort, die DACH-Expansion beschränkt sich auf einen Neuaufschlag in Vösendorf bei Wien. Diese Zahlen sind mehr als ein Einzelfall – sie markieren einen Einschnitt im Verhalten US-amerikanischer Restaurantketten gegenüber dem DACH-Markt. Drei wichtige Nachfolger – Popeyes, Wingstop und Krispy Kreme – haben die Five-Guys-Bilanz gelesen und daraus jeweils unterschiedliche Schlüsse gezogen. Die Unterschiede zwischen ihren Reaktionen erlauben ein Raster, das sich unmittelbar an Shake Shacks Münchner Eröffnung im zweiten Quartal 2026 prüfen lässt.

Dieser Artikel ist Teil unseres Restaurant-eröffnen-Leitfadens 2026, der die Phasen Konzept, Standort, Genehmigung, Kapital, Bau, Eröffnung und erste 100 Tage als operative Architektur zerlegt.

TL;DR: Mit Five Guys ist das Modell „US-Konzern trägt Kapitalrisiko, deutsche Expansion in Eigenregie“ faktisch beendet. Die Nachfolger verlagern das Kapital – an UK-Private-Equity (Wingstop), an Travel-Retail-Partner (Popeyes) oder an einen deutschen Großoperateur (Krispy Kreme). Nur die letztgenannte Form trägt derzeit operativ. An Shake Shacks Münchner Eintritt Q2 2026 lässt sich in zwölf bis achtzehn Monaten prüfen, welchem Pfad der nächste Fall folgt.

Die Sechzig-Millionen-Lektion

Der Five-Guys-Fall ist ungewöhnlich dokumentiert, weil Five Guys Germany GmbH als eigenständige Rechtseinheit nach deutschem Handelsrecht publizitätspflichtig ist. Aus den Jahresabschlüssen lässt sich das Verhältnis zwischen Umsatz und Kapitalverbrauch ablesen: 89,6 Millionen Euro Umsatz im Peak-Jahr 2023 standen Lohnkosten von 27,6 Millionen Euro und Sozialabgaben von 4,9 Millionen Euro gegenüber; das Jahresergebnis lag laut den öffentlichen Abschlüssen im negativen Bereich. 2024 ging der Umsatz trotz weiterer Standorte erstmals zurück – die erste DE-Kontraktion seit Markteintritt. Die Mutter Five Guys Europe Holdings Ltd. refinanzierte im August 2025 mit einer Kreditfazilität über 185 Millionen Pfund bis 2030, um den Rollout in Deutschland, Frankreich und Spanien überhaupt fortsetzen zu können.

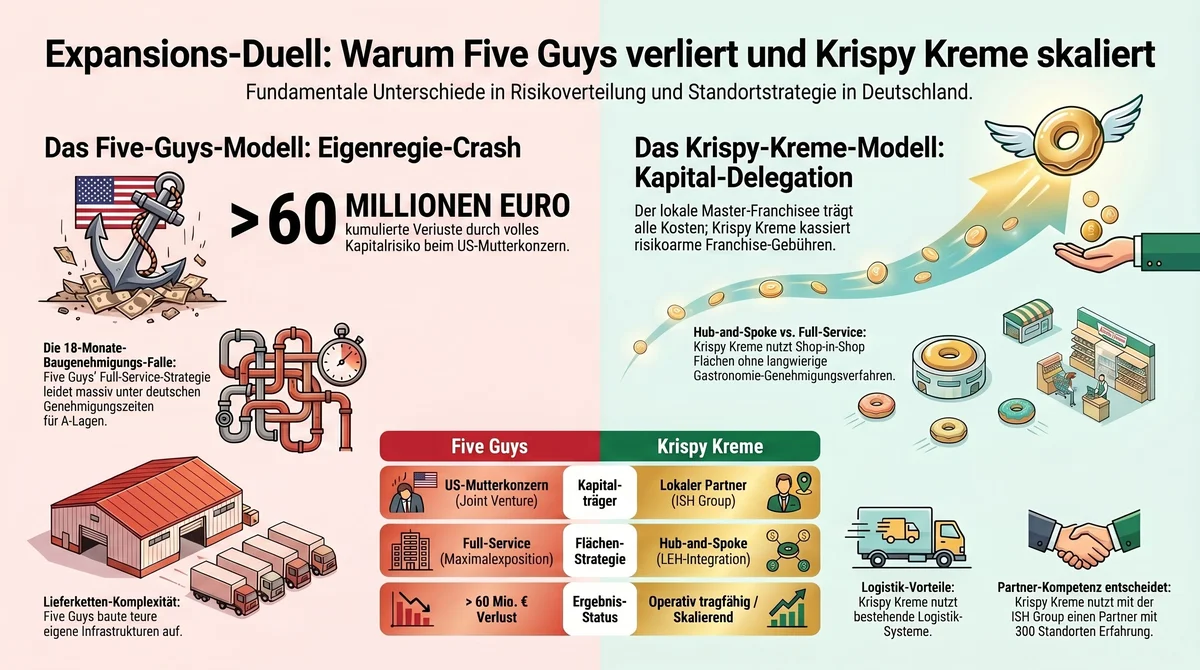

Analytisch relevant ist weniger die Verlusthöhe als die Eintritts-Architektur, aus der sie folgt. Five Guys vollzog den DACH-Eintritt vollständig in Eigenregie. Keine Sub-Franchises für Einzelunternehmer, kein lokaler Kapital-Partner, keine Risiko-Delegation. Die Murrell-Familie als US-Eigentümerin und die Investmentgesellschaft Freston Ventures des britischen Investors Charles Dunstone trugen das Kapitalrisiko gemeinsam über ein Joint Venture. Diese Konstellation ähnelt der klassischen Pionier-Logik US-amerikanischer Konzepte in den 2000er Jahren: Eigenkapital führt den Markt, Franchise-Strukturen folgen später. Die Preis-Erlebnis-Diskrepanz, die im deutschen Restaurantrahmen zum operativen Problem wurde, ist an anderer Stelle ausführlicher analysiert worden (Preis-Referenzanker DACH). Für das weitere Bild zählt die strukturelle Folge: Die Kapital-Architektur des Eintritts war kostspieliger als es die Preispolitik zu tragen vermochte.

Vier Reaktionen auf eine Lektion

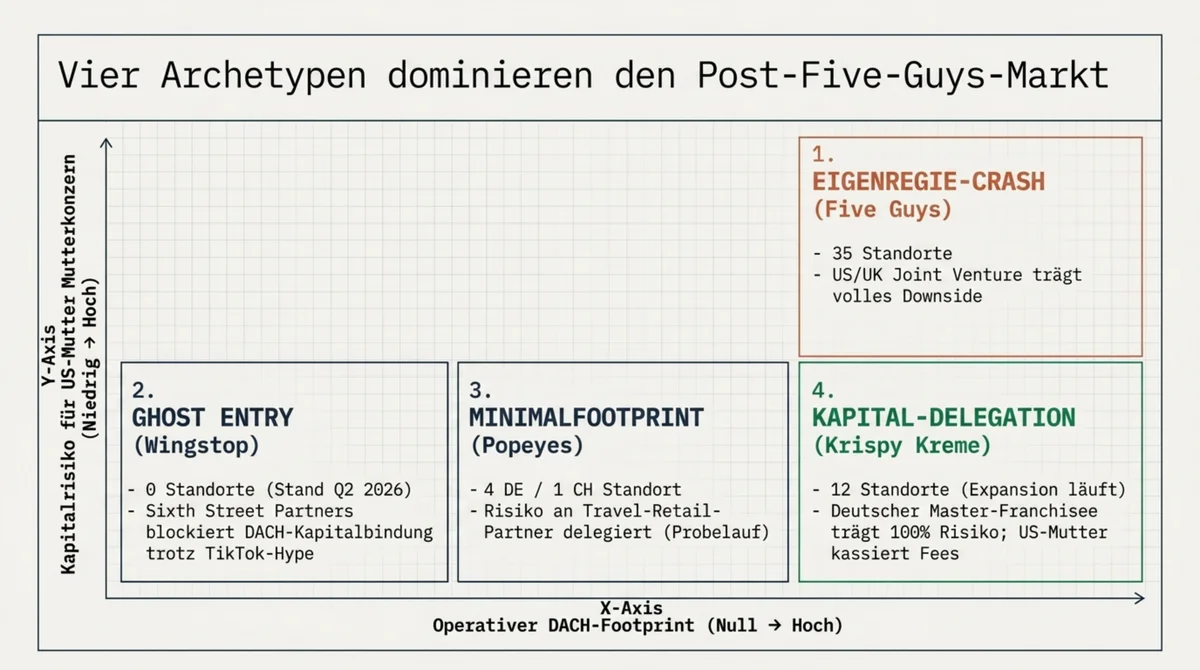

Die US-Ketten, die nach Five Guys in den DACH-Markt eingetreten oder dafür angekündigt sind, haben keine einheitliche Antwort gefunden. Vier strukturell unterscheidbare Muster lassen sich identifizieren.

| Archetyp | Kette | Kapitalträger Eintritt | Standorte DACH Q2 2026 |

|---|---|---|---|

| Eigenregie-Crash | Five Guys | Murrell-Familie (US) + Freston Ventures (UK) via JV | 35 (Konsolidierungsphase) |

| Ghost Entry | Wingstop | Sixth Street Partners (US-PE) via Lemon Pepper Holdings (UK-Master) | 0 |

| Minimalfootprint | Popeyes | RBI/3G (US/CA) via lokalem Franchisee, überwiegend Travel-Retail | ca. 4 DE, 1 CH |

| Kapital-Delegation | Krispy Kreme | ISH Group (DE) trägt Eintrittskapital, KK kassiert Fees | 12 Berlin, Expansion Hamburg/München |

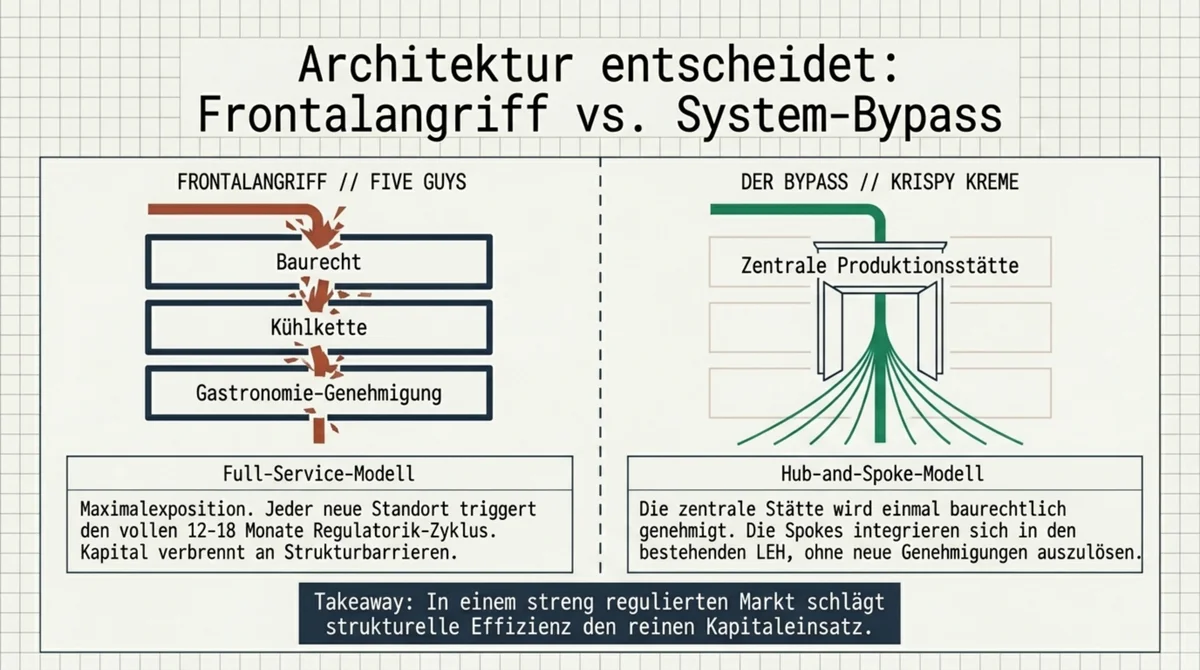

Der Eigenregie-Crash ist die Archetyp-Form des Five-Guys-Falls selbst: Die Marke finanziert ihren Eintritt selbst und trägt das volle Downside. Ghost Entry bezeichnet die Wingstop-Strategie – seit 2021 öffentliche Präsenz auf deutschen Franchise-Messen, seit dem Sixth-Street-Deal im Dezember 2024 eine angekündigte Pipeline für Frankfurt, Berlin und Hamburg, bis April 2026 kein einziger operativer Standort. Die Marke besetzt Markenbewusstsein und TikTok-Spekulation, ohne Kapital zu binden. Der Minimalfootprint ist das Popeyes-Muster: Zürich Hauptbahnhof 2023, erste deutsche Standorte ab 2024 in Berlin und Köln, Düsseldorf Airport im April 2026. Travel-Retail-Flächen, die an Lagardère oder Avolta rückdelegiert sind, halten das operative Risiko weit entfernt vom Mutterkonzern Restaurant Brands International. Die Kapital-Delegation schließlich ist der Krispy-Kreme-Ansatz: ISH Group als deutscher Master-Franchisee trägt Mieten, Ausrüstung und Personalkapital vollständig, Krispy Kreme International erhält Franchise-Fees und Systemgebühren. Zwölf Berliner Standorte Stand Q2 2026, Expansion nach Hamburg und München in Vorbereitung.

Diese vier Muster haben ein gemeinsames Merkmal: In keinem der drei Nachfolger-Fälle trägt der US-Konzern das Kapitalrisiko wie im Five-Guys-Modell. Die Risiko-Architektur verschiebt sich systematisch in Richtung lokaler oder europäischer Partner. Was unter Five Guys noch als Pionier-Selbstverständnis durchging, erscheint unter Post-Five-Guys-Bedingungen als Ausnahme.

Der Operator-Test: wer es trägt, entscheidet alles

Die Kapital-Delegation ist nur die halbe Antwort. Die relevantere Variable ist die operative Kompetenz des Partners, auf den das Kapitalrisiko verlagert wird. An der Spitze steht die ISH Group: Der deutsche Großfranchisee unter Ilkem Sahin betreibt bereits rund 300 KFC-, Pizza-Hut- und Taco-Bell-Standorte und verfügt damit über Systemgastronomie-Logistik, Personalmanagement auf Ketten-Niveau und Lieferketten-Volumen, die ein Hub-and-Spoke-Modell mit täglich mehrfachen Spoke-Belieferungen tragen. Krispy Kreme International bezeichnete den Deal in der Ankündigung vom April 2024 als größtes Einzelfranchise-Agreement der eigenen Unternehmensgeschichte – eine Formulierung, die weniger mit der Donut-Kategorie als mit dem Partner-Profil zu tun hat.

Am anderen Ende steht Wingstops Master-Franchisee Lemon Pepper Holdings. Das UK-Unternehmen wurde 2018 von einem Quereinsteiger ohne Restauranterfahrung gegründet, wuchs bis Ende 2024 auf 57 UK-Standorte und wurde im Dezember 2024 durch Sixth Street Partners zu einer Bewertung von über 400 Millionen Pfund mehrheitlich übernommen. Das Kapital ist vorhanden, die Ketten-Erfahrung entstand in Großbritannien und wird dort gerade skaliert – die Private-Equity-Logik von Sixth Street priorisiert Profitabilität im Heimatmarkt vor einem DACH-Rollout. Der Ghost-Entry-Charakter der deutschen Wingstop-Geschichte ist nicht primär eine Marketingstrategie; er ist die Folge einer Kapital-Allokation, die zunächst zweihundert britische Stores sehen will, bevor sie deutsche Baugenehmigungen beantragt.

Popeyes liegt dazwischen. Der deutsche Franchisepartner ist in den RBI-Investor-Calls nicht namentlich benannt, Marktberichte nennen Flynn-verbundene QSR-Strukturen – ohne offizielle Bestätigung. Diese Intransparenz ist analytisch aufschlussreich: Sie signalisiert, dass RBI selbst den DACH-Eintritt operativ nicht als Kernmeldung behandelt. Der erste öffentliche deutsche Standort Düsseldorf Airport im April 2026 läuft über Lagardère Travel Retail – ein Partner, der für Popeyes keine Ketten-Expertise mitbringt, sondern Fläche und Infrastruktur für einen kontrollierten Probelauf. Die Regel, die sich daraus ableiten lässt, ist schärfer als das Franchise-DNA-Argument, das an anderer Stelle für KFC unter PepsiCo entwickelt wurde (KFC Franchise-DNA und Marktreife): Der operative Track-Record des DACH-Partners prädiziert den Eintrittserfolg genauer als die Markenstärke der Kette.

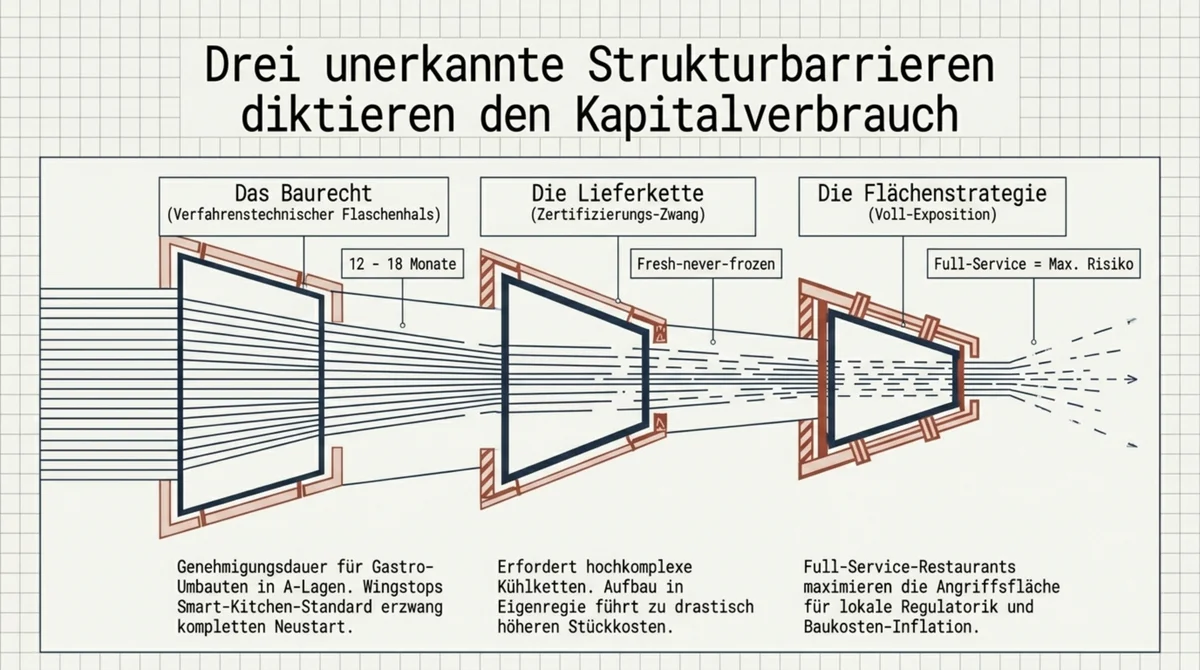

Die unerkannten Strukturbarrieren

Drei strukturelle Faktoren erschweren den Eintritt für US-Ketten, die in der Fachpresse selten zusammen benannt werden. Der erste ist das Baurecht. Für Gastro-Umbauten in A-Lagen von Frankfurt oder Berlin sind zwölf bis achtzehn Monate Genehmigungsdauer nicht Ausnahme, sondern Regel. Wingstop-intern wurde 2025 ein global neu ausgerollter Smart-Kitchen-Standard eingeführt, der die bis dahin entwickelten Baupläne für die deutschen Pipeline-Standorte faktisch obsolet machte. Die Verzögerung ist damit nicht verhandlungs-, sondern verfahrenstechnischer Natur.

Der zweite Faktor betrifft die Lieferkette. Wingstops Fresh-Never-Frozen-Standard für Wingettes und Drumettes erfordert eine zertifizierte Kühlkette, die Lemon Pepper Holdings in Großbritannien über Monate aufbauen musste und die für Deutschland bislang nicht dokumentiert ist. Popeyes umgeht das Problem, indem die wenigen deutschen Standorte Travel-Retail-Logistik mitbenutzen, die ohnehin für andere Foodservice-Konzepte zertifiziert ist. Five Guys baute die Lieferinfrastruktur für 35 Full-Service-Standorte in Eigenregie auf – und sichtbar zu höheren Stückkosten als die UK-Basis.

Der dritte Faktor ist die Flächenstrategie. Krispy Kremes Hub-and-Spoke-Modell umgeht Baurecht und Kühlkette systematisch. Eine zentrale Produktionsstätte wird einmal genehmigt, die Spokes sind in weiten Teilen LEH-Shop-in-Shop-Flächen, die keine neue Gastronomie-Genehmigung erfordern. Das Modell ist nicht für den deutschen Markt entwickelt worden; es funktioniert in Deutschland aber strukturell effizienter als in Märkten mit liberalerem Baurecht. Five Guys' 35 Full-Service-Standorte stehen am entgegengesetzten Pol – Maximalexposition gegenüber allen drei Barrieren. Ein verwandtes Muster zeigt sich im UK-Casual-Dining-Segment: Jamie's Italian, PizzaExpress, Pret und Wagamama haben DACH aus strukturell analogen Gründen nicht etablieren können (UK-Brand-Cluster-Analyse).

Was Shake Shack als nächstes macht

Shake Shack Inc. hat München für das zweite Quartal 2026 angekündigt und fünf deutsche Standorte bis Ende 2026 in Aussicht gestellt. Die Eintrittsstruktur ist zum Redaktionsschluss öffentlich nicht abschließend dokumentiert, aber das Raster aus den vorhergehenden Sektionen erlaubt eine begründete Erwartung. Wenn Shake Shack mit einem deutschen Kapital-Partner oder einem erfahrenen europäischen Master-Franchisee eintritt, der bereits andere Systemgastronomie-Marken betreibt, folgt die Eintritts-Architektur dem Krispy-Kreme-Pfad – delegiertes Kapitalrisiko plus Operator-Erfahrung ergeben die strukturell robusteste Konstellation. Erfolgt der Eintritt dagegen in Eigenregie oder über ein JV mit US- beziehungsweise UK-Kapital und damit in einer Architektur, die dem Five-Guys-Modell entspricht, ist eine Verlust-Akkumulation über die ersten fünf bis sieben Jahre strukturell wahrscheinlicher.

Beide Szenarien lassen sich in zwölf bis achtzehn Monaten prüfen. Die erste öffentliche Bilanz der deutschen GmbH wird den operativen Kapitalverbrauch offenlegen. Vorher bereits lassen sich der Franchise-Vertragspartner, die Flächenwahl und das Baurechts-Profil der ersten Standorte auslesen – alle drei sind Frühsignale des Eintritts-Pfads. Shake Shack hat für Großbritannien mit dem Betreiber Maison Bleue ein Modell gewählt, das zwischen Eigenregie und voller Kapital-Delegation liegt; ob der deutsche Ansatz diesem Pfad folgt oder einen davon abweichenden wählt, entscheidet die Erfolgswahrscheinlichkeit.

Was das strukturell bedeutet

Die Kapital-Delegation an lokale Operatoren ist kein vorübergehender Trend, sondern ein strukturelles Modell. Die US-amerikanischen Restaurantkonzerne haben die Lektion von Five Guys nicht als Bewertung einer Einzelmarke verstanden, sondern als Korrektur ihres Eintritts-Spielbuchs. Die Folge ist eine DACH-Gastronomie-Landschaft, die weniger von der Markenkraft ihrer US-Zuflüsse geformt wird als von der Kapital-Struktur und Kompetenz ihrer lokalen Operatoren. Wer die nächste US-Kette in Deutschland verstehen will, muss nicht primär die Marke analysieren, sondern den deutschen Franchisepartner.

Für deutsche Operatoren kehrt sich die Verhandlungslogik damit tendenziell um. Wer wie ISH Group systemgastronomisch skaliert ist, wird zur umworbenen Ressource für Markenportfolios, die Deutschland in Erwägung ziehen, aber nicht selbst tragen wollen. Die strukturelle Knappheit liegt nicht im Kapital und nicht in den Marken, sondern in der Operator-Kompetenz.

Quellen

- Bundesanzeiger / Handelsregister Düsseldorf HRB 79860 – Five Guys Germany GmbH Jahresabschlüsse 2021–2023

- Five Guys Europe Holdings Limited – Refinanzierungsmeldung August 2025 (Kreditfazilität 185 Mio. GBP bis 2030)

- Wingstop Inc. – FY2025 Earnings Release (NASDAQ: WING)

- Sixth Street Partners / Lemon Pepper Holdings – Deal-Meldungen Dezember 2024

- Restaurant Brands International – Q4 2025 Earnings (NYSE: QSR)

- Krispy Kreme International – Pressemitteilung April 2024 zum ISH-Group-Master-Franchise-Agreement

- Destatis – Reallohnindex 2024, 2025

- DEHOGA – Jahresbericht 2025

- Shake Shack Inc. – München-Ankündigung Q2 2026 (NYSE: SHAK)

Michael Krause analysiert die Struktur der deutschsprachigen Gastronomie. Seit 2001 berät er Betreiber. Publikation: gastroinsider.de. Kontakt: info@gastroinsider.de