Der Nettoumsatz des deutschen Gastgewerbes erreichte 2024 mit 118 Milliarden Euro einen nominalen Höchststand. Im selben Jahr lag der reale Umsatz der Gastronomie 15,8 Prozent unter dem Niveau von 2019. Für die speisengeprägte Gastronomie meldet die DEHOGA für 2025 real minus 16,6 Prozent gegenüber dem Vorkrisenjahr, für die getränkegeprägte Gastronomie minus 35,9 Prozent. Dem nominalen Rekord steht ein strukturelles Defizit gegenüber, das sich seit sechs Jahren verfestigt.

<Verwandte Artikel: Preiserhöhung • Umsatz steigern

p>Der Befund beschreibt ein Paradox, das in der deutschen Branchenkommunikation bislang in zwei getrennten Sprachen geführt wird. Verbände und Institute verweisen auf gestiegene Nominalumsätze als Zeichen der Erholung. Die Betriebe melden realen Absatzrückgang, Margenverlust und Schließungen. Beide Beschreibungen stimmen, weil sie denselben Prozess von unterschiedlichen Seiten beschreiben: Die Preise sind stark gestiegen, die Menge konsumierter Restaurant-Leistung ist zurückgegangen – und die Differenz entscheidet, welcher Betrieb das Jahr wirtschaftlich übersteht.| Kennzahl | 2019 | 2025 | Δ |

|---|---|---|---|

| Realer Gastro-Umsatz (Index, speisengeprägt) | 100 | 83,4 | −16,6% |

| Arbeitskostenindex Gastgewerbe | 100 | 139,6 | +39,6% |

| Umsatzsteuerpflichtige Gaststätten | 164.789 | 150.218 (2023) | −8,8% |

| Typische Umsatzrendite Restaurant | 3–5% | nahe 0% | – |

Die Preiserhöhungen haben den Umsatz gehoben, nicht die Nachfrage

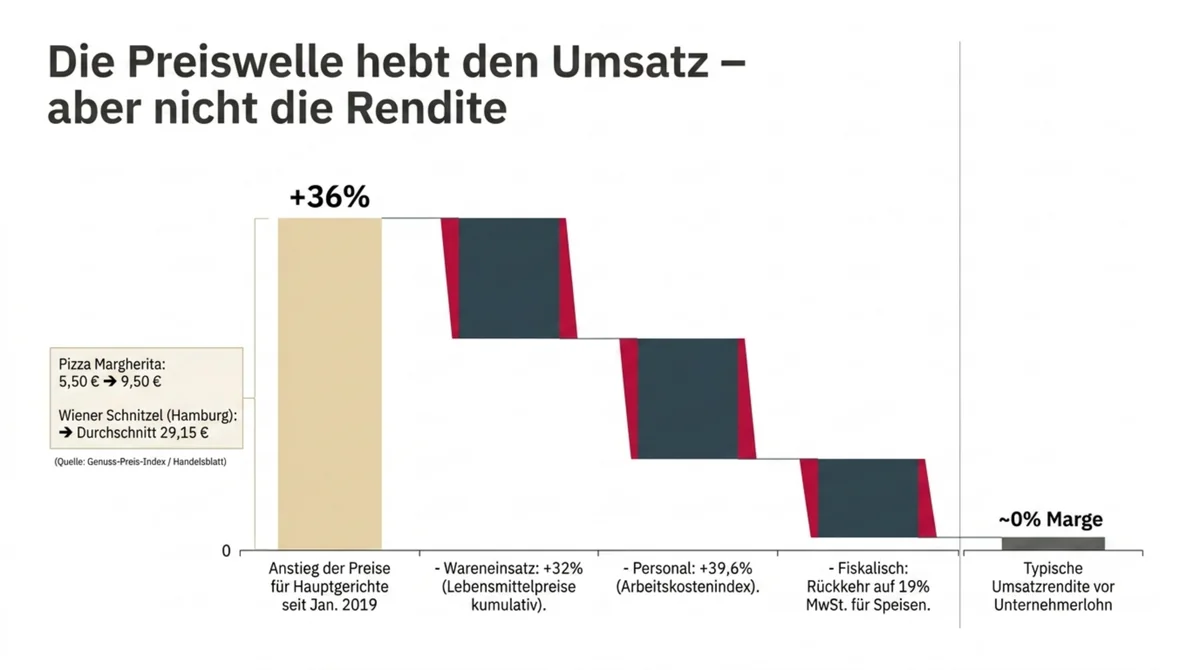

Zwischen 2022 und 2024 rollte eine Preiswelle durch die deutsche Gastronomie, die betriebswirtschaftlich unvermeidlich war. Energie, Wareneinsatz und Personal zogen zeitgleich an; zur Jahreswende 2024 kam die Rückkehr der Mehrwertsteuer auf Speisen von 7 auf 19 Prozent hinzu. Hauptgerichte lagen im Januar 2026 im Schnitt 36 Prozent über dem Niveau von Januar 2019, ermittelt auf Basis von Destatis-Daten in einer Handelsblatt-Auswertung. Einzelbelege aus medialer Dokumentation: eine Pizza Margherita wanderte in der Bandbreite von 5,50 auf 9,50 Euro, das Wiener Schnitzel in Hamburg auf einen Durchschnittspreis von 29,15 Euro (Genuss-Preis-Index Hamburg). Die Lebensmittelpreise sind kumulativ seit 2020 um 32 Prozent gestiegen (Destatis-Verbraucherpreisindex).

Die Preisanpassungen deckten einen Teil der Kostensteigerung, aber nicht die Lücke in der Umsatzrendite. Die klassische Restaurant-Marge von drei bis fünf Prozent vor 2020 liegt nach Daten von DIHK und DEHOGA heute nahe null oder darunter – vor Unternehmerlohn. Nominalumsätze stiegen, weil Preise stiegen; der reale Absatz blieb dauerhaft gedrückt. Das Statistische Landesamt Baden-Württemberg dokumentiert für 2024 einen realen Umsatzrückstand von 17,2 Prozent gegenüber 2019 trotz nominaler Steigerung. Für die ersten elf Monate 2025 lag der Gastgewerbe-Umsatz laut Destatis nominal plus 1,5 Prozent, real minus 2,0 Prozent gegenüber 2024 – das sechste reale Verlustjahr in Folge. Die höhere Zahl im Kassensystem wird in vielen Marktkommentaren weiter als Signal höherer Nachfrage interpretiert, obwohl sie einen Preiseffekt abbildet und keinen Frequenzeffekt.

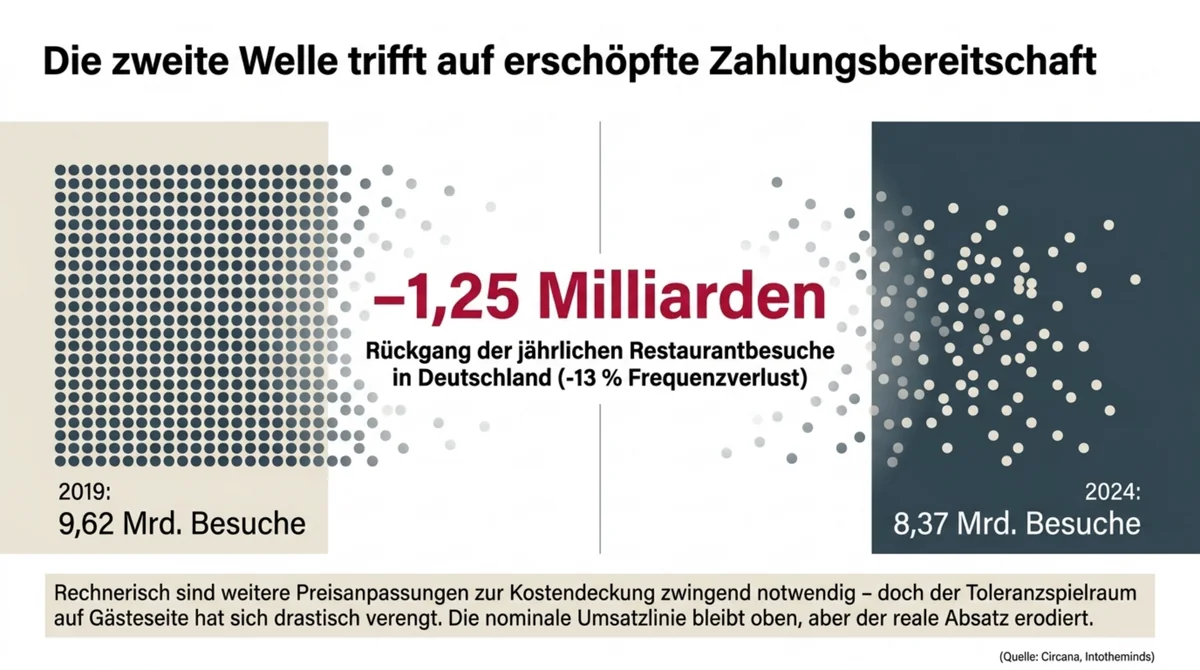

Die zweite Welle trifft auf eine erschöpfte Zahlungsbereitschaft

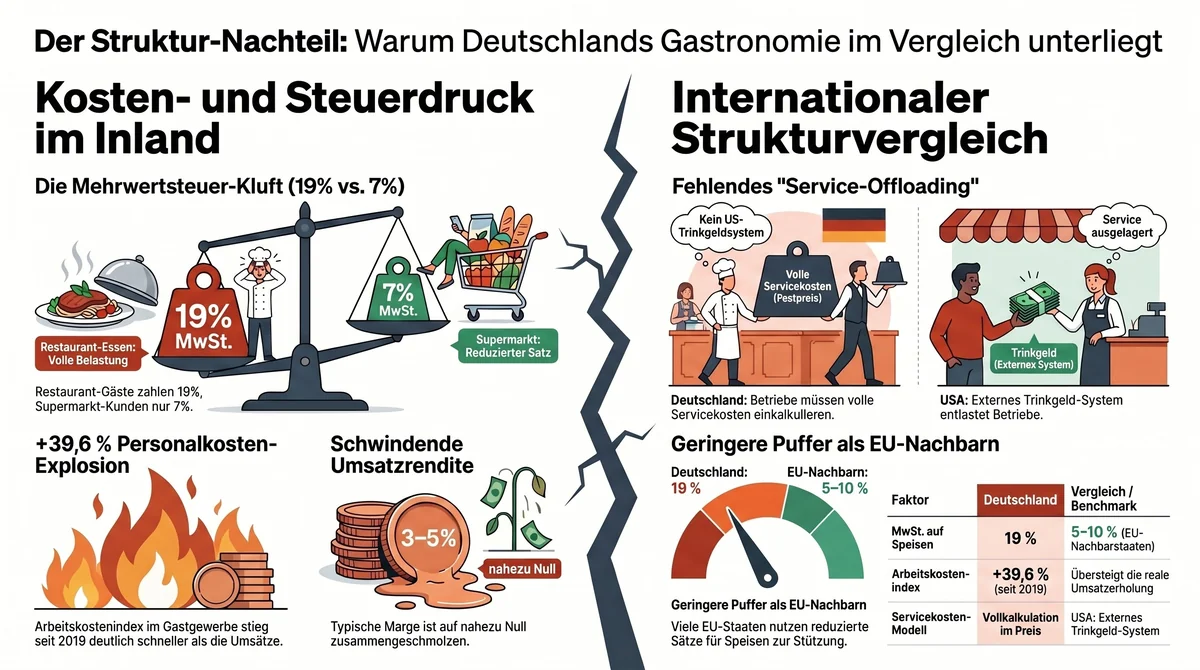

In einer ersten Phase – 2022 und 2023 – wurden die Preisanpassungen vom Markt verhältnismäßig ruhig aufgenommen. Nachholeffekte nach der Pandemie und ein stabiles Konsumklima federten den Effekt ab. Seit 2024 verschiebt sich die Dynamik. Der Arbeitskostenindex im Gastgewerbe liegt laut DEHOGA Zahlenspiegel IV/2025 bei plus 39,6 Prozent gegenüber 2019 – schneller als die Umsatzerholung zulässt. Rechnerisch sind weitere Preisanpassungen notwendig; der Spielraum auf Gästeseite hat sich deutlich verengt.

Die Folge ist messbar in der Frequenz. 41,7 Prozent der speisengeprägten Betriebe befürchteten 2025 Verluste; nur 19,3 Prozent beurteilten ihre Lage in der DEHOGA-Konjunkturumfrage vom Februar 2026 als gut. Die Zahl der individuellen Restaurantbesuche in Deutschland sank von 9,62 Milliarden (2019) auf 8,37 Milliarden (2024) – minus 13 Prozent. Laut Stiftung für Zukunftsfragen geben rund zwei Drittel der Deutschen an, bei Restaurant- und Freizeitbesuchen zuerst zu sparen, noch vor Kleidung, Urlaub und Wohnkosten. Der Supermarkt hat sich in dieser Rangfolge relativ zum Restaurant verbilligt: Auf Lebensmittel bleibt die Mehrwertsteuer bei 7 Prozent; auf Speisen Vor-Ort galten zwischen 1. Januar 2024 und 31. Dezember 2025 ebenfalls 19 Prozent. Seit 1. Januar 2026 hat die Merz-Koalition den reduzierten Satz für Speisen Vor-Ort dauerhaft wieder auf 7 Prozent gesenkt – der MwSt-Abstand ist damit historisch. Die Substitution läuft als langsame Anpassung der Haushaltsbudgets an eine neue Relativpreis-Struktur – im Monatsbild kaum sichtbar, kumulativ aber deutlich im Mehrjahresvergleich.

Hier liegt die Spitze des Paradoxons: Wer die Preise nicht erhöht hat, verlor Marge an die steigenden Kosten; wer sie erhöht hat, verlor Frequenz an die gestiegene Preis-Sensitivität der Gäste. Beide Wege enden in derselben Gewinn-und-Verlustrechnung.

Deutschland hat strukturell weniger Puffer als Nachbarmärkte

Im internationalen Vergleich ist die deutsche Gastronomie in ihrer Kosten- und Preisstruktur ungewöhnlich exponiert. Die Arbeitskosten liegen höher als in den meisten südeuropäischen Märkten. Ein etabliertes Trinkgeld-System wie in den USA, das einen erheblichen Teil der Servicekosten außerhalb der Preiskalkulation finanziert, existiert nicht. Der Mehrwertsteuersatz auf Speisen Vor-Ort liegt in Deutschland seit dem 1. Januar 2026 wieder dauerhaft bei 7 Prozent – im EU-Vergleich ein eher niedriger Satz, mehrere Nachbarmärkte wenden 5 bis 10 Prozent an.

Das zeigt sich in der Bestandszahl. Die Zahl der umsatzsteuerpflichtigen Gaststättenbetriebe fiel von 164.789 (2019) auf 150.218 (2023) – minus 8,8 Prozent. Die Beherbergungsbetriebe verloren im selben Zeitraum nur rund 4,7 Prozent. Das Gastgewerbe als Ganzes erholt sich also selektiv: Die Hotellerie profitiert von internationalen Übernachtungsrekorden, die Gastronomie-Komponente bleibt strukturell unter Druck. 2025 meldet Destatis 2.563 Insolvenzen im Gastgewerbe; Creditreform zählt 2.900 – ein Plus zwischen 27 und 29,6 Prozent gegenüber dem Vorjahr.

Innerhalb des Marktes ist die Spreizung noch deutlicher. Die Systemgastronomie legte laut Bundesverband der Systemgastronomie von 2019 bis 2024 nominal um 44 Prozent zu. Die Individualgastronomie lag im gleichen Zeitraum nominal 12 Prozent unter dem Vorkrisenniveau (Circana, BdS). Die Preiswelle traf die Branche also nicht gleichmäßig – sie hat den Abstand zwischen Systemen mit Skalenvorteilen und unabhängigen Einzelbetrieben verbreitert. Vergleichbare Kennzahlen zu Eigenkapital, Personalquote und Rohertrag sind in der Benchmark-Analyse zum deutschen Gastgewerbe 2026 ausgeführt.

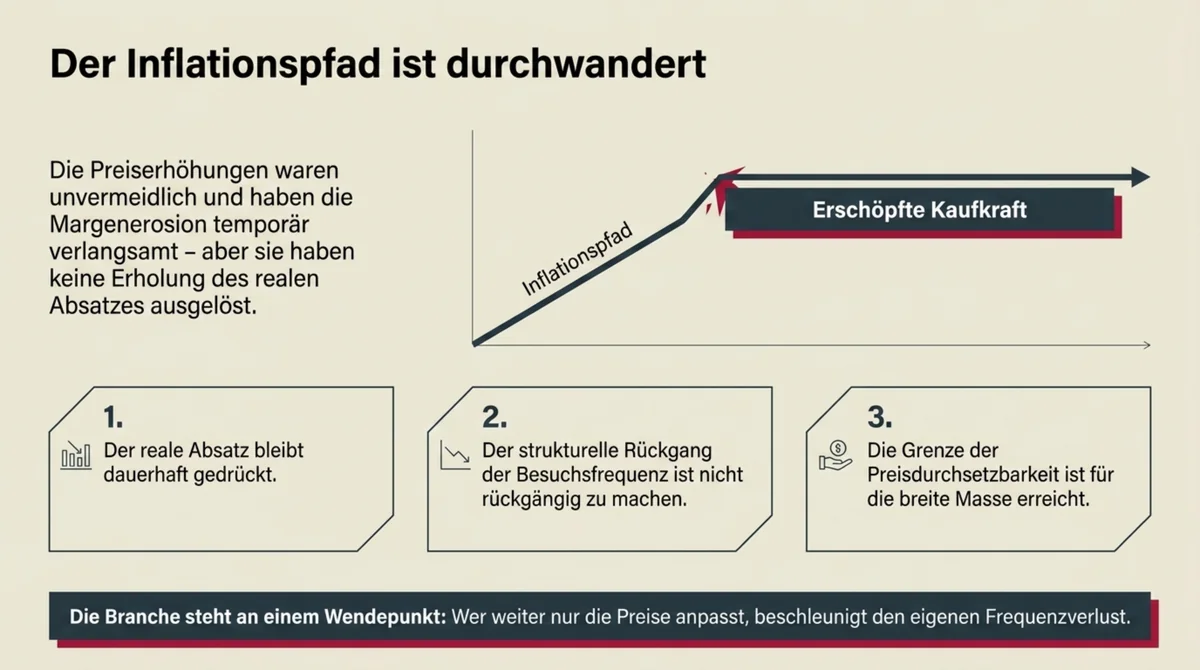

Der Inflationspfad ist durchwandert

Die Preiserhöhungen der deutschen Gastronomie waren unvermeidlich und wurden zunächst akzeptiert. Ausgelöst haben sie keine Erholung des realen Absatzes. Sie haben die nominale Umsatzlinie gehoben und die Margenerosion für einen Teil der Betriebe verlangsamt – den strukturellen Rückgang der Besuchsfrequenz und der realen Kaufkraft pro Gast haben sie nicht rückgängig gemacht. Die Branche hat den Inflationspfad durchwandert und steht nun vor einem Problem, das sich durch weitere Preiserhöhungen nicht mehr lösen lässt.

Ob einzelne Betriebe diese Phase überstehen, entscheidet sich weniger an der nächsten Preisrunde als an der Frage, welche Kostenstruktur und welche Frequenz-Architektur ein Standort unter dauerhaft schwächeren Realumsätzen tragen kann. Die Zahlen der letzten sechs Jahre legen nahe, dass diese Schwelle für einen substanziellen Teil des deutschen Marktes bereits unterschritten ist.

Quellen: Destatis Umsatzsteuerstatistik 2023; Destatis Pressemitteilung Januar 2025 (Gastgewerbe-Umsätze); Destatis Verbraucherpreisindex 2020–2025; DEHOGA Bundesverband Konjunkturbericht IV/2025, Zahlenspiegel IV/2025, Konjunkturumfrage Februar 2026; DIHK/DEHOGA Rentabilitätskennzahlen Gastgewerbe 2024; Statistisches Landesamt Baden-Württemberg, Auswertung 2025; Genuss-Preis-Index Hamburg 2024; Handelsblatt, Gastronomie-Preisauswertung Januar 2026; Bundesverband der Systemgastronomie (BdS) 2024; Circana Außer-Haus-Markt 2024; Intotheminds Marktanalyse 2024; Stiftung für Zukunftsfragen 2025; Creditreform „Dauerkrise in der Gastronomie“ 2025.