Red Lobster. Vapiano. Ruby Tuesday. Hans im Glück.

Vier Ketten. Vier Länder. Vier verschiedene Konzepte.

Und ein einziges Drehbuch.

Wenn du dir die Untergangsgeschichten dieser Ketten ansiehst, stößt du auf dasselbe Muster. Immer tauchen dieselben Schritte auf. Immer in derselben Reihenfolge. Immer mit demselben Ende.

Das ist kein Zufall. Das ist das Private-Equity-Playbook.

In den letzten Jahren haben mehr Restaurantketten Insolvenz angemeldet als in jedem vergleichbaren Zeitraum der vergangenen Jahrzehnte. Und ein erheblicher Teil dieser Insolvenzen folgt demselben Mechanismus: nicht Managementfehler, nicht schlechte Küche, nicht der falsche Standort – sondern ein Finanzierungsmodell, das von Beginn an auf Extraktion statt auf Stabilität ausgelegt war.

Und es lohnt sich, dieses Playbook zu verstehen – nicht weil du eine Kette führst, sondern weil es dir zeigt, welche strukturellen Vorteile dein unabhängiges Restaurant gegenüber diesen Modellen hat. Vorteile, die PE-Ketten nie replizieren können.

TL;DR: Private-Equity-Investoren folgen beim Kauf von Restaurantketten einem dokumentierten 3-Phasen-Muster: Immobilien verkaufen (Sale-Leaseback), Küche industrialisieren (Sysco-fizierung), Schulden beim nächsten Käufer abladen. Vapiano, Red Lobster und Ruby Tuesday durchliefen alle drei Phasen. Unabhängige Gastronomen mit eigenem Immobilienbesitz und handwerklicher Küche haben strukturelle Vorteile, die PE-Ketten nach Phase 1 nie zurückgewinnen können.

Warum Finanzinvestoren Restaurantketten kaufen

Lass uns mit der wichtigsten Klarstellung beginnen.

Private-Equity-Investoren kaufen keine Restaurantketten, weil sie die Küche lieben. Sie kaufen sie nicht, weil sie die Marke retten wollen. Sie kaufen sie auch nicht, weil sie langfristige Gastronomen werden wollen.

Sie kaufen Restaurantketten, weil sie Kapital einsetzen und es vermehren wollen.

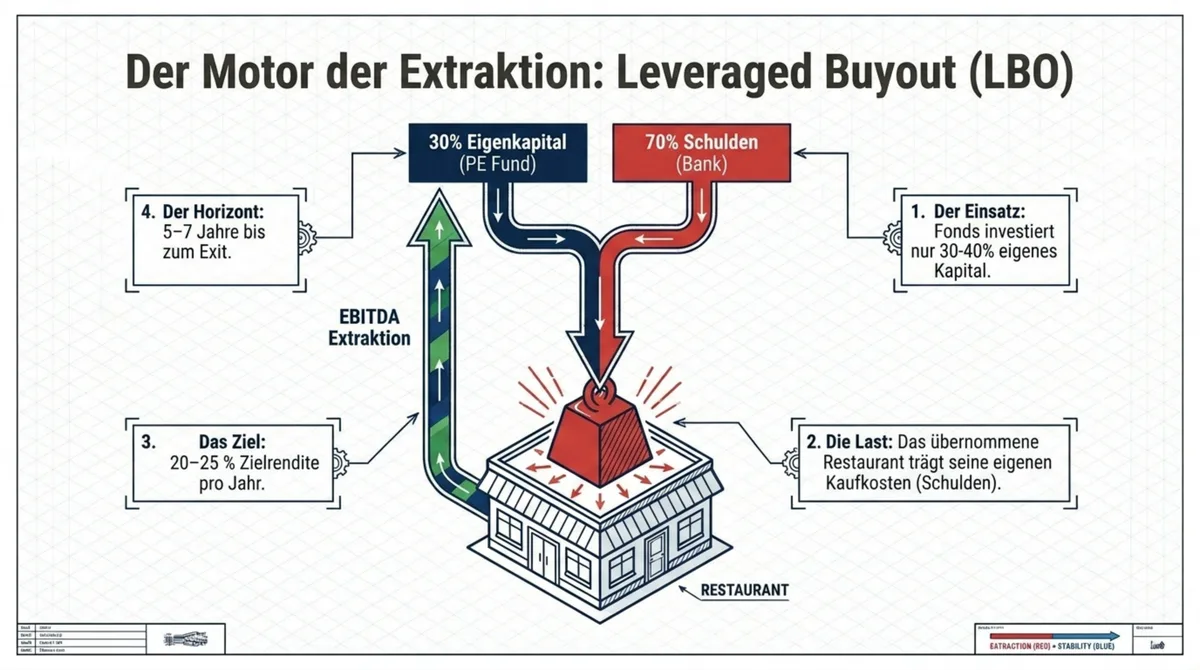

Das Modell heißt Leveraged Buyout – kurz LBO. Die Funktionsweise ist strukturell einfach: Ein PE-Fonds legt eigenes Kapital ein – häufig 30–40 % des Kaufpreises – und nimmt den Rest als Schulden auf. Diese Schulden werden nicht auf den Fonds, sondern auf das gekaufte Unternehmen selbst geladen. Das Restaurant trägt also seine eigenen Kaufkosten.

Zielrendite: 20–25 % pro Jahr.

Zeithorizont: 5–7 Jahre. Dann muss der Exit kommen – über Börsengang, Weiterverkauf an eine andere PE-Firma oder, im schlimmsten Fall, durch eine geordnete Insolvenz, nachdem alle Werte herausgezogen wurden.

In diesen 5–7 Jahren muss der Fonds den Unternehmenswert so weit steigern, dass der Verkaufspreis die Anfangsinvestition deutlich übersteigt. Da Restaurantketten selten organisch um 20–25 % pro Jahr wachsen, braucht es andere Hebel.

Und hier liegt die strukturelle Spannung, die das Playbook erzeugt: Das Management eines PE-geführten Unternehmens ist nicht auf das Restaurant optimiert. Es ist auf den Exit optimiert. Entscheidungen, die langfristig der Marke nützen, aber kurzfristig Kosten erzeugen, werden gegen Entscheidungen abgewogen, die das EBITDA in den nächsten zwölf Monaten verbessern. Langfristig verliert fast immer das Restaurant.

Die EBITDA-Logik dahinter: PE-Firmen steuern Unternehmen über eine einzige Kennzahl – EBITDA, also Gewinn vor Zinsen, Steuern und Abschreibungen. Je höher das EBITDA, desto höher der Verkaufspreis beim Exit. Alles, was das EBITDA steigert – sei es durch Kostensenkung, Umsatzwachstum oder Sale-Leaseback-Transaktionen – ist willkommen. Alles, was es senkt, ist ein Problem.

Genau diese Hebel sind das Playbook.

Warum Restaurants als PE-Ziel so attraktiv sind: Restaurantketten bieten aus PE-Perspektive eine seltene Kombination. Sie haben Markenwert, der Gäste bindet. Sie haben Immobilienvermögen, das kapitalisierbar ist. Sie haben Franchise-Netzwerke, die Royalty-Einnahmen unabhängig von der Qualität der Zentrale generieren. Und sie haben stabile, planbare Cashflows – solange die Marke noch zieht.

Dieser letzte Punkt ist entscheidend: PE-Firmen brauchen keine wachsenden Unternehmen. Sie brauchen stabile Cashflows, um die Schulden des LBO zu bedienen und gleichzeitig die Wertschöpfung zu demonstrieren. Eine etablierte Restaurantkette mit 300 Standorten und bekanntem Namen liefert genau das – zumindest in den ersten Jahren.

Das Problem: Stabile Cashflows brauchen stabile Qualität. Und stabile Qualität kostet Geld, das der LBO-Schuldendienst nicht lässt.

In Deutschland läuft dasselbe unter anderen Namen ab. McWin Capital Partners – der Fonds von Henry McGovern – kontrolliert heute Burger King Deutschland und L'Osteria. Das PE-Modell ist längst im DACH-Raum angekommen, auch wenn die Marken vertraut klingen.

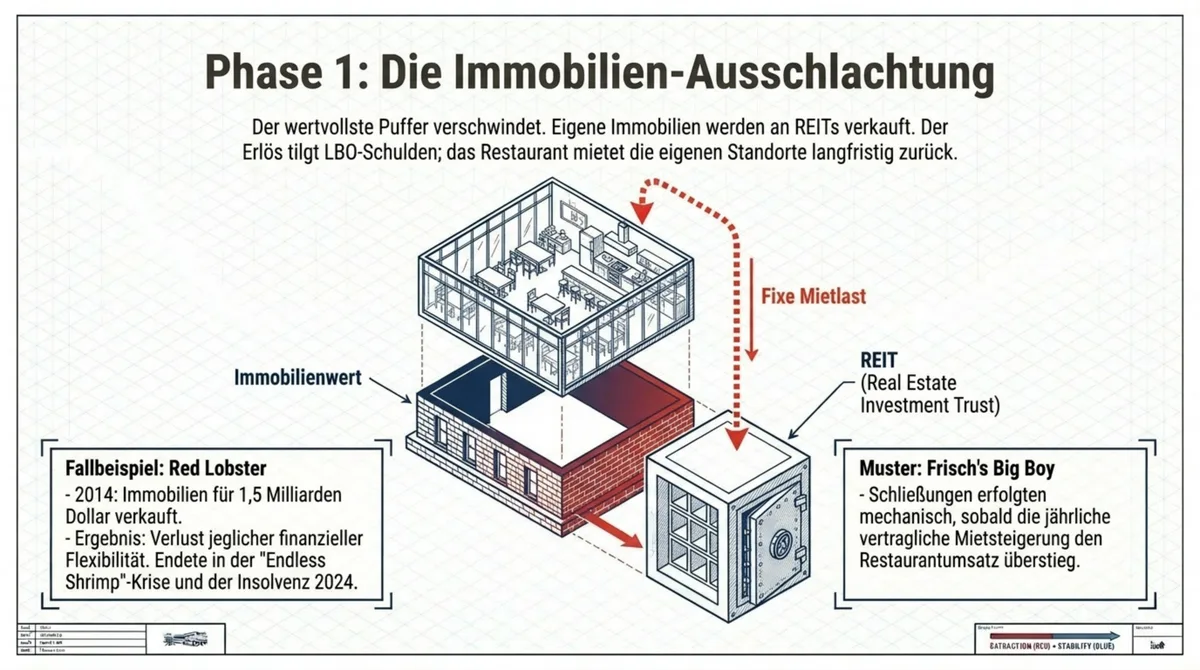

Phase 1: Die Immobilien-Ausschlachtung (Sale-Leaseback)

Der erste Zug im Playbook ist fast immer derselbe: die Immobilien.

Restaurantketten besitzen oft jahrzehntelang ihre eigenen Standorte. Das bindet Kapital – aber es ist auch der wertvollste Vermögensgegenstand in der Bilanz. Und dieser Vermögensgegenstand interessiert PE-Investoren brennend.

Das Instrument heißt Sale-Leaseback.

Die Kette verkauft ihre Immobilien an einen Real Estate Investment Trust (REIT) oder einen anderen Immobilienfonds. Der Erlös fließt ins Unternehmen – und wird sofort genutzt, um die Schulden aus dem Leveraged Buyout zu tilgen oder an die Investoren auszuschütten. Im Gegenzug mietet die Kette die eigenen Standorte zurück. Langfristig. Zu festen, oft jährlich steigenden Konditionen.

Das klingt nach einem cleveren Deal. Es ist einer – für den Investor.

Denn was die Kette verloren hat, ist nicht ein Vermögenswert auf dem Papier. Was sie verloren hat, ist ihre finanzielle Flexibilität. Eigene Immobilien sind der Puffer, mit dem Restaurants Krisen überbrücken. Wer seine Immobilien besitzt, kann im Worst Case die Miete aussetzen – zumindest bei eigenen Häusern. Wer sie zurückgemietet hat, zahlt immer. Auch wenn das Restaurant wochenlang geschlossen ist.

Der Fall Red Lobster: Golden Gate Capital verkaufte 2014 die Immobilien der gesamten Kette für 1,5 Milliarden Dollar. Der Erlös verschwand in der Schuldenentlastung. Was blieb: langfristige Mietverträge, die Red Lobster keine Flexibilität ließen. Als Thai Union als Folge-Eigentümer eintrat – ein globaler Shrimps-Lieferant, der Red Lobster zugleich als exklusiven Abnehmer für seine Produkte nutzte – fehlte jede Pufferreserve. Die berüchtigte „Endless Shrimp“-Aktion, ursprünglich als saisonale Marketingaktion konzipiert, wurde dauerhaft ausgerollt und kostete die Kette Millionen pro Quartal. 2024 folgte der Insolvenzantrag. Mehr dazu im Artikel über den Red Lobster-Fall.

Ein weiteres Muster – Frisch's Big Boy: NRD Capital verkaufte 19 Standorte an einen REIT und mietete sie zurück. Die Mietverträge enthielten jährliche Steigerungsklauseln, unabhängig vom tatsächlichen Umsatz der Restaurants. Das Ergebnis war mechanisch: Sobald der Bodenwert eines Standorts den Wert des laufenden Restaurantbetriebs überstieg, wurde geschlossen. Nicht weil das Restaurant schlecht lief – sondern weil die Mietformel es so vorsah.

Das Muster in Deutschland: Vapiano baute sein Imperium nicht über Sale-Leaseback im klassischen Sinn auf, aber über eine strukturell ähnliche Logik – fremdfinanziertes Wachstum auf Mietbasis ohne eigene Immobilien als Sicherheitsnetz. Über 200 Standorte weltweit bis 2019, finanziert über Anleihen und Fremdkapital. Als die Pandemie kam, fehlte jede Reserve.

Und dann kommt die Kettenreaktion. Die Mietlast ist fixiert und steigt jährlich. Der Schuldendienst aus dem LBO bleibt konstant. Die einzigen variablen Posten, die der Betrieb noch kontrollieren kann, sind: Personal, Zutaten, Portionsgrößen, Marketingbudget. In dieser Reihenfolge werden sie angegangen. Phase 2 beginnt nicht, weil jemand eine böse Entscheidung trifft. Sie beginnt, weil die Mathematik sie erzwingt.

Warnsignal: Wenn eine Restaurantkette plötzlich REITs als Investitionspartner meldet oder eine größere Immobilientransaktion ankündigt – beginnt meistens Phase 1.

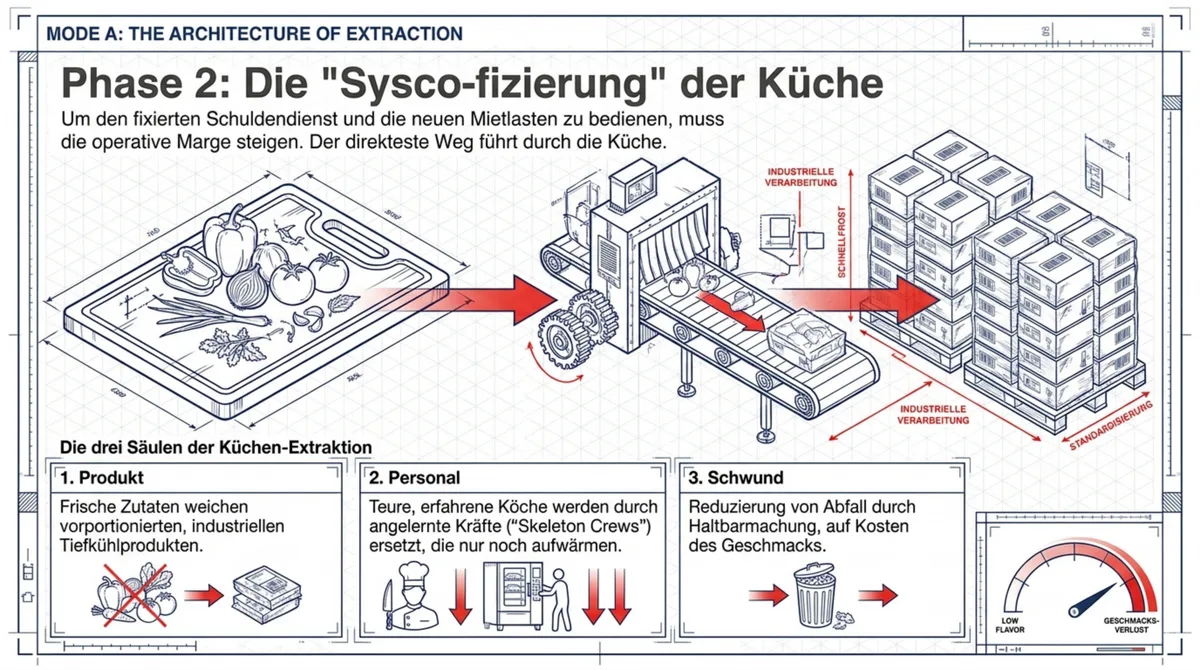

Phase 2: Die Küche stirbt zuletzt (Sysco-fizierung)

Das Sale-Leaseback hat die Bilanz kurzfristig bereinigt. Jetzt muss der operative Druck die Marge bringen.

Und der direkteste Weg zur Marge im Restaurant ist die Küche.

Dieser Prozess wird in Fachforen für Küchenpersonal als „Sysco-fizierung“ bezeichnet – nach dem größten amerikanischen Food-Service-Großhändler. Was damit gemeint ist: frische, handwerkliche Zutaten werden durch vorportionierte, tiefgefrorene oder industriell vorbereitete Produkte ersetzt. Weniger Küchenarbeit. Weniger Fachpersonal. Weniger Schwund. Mehr Kontrolle über den Einkaufspreis.

Die Kostenrechnung ist schnell gemacht: Wer keine frischen Zutaten mehr verarbeitet, braucht keine ausgebildeten Köche. Wer keine ausgebildeten Köche braucht, zahlt niedrigere Löhne. Wer keine frischen Produkte mit kurzer Haltbarkeit lagert, hat weniger Abfall. Drei Kostenpositionen gleichzeitig optimiert.

Auf dem Papier brillant. Im Gästeerlebnis verheerend.

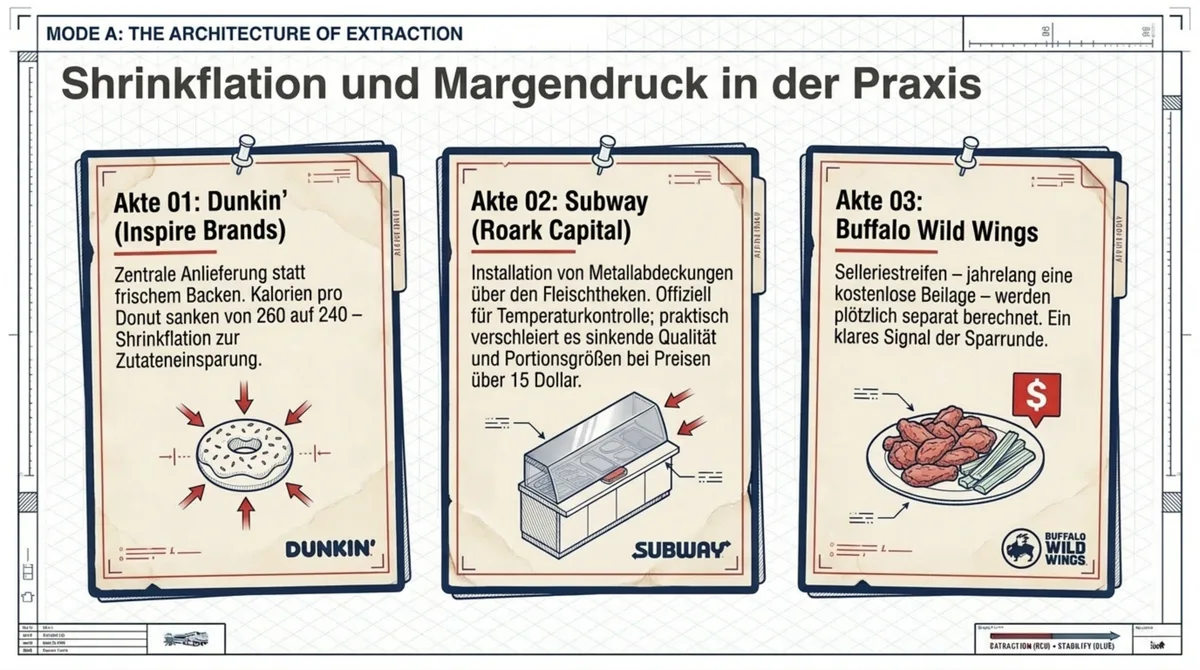

Dunkin': Als Inspire Brands – kontrolliert von Roark Capital – die Expansion vorantrieb, verschwanden die frisch gebackenen Donuts aus vielen Filialen. Stattdessen: zentral produziert, angeliefert, aufgewärmt. Kaloriengehalt eines Standard-Donuts: von 260 auf 240 Kilokalorien. Nicht weil Inspire auf Gesundheit achtete, sondern weil kleinere Portionen weniger Zutaten brauchen. Shrinkflation in der Praxis – kleiner, billiger in der Herstellung, aber nicht günstiger für den Gast.

Subway: Roark Capital übernahm die Kette 2023 für rund 10 Milliarden Dollar. Was folgte, dokumentieren Franchise-Nehmer ausführlich: Metallabdeckungen wurden über den Fleischtheken installiert – offiziell zur Temperaturkontrolle. Gäste und Mitarbeiter kommentierten, dass dadurch die Sichtbarkeit der Fleischqualität und Portionsgröße eingeschränkt wurde. Gleichzeitig stiegen die Preise für ein Footlong-Menü in vielen Regionen auf über 15 Dollar, was Subway gegenüber lokalen Sandwich-Läden zunehmend unattraktiv macht. Franchise-Nehmer, also die tatsächlichen Restaurantbetreiber, zahlen doppelt: durch Rabattaktionen, die die Zentrale vorschreibt, und durch sinkende Gästezahlen aufgrund steigender Preise.

Buffalo Wild Wings: Ebenfalls im Inspire-Portfolio. Selleriestreifen – jahrelange kostenlose Beilage zum Chicken Wing – werden nun separat berechnet. Ein kleiner Betrag. Ein großes Signal: die Kette ist in der Sparrunde.

Für Gäste ist Phase 2 der Moment, in dem sich etwas anfühlt, aber noch nicht klar ist, was. „Schmeckt nicht mehr so gut wie früher.“ „Irgendwie anders.“ Das Vertrauen bricht ab, bevor der Gast es artikulieren kann.

In Deutschland vollzog sich bei Ketten wie Ruby Tuesday dasselbe Muster: Der Casual-Dining-Gast spürte die Qualitätsverdünnung, bevor er sie benennen konnte.

Es gibt einen Einkaufsposten in jedem Restaurant, der als erstes auf den PE-Sparplan kommt – und den Gäste innerhalb von 3 Besuchen bemerken. Welcher das ist und wie du deinen schützt, thematisiere ich im Newsletter.

Was passiert mit dem Personal in Phase 2, ist ebenso systematisch wie die Zutatenwahl. Erfahrene Köche – die teuersten Mitarbeiter in der Küche – werden durch ein „Effizienzprogramm“ abgebaut. An ihre Stelle treten Mitarbeiter mit niedrigerem Qualifikationslevel, die für die Aufgabe „Produkte aufwärmen und anrichten“ ausreichen. Servicestandards werden schriftlich vereinfacht, um Schulungszeit zu reduzieren. Schichtplanung wird auf Minimum zugeschnitten – „Skeleton Crews“, also Rumpfbesatzungen, halten den Betrieb am Laufen, können aber keine Servicequalität garantieren. Die Konsequenz zeigt sich zuerst in der Sauberkeit der Gasträume, dann in der Wartezeit, dann im Essen selbst.

In Fachforen für Gastronomiepersonal ist dieser Zyklus gut dokumentiert: Erfahrene Mitarbeiter verlassen das Unternehmen – entweder weil sie entlassen werden oder weil sie die veränderten Bedingungen nicht akzeptieren wollen. Mit ihnen geht das institutionelle Wissen über Stammgäste, besondere Anfragen, lokale Vorlieben. Was bleibt, ist ein standardisierter Betrieb, der überall gleich aussieht – und nirgendwo besonders ist.

Warnsignal: Sysco-Trucks, die täglich statt wöchentlich anliefern. Keine From-Scratch-Gerichte mehr im Angebot. „Effizienzprogramm im Küchenbereich“ als Formulierung in Pressemitteilungen. Erfahrenes Küchenpersonal wird als „Restrukturierungsmaßnahme“ abgebaut.

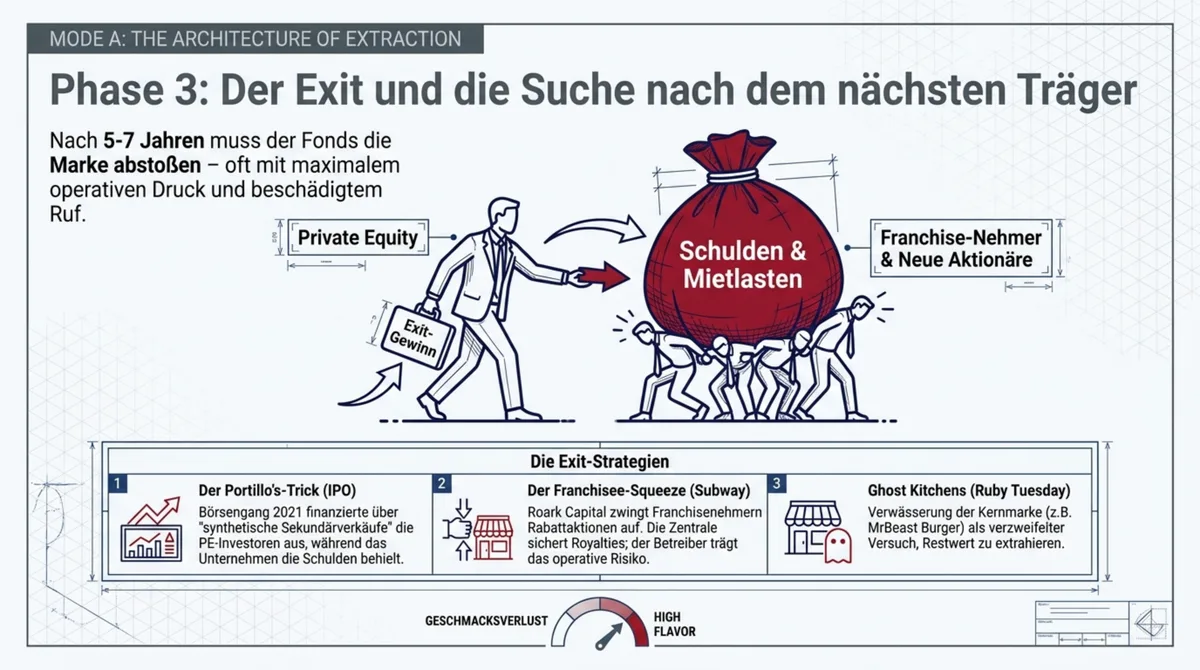

Phase 3: Der Exit – und wer die Schulden übernimmt

Irgendwann kommt der Moment, auf den der PE-Fonds von Anfang an gewartet hat: der Exit.

Das Problem: Bis dahin hat das Unternehmen jahrelang unter Mietlast und Schulden gestöhnt. Die Marge ist eng. Die Marke oft beschädigt. Trotzdem muss ein Käufer her – oder ein Börsengang, der den Wert maximal ausschöpft.

Der Portillo's-Trick: Berkshire Partners brachte die amerikanische Casual-Dining-Kette Portillo's 2021 an die Börse. Der IPO-Erlös floss nicht in die operative Verbesserung – er floss an die PE-Investoren raus. Über sogenannte synthetische Sekundärverkäufe zahlte sich die PE-Firma aus, während das Unternehmen mit den Schulden und den hohen Mieten aus der Sale-Leaseback-Phase zurückblieb. Der neue Aktionär kaufte also ein Unternehmen mit Wachstumsversprechen, aber mit einer Schuldenlast, die er selbst nicht aufgebaut hatte.

Subway und Roark Capital: Die Übernahme für rund 10 Milliarden Dollar ist der teuerste Restaurant-Deal der letzten Jahre. Der Exit-Druck des neuen Eigentümers wird nach unten weitergegeben – zu den Franchise-Nehmern, den tatsächlichen Betreibern der Restaurants. Sie sollen mit Rabatten und Coupons den Umsatz ankurbeln, der die Royalties und damit die Renditeerwartungen von Roark rechtfertigt. Gleichzeitig tragen sie das operative Risiko.

Ruby Tuesday und das Ghost-Kitchen-Modell: NRD Capital versuchte, Ruby Tuesday nach der Insolvenz als Plattform für virtuelle Marken wie MrBeast Burger umzufunktionieren. Das klang strategisch. Das Ergebnis war eine Verwässerung der Markenidentität, die Stammgäste komplett verlor und neue Zielgruppen nicht gewann.

Was mit Franchise-Netzwerken passiert: In Franchise-Systemen trägt der Exit-Mechanismus eine besondere Ironie. Der Franchise-Nehmer hat oft 300.000 bis 800.000 Euro in seinen Standort investiert – Einrichtung, Equipment, Schulung, Kaution. Er hat einen Vertrag mit der Zentrale unterschrieben, der ihm ein Markenversprechen gibt. Wenn der PE-Fonds exitiert und die Marke an den nächsten Käufer weitergibt, wechselt der Vertragspartner. Das Markenversprechen kann sich ändern. Die Investition des Franchise-Nehmers bleibt festgelegt.

Subway-Franchise-Nehmer berichten heute von einer Situation, in der sie Rabattaktionen der Zentrale ausführen müssen – ohne Ausgleich für entgangene Marge. Wer nicht mitmacht, riskiert Vertragsstrafen. Wer mitmacht, erodiert seinen eigenen Betrieb. Der PE-Fonds hat seine Rendite bereits kalkuliert. Der Franchise-Nehmer trägt das operative Risiko.

Die Ironie des PE-Modells: Am Ende zahlt immer jemand anderes die Schulden. Der nächste Käufer. Der neue Aktionär. Der Franchisenehmer. Die Lieferanten in der Insolvenz. Die Mitarbeiter ohne Abfindung.

In Deutschland ist dieser Mechanismus weniger transparent, aber er existiert. Mehrere DACH-Ketten durchlaufen gerade Exit-Szenarien, bei denen die ursprünglichen Investoren ihre Rendite bereits eingeplant haben, während die operative Realität still erodiert.

Das deutsche Lehrstück: Vapiano und Hans im Glück

Das PE-Playbook braucht nicht immer einen klassischen PE-Fonds als Hauptakteur. Es braucht nur die gleiche Logik: fremdfinanziertes Wachstum, Mietlast statt Eigentum, Exit-Orientierung ohne operative Langfristperspektive.

Vapiano ist das präziseste deutsche Beispiel. Die Kette expandierte rasend schnell – über 200 Standorte weltweit bis 2019 – finanziert über Anleihen und Fremdkapital. Keine eigenen Immobilien als Sicherheitspuffer. Als die Pandemie 2020 kam und die Fixkosten weiterliefen, fehlte jede Reserve. Insolvenz April 2020. Der entscheidende Unterschied zu einem klassischen PE-Fall: Es gab keinen einzigen Exit-Gewinner. Das Unternehmen folgte der PE-Logik, ohne den PE-Schutz eines erfahrenen Investors zu haben, der im Zweifel stabilisiert. Mehr zu den strukturellen Lektionen im Artikel über die Vapiano-Insolvenz und ihre Lehren.

Sausalitos ist das aktuelle Warnsignal aus dem deutschen Markt. Die Bar-und-Restaurant-Kette suchte intensiv nach Investoren – rund 40 Interessenten wurden sondiert. Kein Käufer sprang an. Was in diesem Fall besonders instruktiv ist: Das PE-Modell funktioniert als Rettungsanker nicht, wenn die operative Basis fehlt. Investoren übernehmen Ketten nicht, um sie zu sanieren – sie übernehmen sie, um Wert zu extrahieren. Wer keinen extrahierbaren Wert hat, findet keinen PE-Käufer. Von einst 40+ Standorten blieben nach der Restrukturierung Mitte 2025 rund 18–20 Standorte übrig.

McWin und die DACH-Konsolidierung: Der Fonds von Henry McGovern ist das deutlichste Zeichen dafür, dass PE-getriebene Konsolidierung im deutschen Markt angekommen ist. Burger King Deutschland und L'Osteria in einem Portfolio zu halten, bedeutet: standardisierte Einkaufsstrukturen, zentralisierte Managementkonzepte, Druck auf Franchise-Nehmer bei Burger King. Noch läuft das Modell – aber die Frage ist, wann das DACH-Marktumfeld den gleichen Druck erzeugt wie in den USA nach 2008. Steigende Mietkosten und Personalkosten, sinkende Margen – die Voraussetzungen für Phase 2 sind da.

Hans im Glück ist das andere Ende des Spektrums – und die beunruhigendere Geschichte.

Im Januar 2020 verkauften die Gründer ihren Anteil: etwa 90 % an über 80 Standorten für rund 30 Millionen Euro. Ein guter Preis. Ein klares Exit-Signal.

Zwei Monate später: COVID-Lockdown. März 2020.

War das Timing brillante Analyse oder Zufall? Die Fakten lassen Raum für Interpretation. Was feststeht: Der Gründer war raus, bevor die Krise den Wert der Kette vernichtete. Neue Eigentümer übernahmen eine Kette mit hohem Wachstum – und stellten dann fest, dass dieses Wachstum auf Strukturen basierte, die keine Krisenreserve kannten.

Die Frage, die sich viele unabhängige Gastronomen stellen sollten: Wann ist der richtige Moment, ein Restaurant zu übergeben oder zu verkaufen – und wie erkennst du ihn, bevor er vorbei ist?

Wie der GastroInsider-Ansatz das Timing-Problem löst, bevor es entsteht – und warum die meisten Gastronomen den Exit-Moment verpassen – das ist ein Thema, das ich im Newsletter regelmäßig aufgreife.

Mehr zu Hans im Glück im Artikel über den Aufstieg und die Krise.

Die Gegenmethode: Olive Garden und das Breadsticks-Memo

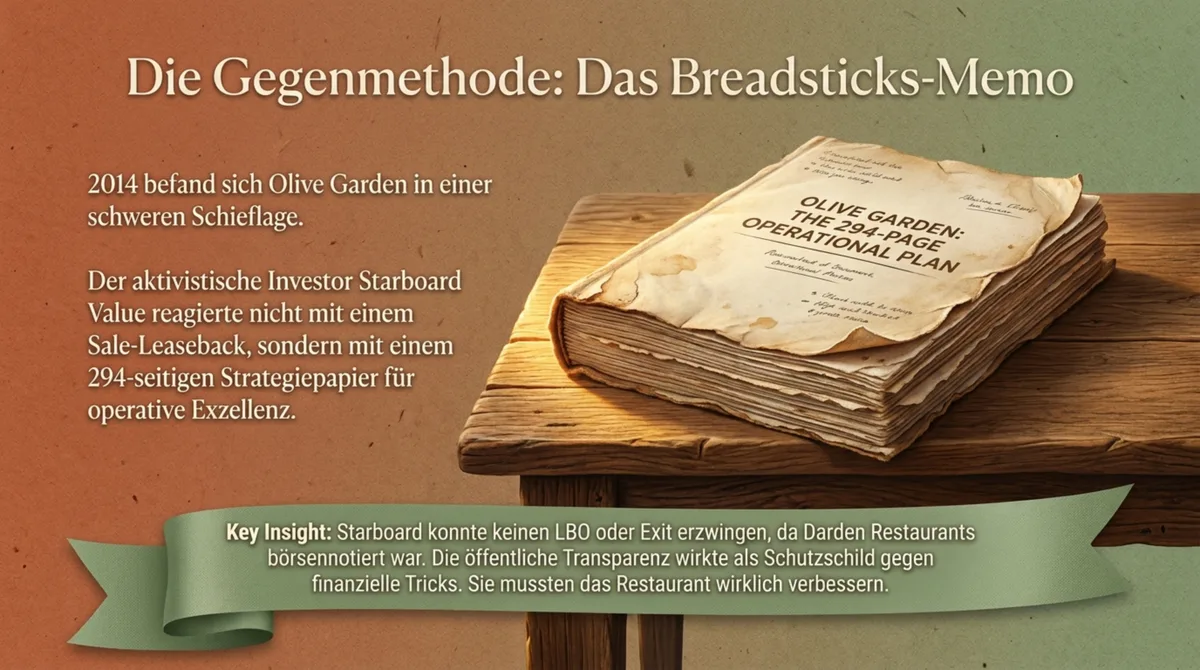

Es gibt eine Geschichte im PE-Restaurantuniversum, die anders endet. Und sie ist lehrreich, weil sie zeigt, was möglich ist – wenn der Investor operativ denkt statt nur finanziell.

2014 war Olive Garden in schwerer Schieflage. Darden Restaurants, der Mutterkonzern, kämpfte mit sinkenden Gästezahlen und aufgeblähten Kosten. Der aktivistische Investor Starboard Value stieg ein – und veröffentlichte ein 294-seitiges Strategiepapier.

Inhalt: operative Exzellenz, nicht finanzielle Tricks.

Starboard stellte fest, dass Olive Garden das Kochwasser für Pasta nicht gesalzen hatte – um die Garantie auf die Kochgeräte nicht zu gefährden. Ein grundlegender Fehler, der die Qualität der Nudeln beeinflusste. Die Menükarte war aufgebläht und unübersichtlich. Die berühmten „Unlimited Breadsticks“ wurden in zu großen Mengen serviert, wurden kalt und landeten im Müll. Kein kulinarisches Qualitätsproblem, sondern ein Kostenproblem verkleidet als Gästeversprechen.

Die Forderungen: Nudelwasser salzen. Menüs straffen. Kosten senken – durch Qualität, nicht durch Qualitätsverlust.

Das Ergebnis: Darden-Aktie +60 % in den folgenden Jahren.

Der entscheidende Unterschied zum klassischen PE-Buyout: Darden war börsennotiert. Das bedeutet – der Investor konnte keinen Leveraged Buyout durchführen, keine Schulden aufladen, kein Sale-Leaseback erzwingen, keinen Exit über Weiterverkauf. Die Börsenpflicht zur Transparenz wurde zum Schutzschild gegen die schlimmsten Auswüchse des Playbooks. Starboard musste die Kette tatsächlich verbessern, um seinen Wert zu realisieren.

Börsennotierung als Gegengift zum PE-Exit – das klingt paradox, ist es aber nicht. Der öffentliche Markt verhindert die privatisierte Extraktion.

Was lässt sich aus dem Olive-Garden-Fall mitnehmen, wenn du kein börsennotiertes Unternehmen bist? Die Lektion ist nicht die Finanzierungsstruktur. Die Lektion ist die Methode: Starboard hat nicht gesagt „macht mehr Umsatz“ oder „spart irgendwo“. Starboard hat 294 Seiten lang spezifisch beschrieben, was falsch läuft – und warum die Grundursache operativer Schlampigkeit ist, nicht fehlender Investitionen.

Für unabhängige Gastronomen bedeutet das: Qualitätsprobleme haben oft keine finanziellen Ursachen, sondern operationale. Das Nudelwasser, das nicht gesalzen wird. Der Gast, den niemand anspricht, wenn er länger als drei Minuten auf eine Speisekarte schaut. Der Tisch, der nicht genug Licht hat und trotzdem seit Jahren so dasteht. Diese Dinge kosten wenig zu ändern und viel, wenn man sie ignoriert.

PE-Ketten können solche operativen Details nicht mehr gezielt verbessern, wenn Phase 2 läuft – weil die Rumpfbesatzung keine Zeit hat und das Management EBITDA-Zahlen statt Gasterlebnisse überwacht. Du hast beides: die Zeit und die Nähe zum Betrieb.

Was das für dein Restaurant bedeutet

Du führst kein börsennotiertes Unternehmen. Du bist kein Ziel für Leveraged Buyouts. Das PE-Playbook betrifft dich nicht direkt.

Aber es schafft eine Marktlücke, die du nutzen kannst – und die mit jedem weiteren Ketten-Exit größer wird.

Deine eigene Immobilie ist eine Versicherung. Wenn du dein Lokal besitzt oder langfristig zu fairen Konditionen gemietet hast, hast du eine Fixkostensicherheit, die PE-Ketten nach Phase 1 für immer verloren haben. Ihr Sale-Leaseback-Druck bedeutet: steigende Mieten fressen Marge, unabhängig vom Umsatz. Deine stabile Kostenbasis schützt dich in Krisenzeiten, in denen PE-Ketten Standorte schließen müssen, weil der Mietvertrag nicht verhandelbar ist.

Das ist kein Vorteil, der morgen wegfällt. Er ist strukturell verankert.

Handwerkliche Küche als Differenzierung. Die „Sysco-fizierung“ erzeugt eine wachsende Lücke im Markt. Gäste spüren den Unterschied zwischen industrieller Vorbereitung und echter Küche – oft ohne ihn benennen zu können. „Schmeckt hier noch richtig nach Koch“ ist keine Nische. Es wird zum Hauptargument für unabhängige Restaurants, während Kettenrestaurants dieselben vorportionierten Produkte des gleichen Großhändlers servieren.

Die meisten Klienten, die gezielt auf handwerkliche Prozesse setzen und diese aktiv kommunizieren, berichten von spürbarer Gästedifferenzierung – und von einer Zahlungsbereitschaft, die deutlich über dem Marktdurchschnitt liegt.

Mitarbeiterbindung durch Wertschätzung. In PE-Ketten nach Phase 2 werden erfahrene Mitarbeiter regelmäßig durch günstigere, weniger qualifizierte ersetzt. Das „Effizienzprogramm“ zerstört das Küchenwissen. Wer als Koch nur noch aufwärmt, hat keinen Grund, stolz auf seine Arbeit zu sein – und geht irgendwann.

Dein Koch, der seine eigenen Messer mitbringt und wöchentlich Specials entwickelt, produziert eine Qualität, die kein unterbezahlter Mitarbeiter in einer PE-Kette mit Rumpfbesatzung replizieren kann. Und er bleibt – weil Anerkennung nicht teurer ist als Gleichgültigkeit.

Mitarbeiterbindung in unabhängigen Restaurants ist kein Soft-Faktor. Sie ist ein Wettbewerbsvorteil, den keine Kette mit LBO-Schulden und Renditezielen replizieren kann.

Die Systemlücke nutzen. Das PE-Playbook zerstört systematisch genau das, was Gäste suchen: Authentizität, Qualität, Kontinuität, persönliche Note. Jede Kette, die durch Phase 2 geht, schickt ihre ehemaligen Stammgäste auf die Suche nach einem neuen Stammlokal. Diese Gäste sind nicht weg. Sie suchen nur woanders.

Die Frage ist, ob dein Restaurant das ist, was sie finden.

Wie du die Systemlücke aktiv nutzt: Kommuniziere, was PE-Ketten nicht mehr kommunizieren können. „Täglich frisch zubereitet“ ist eine Aussage, die Vapiano nach Phase 2 nicht mehr glaubwürdig machen konnte. Du kannst es. Zeig es: im Schaufenster, in der Kommunikation an der Speisekarte, in deiner Haltung gegenüber Stammgästen. Der Gast, der aus einer Kette kommt und diese Klarheit wiederfindet, wird zum treuesten Stammgast, den du haben kannst.

Benenne deine Mitarbeiter bei ihrem Handwerk. Der Koch, der seit acht Jahren deine Pasta macht, ist nicht „einer vom Team“. Er ist ein Argument. Wenn Gäste das wissen – und wenn sie spüren, dass dieser Mensch morgen noch da ist – bauen sie eine Bindung auf, die kein Bonusprogramm einer PE-Kette replizieren kann.

Und zur Frage der Immobilie: Falls du noch nicht Eigentümer bist – prüfe jetzt, was Kaufoptionen oder langfristige Mietvereinbarungen für dich bedeuten. Die Mietkosten, die PE-Ketten durch Sale-Leaseback dauerhaft erhöht haben, werden in vielen Segmenten zu Marktpreisen führen, bei denen unabhängige Betreiber mit fixen Konditionen strukturell bessergestellt sind als ihre Ketten-Konkurrenten.

Mehr zu den strukturellen Mustern hinter Ketten-Pleiten und was unabhängige Gastronomen daraus lernen: 50 Ketten, 1 Wahrheit – warum Restaurants scheitern und überleben.

Fazit: Das Playbook endet immer gleich

Red Lobster, Vapiano, Ruby Tuesday – das sind keine Ausnahmen. Sie sind das System, das funktioniert hat. Für die Investoren.

Extrahierte Werte. Hinterlassene Schulden. Beschädigte Marken. Geschlossene Restaurants.

Das ist keine Verschwörungstheorie. Es ist ein dokumentierter Mechanismus, der in jedem Leveraged Buyout der letzten 30 Jahre in ähnlicher Form auftaucht. Mal schneller, mal langsamer. Mal mit brillantem Timing wie bei Hans im Glück. Mal mit katastrophalem Ende wie bei Red Lobster oder Vapiano.

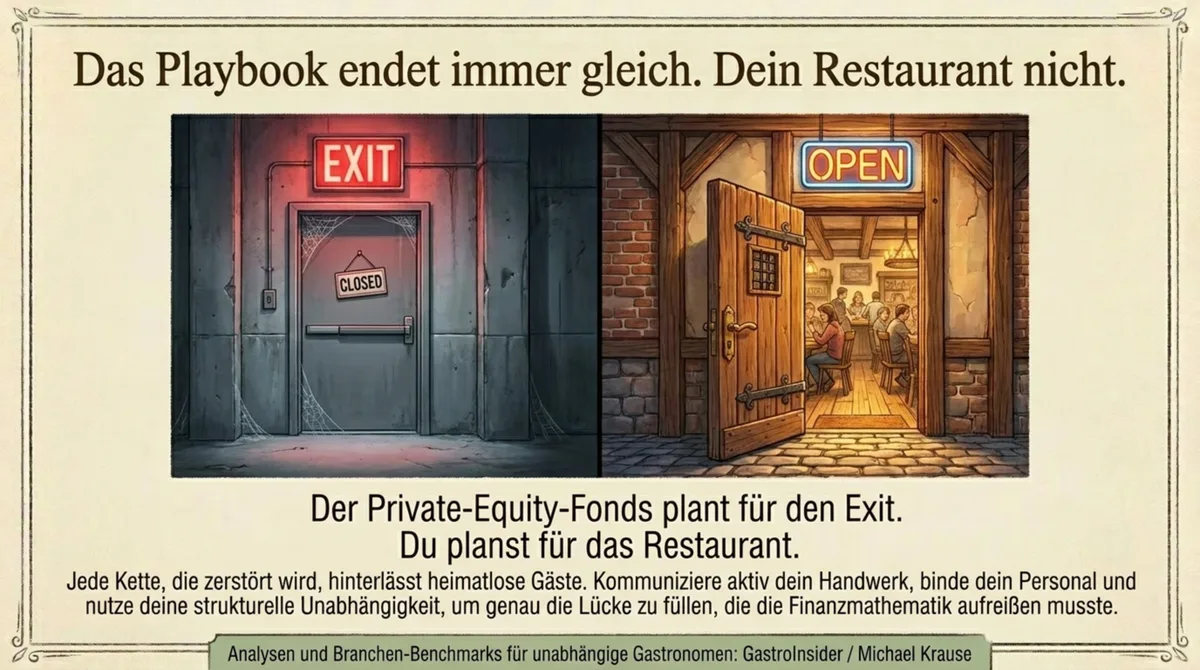

Was sich nie ändert: Der PE-Fonds plant für den Exit, nicht für das Restaurant.

Du planst für das Restaurant.

Das ist der eigentliche strukturelle Vorteil – und er wird größer, je mehr Ketten durch dieses Playbook gehen. Jede Kette, die durch Phase 1, 2 und 3 gegangen ist, hinterlässt Gäste, die enttäuscht wurden. Gäste, die früher Stammgäste waren und jetzt ein neues Stammlokal suchen. Diese Gäste kommen nicht zurück, wenn die Qualität wieder steigt – meistens steigt sie nach einem PE-Exit nicht. Sie kommen zu dir, wenn du das bietest, was die Kette nicht mehr kann: Verlässlichkeit, Handwerk, eine Beziehung.

Wenn du verstehen willst, welche Mechanismen unabhängige Gastronomen wirklich schützen – und wie du strukturelle Stärken konkret für dein Marketing nutzt –, dann lies meinen Newsletter. 14.500 Gastronomen tun das. Jede Woche.

Häufige Fragen zum PE-Playbook in der Gastronomie

Wie hat Private Equity Red Lobster zerstört?Golden Gate Capital kaufte Red Lobster 2014 über einen Leveraged Buyout und verkaufte die Immobilien der gesamten Kette im Sale-Leaseback-Verfahren für 1,5 Milliarden Dollar. Der Erlös diente der Schuldenentlastung – nicht der operativen Verbesserung. Als Eigentümer Thai Union eintrat – ein globaler Shrimps-Lieferant, der Red Lobster zugleich als exklusiven Abnehmer für seine Produkte nutzte – fehlte jede Pufferreserve. Die „Endless Shrimp“-Aktion kostete die Kette Millionen pro Quartal. 2024 meldete Red Lobster Insolvenz an. Die Kombination aus dauerhafter Mietlast, LBO-Schulden und einer Rabattstrategie ohne Margenkalkulation machte das Ende unvermeidlich.

Warum gehen so viele Restaurantketten pleite?Die meisten Ketten-Insolvenzen der letzten 20 Jahre folgen denselben strukturellen Ursachen: fremdfinanziertes Wachstum ohne Eigenkapitalpuffer, Sale-Leaseback-Strukturen, die Mietkosten dauerhaft erhöhen, operative Sparmaßnahmen, die Qualität und damit Gästebindung zerstören, und exit-orientiertes Management, das kurzfristige Rendite über langfristige Markengesundheit stellt. Das ist kein Betriebsversagen – es ist ein Finanzierungsmodell, das Restaurants als Vehikel zur Kapitalvermehrung behandelt.

Was ist ein Sale-Leaseback und warum ist es riskant?Ein Sale-Leaseback bedeutet: Ein Restaurant verkauft seine eigenen Immobilien an einen Dritten – meist einen REIT – und mietet sie anschließend zurück. Der kurzfristige Vorteil: Liquidität aus dem Immobilienvermögen. Das langfristige Risiko: Fixkosten in Form von Miete, die unabhängig von Umsatz und Konjunktur fällig werden. Wer seine Immobilie besitzt, kann Krisen mit temporärer Kostensenkung überbrücken. Wer sie zurückgemietet hat, zahlt immer – auch wenn das Restaurant geschlossen ist oder die Konjunktur einbricht.

Wie erkennt man einen PE-geführten Restaurant-Niedergang?Es gibt drei Warnsignal-Kategorien. Kulinarisch: Sysco-Trucks liefern täglich statt wöchentlich, From-Scratch-Gerichte verschwinden aus der Karte, Portionen werden kleiner ohne Preissenkung. Operativ: Erfahrene Mitarbeiter werden durch günstigere ersetzt, Öffnungszeiten werden reduziert, das Servicepersonal ist sichtbar überlastet. Finanziell: Aggressive Rabattaktionen kurz vor einem geplanten Verkauf oder Börsengang, plötzliche Standortschließungen in schwachen Lagen, REIT-Partnerschaften als neue Investoren im Jahresbericht.