Restaurant eröffnen ohne Eigenkapital – geht das wirklich?

- Was „ohne Eigenkapital“ in der Praxis wirklich bedeutet (und was Banken tatsächlich von dir erwarten)

- 5 konkrete Finanzierungswege, die Eigenkapital ersetzen oder drastisch reduzieren – mit aktuellen Zahlen für 2026

- Wie du KfW-Kredit, Brauerei-Darlehen, Leasing und Förderungen so kombinierst, dass du mit unter 10.000 Euro starten könntest

- Die 7 Fehler, die Gründer ohne Eigenkapital fast immer machen – und wie du sie vermeidest

Auf einen Blick: Die wichtigsten Fakten

| Kernaussage | Praxis-Tipp |

|---|---|

| KfW-StartGeld braucht formal kein Eigenkapital | Mehrere Banken gleichzeitig ansprechen – die erste ist zum Üben |

| Brauerei-Darlehen können 30.000–80.000 Euro ersetzen | Vorher Abnahmevolumen realistisch kalkulieren |

| Leasing spart Eigenkapital, kostet langfristig mehr | Nur für Equipment das schnell veraltet (Kassensysteme, Technik) |

| Gründungszuschuss bringt 10.000–20.000 Euro | Antrag immer VOR Kündigung / Gewerbeanmeldung stellen |

| Die Kombination macht's | KfW + Brauerei + Leasing + Förderung = Start mit unter 10.000 Euro möglich |

Kann man ein Restaurant ohne Eigenkapital eröffnen?

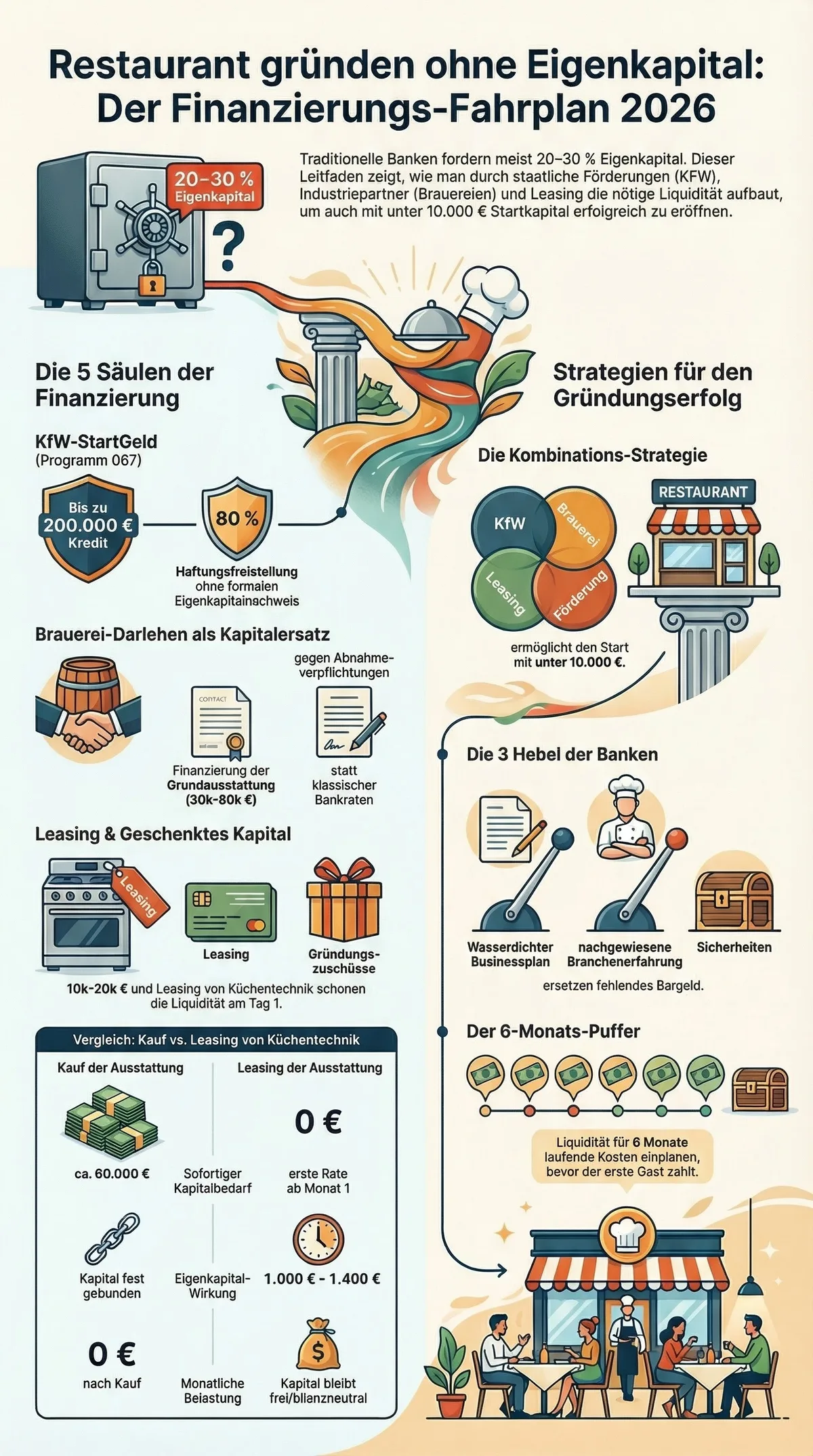

Die kurze Antwort: Ja – aber nicht so, wie die meisten es sich vorstellen. „Ohne Eigenkapital“ bedeutet nicht „ohne einen Cent“. Es bedeutet: Ohne die 20 bis 30 Prozent Eigenkapitalquote, die Banken normalerweise für eine Gastronomie-Gründung verlangen.

Dieser Artikel ist Teil unseres Restaurant-eröffnen-Leitfadens 2026, der die Phasen Konzept, Standort, Genehmigung, Kapital, Bau, Eröffnung und erste 100 Tage als operative Architektur zerlegt.

Bei einem typischen Restaurant mit 50 Plätzen reden wir über Gesamtkosten von 120.000 bis 250.000 Euro. Eine Bank will davon 25.000 bis 75.000 Euro als Eigenkapital sehen.

Das haben die wenigsten Gründer auf dem Konto.

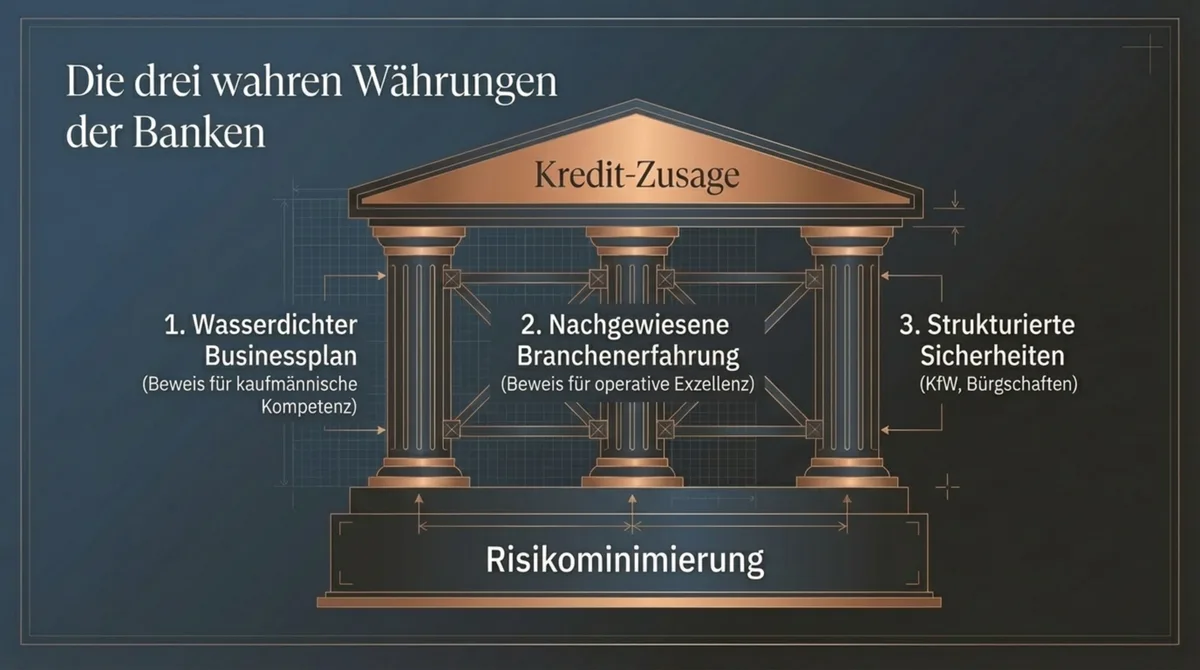

Aber hier beginnt der entscheidende Denkfehler: Eigenkapital ist nur EINER von vier Faktoren, die eine Bank bei der Kreditvergabe bewertet. Wenn du die anderen drei stark genug aufstellst, wird der Eigenkapital-Faktor relativiert.

Die 3 Dinge, die Eigenkapital ersetzen können

1. Ein wasserdichter Businessplan. Nicht 40 Seiten kopiertes Wunschdenken, sondern ein Plan, der beweist, dass du rechnen kannst. Wer wissen will, wie man einen Businessplan der Banker überzeugt schreibt, sollte dort anfangen – noch bevor der erste Euro fließt.

2. Nachgewiesene Branchenerfahrung. Ein Koch mit 10 Jahren Küchenerfahrung bekommt eher einen Kredit als ein Quereinsteiger mit MBA. Banken wollen sehen, dass du weißt, was dich erwartet.

3. Sicherheiten oder Bürgschaften. Eine Bürgschaftsbank, ein KfW-Kredit mit 80-Prozent-Haftungsfreistellung, ein Brauerei-Darlehen – all das reduziert das Risiko der Bank, ohne dass du eigenes Geld einbringen musst.

Und genau darum geht es in den nächsten Abschnitten: Wie du diese drei Hebel so einsetzt, dass Eigenkapital von der Hürde zur Formalität wird.

Was Banken wirklich von dir erwarten – und was nicht

In 25 Jahren Gastronomie-Beratung habe ich beobachtet, wie hunderte Gründer ihre Bankgespräche geführt haben – und welche Muster dabei immer wieder auftreten. Die meisten Gründer gehen mit der falschen Erwartung ins Gespräch.

Sie denken, die Bank will Eigenkapital sehen.

Was die Bank wirklich will: Sicherheit, dass sie ihr Geld zurückbekommt.

Das ist ein fundamentaler Unterschied. Eigenkapital ist nur ein Proxy für diese Sicherheit. Wenn du andere Wege findest, der Bank diese Sicherheit zu geben, rückt die Eigenkapitalfrage in den Hintergrund.

Die 4 Dinge, die deine Bank prüft

1. Deine Bonität. Schufa-Score, laufende Verbindlichkeiten, Kontobewegungen der letzten 12 Monate. Hier kannst du wenig kurzfristig ändern – aber negative Einträge lassen sich bereinigen, bevor du überhaupt anfragst. Erfolgreiche Gründer holen sich dafür eine kostenlose Schufa-Selbstauskunft und klären offene Posten vorab.

2. Dein Businessplan. Nicht das Papier an sich, sondern die Zahlen darin. Die Bank will drei Fragen beantwortet sehen: Wie viel brauchst du? Woher kommt das Geld zurück? Was passiert, wenn es schlecht läuft?

Übrigens – es gibt 3 Sätze in deinem Businessplan, bei denen Banker aufhören zu lesen und anfangen zuzuhören. Was diese 3 Sätze sind, erkläre ich detailliert in meinem Businessplan-Artikel.

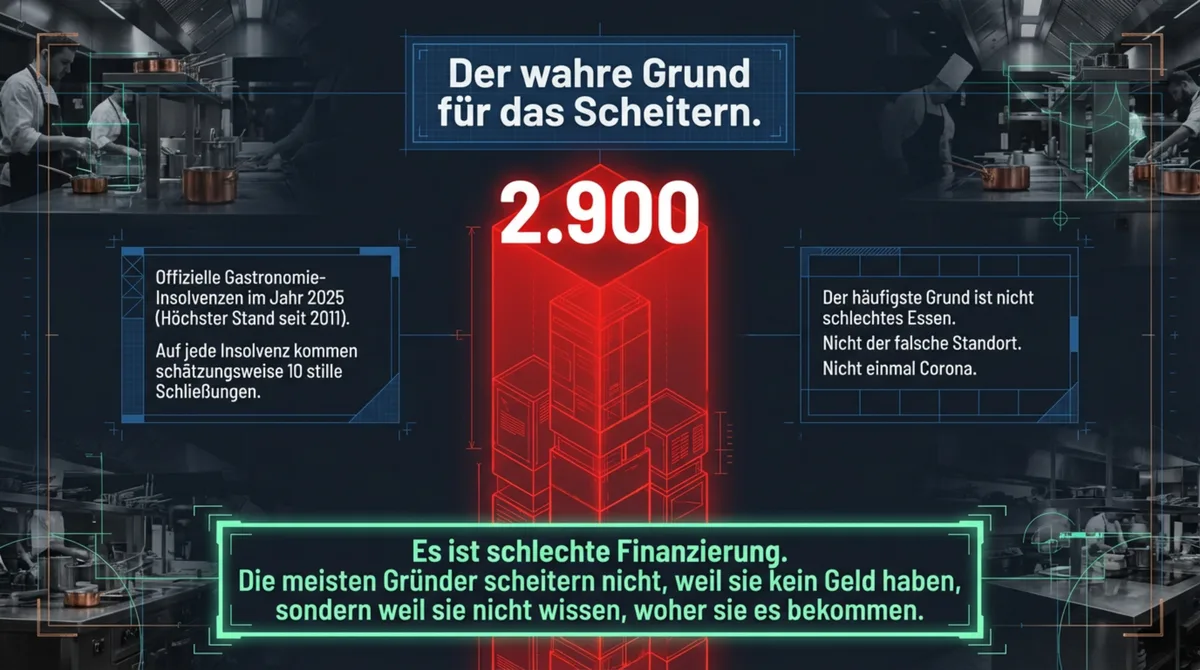

3. Deine Branchenerfahrung. Die Gastronomie hat eine Insolvenzquote von 10,5 pro 10.000 Unternehmen – fast doppelt so hoch wie der Durchschnitt aller Branchen (6,1 pro 10.000). Banken wissen das. Ein Gründer ohne Gastro-Erfahrung ist für sie ein rotes Tuch.

4. Sicherheiten. Immobilienbesitz, Lebensversicherungen, Bürgschaften. Und hier wird es spannend: Die KfW übernimmt beim StartGeld-Programm 80 Prozent des Kreditrisikos. Das bedeutet: Deine Hausbank haftet nur für 20 Prozent. Das ändert alles.

Die Realität der Bankgespräche in der Gastronomie

Ich will ehrlich mit dir sein: Banken vergeben Kredite in die Gastronomie eher zurückhaltend. 49 Prozent aller Gastro-Insolvenzen 2023 betrafen Betriebe, die jünger als 5 Jahre waren. 88 Prozent aller Insolvenzen gingen auf Kleinstunternehmen mit bis zu 10 Mitarbeitern zurück.

Die Bank kennt diese Zahlen. Und sie wird dich an ihnen messen.

Was ich bei erfolgreichen Gründern immer wieder beobachtet habe: Sie gehen nie zu nur einer Bank. Sie sprechen mindestens 3 Banken gleichzeitig an. Die Sparkasse um die Ecke, die Volksbank im Nachbarort, eine Direktbank. Die erste Bank ist zum Üben. Die zweite Bank ist zum Lernen. Die dritte Bank ist zum Abschließen.

Ein Detail, das die meisten nicht kennen: Fast jeder zweite migrantische Gründer in der Gastronomie finanziert über Familie und Freunde – im Vergleich zu jedem dritten aller Gründer. Wenn du ein Familiennetzwerk hast, das kleine Beträge beisteuern kann, ist das keine Schwäche. Es ist ein legitimer Finanzierungsbaustein.

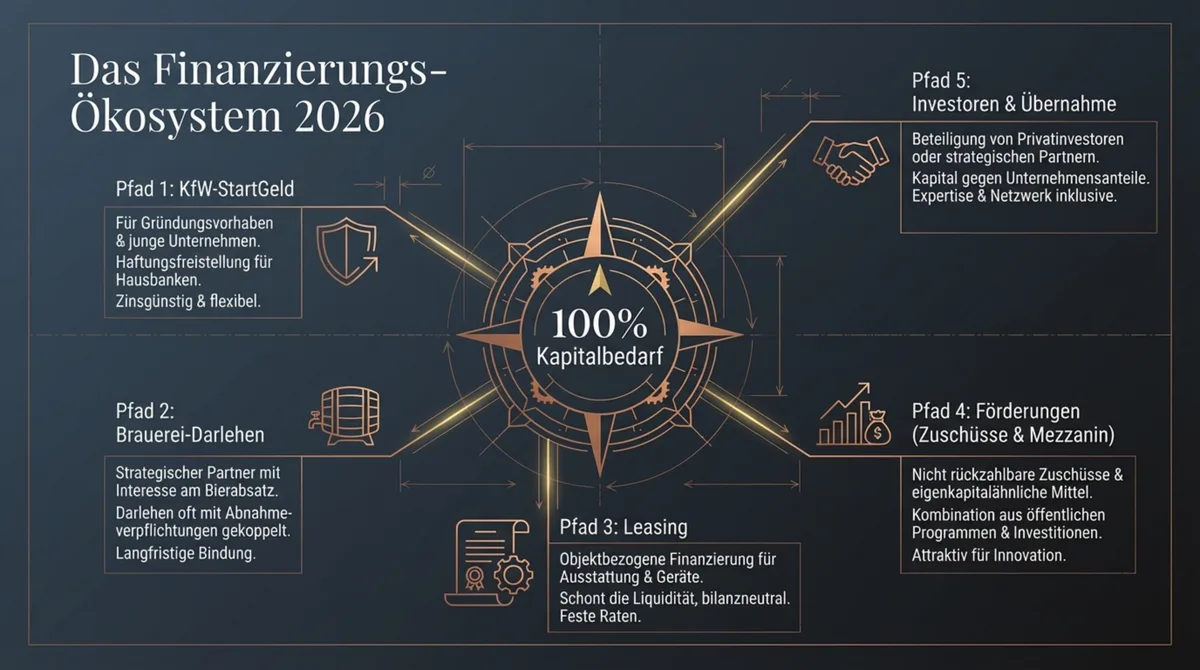

5 Wege, ein Restaurant ohne oder mit wenig Eigenkapital zu eröffnen

Wer ein Restaurant eröffnen ohne Eigenkapital will, hat also 5 konkrete Optionen. Keiner dieser 5 Wege funktioniert für sich allein perfekt. Die Kunst liegt in der Kombination. Am Ende dieses Abschnitts zeige ich dir, wie ein realistischer Finanzierungsmix aussehen könnte.

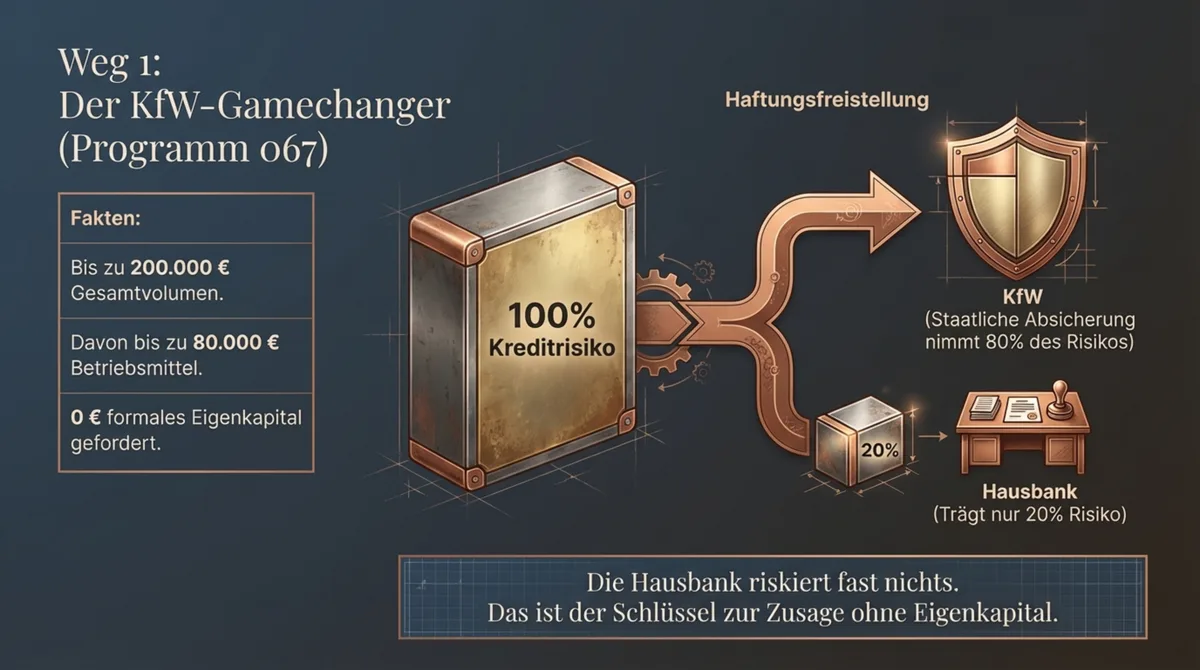

Weg 1: KfW-Gründerkredit StartGeld – bis 200.000 Euro ohne Eigenkapital-Nachweis

Seit dem 1. Dezember 2025 hat die KfW den ERP-Gründerkredit StartGeld (Programm 067) massiv aufgestockt:

- Kredithöhe: bis zu 200.000 Euro (vorher: 125.000 Euro)

- Davon bis zu 80.000 Euro für Betriebsmittel (vorher: 50.000 Euro)

- Eigenkapital-Anforderung: keine – formal wird kein Eigenkapital verlangt

- Haftungsfreistellung: Die KfW übernimmt 80 Prozent des Kreditrisikos

- Laufzeiten: bis 5 Jahre (1 tilgungsfreies Jahr) oder bis 10 Jahre (2 tilgungsfreie Jahre)

- Zielgruppe: Gründer bis 5 Jahre nach Gründung

200.000 Euro – ohne dass du einen Cent Eigenkapital nachweisen musst.

Lies diesen Satz noch einmal.

Das ist der wichtigste Finanzierungsbaustein für jeden Gastro-Gründer, der mit wenig oder keinem Eigenkapital starten will. Der Grund, warum es funktioniert: Die KfW übernimmt 80 Prozent des Ausfallrisikos gegenüber deiner Hausbank. Deine Sparkasse oder Volksbank haftet also nur für 20 Prozent. Das senkt die Schwelle massiv.

Wichtig: Du beantragst den KfW-Kredit nicht direkt bei der KfW, sondern über deine Hausbank. Die Hausbank leitet den Antrag weiter. Deshalb ist es so entscheidend, welche Bank du ansprichst – manche kennen das Programm kaum und lehnen reflexhaft ab.

Und dann gibt es noch den ERP-Förderkredit KMU (Programm 077): Bis zu 500.000 Euro, kombinierbar mit einer Bürgschaftsbank-Garantie von bis zu 80 Prozent. Für größere Projekte mit höherem Investitionsbedarf.

Mehr erfahren: Die aktuellen Konditionen und Voraussetzungen findest du direkt bei kfw.de. Welches Programm für deine individuelle Situation passt, solltest du mit deinem Steuerberater oder einem IHK-Gründungsberater besprechen.

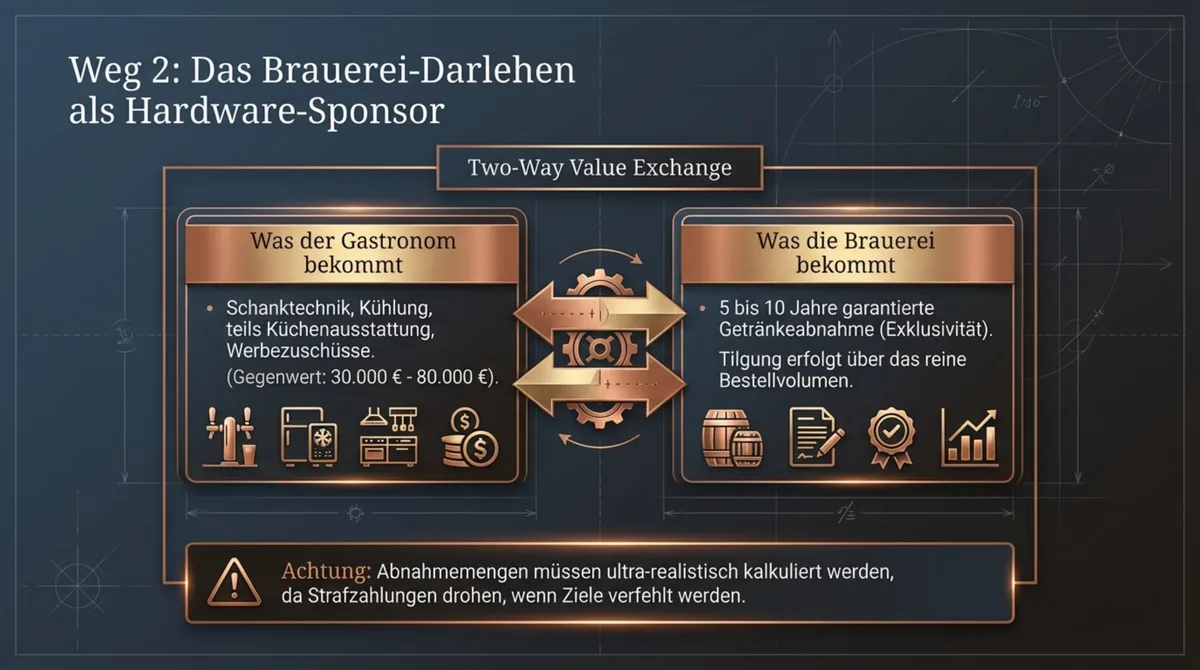

Weg 2: Brauerei-Darlehen – der Eigenkapital-Ersatz, den kaum jemand kennt

Dieser Finanzierungsweg existiert seit Jahrzehnten, wird aber in keinem Gründerratgeber erwähnt. Brauereien vergeben Darlehen an Gastronomen – nicht aus Nächstenliebe, sondern aus Geschäftskalkül.

Der Mechanismus: Die Brauerei finanziert deine Grundausstattung (Schanktechnik, Kühlung, teilweise Kücheneinrichtung, manchmal sogar Umbaumaßnahmen). Im Gegenzug verpflichtest du dich, eine Mindestmenge Bier pro Jahr abzunehmen. Die Tilgung erfolgt nicht in klassischen Raten, sondern über dein Bestellvolumen.

Die Höhe hängt von Brauerei, Standort und erwarteter Abnahme ab. In der Praxis reden wir über Beträge, die einen erheblichen Teil deiner Erstausstattung abdecken können.

Die meisten Gründer wissen nicht, dass Brauereien ganze Küchen-Einrichtungen finanzieren – unter einer Bedingung, die für beide Seiten funktioniert. Diese Bedingung ist der Schlüssel, und sie lässt sich verhandeln.

Zusätzlicher Bonus: Viele Brauereien bieten einen jährlichen Werbekostenzuschuss – Schilder, Speisekarten, Außenwerbung mit Brauerei-Logo. Das spart nochmal Marketingbudget in der Startphase.

Die Kehrseite: Bierlieferverträge binden dich für 5 bis 10 Jahre (maximal 15 Jahre laut BGH-Rechtsprechung) an eine Brauerei. Du kannst in dieser Zeit nicht den Lieferanten wechseln, auch wenn du ein besseres Angebot bekommst. Kalkuliere dein Abnahmevolumen realistisch – wer zu optimistisch plant und dann die Mindestmenge nicht schafft, zahlt drauf.

Was erfahrene Gründer tun: Gastronomen, die diesen Weg gehen, sprechen typischerweise mehrere Brauereien in ihrer Region an und fragen nach dem Außendienst für Gastronomie-Partnerschaften – oft noch bevor sie zur Bank gehen.

Weg 3: Leasing statt kaufen – Eigenkapital schonen durch monatliche Raten

Die Kücheneinrichtung ist bei den meisten Restaurantgründungen der größte Einzelposten. Ein Vollrestaurant mit 60 Plätzen braucht Küchentechnik für 80.000 bis 120.000 Euro. Allein dieser Posten kann die komplette Eigenkapitalreserve auffressen.

Die Alternative: Leasing.

Beim Leasing mietest du die Ausstattung statt sie zu kaufen. Du zahlst monatliche Raten, behältst dein Kapital – und die Raten sind als Betriebsausgaben voll steuerlich absetzbar.

Konkrete Zahlen:

- Küchengrundausstattung (Arbeitstisch, Spülmaschine, Kühlung): ab ca. 434 Euro monatlich über 60 Monate

- Profi-Kaffeemaschine: ab ca. 70 Euro monatlich über 72 Monate

- Übliche Laufzeiten Küchentechnik: 36 Monate (Standard), möglich auch 24 oder 48 Monate

- Möblierung: typisch 48 bis 60 Monate

Leasing vs. Kauf – die ehrliche Rechnung:

| Kriterium | Kauf | Leasing |

|---|---|---|

| Kapitalbedarf sofort | 60.000 Euro | 0 Euro (erste Rate ab Monat 1) |

| Monatliche Belastung | 0 Euro (nach Kauf) | ca. 1.000–1.400 Euro |

| Gesamtkosten über 5 Jahre | 60.000 Euro | ca. 65.000–72.000 Euro |

| Steuerliche Absetzbarkeit | AfA über Nutzungsdauer | Raten voll absetzbar |

| Eigenkapital-Wirkung | Kapital gebunden | Kapital frei, bilanzneutral |

Ja, Leasing kostet über die Gesamtlaufzeit mehr. Aber in der Praxis schätzen viele Gründer den Vorteil, am Tag 1 kein Eigenkapital für die Küchenausstattung binden zu müssen. Die steuerlichen und bilanziellen Details solltest du mit deinem Steuerberater besprechen.

Was erfahrene Gastronomen machen: Viele leasen Technik, die schnell veraltet (Kassensysteme, digitale Bestellterminals, Kühltechnik) und kaufen Dinge, die 20 Jahre halten (Edelstahl-Arbeitstische, Grundmöblierung) – aber erst, wenn das Geld da ist. Ob Leasing oder Kauf in deiner Situation sinnvoller ist, hängt von Faktoren ab, die ein Steuerberater mit dir durchrechnen sollte.

Gut zu wissen: Die Monatsraten für geleastes Equipment gehören in deine Liquiditätsplanung und in deinen Businessplan. Vergleichsangebote von mehreren Anbietern einzuholen ist in der Praxis üblich.

Weg 4: Förderungen, die Eigenkapital ersetzen oder strecken

Es gibt Förderprogramme, die 80 Prozent deiner Beratungskosten übernehmen – die meisten Gründer erfahren erst davon, wenn es zu spät ist. Deshalb hier die wichtigsten im Überblick, mit einer universellen Regel vorweg:

IMMER vor Beginn beantragen. Kein Förderprogramm zahlt rückwirkend. Wer zuerst gründet und dann den Antrag stellt, bekommt nichts.

Gründungszuschuss (Agentur für Arbeit):

- Phase 1 (6 Monate): Dein bisheriges ALG I + 300 Euro Sozialpauschale pro Monat

- Phase 2 (bis 9 Monate, nach Antrag): 300 Euro pro Monat

- Typische Gesamtsumme: 10.000 bis 20.000 Euro – steuerfrei, kein Rückzahlungsanspruch

- Voraussetzung: Mindestens 150 Tage Restanspruch auf ALG I, hauptberuflich selbstständig (mind. 15 Stunden/Woche), fachkundige Stellungnahme (IHK oder Steuerberater)

10.000 bis 20.000 Euro geschenkt. Kein Kredit, keine Rückzahlung. Wer aus der Arbeitslosigkeit gründet und diesen Zuschuss nicht beantragt, verschenkt bares Geld.

Mikromezzaninfonds Deutschland – der Geheimtipp:

- Bis zu 150.000 Euro eigenkapitalähnliches Kapital (für bestimmte Zielgruppen wie Frauen, Migranten, Gründer aus Arbeitslosigkeit)

- Bilanziell zählt es als Eigenkapital – das kann Türen bei Banken öffnen

- Keine Sachsicherheiten nötig

- Laufzeit: 10 Jahre, Tilgung erst ab Jahr 6

Dieser Fonds ist in der Öffentlichkeit kaum bekannt. Aber er löst ein häufiges Problem: Der Mikromezzaninfonds wird bilanziell als Eigenkapital gewertet. Das bedeutet, dass die Eigenkapitalquote in den Augen der Bank steigt – was die Kreditvergabe erleichtern kann. Ob der Fonds für deine Situation infrage kommt, erfährst du über deinen IHK-Gründungsberater.

Bürgschaftsbanken:

- In jedem Bundesland mindestens eine

- Übernehmen bis zu 80 Prozent des Ausfallrisikos deines Kredits

- Kosten: ca. 1,5 Prozent einmalige Bearbeitungsgebühr + ca. 1 Prozent jährliche Provision

- Kombinierbar mit KfW-Krediten

BAFA-Beratungsförderung:

- 50 Prozent Zuschuss auf Beratungskosten (alte Bundesländer)

- 80 Prozent Zuschuss (neue Bundesländer)

- Maximale Beratungskosten: 3.500 Euro netto

Einstiegsgeld und Investitionszuschuss (Jobcenter):

- Für Bürgergeld-Empfänger: monatliche Zuschüsse bis zu 24 Monate

- Einmaliger Investitionszuschuss: bis zu 5.000 Euro für notwendige Sachgüter – kein Kredit, kein Rückzahlungsanspruch

Für eine vollständige Übersicht aller Programme empfehle ich dir meinen Artikel über alle Förderprogramme für die Gastronomie.

Übersicht: Auf förderdatenbank.de (Bundeswirtschaftsministerium) kannst du nach Bundesland und Branche filtern – dort sind auch Landesprogramme gelistet, die über die hier genannten hinausgehen.

Weg 5: Investoren, Crowdfunding und stille Beteiligungen

Dieser Weg ist der riskanteste – aber für manche Konzepte der einzig gangbare.

Stille Beteiligung: Ein Investor gibt dir Geld, wird aber nicht operativ tätig. Er bekommt eine Gewinnbeteiligung, hat aber kein Mitspracherecht im Tagesgeschäft. Vorteil: Du behältst die Kontrolle. Nachteil: Du teilst den Gewinn.

Crowdfunding: Plattformen wie Startnext oder Kickstarter ermöglichen es, Startkapital direkt von zukünftigen Gästen zu sammeln. Funktioniert am besten bei Konzepten mit Story – das Nachbarschaftsrestaurant, das vegane Fine-Dining-Projekt, die authentische Streetfood-Küche. Ein Lokal „wie jedes andere“ lässt sich schwer per Crowdfunding finanzieren.

Der Königsweg für manche: Es gibt sogar eine Methode, ein bestehendes Restaurant mit null Euro zu übernehmen – die Mathematik dahinter überrascht die meisten. Das ist keine Theorie, sondern bewiesene Arithmetik. Wer sich dafür interessiert, ein bestehendes Restaurant zu übernehmen, sollte sich das genauer ansehen.

In der Praxis: Die meisten Gründer, die ich beobachtet habe, stellen fest, dass die tatsächliche Eigenkapitallücke nach Kombination der anderen Bausteine deutlich kleiner ist als zunächst befürchtet.

Der Unterschied zwischen „wenig Eigenkapital“ und „kein Eigenkapital“

Zeit für Ehrlichkeit.

„Ohne Eigenkapital“ und „mit wenig Eigenkapital“ sind zwei verschiedene Welten. 10.000 Euro sind „wenig“. 0 Euro ist „kein“.

Mit 0 Euro ist eine Neueröffnung extrem schwierig – nicht unmöglich, aber du brauchst perfekte Umstände: KfW-Zusage beim ersten Versuch, eine Brauerei die sofort mitmacht, ein Vermieter der auf Kaution verzichtet. Das passiert. Aber selten.

Mit 10.000 bis 20.000 Euro sieht die Welt komplett anders aus.

Um zu verstehen, was ein Restaurant wirklich kostet, hilft ein Blick auf die realistischen Zahlen. Für ein kleines Restaurant (30–40 Plätze) reden wir über 70.000 bis 120.000 Euro Gesamtkapitalbedarf inklusive Anlaufphase.

Die Kombinations-Strategie – so könnte es aussehen

Um zu zeigen, wie eine Kombination verschiedener Bausteine aussehen könnte, hier ein vereinfachtes Beispiel zur Orientierung – kein individueller Finanzierungsplan:

| Finanzierungsbaustein | Betrag | Eigenkapital nötig? |

|---|---|---|

| KfW StartGeld (Programm 067) | 60.000 Euro | Nein |

| Brauerei-Darlehen (Schanktechnik + Kühlung) | 15.000 Euro | Nein |

| Leasing (Küchenausstattung) | 20.000 Euro | Nein |

| Gründungszuschuss (aus ALG I) | 12.000 Euro | Nein – geschenkt |

| Verbleibende Lücke | Keine |

Dieses Beispiel zeigt, dass die Kombination verschiedener Bausteine den Eigenkapitalbedarf erheblich senken kann. Ob und wie diese Konstellation in deiner Situation realistisch ist, hängt von vielen individuellen Faktoren ab – besprich das mit deinem Steuerberater oder IHK-Gründungsberater.

Was ich aus Erfahrung sagen kann: Gründer, die mindestens 5.000 bis 10.000 Euro eigenes Geld als Sicherheitsnetz beiseitelegen, schlafen in den ersten Monaten deutlich besser.

Um deinen tatsächlichen Kapitalbedarf berechnen zu können, solltest du jeden einzelnen Posten durchgehen – nicht nur die großen.

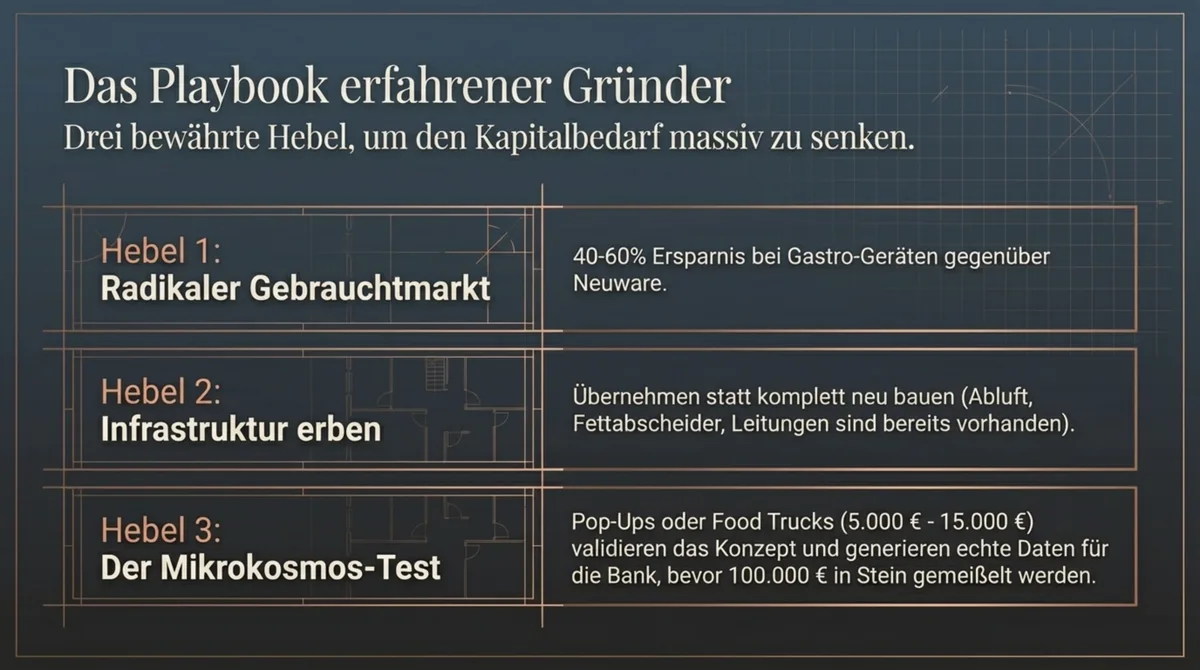

Was erfahrene Gründer anders machen

In 25 Jahren habe ich ein Muster erkannt: Gründer, die mit wenig Eigenkapital erfolgreich starten, machen 3 Dinge anders als der Rest.

1. Sie reduzieren die Startkosten radikal

Nicht jedes Restaurant braucht eine komplett neue Küche. Nicht jeder Tisch muss vom Designer sein. Nicht jede Wand muss verkleidet werden.

Erfahrene Gründer kaufen gebrauchte Gastro-Geräte (Ersparnisse von 40–60 Prozent gegenüber Neuware), eröffnen in Räumen mit bestehender Gastronomie-Infrastruktur (Abluft, Fettabscheider, Wasseranschlüsse – alles schon da) und starten mit einer kleinen, fokussierten Speisekarte statt einem 80-Gerichte-Wälzer.

2. Sie übernehmen statt neu zu eröffnen

Ein bestehendes Restaurant zu kaufen kostet in vielen Fällen weniger als eine Neueröffnung. Warum? Weil die Einrichtung schon steht. Weil Genehmigungen schon vorliegen. Weil ein Kundenstamm existiert.

Wer diesen Weg gehen will, findet in meinem Artikel alle Details dazu.

3. Sie testen klein, bevor sie groß investieren

Pop-up-Restaurants. Food Trucks. Ghost Kitchens. Catering aus der eigenen Küche. All das sind Wege, ein Gastronomie-Konzept zu testen, bevor du 100.000 Euro in einen festen Standort steckst.

Ein Pop-up lässt sich mit 5.000 bis 15.000 Euro starten. Wenn es funktioniert, hast du Umsatzzahlen, Kundenfeedback und Erfahrung – drei Dinge, die dein Bankgespräch dramatisch verbessern.

Was ein Gründer kurz vor der Schließung daraus gemacht hat

Ein griechisches Restaurant in einer sächsischen Großstadt mit 250.000 Einwohnern stand 2 Wochen vor der Schließung. Der Inhaber rief mich an und sagte: „Herr Krause, ich muss in 2 Wochen schließen.“

Das Restaurant hatte nicht zu wenig Gäste. Es hatte zu wenig System. Kein Marketing, keine Stammgast-Pflege, keine Strategie für Zusatzumsatz.

Erste Kampagne: sofort 18 Prozent mehr Umsatz. In den Folgemonaten: Geburtstagsfeiern ver-4,5-facht. Durchschnittlicher Bon von 20 Euro auf 29 Euro gestiegen – ein Plus von 45 Prozent. Das Restaurant hat nicht nur Corona überlebt, während Nachbar-Restaurants schlossen. Es ist heute profitabler als je zuvor.

Was hat das mit Eigenkapital zu tun? Alles. Denn die besten Gründer wissen: Es geht nicht nur darum, wie du anfängst. Es geht darum, was du am ersten Tag mit deinem Marketing machst. Wer von Anfang an ein System hat, braucht weniger Puffer – weil die Kasse schneller klingelt.

Die 7 häufigsten Fehler bei der Finanzierung ohne Eigenkapital

Ich habe diese Fehler hundertfach gesehen. Jeder einzelne hat Existenzen gekostet. Keiner davon ist unvermeidlich.

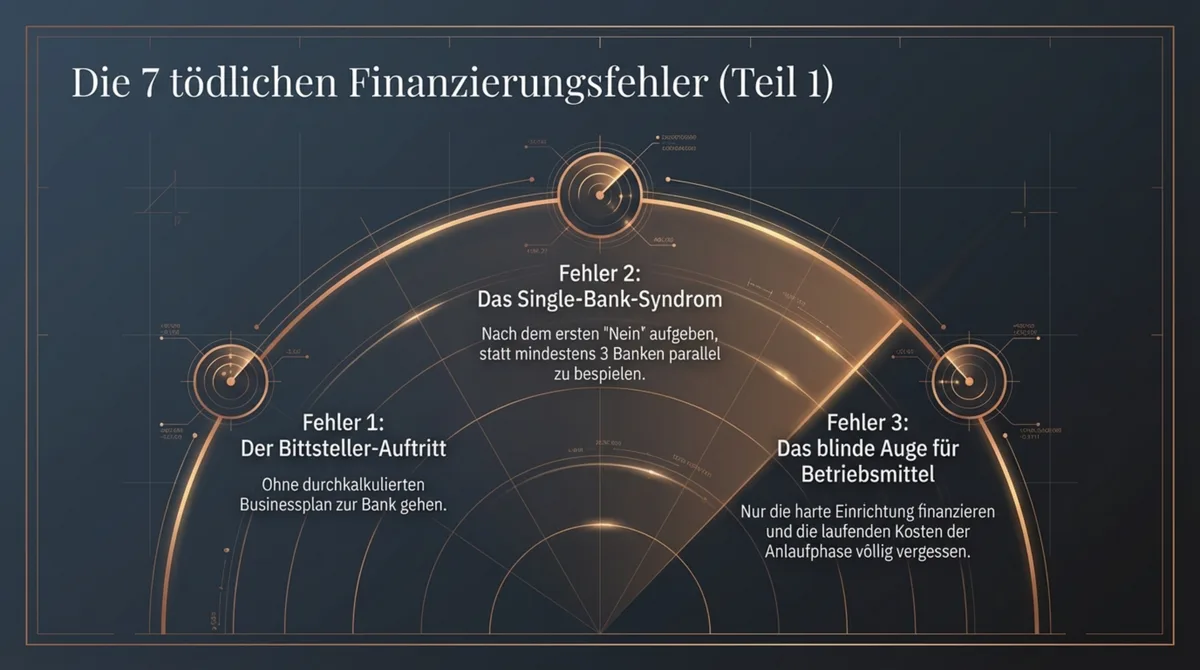

Fehler 1: Ohne Businessplan zur Bank gehen

Ohne Businessplan bist du kein Gründer. Du bist ein Bittsteller. Und Banken vergeben keine Kredite an Bittsteller. Sie vergeben Kredite an Unternehmer mit Plan.

Investiere 40 Stunden in deinen Businessplan, bevor du auch nur eine Bank anrufst. Diese 40 Stunden sind die wertvollsten deiner gesamten Gründung.

Fehler 2: Nur eine Bank fragen

Eine Ablehnung ist keine Ablehnung deines Konzepts. Es ist die Ablehnung einer Bank. Die nächste Bank kann komplett anders entscheiden – andere Risikobereitschaft, anderer Sachbearbeiter, anderer Bezug zur Gastronomie.

3 Banken. Minimum. Gleichzeitig.

Fehler 3: Betriebsmittel vergessen

Die meisten Gründer rechnen die Einrichtung durch. Die Miete. Die Kaution. Und dann vergessen sie, dass ein Restaurant 6 Monate braucht, bis es auf Betriebstemperatur ist.

6 Monate Personalkosten. 6 Monate Miete. 6 Monate Wareneinsatz. Das sind bei einem kleinen Restaurant schnell 36.000 Euro – noch bevor der erste Gast gezahlt hat.

Experten empfehlen einen Liquiditätspuffer von mindestens 6 Monaten laufender Kosten. Wer das vergisst, hat in Monat 4 kein Geld mehr für Wareneinkauf – und ist in Monat 6 Geschichte.

Fehler 4: Förderungen nicht VORHER beantragen

Ich sage es noch einmal, weil dieser Fehler so teuer ist: Kein Förderprogramm zahlt rückwirkend.

Wer den Gründungszuschuss will, muss ihn beantragen, BEVOR er kündigt und BEVOR er das Gewerbe anmeldet. Wer BAFA-Beratungsförderung will, muss den Antrag stellen, BEVOR er den Berater beauftragt.

Ein falscher Klick auf „Gewerbeanmeldung“ – und 15.000 Euro Gründungszuschuss sind weg.

Fehler 5: Privatvermögen als Sicherheit verpfänden

Dein Haus. Deine Lebensversicherung. Deine Altersvorsorge.

Ich habe Gastronomen gesehen, die alles verpfändet haben – und 2 Jahre später vor dem Nichts standen. Nicht nur das Restaurant weg, sondern auch das Eigenheim.

Erfolgreiche Gründer, die ich begleitet habe, prüfen zuerst öffentliche Sicherungsinstrumente wie Bürgschaftsbanken und KfW-Haftungsfreistellungen, bevor sie persönliche Sicherheiten einsetzen. Welche Absicherung in deiner Situation möglich ist, solltest du mit einem Finanzberater klären.

Fehler 6: Die ersten 6 Monate nicht durchfinanzieren

Die Eröffnung ist nicht das Ziel. Die Eröffnung ist der Startschuss. Und die härtesten Monate kommen danach.

Zwischen 2020 und 2025 gaben fast 69.000 Gastronomiebetriebe in Deutschland auf. Ein erschreckend großer Teil davon scheiterte nicht an mangelnder Qualität, sondern an mangelnder Liquidität in der Anlaufphase.

Plane mindestens 6 Monate Betriebskosten als Puffer ein – ohne einen Euro Einnahmen zu kalkulieren.

Fehler 7: Marketing-Budget vergessen

Der teuerste Fehler von allen. Und der häufigste.

„Erst mal eröffnen, Marketing machen wir später.“ Diesen Satz höre ich seit 25 Jahren. Und er ist seit 25 Jahren falsch.

Ohne Marketing kommen keine Gäste. Ohne Gäste kein Umsatz. Ohne Umsatz keine Miete. Ohne Miete kein Restaurant.

Die 4 GastroInsider Wachstumsfaktoren entscheiden schon VOR der Eröffnung, ob dein Restaurant in 2 Jahren noch steht: Mehr neue Gäste gewinnen, mehr pro Gast ausgeben lassen, Gäste häufiger kommen lassen, Gäste länger halten. 10 Prozent Verbesserung bei jedem einzelnen Faktor ergibt durch Multiplikation weit über 40 Prozent Gesamtwachstum.

Plane mindestens 3 bis 5 Prozent deines erwarteten Jahresumsatzes als Marketing-Budget ein – von Monat 1 an.

Häufige Fragen zur Restaurantgründung ohne Eigenkapital

Kann man ein Restaurant ohne Eigenkapital eröffnen?

Ja, unter bestimmten Voraussetzungen. Der KfW-Gründerkredit StartGeld (bis 200.000 Euro) verlangt formal kein Eigenkapital. In Kombination mit Brauerei-Darlehen, Leasing und Förderprogrammen wie dem Gründungszuschuss könntest du die gesamte Finanzierung ohne eigenes Geld stemmen. Realistisch ist allerdings ein kleiner Eigenbeitrag von 5.000 bis 10.000 Euro als Sicherheitspuffer sinnvoll.

Wie viel Eigenkapital braucht man für ein Restaurant?

Banken verlangen typischerweise 20 bis 30 Prozent der Gesamtinvestition als Eigenkapital. Bei einem kleinen Restaurant (70.000 bis 120.000 Euro Gesamtkosten) wären das 14.000 bis 36.000 Euro. Es gibt öffentliche Programme (KfW-Kredite, Bürgschaftsbanken, Mikromezzaninfonds), die diese Anforderung reduzieren können – ein Gründungsberater kann dir sagen, welche für dich infrage kommen.

Welche Förderungen gibt es für Gastro-Gründer?

Die wichtigsten: Gründungszuschuss der Arbeitsagentur (10.000–20.000 Euro, steuerfrei), KfW-Gründerkredit StartGeld (bis 200.000 Euro), Mikromezzaninfonds (bis 150.000 Euro eigenkapitalähnliches Kapital), BAFA-Beratungsförderung (50–80 Prozent Zuschuss), Bürgschaftsbank-Bürgschaften (bis 80 Prozent Risikoübernahme) und diverse Landesprogramme über förderdatenbank.de.

Was ist ein Brauerei-Darlehen?

Ein Brauerei-Darlehen ist eine Finanzierung durch eine Brauerei, bei der du Grundausstattung (Schanktechnik, Kühlung, teilweise Küche und Umbau) finanziert bekommst. Im Gegenzug verpflichtest du dich zu einer Mindestabnahme an Getränken über einen Zeitraum von 5 bis 10 Jahren. Die Tilgung erfolgt über dein Bestellvolumen, nicht in klassischen Raten. Keine Bank nötig.

Bekommt man einen KfW-Kredit ohne Eigenkapital?

Ja. Das KfW-Programm ERP-Gründerkredit StartGeld (067) verlangt explizit kein Eigenkapital. Die KfW übernimmt 80 Prozent des Kreditrisikos gegenüber der Hausbank, was die Vergabe auch ohne Eigenkapital ermöglicht. Der Antrag läuft über deine Hausbank – nicht direkt bei der KfW. Die aktuellen Konditionen findest du auf kfw.de.

Was kostet es minimal, ein Restaurant zu eröffnen?

Das hängt stark vom Konzept ab. Eine Espressobar oder ein kleines Café: 30.000 bis 70.000 Euro. Ein kleines Restaurant (30–40 Plätze): 70.000 bis 120.000 Euro. Ein mittleres Restaurant (60–80 Plätze): 150.000 bis 250.000 Euro. Durch die Kombination aus KfW-Kredit, Brauerei-Darlehen, Leasing und Förderungen könnte der tatsächliche Eigenkapitalbedarf unter 10.000 Euro sinken – bei geschickter Planung und etwas Verhandlungsgeschick.

Fazit – Kein Geld ist keine Ausrede, aber auch kein Plan

Lass mich zusammenfassen, was wir besprochen haben:

- KfW-Gründerkredit StartGeld: Bis 200.000 Euro ohne Eigenkapital-Nachweis, 80 Prozent Haftungsfreistellung

- Brauerei-Darlehen: Einrichtung und Schanktechnik finanziert über Abnahmeverpflichtung

- Leasing: Komplette Küchenausstattung ohne Kapitalbindung, steuerlich absetzbar

- Förderungen: Gründungszuschuss, Mikromezzaninfonds, BAFA, Bürgschaftsbanken – zusammen oft 30.000 bis 50.000 Euro

- Investoren und Übernahme: Für spezielle Situationen der klügste Weg

Die Kombination dieser 5 Wege macht es realistisch, ein Restaurant eröffnen ohne Eigenkapital zu stemmen – oder zumindest mit sehr wenig. Nicht einfach. Nicht ohne Arbeit. Aber realistisch.

Eine Restaurantbetreiberin in einer Kleinstadt stand vor einer ähnlichen Herausforderung. Mit begrenzten Mitteln, aber mit System und Strategie hat sie nicht nur ihr Restaurant gerettet, sondern am Ende sogar das angrenzende Hotel übernommen. „Ich dachte, ohne großes Kapital geht gar nichts“, sagte sie mir. „Heute weiß ich: Es geht nicht um das Geld, das du hast. Es geht um den Plan, den du machst.“

Und genau darum geht es: Ein Restaurant, das V.O.L.L. werden soll – Verlässlich, Organisiert, Lukrativ, Lebenswert – braucht ein solides finanzielles Fundament. Nicht zwingend eigenes Geld. Aber zwingend einen Plan.

Wer ohne Eigenkapital gründet und gleichzeitig ohne Marketing-Strategie startet, tauscht ein Problem gegen ein größeres. Die 4 GastroInsider Wachstumsfaktoren – mehr neue Gäste, mehr Umsatz pro Gast, häufigere Besuche, längere Gästebindung – entscheiden schon vor der Eröffnung, ob dein Restaurant in 2 Jahren noch steht oder Teil der nächsten Insolvenzstatistik wird.

Die Investitionsquote in der Gastronomie liegt bei nur 1,7 Prozent des Umsatzes. Das ist nichts. Und es erklärt, warum 41,7 Prozent aller speisengeprägten Betriebe 2025 Verluste befürchteten.

Sei nicht einer von ihnen.

Dein nächster Schritt: Wenn du ernsthaft ein Restaurant eröffnen willst – mit oder ohne Eigenkapital – dann melde dich für meinen kostenlosen Newsletter an. Du bekommst konkrete Strategien, aktuelle Fördertipps und die Marketing-Systeme, die meine Klienten seit über 25 Jahren einsetzen, um Restaurants profitabel zu machen.

Und wenn du einen individuellen Finanzierungs- und Marketing-Plan brauchst, der genau auf deine Situation zugeschnitten ist: Dann lass uns sprechen. Im GastroInsider Strategiegespräch schauen wir gemeinsam, welche Kombination aus Finanzierung und Marketing-Strategie für dich die richtige ist.

Denn eines habe ich in 250+ Restaurant-Beratungen gelernt: Kein Geld zu haben ist kein Grund, kein Restaurant zu eröffnen. Keinen Plan zu haben schon.

Kostenlos · 15 Minuten

Wo steht dein Restaurant? Mach den V.O.L.L.-Check.

Finde in 15 Minuten heraus, an welcher Stelle dein Restaurant am meisten Umsatz liegen lässt – mit dem V.O.L.L.-System aus 950+ Betrieben.