Warum die deutschen Gastronomie-Erholungsszenarien mit veralteten Prämissen rechnen

Übernachtungsrekord, steigende Löhne, modellierter Wendepunkt 2029. Die Institutionsprognosen wirken beruhigend – aber sie basieren auf geopolitischen Prämissen, die seit Anfang 2026 nicht mehr gelten.

Michael Krause

6 Min. Lesezeit

Die Institutsprognosen für die deutsche Gastronomie 2026–2028 wirken auf den ersten Blick beruhigend: Tourismus-Rekorde, steigende Löhne, ein modellierter Wendepunkt irgendwo um 2029. Was diese Modelle nicht einpreisen können: Die Prämissen, auf denen sie beruhen, existieren nicht mehr.

div class=„tldr-box“>TL;DR: Die Erholungsszenarien für die deutsche Gastronomie basieren auf Annahmen über Geopolitik, Energiepreise und Konsumverhalten, die seit Anfang 2026 nicht mehr gelten. Drei Datenpunkte zeigen, warum das Erholungs-Fenster länger ist als kalkuliert – und warum das kein konjunkturelles, sondern ein strukturelles Problem ist.

Kennzahl

Wert

Quelle

Ausländerübernachtungen DE 2025

83,6 Mio. (historischer Rekord)

DZT Zahlenflyer ITB 2026

Realer Gastgewerbe-Umsatz 2024 vs. 2019

−13,1%

DEHOGA MV / Destatis

Speisengeprägte Gastronomie 2024 vs. 2019 (real)

−9,5%

Destatis PD23_N061

Getränkegeprägte Betriebe 2024 vs. 2019 (real)

−34,5%

Destatis PD23_N061

Außer-Haus-Besuche 2023 vs. 2019

8,79 Mrd. (−11%)

Circana/DZG

Restaurant-Ausgaben-Prognose bis 2031

+22%

IMF/World Bank/Eurostat

Einkommenswachstum Deutschland bis 2031

+48% pro Kopf

IMF/World Bank/Eurostat

Eigenkapitalquote unter 10% (Gastronomie-Betriebe)

38,7%

Creditreform 2025

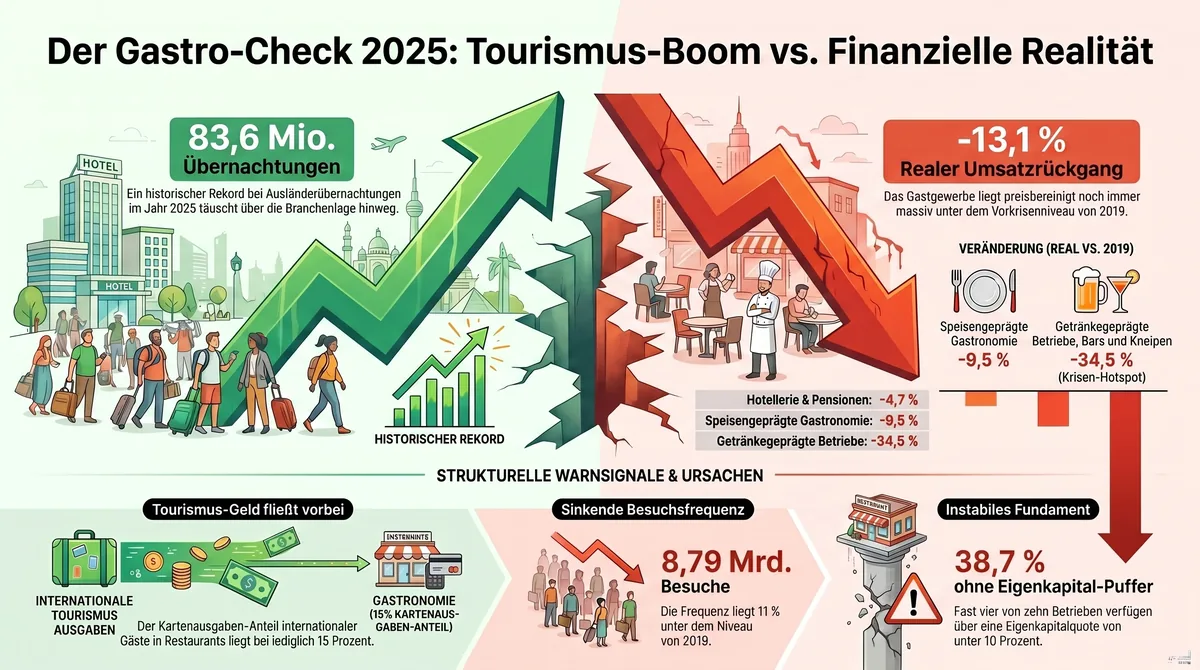

Der Übernachtungsrekord 2025 misst nicht die Gastronomie-Erholung

Deutschland meldet für 2025 einen historischen Höchststand: 83,6 Millionen Ausländerübernachtungen – deutlich über dem Vorkrisenniveau von 2019 (DZT Zahlenflyer ITB 2026). Wer diese Zahl als Branchenindikator liest, liest die falsche Kennzahl.

Der reale Umsatz des deutschen Gastgewerbes lag 2024 noch immer 13,1 Prozent unter dem Vorkrisenniveau von 2019 (DEHOGA MV Jahresbilanz 2024, Destatis PM 25/065). Hotels und Pensionen haben sich mit minus 4,7 Prozent real noch am besten erholt. Speisengeprägte Gastronomie – Restaurants, Gaststätten, Cafés – notiert bei minus 9,5 Prozent. Getränkegeprägte Betriebe wie Bars und Biergärten: minus 34,5 Prozent real gegenüber 2019 (Destatis PD23_N061). Die Entkopplung zwischen steigenden Übernachtungszahlen und sinkendem realem Gastgewerbe-Umsatz spiegelt sich in den Segmentdaten direkt wider.

Internationale Gäste sind zurück. Ihr Kartenausgaben-Anteil an Restaurants liegt laut DZT/Visa bei 15 Prozent – eine Zahl, die die Decke nach oben limitiert, nicht öffnet. Der Tourismus-Boom erreicht in erster Linie die Hotellerie. Die Gastro-Segmente, die auf Frequenz angewiesen sind – Bars, Biergärten, Casual-Betriebe – berichten von einer Erholung, die auf dem Papier besser aussieht als in der Kasse. Wer Übernachtungszahlen als Beweis für eine bevorstehende Gastronomie-Erholung zitiert, baut auf einem Indikator, der die falsche Branche misst.

Historischer Übernachtungsrekord trifft auf -13,1 Prozent realen Gastgewerbe-Umsatz – der Tourismus-Boom erreicht die Hotellerie, nicht die breite Gastronomie.

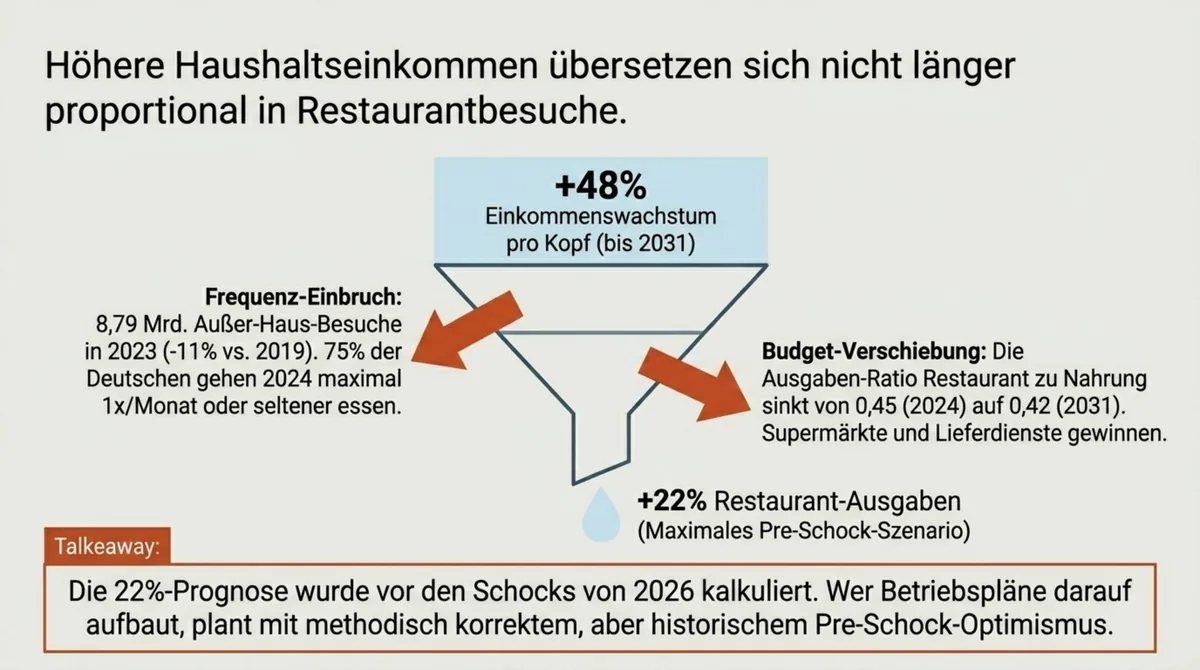

Einkommenswachstum bis 2031 übersetzt sich nicht proportional in Restaurantbesuche

Einkommenswachstum Deutschland bis 2031: plus 48 Prozent pro Kopf gegenüber 2024. Restaurant-Ausgaben im gleichen Zeitraum: plus 22 Prozent. Diese Divergenz ist strukturell, nicht konjunkturell.

Die Besuchsfrequenz der deutschen Bevölkerung ist seit 2019 dauerhaft geschwächt. 2023 registrierte die Branche 8,79 Milliarden individuelle Außer-Haus-Besuche – rund 11 Prozent unter dem Vorkrisenniveau von 9,8 Milliarden (Circana/DZG). 75 Prozent der deutschen Verbraucher gehen 2024 maximal einmal pro Monat oder seltener essen – oder gar nicht (GfK/BZT 2024, n=2.024). Die Restaurant/Nahrung-Ausgaben-Ratio sinkt von 0,45 in 2024 auf 0,42 in 2031: Der Anteil der Haushaltsbudgets, der ins Auswärtsessen fließt, schrumpft relativ zu den Lebensmittelausgaben. Supermarkt und Lieferdienste gewinnen strukturell Anteile.

Das Modellproblem: Diese Projektion wurde vor den US-Tarifen und vor dem Iran-Krieg kalkuliert. Die 22-Prozent-Restaurant-Ausgaben-Prognose ist heute die Obergrenze – kein Basis-Szenario. Wer Betriebspläne auf dieser Zahl aufbaut, plant mit einem Pre-Schock-Optimismus, der methodisch korrekt war – zum Zeitpunkt der Modellierung.

Einkommen wachsen bis 2031 um 48 Prozent, Restaurantausgaben nur um 22 Prozent. Die Schere ist strukturell, nicht konjunkturell – Supermarkt und Lieferdienste gewinnen relativ.

Die Institutionsprognosen basieren auf geopolitischen Prämissen, die seit Anfang 2026 weggefallen sind

Institutionelle Prognosen für die deutsche Gastronomie – KfW-Mittelstandspanel, Creditreform-Ausblick – wurden mit Annahmen modelliert, die seit Anfang 2026 nicht mehr gelten.

Geopolitischer Schock 1 – Iran-Krieg und Energiepreise. Seit dem 28. Februar 2026 führen US-Streitkräfte unter dem Operationsnamen „Epic Fury“ aktive Militäraktionen gegen den Iran. Die Folge: Die Straße von Hormus – ein kritischer Korridor für den globalen Öl- und LNG-Transport – steht unter Druck. Der IMF hat seine Wachstumsprognose für den MENA-Raum infolge der kriegsbedingten Disruption der Öl-Exporte von 3,9 auf 1,1 Prozent gesenkt (IMF MENA-Forecast April 2026). Für Deutschland bedeutet das LNG-Lieferstress, Energiepreisdruck und ein Konsumentenvertrauen, das zuletzt ähnlich fragil war, als die Energiepreise nach dem Ukraine-Krieg explodierten.

Geopolitischer Schock 2 – US-Tarife und Exportdruck. Die US-Zölle auf deutsche Exporte sind kein isolierter Handelskonflikt, sondern ein Transmissionsriemen in die Konsumstimmung. Haushalte in exportabhängigen Regionen reagieren auf wirtschaftliche Unsicherheit zuerst mit Rückzug bei diskretionären Ausgaben – und Gastronomiebesuche sind diskretionär.

Inflationärer Kontext. US Core-Goods-Inflation durch Tarifdruck: plus 3,1 Prozent (Federal Reserve / Minneapolis Fed). US-Gaspreise März 2026: plus 21,2 Prozent – der größte Monatsanstieg seit 1967 (CNN CPI-Report April 2026). Diese Entwicklungen haben Konsequenzen für Deutschland: über Energiekosten, über die Exportwirtschaft, über das Konsumentenvertrauen.

Die Institutionen haben methodisch korrekt gerechnet – auf Basis von Annahmen, die Ende 2025 noch plausibel waren und seitdem weggefallen sind: US-Inflations-Normalisierung, geopolitische Stabilität im MENA-Raum, stabiler Energiemarkt. Das „2029-Wendepunkt“-Szenario setzt voraus, dass diese Annahmen wiederkehren – auf dem modellierten Zeitplan. Das ist die implizite Wette, die in jedem institutionellen Prognose-Dokument steckt.

Die Lage der Gastronomie ist dabei schon ohne diese externen Schocks strukturell belastet: 38,7 Prozent der deutschen Gastronomiebetriebe verfügen über eine Eigenkapitalquote unter 10 Prozent (Creditreform Gastronomie-Report 2025) – eine Streuung, wie die Systemgastronomie-Benchmarks die Profitabilitäts-Streuung präzisieren. Seit 2019 haben rund 62.000 Betriebe geschlossen, davon 48.000 allein seit 2020. Die realen Umsätze 2025 liegen noch rund 18 Prozent unter 2019 (Destatis/handelsdaten.de). Diese strukturellen Faktoren wirken unabhängig von der Geopolitik – die Geopolitik verlängert nur das Fenster.

Iran-Krieg 'Epic Fury' und neue US-Handelszölle kollabieren die geopolitischen Prämissen, auf denen die Institutionsprognosen bis 2029 aufgebaut waren.

Das Erholungs-Fenster verlängert sich, weil externe Bedingungen weggefallen sind

Betriebe, die auf konjunkturelle Normalisierung warten, warten auf ein Szenario, dessen Prämissen weggefallen sind. Die Institutionen haben korrekt modelliert – sie haben ein Szenario beschrieben, das nicht mehr das wahrscheinlichste ist, weil die Welt sich verändert hat, während die Dokumente fertig wurden.

Was kein Prognose-Modell beantwortet, ist die operative Frage: Welche Betriebsstrukturen – in Hinblick auf Kapitalausstattung, Kostenflexibilität und Formatwahl – überleben ein verlängertes Strukturkrisen-Fenster? Und nach welchen Kriterien lässt sich das vorab bestimmen? Eine empirische Annäherung liefert die Analyse, wie der Casual-Dining-Strukturwandel 2020–2026 diese operative Frage empirisch füllt.

Michael Krause ist seit 2001 als Restaurant-Marketing-Berater tätig und Gründer von gastroinsider.de.

Quellen: Destatis / ITB (Übernachtungen, Gastgewerbe-Umsätze), IMF / World Bank / Eurostat (Konsumprognosen 2031), DZT Zahlenflyer ITB 2026, Circana/DZG Außer-Haus-Verpflegung, GfK/BZT „Wie Deutschland essen geht“ 2024, CNN CPI-Report April 2026, IMF MENA-Forecast April 2026, Federal Reserve / Minneapolis Fed (Tariff-Inflation), Creditreform Gastronomie-Report 2025, DEHOGA MV Jahresbilanz 2024.

Michael Krause analysiert die Struktur der deutschsprachigen Gastronomie. Seit 2001 berät er Betreiber. Publikation: GastroInsider.de. Kontakt: kontakt@gastroinsider.de