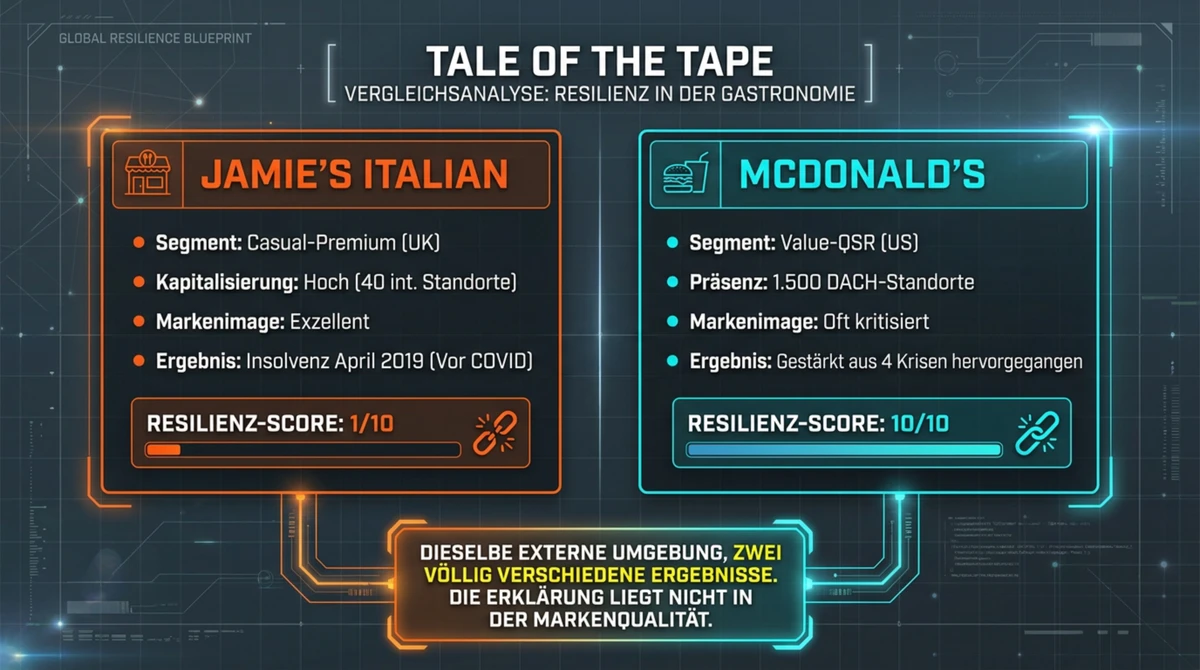

Jamie's Italian eröffnete sein erstes deutsches Restaurant 2014 in Hamburg, betrieben von einer gut kapitalisierten britischen Restaurantgruppe mit 40 internationalen Standorten und einer anerkannten Marke. McDonald's Deutschland existiert seit 1971, ist Marktführer mit 1.368 Standorten und hat vier verschiedene externe Krisen – eine Investigativsendung, eine Lebensmittelpandemie, eine Pandemie, eine Nachfragerezession – jeweils mit steigenden Umsätzen beendet. Jamie's Italian: Insolvenz im April 2019, bevor COVID begann. Resilienz-Score 1, Resilienz-Score 10. Dieselbe externe Umgebung, zwei völlig verschiedene Ergebnisse. Die Erklärung liegt nicht in der Markenqualität.

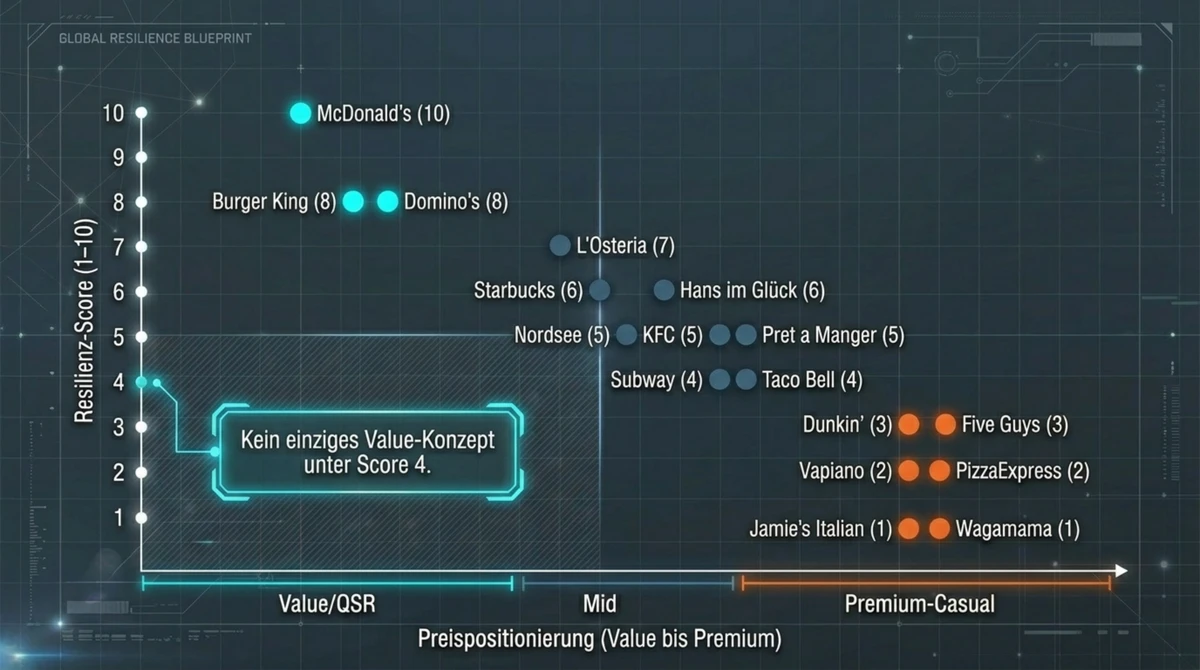

TL;DR: Analyse aus 17 DACH-Gastro-Konzepten mit dokumentierten Krisen-Events. Resilienz-Score (1–10) misst Überlebensrate und Standort-Stabilität über vier Krisentypen: Reputationskrise, Konsumkrise, Pandemieschock, Kapitalmarktkrise. Ergebnis: Value-Konzepte (QSR, Delivery-first) zeigen systematisch Score 4–10. Premium-Casual-Konzepte zeigen Score 1–3. Kein einziger Value-Case unter Score 4. Preispositionierung ist die stärkste Einzelvariable.

Resilienz-Matrix: 17 Konzepte, vier Krisentypen

| Konzept | Preispositionierung | Resilienz-Score | DACH-Standorte 2025 | Herkunft | Krisentyp(en) |

|---|---|---|---|---|---|

| McDonald's | Value-QSR | 10/10 | 1.500 | US | BSE, COVID, Reputationskrisen |

| Burger King | Value-QSR | 8/10 | 750 | US | Wallraff 2014, COVID |

| Domino's | Delivery-QSR | 8/10 | 420 | US | COVID (Gewinner) |

| L'Osteria | Casual-Mid | 7/10 | 165 | DACH | COVID, Wettbewerb |

| Starbucks | Premium-Coffee | 6/10 | ~181 | US | Eigenregie-Exit 2016, COVID |

| Hans im Glück | Premium-Burger | 6/10 | 88 | DACH | COVID, Eigentümerwechsel Jan 2020 |

| Nordsee | Mid-QSR | 5/10 | 308 | DACH | Slow-Burn-Decline 2005–2025 |

| KFC | Mid-QSR | 5/10 | 210 | US | PepsiCo-Stagnation 1968–1997 |

| Pret a Manger | Coffee-Premium | 5/10 | 8 | UK | COVID (Mall-Exposure) |

| Subway | Mid-QSR | 4/10 | 340 | US | Jared-Krise 2015, Delivery-Gap |

| Taco Bell | Value-QSR | 4/10 | 30 | US | IS-Holding-Implosion 2024 |

| Dunkin' | Mid-QSR | 3/10 | 40 | US | Franchise-Rotation (5×) |

| Five Guys | Premium-QSR | 3/10 | ~35 | US | Going-Concern-Warnung (60 Mio. EUR Verlust 2017–2023) |

| Vapiano | Fresh-Casual | 2/10 | 48 | DACH | IPO-Crash 2018, Insolvenz 2020 |

| PizzaExpress | Casual-Mid | 2/10 | 0 | UK | DACH-Exit 2013–2018 |

| Jamie's Italian | Casual-Premium | 1/10 | 0 | UK | Insolvenz April 2019 |

| Wagamama | Casual-Mid | 1/10 | 0 | UK | TRG-Übernahme + COVID-Exit 2021 |

Das Muster ist konsistent über alle vier Krisentypen: Kein einziges Value-Konzept liegt unter Score 4. Kein einziges UK-Casual-Dining-Konzept liegt über Score 5 in DACH. Die Trennlinie liegt im Preissegment und Betriebsmodell – Herkunftsland und Markenqualität erklären das Ergebnis konsistent weniger gut, wie der Casual-Dining-Strukturwandel diese Asymmetrie auf Filialebene zeigt.

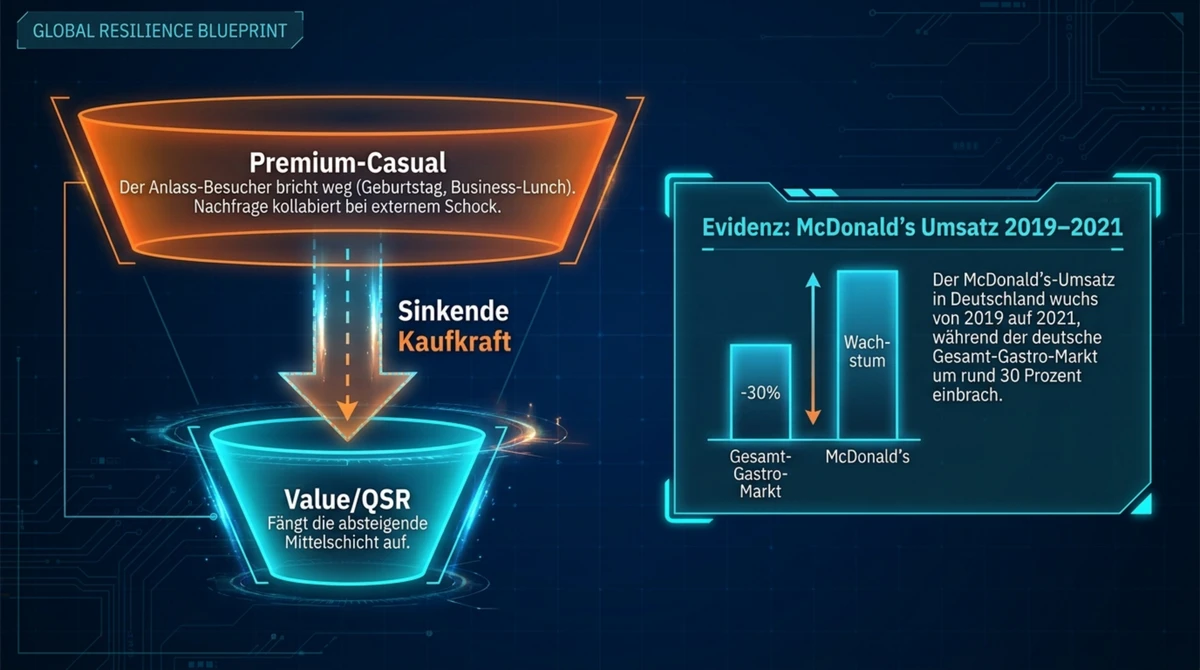

Value-Konzepte überleben, weil ihr Geschäftsmodell Krisen als Nachfragebeschleuniger nutzt

Drei strukturelle Faktoren erklären die Resilienz-Asymmetrie konsistent über alle vier analysierten Krisentypen – Margen-Mechanik, am Five-Guys-Deutschland-Markteintritt durchgerechnet.

Erstens: Preiselastizität in Richtung Kaufkraftdruck. Ein Konsumschock – ob durch Lebensmittelangst (BSE 2000), Einkommensrückgang (Nachfragerezession) oder Lockdown-Unsicherheit – drückt die Zahlungsbereitschaft nach unten, nicht gleichmäßig über alle Segmente. McDonald's-Umsatz Deutschland wuchs von 2019 auf 2021, während der deutsche Gesamtmarkt um rund 30 Prozent einbrach. Domino's Deutschland verzeichnete im gleichen Zeitraum Umsatzwachstum bei gleichzeitiger Frequenzsteigerung. Premium-Casual-Konzepte verlieren zuerst den Anlass-Besucher – den Gast, der für einen Geburtstag oder ein Businessmittagessen kommt. Diese Nachfragekategorie kollabiert bei externem Schock zuverlässig.

Zweitens: Delivery-DNA als strukturelle Krisenimmunität. Der Lockdown traf Gastronomie-Konzepte in direktem Verhältnis zu ihrem Inhouse-Dining-Anteil. Domino's: nahe null Exposure, weil das Geschäftsmodell nie auf Dining-Room-Frequenz angewiesen war. Wagamama und Jamie's Italian: nahezu 100 Prozent Inhouse-Abhängigkeit ohne aufgebaute Delivery-Infrastruktur. Als die Lockdowns kamen, waren keine Systeme da. Die Delivery-DNA entschied nicht erst während COVID – sie war das Resilienz-Delta, das sich über Jahre aufgebaut hatte.

Drittens: Franchise-Puffer bei systemischen Kosten. McDonald's transferiert das operative Downside-Risiko über den Franchise-Mechanismus: In Deutschland liegt der Franchise-Anteil bei über 80 Prozent der Standorte – eine Strukturlogik, wie KFCs Franchise-DNA die DACH-Marktreife erklärt. Bei Umsatzrückgängen sinken die Systemkosten schneller als bei Eigenregie-Konzepten, weil Pachtkosten und Personalrisiko beim Franchisenehmer liegen. Vapiano betrieb 2019 die meisten deutschen Standorte in Eigenregie – volles Downside bei 101 Millionen Euro Jahresverlust 2018, bevor COVID überhaupt begann.

Wer ohne Delivery-DNA in eine Krise geht, verliert den Inhouse-Umsatz ohne Ausweichkanal – und hat keine Zeit, Systeme nachzubauen, während der Markt kollabiert.

Der Waffle-House-Index – das US-Katastrophenschutzprinzip, nach dem Behörden die Schadenslage nach dem Öffnungsstatus von Waffle-House-Filialen beurteilen – illustriert denselben Mechanismus von der anderen Seite: Value-QSR öffnet zuerst wieder, weil es das einfachste und kostengünstigste Betriebsmodell hat. Was als Krisenindikator für Behörden funktioniert, ist für Investoren ein Resilienz-Signal.

Nordsee überlebt – aber schrumpft: Das Muster hat eine Ausnahme, die die Regel bestätigt

Nordsee ist der wichtigste Kontrapunkt in der Stichprobe. Das Unternehmen ist DACH-nativ, 129 Jahre alt, mid-range positioniert und zeigt einen Resilienz-Score von 5 bei gleichzeitigem Schrumpfen von 400 auf 308 Standorte über 17 Jahre. Das ist kein Krisen-Kollaps, sondern Slow-Burn-Decline.

Der Mechanismus ist ein anderer: Kategorie-Obsoleszenz statt Krisen-Fragilität. Die Fisch-QSR-Kategorie verliert in Deutschland strukturell an Relevanz – nicht durch einen externen Schock, sondern durch demografischen und kulinarischen Wandel über zwei Jahrzehnte. Nordsee hat vier Eigentümerwechsel (Apax, Kamps, Migros, Kharis Capital) und mehrere Restrukturierungsrunden überstanden – das ist Resilienz. Aber die Kategorie selbst schrumpft. Score 5 statt 1 bestätigt: Kategorie-Obsoleszenz ist langsamer und weniger destruktiv als externe Krise bei Premium-Exposition. Wer bei einem externen Schock kollabiert, hat keine sieben Jahre Zeit zur Anpassung.

Nordsee schrumpft von 400 auf 308 Standorte in 17 Jahren – ohne zu kollabieren. Das ist der Unterschied zwischen Kategorie-Erosion und Krisen-Fragilität.

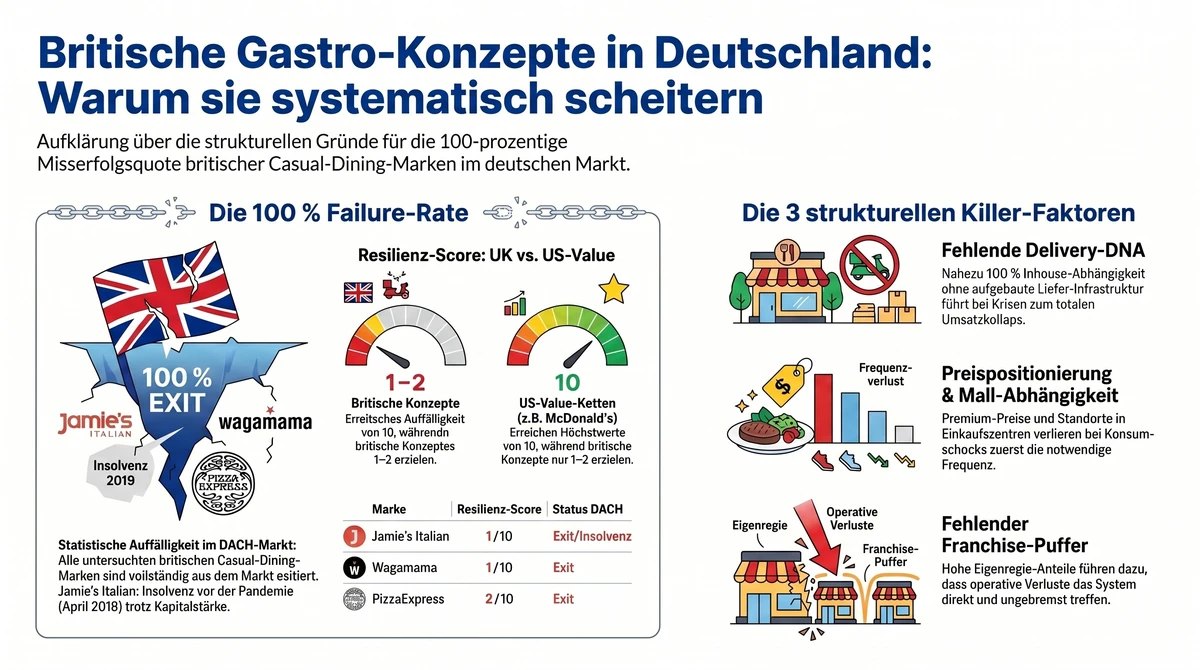

Britische Casual-Dining-Brands zeigen in DACH eine 100-Prozent-Failure-Rate – und der Zusammenhang mit Resilienz ist strukturell

Vier UK-Brands in der Stichprobe (Jamie's Italian, PizzaExpress, Wagamama, Pret a Manger) zeigen Resilienz-Scores von 1, 2, 1 und 5. Drei sind aus DACH vollständig exitiert; Pret hält weniger als zehn Standorte. Die 100-Prozent-Failure-Rate ist statistisch auffällig, aber die Herkunft UK erklärt nicht die Fragilität – sie korreliert mit ihr.

Der gemeinsame Nenner ist das Betriebsmodell: alle vier Konzepte sind im Casual-Dining-Segment positioniert, mall-abhängig für Frequenz und ohne Delivery-DNA zum Zeitpunkt der jeweiligen Krise. PizzaExpress verließ DACH zwischen 2013 und 2018 – fünf bis sieben Jahre vor dem UK-CVA 2020, der 73 britische Standorte traf. Die DACH-Schwäche war Vorbote, nicht Folge des UK-Insolvenz-Events. Wagamama erzielte in DACH nie mehr als vier Standorte; die TRG-Akquisition für 559 Millionen GBP 2018 brachte Jefferies-Research-Kommentare zu „continental Europe drag on margins“ – ein Signal, das vor COVID lesbar war. Die UK-Brand-Cluster-Analyse legt nahe, dass britische Gastro-Marken in DACH mit einem strukturellen Kulturresonanz-Defizit kämpfen, das sich mit Casual-Dining-Premium-Preisen und Mall-Abhängigkeit kumulativ verstärkt.

Vier UK-Brands, vier DACH-Exits – dasselbe Betriebsmodell-Muster, nicht dasselbe Herkunftsland, erklärt das Ergebnis.

Herkunft ist kein kausaler Faktor – Betriebsmodell und Preispositionierung sind es. UK ist die konzentrierte Version des Premium-Casual-Musters, weil britische Gastro-Expansion nach DACH historisch im Casual-Dining-Segment stattgefunden hat. US-Brands expandieren breiter über das Preisspektrum – und zeigen entsprechend breitere Score-Streuung (1 bis 10).

Resilienz wird vor der Krise determiniert, nicht während ihr

Die vier Krisentypen in dieser Analyse unterscheiden sich in Ursache, Dauer und sektoraler Auswirkung erheblich: Eine Investigativsendung (Wallraff 2014) trifft eine Marke, nicht eine Kategorie. BSE trifft eine Kategorie, nicht ein Preissegment. COVID trifft alle, aber mit asymmetrischer Betriebsmodell-Abhängigkeit. Der Vapiano-IPO-Crash ist eine intern ausgelöste Kapitalmarktkrise bei Überexpansion. Dass das Resilienz-Ergebnis trotz dieser Verschiedenheit konsistent nach Preispositionierung und Betriebsmodell sortiert, legt eine strukturelle – keine event-spezifische – Ursache nahe.

Resilienz ist keine Reaktion auf Krisen – sie ist eine Eigenschaft des Geschäftsmodells, die vor der Krise determiniert wird.

Die relevante Frage für Investoren und Expansionsstrategen ist damit strukturell: Welche Konzepte haben die Betriebsmodell-Architektur, die bei jedem Krisentyp Stabilität erzeugt – und welche haben sie nachweislich nicht?

Quellen

- Bundesanzeiger – Jahresabschlüsse Five Guys Germany GmbH 2017–2023, Wagamama GmbH 2018–2021

- The Restaurant Group plc – Investor Announcement zur Wagamama-Akquisition, Dezember 2018; Jefferies-Research-Zitat zu DACH-Margen 2019

- Yum! Brands Q4 2024 Earnings – IS-Holding-Impairment 60 Mio. USD

- DEHOGA Bundesverband – Marktstrukturdaten Systemgastronomie 2020–2024

- Destatis – Gastgewerbe Umsatzindizes 2019–2021

- Domino's Pizza Group plc – Jahresberichte 2020/2021 (UK+DACH-Umsatzentwicklung COVID)

- McDonald's Deutschland – Unternehmenskommunikation Umsatz- und Standortzahlen 2019–2024

- food-service.de – KFC Deutschland Standortentwicklung 1968–2024

- Vapiano SE – Insolvenzantrag März 2020 (20.03.2020); Jahresabschluss 2018 (101 Mio. EUR Verlust)

- Kharis Capital – Portfolio-Angaben Nordsee-Transaktion 2021

Michael Krause analysiert die Struktur der deutschsprachigen Gastronomie. Seit 2001 berät er Betreiber. Publikation: gastroinsider.de. Kontakt: info@gastroinsider.de