Eine Bäckerei aus Newcastle hat 2024 mehr Fast Food in Großbritannien verkauft als McDonald's.

Nicht eine Sandwich-Kette. Nicht eine Burger-Kette. Eine Bäckerei.

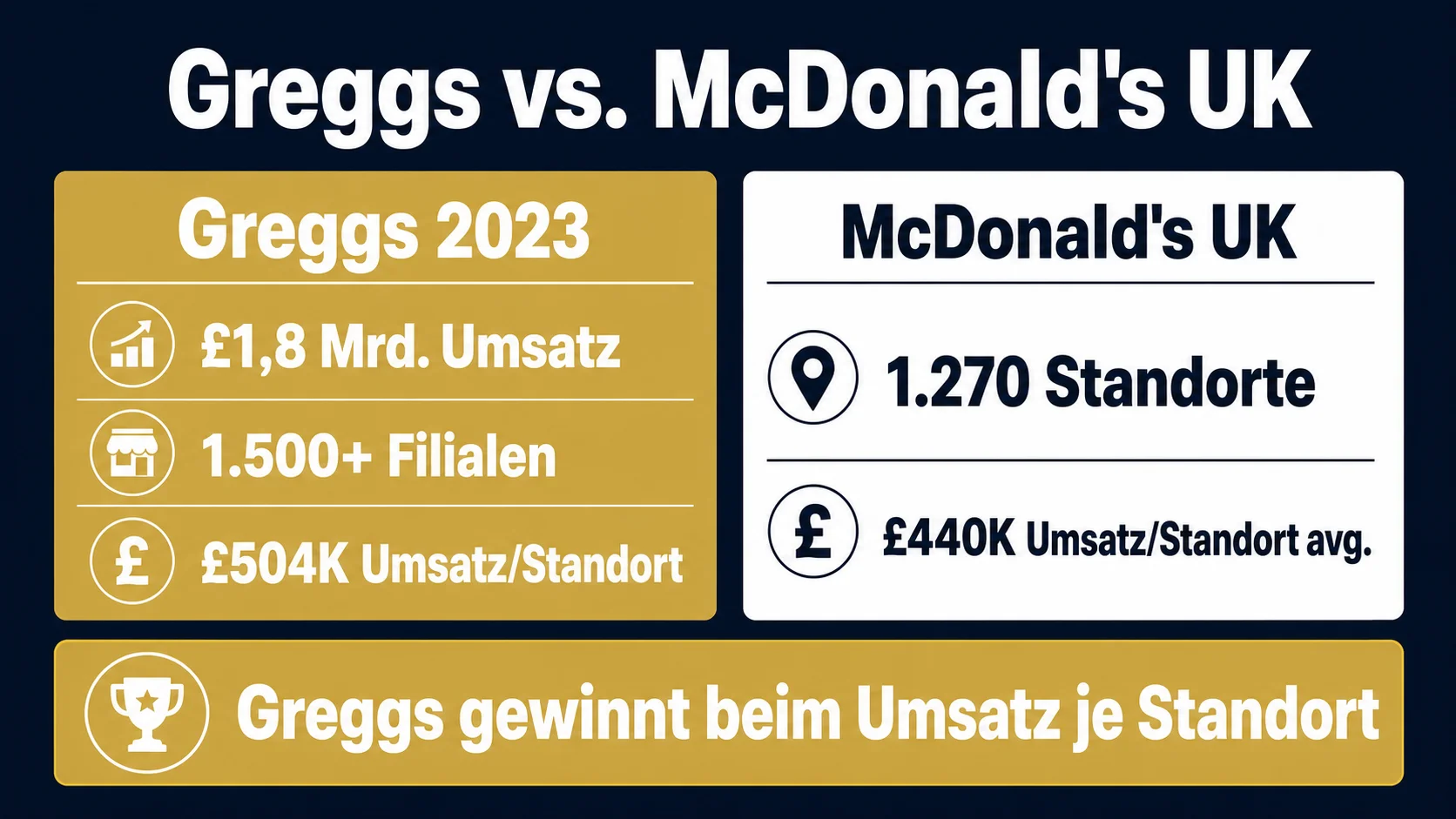

Greggs PLC: £2,014 Milliarden Umsatz 2024. McDonald's UK Restaurants Limited: £1,821 Milliarden.

Greggs hat 2.618 Filialen in Großbritannien. McDonald's UK hat 1.436. Das sind 1.182 Filialen Differenz – Greggs hat in zwei Jahren mehr Standorte eröffnet als Burger King insgesamt im Land betreibt.

Und das eigentlich Bemerkenswerte: In Deutschland weiß das fast niemand. Kein Gastronomie-Newsletter berichtet darüber. Keine Branchenkonferenz hat Greggs eingeladen. Kein Kamps-Marketingchef wird in einem Strategie-Meeting den Satz sagen: „Wir sollten uns ansehen, wie die Briten das machen.“

Das hat einen Namen: Komfort.

Wenn du als deutscher Filialbäcker oder als Gastronom genau hinsiehst, was Greggs in den letzten zwölf Jahren gemacht hat, dann findest du nicht eine Innovation. Du findest vier – und alle vier sind in jedem deutschen Restaurant einsetzbar. Nicht in 5 Jahren. Nicht „wenn der Markt soweit ist“. Heute.

TL;DR: Greggs ist 2024 mit £2,014 Milliarden Umsatz und 2.618 Filialen die größte Fast-Food-Kette Großbritanniens – vor McDonald's UK (£1,821 Milliarden, 1.436 Filialen). Eine vegane Wurstpastete für £1 verdreifachte 2019 das organische Wachstum und steigerte den Halbjahresgewinn um 58 Prozent. Vier Wachstumsfaktoren plus eine fünfte Lektion zur Eigentümerstruktur lassen sich direkt auf deutsche Bäckereien übertragen.

Was du in diesem Artikel lernst:

- Wie eine Bäckerei eine vegane Wurstpastete zum erfolgreichsten Produktstart in sechs Jahren machte – und dabei den Vorsteuergewinn in einem Halbjahr um 58 Prozent steigerte

- Warum „leere Mitte“ in der deutschen Bäckereilandschaft kein Risiko ist, sondern eine offene Tür für jeden mit Plan

- Was Greggs strategisch anders entschieden hat als Kamps, Ditsch oder BackWerk – und warum die deutschen Ketten diese Geschichte nicht erzählen wollen

- Die 4 Wachstumsfaktoren plus eine fünfte Lektion, die du in deinem Betrieb am Montag umsetzen kannst

- Warum Greggs Deutschland noch nicht erobert hat – und warum das die deutschen Filialbäcker eher nervös als beruhigt machen sollte

| Was | Warum das wichtig ist |

|---|---|

| £2,014 Mrd Umsatz 2024 vs McDonald's UK £1,821 Mrd | Eine Bäckerei verkauft mehr „Fast Food“ im selben Markt als die Marke, die das Wort erfunden hat |

| 2.618 Filialen UK (Ende 2024) vs McDonald's UK 1.436 | Greggs hat fast das doppelte Filialnetz – und plant über 3.000 |

| 19,6 % Marktanteil im Frühstücks-To-go-Markt UK 2023 | Greggs ist neuer Frühstücks-Marktführer, vor McDonald's |

| +9,2 % Like-for-like-Sales 2019 nach Vegan-Sausage-Roll-Launch | 2018 lag der Wert bei +2,9 % – ein einziges Produkt verdreifachte das Wachstum |

| IPO 1984 mit £15 Mio Marktkapitalisierung – heute über £2 Mrd Umsatz | Keine Private-Equity-Übernahme. Keine ausländische Konzernkette. 40 Jahre an der Börse |

Die Zahlen, die kein deutscher Bäcker hören will

Bevor wir zur Geschichte kommen, schauen wir uns die heutige Lage an.

Greggs Annual Report 2024: 2.618 Shops in Großbritannien. Davon 2.057 vom Unternehmen selbst betrieben, 561 als Franchise vergeben – überwiegend an Standorten in Bahnhöfen, Flughäfen und Autobahnraststätten. Konzernumsatz £2.014,4 Millionen. Operating Profit £209,4 Millionen. Operating-Marge rund 10,4 Prozent. Underlying Pre-tax Profit £189,8 Millionen.

Mitarbeiter: 32.258 Vollzeitäquivalente, in der Unternehmenskommunikation als „mehr als 33.000 Kollegen“ gerundet.

Zum Vergleich McDonald's UK Restaurants Limited (aus den Companies-House-Filings 2024): Turnover £1,821 Milliarden, 1.436 Restaurants Ende 2023.

| Marke | UK-Umsatz | UK-Filialen | Geschäftsjahr |

|---|---|---|---|

| Greggs | £2,014 Mrd | 2.618 | 2024 (53 Wochen bis 28.12.2024) |

| McDonald's UK | £1,821 Mrd | 1.436 | 2024 / Filialzahl Ende 2023 |

| Costa Coffee UK | £1,170 Mrd | k.A. konsolidiert | 2023 |

| Burger King UK | £381,8 Mio | k.A. | 2023 |

| KFC UK | £280,2 Mio | k.A. | 2024 |

| Subway UK | nicht ausgewertet | ~2.300 | – |

Greggs ist nach Umsatz, nach Filialzahl und nach durchgesetztem Marktanteil im Food-to-go-Segment die größte Fast-Food-Kette Großbritanniens. Im Frühstücksgeschäft hat Greggs 2023 mit 19,6 Prozent Marktanteil McDonald's vom ersten Platz verdrängt – das war keine Episode. Der Annual Report 2024 bestätigt: Position gehalten.

Halten wir kurz inne.

In Deutschland würde dieselbe Geschichte bedeuten: Eine Filialbäckerei mit Brötchen, Brezeln und Kaffee verkauft 2024 mehr als McDonald's Deutschland. Stell dir Kamps oder BackWerk in dieser Rolle vor. Du kannst es nicht. Genau das ist der Punkt.

Wie ist das passiert?

1939–2013: Wie eine Provinzbäckerei zu 1.500 Filialen wuchs – ohne dass jemand hinschaute

Greggs ist alt. Älter als BackWerk, Kamps und alle deutschen Konkurrenten zusammen.

1939 eröffnet John Gregg in Newcastle eine Bäckerei. Erste eigene Filiale: 1951 in der Gosforth High Street. Familienbetrieb, regional, solide. Bis 1984 baut Greggs ein Netz von 260 Filialen auf – fast ausschließlich im Norden Englands. Im selben Jahr geht Greggs an die London Stock Exchange. Marktkapitalisierung beim IPO: rund 15 Millionen Pfund.

Zur Einordnung: 15 Millionen Pfund waren 1984 ein bescheidener Mittelstandsbetrieb. Heute notiert Greggs an der LSE mit einem Mehrfachen davon, allein der Umsatz hat sich verhundertdreißigfacht.

1994: 500 Filialen. Greggs wird zur größten Bäckereikette in Nordengland. Strategie in dieser Phase: organisches Wachstum, einige kleinere Übernahmen regionaler Wettbewerber, klassisches Bäckerei-Geschäft mit Brötchen, Pasten, Pasties, Sandwiches. Frühstück und Mittag, hauptsächlich in Innenstadtlagen und Wohngebieten.

Wer in den 2000er Jahren in einer englischen Stadt mittlerer Größe lebte, kannte Greggs. Die übrige Welt nicht. Die Marke war funktional, regional, etwas piefig. „Eine billige Bäckerei für Arbeiter“ – so die landläufige Wahrnehmung.

Greggs hat in den 40 Jahren zwischen IPO 1984 und 2024 seinen Filialbestand von 260 auf 2.618 verzehnfacht – ohne einen einzigen Private-Equity-Eigentümer.

Bis hier ist die Greggs-Story ein klassisches britisches Mittelstandsmärchen. Solide. Brav. Vergleichbar mit dem, was Kamps in den 1990ern und 2000ern in Deutschland aufgebaut hat, bevor Kamps 2015 an den französischen Bäckereikonzern Groupe Le Duff verkauft wurde.

Und dann passiert etwas, das die deutsche Bäckerei-Branche nie zugelassen hätte.

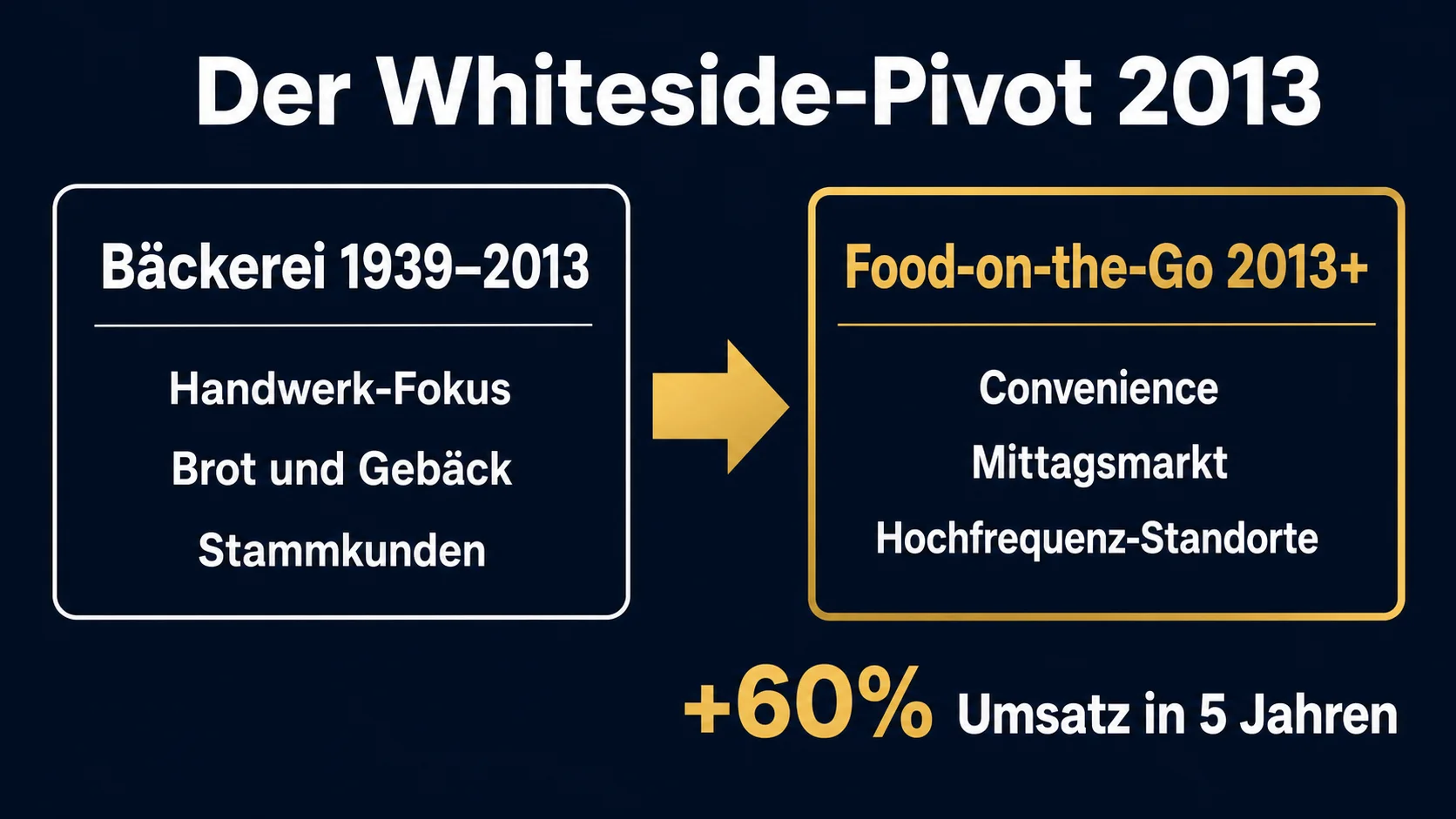

Der Whiteside-Pivot: Aus Bäckerei wird Food-on-the-Go

Im Februar 2013 wird Roger Whiteside CEO von Greggs.

Whiteside ist kein Bäcker. Er kommt aus dem Lebensmitteleinzelhandel – Marks & Spencer, Threshers, Ocado. Er sieht Greggs nicht als Bäckerei. Er sieht eine Kette mit 1.700 perfekt verteilten Mikrolocations, die zur falschen Zeit das falsche Produkt verkauft.

Die meisten Greggs-Filialen lagen damals dort, wo Menschen morgens vorbeikamen, mittags durchhetzten, abends zurück nach Hause gingen. Aber das Sortiment war auf Bäckerei-Logik gebaut: Frische Backwaren am Morgen, Kuchen am Nachmittag, am späten Tag halbleere Theken.

Whiteside dreht das Geschäftsmodell um 180 Grad:

- Sortiment: Sandwiches, Wraps, Pasties, warme Snacks, Meal Deals (Sandwich + Snack + Getränk für unter £3). Backwaren bleiben, werden aber zum Nebenprodukt

- Tageszeit: Frühstück wird zur strategischen Priorität. Coffee-to-go, Bacon Roll, Sausage Roll als Morgenmahlzeit

- Standorte: Verschiebung weg von klassischen Bäckerei-Lagen in Wohngebieten, hin zu hochfrequenten Pendlerlagen, Bahnhöfen, Geschäftsvierteln

- Produktion: Übergang von 12 regionalen Bäckereien zu spezialisierten „manufacturing centres of excellence“, ähnlich der McDonald's-Logik. Das senkt Stückkosten und ermöglicht überregionalen Markenauftritt mit konstanter Qualität

- Identität: Greggs bleibt nominell Bäckerei – positioniert sich aber als „food-on-the-go retailer“. Die Kommunikation, die Speisekarten, die Filialarchitektur folgen dieser neuen Identität

Das Geniale: Greggs wirft die Bäckerei-Identität nicht weg. Greggs erweitert sie. Die Briten kaufen weiter eine Sausage Roll bei „der Bäckerei“ – auch wenn diese Bäckerei inzwischen Coffee-to-go-Marktanteile von McDonald's frisst.

Whiteside hat 2013 keine Bäckerei renoviert. Er hat den primären Daypart verschoben.

Die finanziellen Effekte sind sichtbar, aber moderat: Zwischen 2013 und 2018 wächst Greggs solide, aber nicht spektakulär. Like-for-like-Sales 2018: +2,9 Prozent. Nichts, was Schlagzeilen macht.

Dann kommt der 3. Januar 2019.

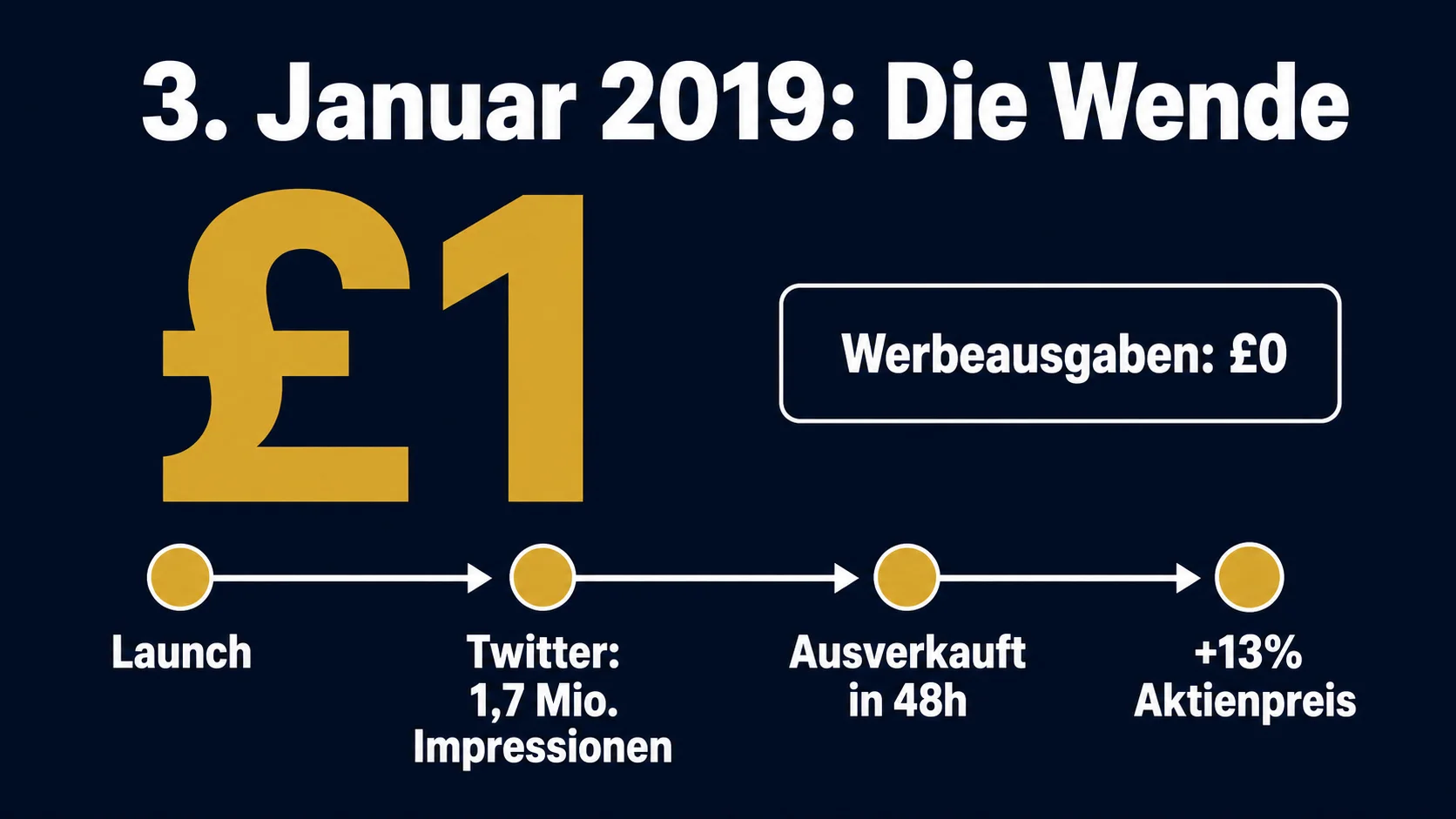

3. Januar 2019: Die £1-Wurstpastete, die alles veränderte

Am 3. Januar 2019 launcht Greggs in 950 von damals rund 1.950 Filialen ein Produkt, das zwei Jahre Entwicklung gekostet hatte: den Vegan Sausage Roll.

Eine Wurstpastete ohne Fleisch. Quorn-basiertes Protein, Blätterteig, identische Optik wie das klassische Original. Preis: £1,00 – fünf Pence mehr als die Fleisch-Version.

Bis zum 8. März 2019 ist das Produkt in allen 1.950 Greggs-Filialen verfügbar.

Was als nächstes passiert, ist eine der besten dokumentierten viralen Momente der Food-Industrie – und für deutsche Gastronomen die wichtigste Lehrstunde des Artikels.

Die Polarisierung als Marketing-Maschine. Piers Morgan, britischer Boulevard-TV-Moderator mit Millionen Followern, attackiert den Launch auf Twitter. Konservative Kolumnisten echauffieren sich. Vegan-Aktivisten verteidigen. Fleischesser kaufen die Wurstpastete aus Trotz, um zu sehen „ob das vegane Zeug taugt“. Veganer kaufen sie, weil sie endlich eine konventionelle Fast-Food-Marke unterstützen können. Jeder hat eine Meinung. Jede Meinung produziert kostenlose Reichweite.

Greggs schaltet keine Anti-Morgan-Kampagne. Greggs antwortet zurückhaltend, zynisch, gewitzt – und lässt den Streit für sich laufen. Genau das hat zwei Jahre später Popeyes mit dem Chicken Sandwich gemacht. Genau das ist der Mechanismus hinter Texas Roadhouse, hinter In-N-Out, hinter Chick-fil-A: Ein polarisierendes Produkt ist mehr wert als jedes Werbebudget.

Die finanziellen Effekte sind nicht nur sichtbar, sie sind historisch:

H1 2019 (Halbjahr bis Ende Juni 2019) im Vergleich zum Vorjahres-Halbjahr:

- Umsatz: £546 Mio (+14,7 %)

- Like-for-like-Sales: +10,5 % (Vorjahr: schwach)

- Underlying Pre-tax Profit: £40,6 Mio – gegenüber £25,7 Mio im H1 2018 – das sind +58 Prozent in einem Halbjahr

Ganzes Geschäftsjahr 2019:

- Umsatz: £1,2 Mrd (+13,5 %)

- Like-for-like-Sales company-managed: +9,2 % (2018 waren es +2,9 % – das Wachstum hat sich mehr als verdreifacht)

- Pre-tax Profit: £108,3 Mio – gegenüber £82,6 Mio in 2018 (+31 %)

Greggs gibt im Mai 2019 eine seltene „positive Profit-Warning“ heraus: Die Gewinnerwartungen müssen nach oben korrigiert werden. Vorstand und Aufsichtsrat sind selbst überrascht.

Der Vegan Sausage Roll wird im Greggs-Jahresbericht 2019 als „schnellst verkauftes neues Produkt der letzten sechs Jahre“ beschrieben. In den Pilotfilialen war er nach Stunden ausverkauft. Im Annual Report 2024 – sechs Jahre nach dem Launch – bezeichnet Greggs das Produkt als „now iconic“ und bestätigt, dass es weiterhin im Kernsortiment ist.

Ein Produkt für £1, in zwei Jahren entwickelt, verdreifacht das organische Wachstum einer Milliarden-Kette.

Was haben Kamps, Ditsch und BackWerk in den letzten zwei Jahren auf den Markt gebracht, das man so beschreiben könnte? Wenn dir keine Antwort einfällt, weißt du, warum die Geschichte unbequem ist.

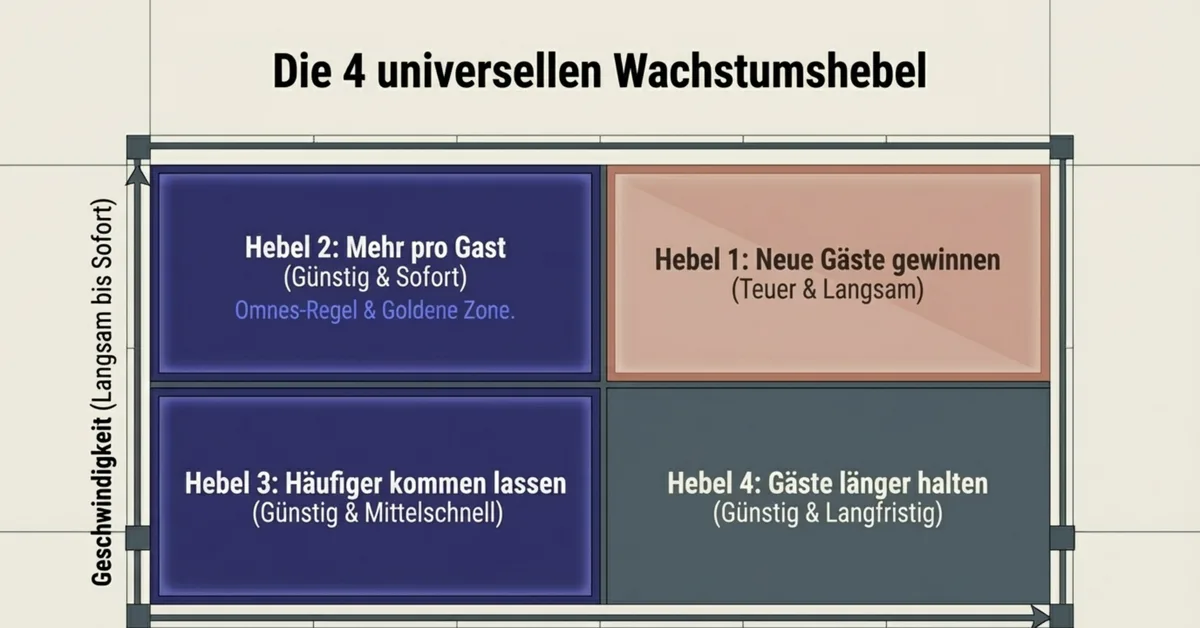

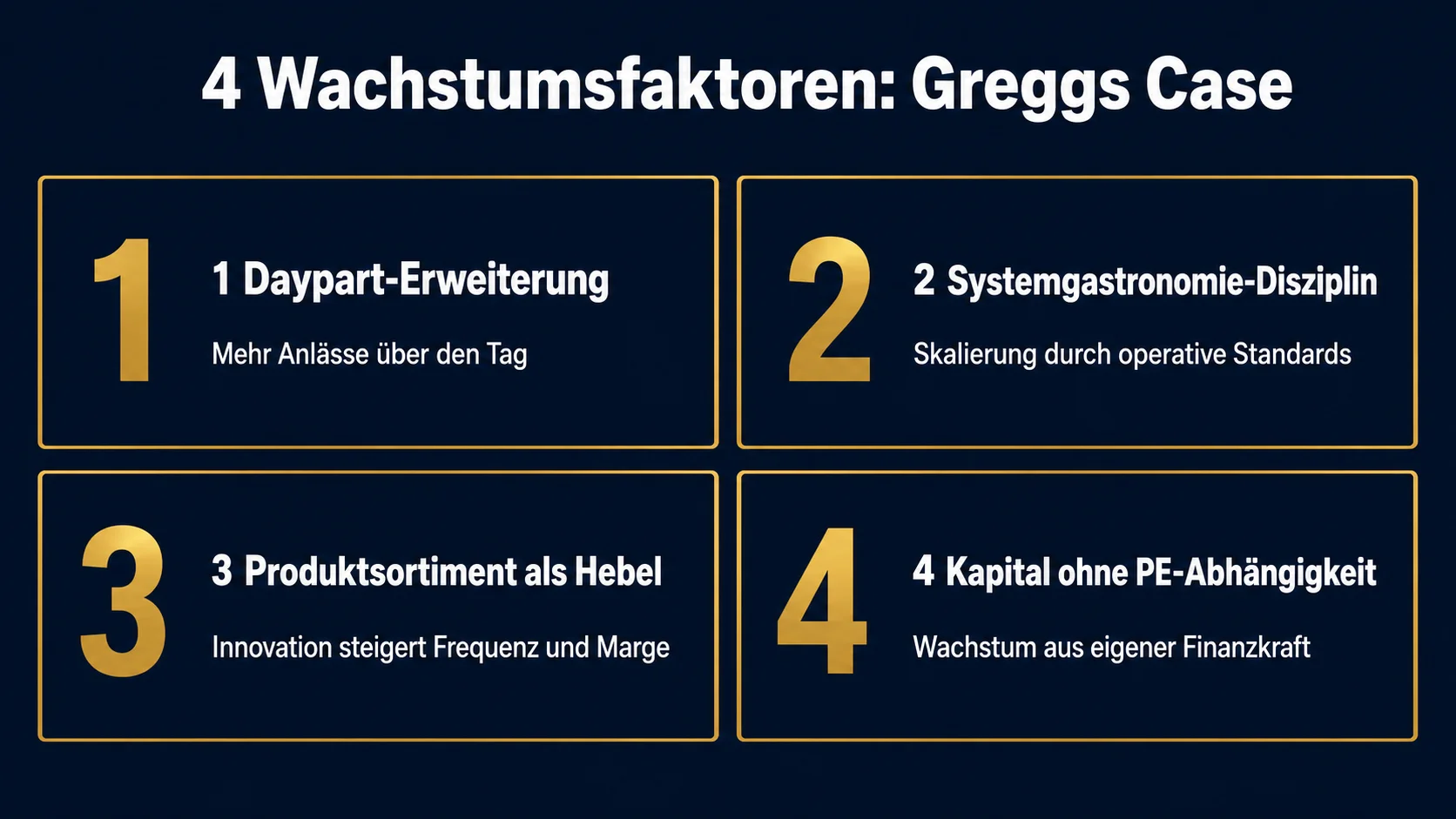

4 GastroInsider Wachstumsfaktoren aus dem Greggs-Case – und was deutsche Bäckereien daraus nicht lernen

Jedes Restaurant kann nur auf vier Arten wachsen – die 4 GastroInsider Wachstumsfaktoren: mehr Gäste, höherer Bon pro Gast, mehr Besuche pro Gast, längere Kundenbindungsdauer. Wer alle vier um nur 10 Prozent verbessert, erreicht +46 Prozent Umsatz. Wer einen Faktor um 50 Prozent verbessert und die anderen drei stagnieren lässt, erreicht +50 Prozent – aber wesentlich riskanter.

Greggs hat in zwölf Jahren alle vier Faktoren systematisch gedreht. Hier die Lektion zu jedem.

Faktor 1: Frequenz – Greggs gewinnt das Frühstück, weil es vorher niemand wirklich wollte

Bäckereien in Deutschland verkaufen Frühstück. Aber Frühstück ist meistens Beifang. Die meisten Filialbäcker leben vom Mittag (belegte Brötchen, Snacks) und vom späten Vormittag (Kaffee, Kuchen).

Greggs hat 2013 eine strategische Entscheidung getroffen, die in deutschen Bäckerei-Strategiepapieren selten auftaucht: Frühstück wird zum primären Daypart. Bacon Roll, Sausage Roll, Hash Brown, Coffee. Schnell, billig, sättigend, vor 9 Uhr morgens.

Konsequenz 2023: Greggs hält 19,6 Prozent Marktanteil im Food-to-go-Frühstück in Großbritannien. McDonald's wurde verdrängt. Im Annual Report 2024 wird die Frühstücksführerschaft bestätigt.

Was eine deutsche Bäckerei daraus lernt: Die Frühstücksstunde zwischen 6:30 und 9:30 ist in fast jedem deutschen Filialbäcker unterbespielt. Die Frage ist nicht, ob Frühstück verkauft wird. Die Frage ist, ob Frühstück STRATEGISCH ist – mit eigener Speisekarte, eigener Kommunikation, eigener Mitarbeiter-Briefings, eigener Mathematik im Forecast.

Faktor 2: Kundenwert – Premium-Pricing über eine Geschichte, nicht über bessere Zutaten

Die vegane Wurstpastete kostete £1,00. Die Fleisch-Version £0,95. Fünf Pence Aufpreis.

Das klingt trivial. Es ist eines der unterschätztesten Marketing-Lehrstücke der letzten zehn Jahre.

Greggs verkaufte ein Produkt, dessen Wareneinsatz (Quorn statt Schweinefleisch) vermutlich höher war als beim Original. Aber der Preis wurde nicht „kostenbasiert“ gesetzt. Er wurde wertbasiert gesetzt – fünf Pence mehr, weil die Geschichte des Produkts (vegan, modern, polarisierend) den Aufpreis rechtfertigte.

Deutsche Filialbäcker kalkulieren Brötchen oft Wareneinsatz plus Marge. Greggs hat verstanden: Ein Produkt mit einer Geschichte erlaubt einen Preis, der mit der Geschichte verbunden ist, nicht mit dem Wareneinsatz. Genau dieselbe Logik trägt In-N-Outs $9-Burger. Sweetgreens $15-Salat. Chick-fil-As $5-Sandwich. Die Geschichte schlägt die Zutatenliste.

Faktor 3: Kundenbindungsdauer – die Greggs App als Datenmaschine

Greggs hat eine App. Punktekarte, Click & Collect, Geburtstags-Belohnung, Hyperlocal-Marketing.

Das klingt nach einem Standardprogramm. Aber: Die App-Daten erlauben Greggs, das Sortiment je Filiale, je Tageszeit, je Wochentag, je Wetterlage zu kalibrieren. Welcher Wrap verkauft sich Dienstag um 11:30 in Manchester schlechter als Mittwoch? Welche neue Kaffeespezialität soll wo getestet werden? Welcher Coupon erreicht welches Kundenprofil?

Greggs nennt das im Annual Report 2024 nicht explizit „4. Wachstumsfaktor“. Aber die Mathematik dahinter ist identisch: Wer die Stammgäste mehrere Jahre hält, statt sie alle 18 Monate neu zu akquirieren, gewinnt einen rechnerisch entscheidenden Kostenvorteil. Jeder gewonnene Stammgast spart die fünffachen Akquisekosten.

Deutsche Filialbäckereien arbeiten mit Stempelkarten aus Papier. Wenn überhaupt.

Faktor 4: Kundenbindungsdauer – Viralität als Geschäftsmodell, nicht als Glücksfall

Das vegane Wurstrollchen war kein PR-Unfall. Es war eine kalkulierte Polarisierung.

Greggs hat das Produkt im Januar gelauncht – zur „Veganuary“-Bewegung, einem britischen Trend, in dem Menschen den Januar vegan probieren. Greggs hat in der Werbung mit ironischen Pseudo-Hochglanz-Bildern gearbeitet (das Wurstrollchen in einer Apple-ähnlichen weißen Studio-Inszenierung). Greggs hat den Streit nicht moderiert, sondern stehen lassen.

Das Produkt war so gebaut, dass es einen Streit auslösen WIRD. Das ist nicht Zufall. Das ist Marketing-Design.

Drei Jahre später kopiert Popeyes das Spielbuch mit dem Chicken Sandwich (siehe unseren Artikel Popeyes: Wie 2 Wörter $65 Mio Gratis-Marketing erzeugten). Texas Roadhouse, Chick-fil-A und Cracker Barrel arbeiten mit verwandten Mechanismen.

Deutsche Bäckereien launchen Produkte, die niemand hasst. Genau deshalb redet niemand drüber. Genau deshalb laden sich keine Bilder bei Instagram hoch. Genau deshalb verdient kein deutscher Filialbäcker 2024 mehr als McDonald's Deutschland.

📋 Der Momentum-Produkt-Check: 7 Fragen, mit denen du herausfindest, welches Gericht in deinem Restaurant das Potenzial zum „Vegan Sausage Roll“ hat

Nicht jedes Restaurant braucht ein virales Produkt. Aber jedes Restaurant hat ein Gericht, das mehr verkauft, mehr Geschichten erzeugt und mehr Stammgäste binden würde – wenn es richtig positioniert ist. Der 7-Fragen-Check zeigt dir, welches Gericht das in deinem Betrieb sein könnte.

→ Jetzt den kostenlosen Momentum-Produkt-Check im Newsletter holen

Die 5. Lektion: Familienunternehmen verkauft Aktien, nicht Identität

Es gibt eine Lektion aus dem Greggs-Case, die nicht in das 4-Wachstumsfaktoren-Modell passt – und die für deutsche Restaurant- und Bäckerei-Inhaber unbequemer ist als die anderen vier.

Greggs ist seit 1984 an der London Stock Exchange notiert. Vor 41 Jahren ist die Familie Gregg in den öffentlichen Kapitalmarkt gegangen – mit £15 Millionen Marktkapitalisierung. Heute notiert Greggs mit Milliardenwerten an derselben Börse.

Aber: Greggs ist nicht im Besitz von Private Equity. Die Liste der größten Aktionäre laut MarketScreener: Silchester International Investors (rund 5 Prozent), Royal London Asset Management (4,9 %), Schroders (4,7 %), National Bank Financial (4,0 %), MFS International (3,5 %). Klassische Vermögensverwalter und Pensionsfonds. Kein einziger Private-Equity-Investor. Kein einziger Branchenkonzern. Die Familie Gregg hält offenbar keinen meldepflichtigen Anteil von mindestens 3 Prozent mehr – aber wer auch immer die Aktien geerbt hat, hat sie diversifiziert verkauft, nicht en bloc an einen Konsolidierer.

Im Kontrast: Kamps gehört seit 2015 zur französischen Groupe Le Duff. Ditsch und BackWerk gehören zur Valora-Gruppe, die heute Teil des mexikanisch-spanischen FEMSA-Konzerns ist. Hans im Glück wurde 2020 – 64 Tage vor dem ersten Lockdown – zu 90 Prozent an einen Private-Equity-nahen Käufer verkauft. Vapiano ging zwei Mal pleite und sitzt jetzt in einer komplexen Auffanggesellschaft. Sausalitos: drei verschiedene Eigentümer, dann Insolvenz.

Greggs hat etwas gemacht, was deutsche Mittelständler selten verstehen wollen: Greggs hat sich verkauft, ohne sich zu verkaufen. Die Familie hat Kapital genommen – über einen IPO 1984. Aber die Identität, die Strategie, die Geschäftsmodell-Hoheit blieb im Unternehmen. Wer heute Greggs-Aktien hält, hält einen Anteil an einer Marke, die ihre Strategie selbst macht.

Wer eine Filialbäckerei oder Restaurant-Kette an Private Equity verkauft, gibt etwas anderes weg: die Entscheidungshoheit. Drei bis sieben Jahre später folgt die nächste Verkaufs-Runde. Dann wieder. Dann oft das Ende – siehe Maredo, siehe Vapiano, siehe Red Lobster.

Greggs hat sich an die Börse gestellt, ohne sich an einen Private-Equity-Investor zu verkaufen. Das ist nicht jedem Mittelständler möglich – aber die Lektion bleibt: Es gibt einen Weg, Kapital aufzunehmen, ohne die Marke aus der Hand zu geben. Wer den nicht sucht, gibt sie früher oder später ab.

Greggs ist seit 41 Jahren an der Börse und gehört bis heute keinem einzigen Private-Equity-Investor.

Warum Greggs Deutschland (noch) nicht macht – und warum das deutsche Bäcker NICHT beruhigen sollte

Hier ist der Stand der Dinge, Mai 2026:

Greggs hat im Mai 2026 seine erste Filiale außerhalb Großbritanniens angekündigt. Standort: Flughafen Teneriffa Süd, in Kooperation mit Lagardère Travel Retail, dem internationalen Travel-Retail-Konzern. Das ist keine DACH-Expansion, sondern ein begrenztes Travel-Retail-Format an einer einzigen Location.

Es gibt keine Greggs-Pressemitteilung zu Deutschland. Keine CEO-Aussage zu DACH-Plänen. Keine Stellenanzeigen für „European Expansion Manager“. Keine Markenanmeldungen, die eine systematische Markteintrittsstrategie nahelegen.

Aus heutiger Sicht ist Greggs eine UK-fokussierte Marke, die im eigenen Heimatmarkt noch erhebliches Wachstumspotenzial sieht: Ziel laut Strategiepapier sind „deutlich mehr als 3.000 Shops“ allein im Vereinigten Königreich, die neue Supply-Chain in Derby und Kettering ist auf bis zu 3.500 Filialen ausgelegt. 2025 wurden 140 bis 150 neue Filialen netto eröffnet, 2026 sollen rund 120 folgen.

Mit anderen Worten: Greggs hat aktuell genug zu tun im eigenen Land.

Greggs plant über 380 neue UK-Filialen bis Ende 2026, bevor Kontinentaleuropa überhaupt auf der Strategie-Folie erscheint.

Die deutsche Filialbäckereilandschaft 2024 – laut Zentralverband des Deutschen Bäckerhandwerks – umfasst 8.912 Meisterbetriebe, einen Gesamtumsatz im Bäckerhandwerk von 17,92 Milliarden Euro und rund 235.000 Beschäftigte. Davon sind nur ein Bruchteil systemisch organisierte Filialketten (Kamps, BackWerk, Ditsch, Le Crobag, Yormas, Coffee Fellows) – der Rest verteilt sich auf Tausende inhabergeführte Bäckereien.

Wenn Greggs sich morgen für DACH entscheiden würde, was hätten die deutschen Filialketten an Verteidigung?

Konkrete Umsatz- und Filialzahlen der deutschen Wettbewerber sind nicht öffentlich verfügbar – weder Kamps, noch Ditsch, noch BackWerk veröffentlichen die Detailzahlen, die Greggs in seinem börsenpflichtigen Annual Report routinemäßig offenlegt. Aus Wikipedia-Angaben und Pressemeldungen, die mangels Primärquellen nur als Indiz zu verwenden sind, lässt sich grob ableiten: Kamps hat rund 350 Standorte, Ditsch und BackWerk bewegen sich im niedrigen dreistelligen Bereich. Die Greggs-Größe von 2.618 Filialen erreicht im DACH-Raum keine vergleichbare Bäckerei-Marke.

Wäre Greggs in fünf Jahren bereit für einen DACH-Eintritt, müsste die Antwort der etablierten deutschen Ketten heute beginnen. Nicht 2030. Heute. Mit einer Frühstücksstrategie, mit einem Produkt-mit-Geschichte, mit einer Loyalty-Mechanik, mit einer Identitäts-Verteidigung gegen einen Wettbewerber, der noch nicht existiert – aber der die deutschen Bäckereilandschaft komplett umrahmen könnte, wenn er sich entscheidet.

Wer das für Panikmache hält: Schau dir an, wie schnell L'Osteria, Five Guys und Domino's in fremde Märkte eingestiegen sind. Wer das für „kann uns hier nicht passieren“ hält: Schau dir an, wie viele deutsche Innenstadtbäckereien zwischen 2015 und 2025 verschwunden sind.

Häufige Fragen

Warum ist Greggs so erfolgreich?

Greggs hat zwischen 2013 und 2024 vier Hebel kombiniert: strategische Frühstücksführerschaft, Premium-Pricing über Produktgeschichten (Vegan Sausage Roll), App-basierte Loyalty mit Datenanalyse pro Filiale, sowie ein bewusst polarisierendes Marketing rund um einzelne Schlüsselprodukte. Gleichzeitig ist Greggs als 1984 börsennotiertes Unternehmen ohne Private-Equity-Eigentum strategisch unabhängig geblieben.

Wie viele Filialen hat Greggs?

Ende 2024 betrieb Greggs 2.618 Shops in Großbritannien (2.057 unternehmenseigene, 561 Franchise). Die langfristige Strategie zielt auf „deutlich mehr als 3.000“ Filialen; die neue Supply-Chain in Derby (Frozen-Werk 2026) und Kettering (National Distribution Centre 2027) ist auf eine Versorgung von bis zu 3.500 Shops ausgelegt.

Was hat die Vegan Sausage Roll bei Greggs bewirkt?

Der Launch am 3. Januar 2019 in 950 Filialen zum Preis von £1 löste eine starke öffentliche Debatte aus (u.a. mit Piers Morgan auf Twitter). Folge: Like-for-like-Sales 2019 stiegen auf +9,2 % (von +2,9 % im Vorjahr), der Vorsteuergewinn kletterte von £82,6 Mio (2018) auf £108,3 Mio (2019). Im ersten Halbjahr 2019 stieg der Pre-tax Profit um 58 % gegenüber H1 2018. Im Annual Report 2024 wird das Produkt als „now iconic“ bezeichnet und ist weiterhin im Kernsortiment.

Gibt es Greggs in Deutschland?

Nein. Greggs betreibt aktuell ausschließlich Filialen in Großbritannien. Die erste Filiale außerhalb des UK wird im Mai 2026 am Flughafen Teneriffa Süd in Kooperation mit Lagardère Travel Retail eröffnet – das ist eine Travel-Retail-Kooperation, keine systematische Markteintrittsstrategie nach Kontinentaleuropa. Es gibt keine öffentlichen Greggs-Statements zu Deutschland oder DACH.

Wer ist die größte Fast-Food-Kette in Großbritannien?

Nach Filialzahl und Umsatz im Vereinigten Königreich ist es Greggs. 2.618 Filialen Ende 2024 (vs McDonald's UK 1.436), Umsatz UK 2024 £2,014 Mrd (vs McDonald's UK Restaurants Limited £1,821 Mrd). Im Food-to-go-Frühstück hält Greggs 19,6 % Marktanteil (2023) – und ist damit Frühstücks-Marktführer vor McDonald's.

Wer ist Greggs-CEO?

Roisin Currie ist seit 2022 CEO von Greggs. Ihr Vorgänger Roger Whiteside leitete das Unternehmen 2013 bis 2022 und ist mit der strategischen Neuausrichtung von der Bäckerei zur Food-on-the-Go-Marke verbunden (inklusive Vegan-Sausage-Roll-Launch 2019). Currie setzt den von Whiteside initiierten „Sales-Verdopplungs-Plan“ um, der 2021 ausgerufen wurde.

Was eine 86 Jahre alte Bäckerei aus Newcastle deinem Restaurant heute sagt

Greggs ist keine Eintagsfliege. Greggs ist kein Wunder. Greggs ist eine 86 Jahre alte britische Bäckerei, die zwölf Jahre lang strategisch konsequent gewachsen ist – und in einem einzigen Jahr (2019) bewiesen hat, was ein einzelnes durchdachtes Produkt mit der Profitkurve einer Milliarden-Kette anstellen kann.

Drei Sätze, die du dir merken solltest:

Wer 2024 in Großbritannien einen Coffee-to-go kauft, kauft ihn mit höherer Wahrscheinlichkeit bei der Bäckerei als beim Hamburger-Konzern. Das hat strategische Konsequenzen für jeden, der in Deutschland Frühstück, Mittag und To-go-Konzepte betreibt.

Polarisierung ist kein Risiko – fehlende Polarisierung ist das Risiko. Ein Produkt, das niemand hasst, ist meistens auch ein Produkt, über das niemand spricht. Die £1-Wurstpastete hat die Greggs-Gewinnkurve in einem Halbjahr um 58 Prozent gehoben. Wieviel Prozent hat dein Bestseller in deinem Restaurant in den letzten 12 Monaten bewegt?

Es gibt einen Weg, eine Marke groß zu machen, ohne sie an Private Equity zu verkaufen. Greggs hat diesen Weg seit 1984 gewählt. Wer ihn nicht sucht, gibt früher oder später nicht nur die Marke ab, sondern auch die Entscheidung, wohin sie geht.

Die 4 GastroInsider Wachstumsfaktoren beginnen alle beim selben Punkt: Du brauchst ein Produkt, eine Geschichte und ein System, das beides verbindet. Greggs hat das geschafft. Domino's hat das in einer härteren Branche geschafft (siehe Domino's Turnaround durch radikale Ehrlichkeit). Hunderte deutsche Restaurants und Bäckereien können das auch – wenn sie aufhören, die leere Mitte der deutschen Gastronomie als gegeben hinzunehmen, und stattdessen besetzen.

Greggs hat sich nicht für die Leere entschieden. Greggs hat die Mitte besetzt.

Was ist dein Vegan Sausage Roll?

Verwandte Ketten-Analysen

- Kamps Bäckerei Eigentümer: 5 Besitzer in 44 Jahren – wem die Marke heute wirklich gehört

- Nordsee: 6 Eigentümer, 4 Krisen, null Identität – was passiert, wenn eine Kette nicht weiß, was sie ist

- Vapiano: 6 Fehler, die 235 Filialen zerstörten – und was du daraus lernst

- Warum Restaurantketten scheitern – das Muster hinter den Pleiten

📋 Der Momentum-Produkt-Check: 7 Fragen, mit denen du herausfindest, welches Gericht in deinem Restaurant das Potenzial hat, drei Jahre Umsatz in einem Jahr zu erzeugen

→ Jetzt den kostenlosen Momentum-Produkt-Check im Newsletter holen