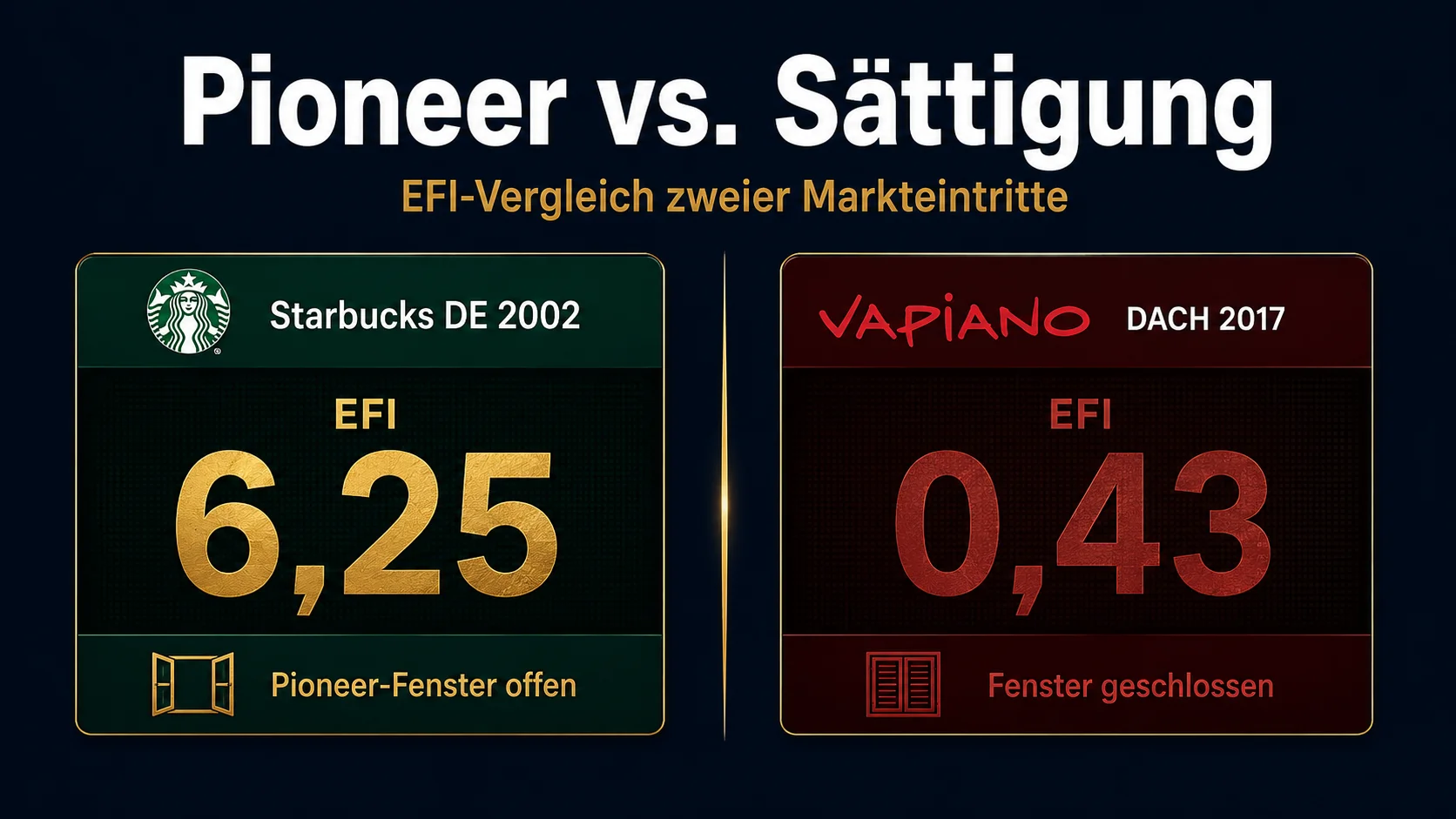

Starbucks Deutschland eröffnet 2002 die erste Filiale in Berlin – kein etabliertes Premium-Coffee-Segment, kein Direktwettbewerber, steigende Besuchsfrequenz im Gastronomie-Markt. Der Eintritts-Fenster-Index (EFI) ergibt für diesen Zeitpunkt 6,25 – Pioneer-Kategorie, Fenster weit offen. Vapiano expandiert 2017 in den DACH-Markt: operativ erprobtes Konzept, nachgewiesene Skalierbarkeit, internationale Markenbekanntheit – und eine Marktsituation mit erstmals rückläufiger Gastronomie-Frequenz und vier bis fünf Wettbewerbern, die gleichzeitig in dasselbe Casual-Dining-Segment expandieren. Der EFI ergibt 0,43 – Fenster geschlossen. Konzeptqualität und Markenstärke sind in dieser Berechnung irrelevant: Das Timing-Signal war 2017 eindeutig negativ. Starbucks betreibt heute über 159 Standorte im deutschen Markt; Vapiano meldete im April 2020 Insolvenz an. Die Differenz erklärt kein Konzept-Defizit. Sie erklärt den Zeitpunkt.

Verwandte Artikel: Standortanalyse • Konzeptentwicklung

CMFS beantwortet die Konzept-Frage – EFI beantwortet die Timing-Frage

Der Concept-Market-Fit-Score (CMFS) misst, ob ein Konzept strukturell zu einem Zielmarkt passt – nach Segmentpositionierung, Preistoleranz, Betriebsmodell-Kompatibilität und Marktsättigungsgrad. CMFS ist eine statische, konzeptinhärente Kennzahl: Ein guter CMFS-Wert bedeutet, dass das Konzept unter normalen Bedingungen im Zielmarkt funktionieren kann. Er sagt nichts darüber aus, ob der Markt zum aktuellen Zeitpunkt bereit ist, neuen Wettbewerb aufzunehmen.

EFI schließt diese Lücke. Die beiden Instrumente sind orthogonal: Konzept-Fit und Timing-Fit können sich unabhängig voneinander entwickeln. Ein Konzept mit hohem CMFS kann zu einem Zeitpunkt in den Markt eintreten, an dem die Wettbewerbs-Eintritts-Dichte das Fenster bereits geschlossen hat. Ein Konzept mit mittlerem CMFS kann zu einem Zeitpunkt eintreten, an dem kein Direktwettbewerber vorhanden ist und der Kategorie-Trend stark ist – mit entsprechend hohem Pioneer-Vorteil. Vapiano hätte 2013 – vier Jahre früher – sowohl einen akzeptablen CMFS als auch einen deutlich besseren EFI gezeigt. 2017 war CMFS noch vertretbar; EFI war eindeutig rot.

Das gemeinsame Pre-Entry-Framework besteht aus zwei Dimensionen: CMFS prüft, ob das Konzept grundsätzlich marktfähig ist. EFI prüft, ob der aktuelle Marktmoment den Eintritt erlaubt. Beide Fragen getrennt zu beantworten und gemeinsam zu gewichten, verhindert die häufigste Kategorie strategischer Fehler in Markteintritts-Entscheidungen: den Konzept-Fit als Timing-Argument zu verwenden.

Drei Dimensionen bilden das EFI-Signal: Demografie, Kategorie-Momentum und Wettbewerbs-Dichte

EFI setzt sich aus drei Variablen zusammen, die jeweils eine eigenständig messbare Markt-Dimension abbilden:

EFI = (DTI × CSI) / WEI| Variable | Name | Skala | Definition |

|---|---|---|---|

| DTI | Demografie-Trend-Index | 0–3 | Drei Sub-Komponenten à 0–1: (D1) Bevölkerungs-/Zuzugstrend Zielmarkt + (D2) Kaufkraft-Entwicklung real + (D3) Gastronomie-Gesamtfrequenz-Trend |

| CSI | Kategorie-Shift-Index | 0–3 | Drei Sub-Komponenten à 0–1: (C1) Google-Trends Richtung Kategorie-Suchvolumen + (C2) Delivery-Anteil Kategorie-Wachstum + (C3) Medien-/Social-Aufmerksamkeit Kategorie |

| WEI | Wettbewerbs-Eintritts-Index | 1–5 | 0–1 neue Wettbewerber: 1,0 | 2–3: 2,5 | 4–5: 3,5 | 6+: 5,0 (Stufentabelle; Minimum 1,0 verhindert Division durch null) |

DTI misst, ob der demografische und kaufkraftbezogene Rahmen des Zielmarkts den Betrieb grundsätzlich trägt. Bevölkerungswachstum, Kaufkraftentwicklung real und die Gesamtfrequenz im Gastronomie-Markt bilden drei Sub-Komponenten à 0–1. Ein DTI von 2,5 bedeutet, dass zwei der drei Indikatoren stark ausgeprägt sind; ein DTI von 1,0 signalisiert einen strukturell schwachen demografischen Kontext.

CSI misst, ob die Kategorie – das spezifische Segment, in das das Konzept eintritt – gerade Momentum aufbaut. Google-Trends-Richtung, Delivery-Anteilswachstum in der Kategorie und Medien-/Social-Aufmerksamkeit bilden drei Sub-Komponenten. Ein CSI von 2,5 bedeutet hohen Kategorie-Schwung; ein CSI von 1,0 eine stagnierende Kategorie ohne erkennbares Wachstumssignal.

WEI misst die Eintritts-Dichte: wie viele direkte Wettbewerber sind in den letzten 24 Monaten in denselben Kategorie-Markt eingetreten? Die Stufentabelle ist bewusst diskret gewählt – ein Kontinuum würde Präzision implizieren, die die zugrundeliegenden Daten nicht tragen. Der Mindestwert WEI = 1,0 verhindert die rechnerische Division durch null im theoretischen Extremfall eines absoluten Pioneer-Markts.

Jede der drei Variablen allein ist als Signal unvollständig. DTI ohne CSI beschreibt eine demografisch stabile, aber kategorial stagnierende Situation – ein stiller Markt ohne Wachstumspotenzial. CSI ohne DTI beschreibt einen Trend in einem schrumpfenden oder kaufkraftschwachen Umfeld – eine Wachstumsbewegung ohne wirtschaftliche Trägermasse. Beide zusammen ohne WEI ignorieren, dass eine attraktive Marktsituation bereits von mehreren Wettbewerbern erkannt und besetzt wurde. Erst die Kombination der drei Dimensionen liefert ein Timing-Signal, das als Entscheidungsgrundlage tragfähig ist.

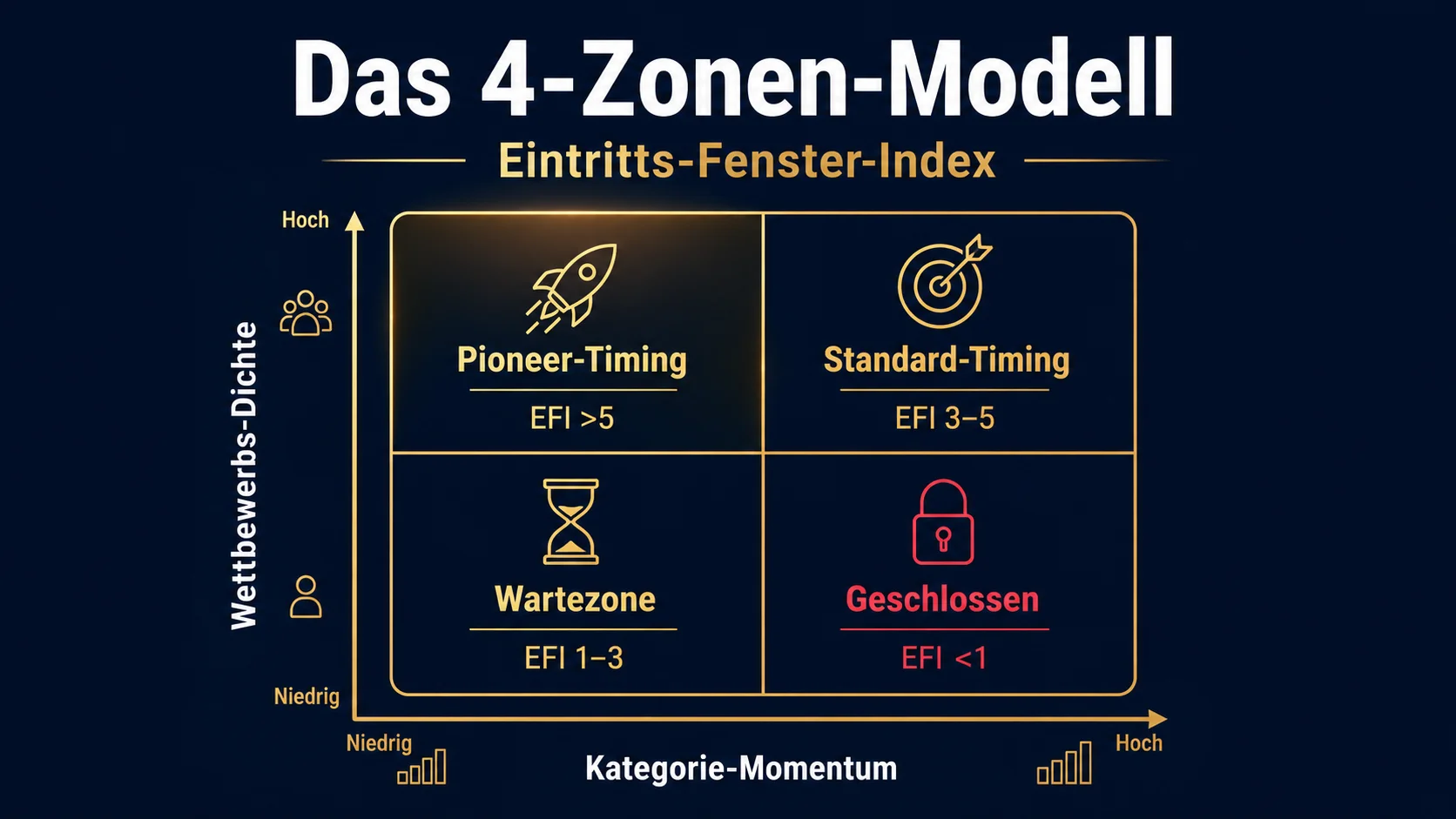

Das 4-Zonen-Modell differenziert Pioneer-Timing, Standard-Timing und geschlossenes Fenster

| Zone | EFI-Wert | Signal |

|---|---|---|

| Pioneer-Timing | > 3,0 | Fenster weit offen – Wettbewerbs-Vorteil maximal, Kategorie-Ownership erreichbar |

| Standard-Timing | 1,5–3,0 | Fenster offen – normales Timing-Risiko, Differenzierung wichtig |

| Eingeschränktes Timing | 0,8–1,5 | Fenster eingeschränkt – Nischen-Positionierung Pflicht |

| Geschlossenes Fenster | < 0,8 | Fenster geschlossen – schlechtes Timing, warten oder Konzept pivoten |

Die Pioneer-Zone ist rechnerisch nach oben offen: Ein echter Pioneer-Eintritt ohne Direktwettbewerb erzeugt WEI = 1,0, während DTI und CSI beide Maximalwerte erreichen können. Der theoretische Maximal-EFI bei DTI = CSI = 3,0 und WEI = 1,0 läge bei 9,0. Pioneer-Eintritt bedeutet maximalen Aufbau von Kategorie-Ownership, bevor Wettbewerb den WEI anhebt und das Fenster progressiv schließt.

Standard-Timing ist das normale operative Fenster: Wettbewerb existiert, aber die Kategorie wächst und der demografische Kontext trägt den Betrieb. In dieser Zone reicht Kategorie-Momentum allein nicht als Differenzierungs-Argument – die Wettbewerbslandschaft ist bereits sichtbar und setzt eine klare Positionierungs-Entscheidung voraus.

Eingeschränktes Timing verlangt Nischen-Positionierung: Das Fenster ist noch nicht geschlossen, aber die Kombination aus schwachem Kontext und hoher Wettbewerbs-Dichte lässt wenig Raum für generische Markteintritts-Thesen. Geschlossenes Fenster signalisiert, dass das Timing strukturell ungünstig ist – entweder weil DTI × CSI zu gering ist oder weil WEI so hoch ist, dass der verbleibende Marktanteil für einen weiteren Eintritt rechnerisch nicht ausreicht. Eine Eintritts-Entscheidung gegen ein EFI unter 0,8 erfordert spezifische Differenzierungsgründe, die das Modell nicht erfasst.

Der Pioneer-Vorteil ist messbar: Starbucks Deutschland 2002 erzielt EFI 6,25

Starbucks tritt 2002 in ein Marktsegment ein, das in Deutschland de facto nicht existiert: Premium-Coffee-to-go als eigenständige Kategorie. Tchibo und Segafredo belegen ein anderes Preissegment mit anderem Produktmodell – keine direkte Wettbewerbs-Substitution für das Starbucks-Angebot. WEI = 1,0 ist das Ergebnis.

DTI = 2,5: Bevölkerungswachstum von 0,2 Prozent jährlich (D1: 0,8), Reallohnentwicklung positiv bei +2,1 Prozent (D2: 0,9), Gastronomie-Gesamtfrequenz noch vor den Kaufkraftverschiebungen durch Hartz IV steigend (D3: 0,8). CSI = 2,5: Coffee-Kultur als neue Kategorie ohne Sättigungsdeckel (C1: 1,0), Delivery noch nicht existent und für das Produktmodell irrelevant (C2: 0,5), starke Medienresonanz der Specialty-Coffee-Bewegung (C3: 1,0). EFI = (2,5 × 2,5) / 1,0 = 6,25.

Die retroaktive Validierung ist eindeutig: Starbucks Deutschland betreibt heute über 159 eigene und franchisierte Standorte (Franchise-Partner: Schrader Group). Die Pioneer-Kategorie-Ownership blieb strukturell erhalten, weil die frühe Marktbesetzung Kategorie-Synonymität aufgebaut hat – Premium-Coffee-to-go in Deutschland ist für eine Generation von Konsumenten zunächst durch Starbucks definiert worden, bevor lokale Alternativen entstanden. Die Implikationen dieses Timing-Vorteils – und warum Pionier-Positionen keinen automatischen Schutz vor späteren Wettbewerbern bieten – sind in der Pionier-Dynamik-Analyse KFC vs. McDonald's ausgeführt.

Der mathematisch entscheidende Faktor in diesem Fall ist WEI = 1,0. Hätte Starbucks vier Jahre später eingetreten – 2006, nach dem McCafé-Markteintritt 2003 und den ersten lokalen Specialty-Coffee-Ketten – wäre WEI auf 2,5 gestiegen, EFI auf 3,1 gesunken: Pioneer-Zone verlassen, Standard-Timing. Der Vorteil der Kategorie-Erstposition entsteht ausschließlich durch Timing – er lässt sich nicht durch Konzeptverbesserung nachträglich erzeugen.

Timing-Versagen retroaktiv gemessen: Vapiano DACH 2017 erreicht EFI 0,43

Vapiano hatte 2013 einen anderen Kontext. Das Casual-Dining-Segment wuchs, die Wettbewerbsdichte war überschaubar, und die Marke war in Deutschland noch keine Sättigungserscheinung. EFI 2013 wäre wahrscheinlich im Bereich 2,0–2,5 gelegen – Standard-Timing, operatives Wachstum begründbar.

2017 hat sich die Konstellation grundlegend verändert. DTI = 1,5: Bevölkerungswachstum durch Migration (D1: 0,8), Kaufkraft stagnierend relativ nach Kostensteigerungen (D2: 0,5), Gastronomie-Gesamtfrequenz erstmals rückläufig für 2016–2017 – erste Anzeichen eines gesättigten Markts (D3: 0,2). CSI = 1,0: Casual Dining ohne erkennbaren Wachstumstrend (C1: 0,4), Delivery-Anteil im Casual-Segment strukturell gering (C2: 0,3), Medien positiv für die Marke, aber Marktsättigung im Casual-Segment insgesamt (C3: 0,3). WEI = 3,5: Gleichzeitige Expansion von L'Osteria, Maredo-Renovierungswelle, Sausalitos-Expansion und mehrere neue Fast-Casual-Konzepte – vier bis fünf relevante Eintritte oder Stärkungs-Initiativen in Kategorie und Segment in 24 Monaten. EFI = (1,5 × 1,0) / 3,5 = 0,43 – Fenster geschlossen.

Die Unternehmensführung hat dieses Signal nicht gelesen – oder hatte kein Instrument, um es zu lesen. Die Expansionsentscheidungen 2017–2019 basierten auf einem validierten Konzept und auf einem historischen Erfolgsmodell, das in einer anderen Marktstruktur funktioniert hatte. Das EFI-Modell hätte 2017 Stopp signalisiert: der demografische Kontext schwächelt, die Kategorie hat kein Momentum mehr, und mehrere Wettbewerber expandieren gleichzeitig in dasselbe Segment. Insolvenz April 2020 – nach Like-for-Like-Minus 4,2 Prozent in 2019 bei einem Branchenwachstum von 5,3 Prozent – war das strukturell vorprogrammierte Ergebnis eines Timing-Entscheids, gegen den das EFI-Modell eindeutig gesprochen hätte.

Das Sättigungs-Paradox: Ein starker Kategorie-Trend schließt sein eigenes Fenster

Der Chicken-Cluster DACH 2024 demonstriert die kontraintuitive Kernmechanik des EFI-Modells. Die Kategorie Chicken QSR zeigt starkes Wachstum: Lieferando-Daten weisen +25 Prozent Year-over-Year im Chicken-QSR-Segment aus, und die mediale Aufmerksamkeit durch die #ChickenSandwich-Welle aus dem US-Markt ist substanziell. CSI = 2,5.

Gleichzeitig sind Dave's Hot Chicken (Azzurri-Masterdeal, 180 Standorte Europa), Popeyes, Wingstop, mehrere K-Chicken-Konzepte und KFC-Relaunch-Initiativen in 2023–2025 in den DACH-Markt eingetreten oder haben signifikant expandiert – fünf konzentrierte Eintritte in 24 Monaten: WEI = 3,5. DTI = 1,2: Bevölkerungsstagnation mit Migrations-Puffer (D1: 0,6), Kaufkraft nach der Inflationswelle 2022–2023 angespannt (D2: 0,3), Gastronomie-Frequenz erholt sich langsam (D3: 0,3). EFI = (1,2 × 2,5) / 3,5 = 0,86 – Fenster eingeschränkt, knapp über der Geschlossen-Schwelle.

Das Paradox besteht darin, dass exakt jene Faktoren, die den Chicken-Cluster für Markteintritts-Entscheidungen attraktiv machen – starker Kategorie-Trend, mediale Aufmerksamkeit, Delivery-Wachstum – gleichzeitig mehr Wettbewerber anziehen, die den WEI erhöhen und das Fenster progressiv schließen. Ein CSI von 2,5 ist per se kein Eintritts-Argument; er ist ein Signal dafür, dass der Markt für weitere Konkurrenten sichtbar ist. Märkte, die wachsen, füllen sich – und die Füllung beginnt bereits während des Wachstums. Welche Brands in diesem eingeschränkten Fenster noch eine verteidigbare Differenzierungsposition einnehmen können, analysiert die Chicken-Cluster-Analyse DACH 2026 im Detail.

Für neue Eintritte ins Chicken-QSR-Segment 2024–2025 bedeutet EFI = 0,86: Kategorie-Momentum ist real, aber nicht mehr ausreichend als Eintritts-Begründung. Nischen-Positionierung ist strukturell geboten – ein direkter Angriff auf das generische Chicken-Sandwich-Segment mit einem weiteren Brand ohne klares Differenzierungsmerkmal operiert gegen ein negatives Timing-Signal. Die Gegenmaßnahme ist keine Markteintritts-Verschiebung um jeden Preis, sondern eine ehrliche Positionierungsanalyse: Welche Nische adressiert das Konzept, für die keiner der fünf aktuellen Eintritte eine direkte Substitution darstellt?

EFI misst keine absolute Erfolgswahrscheinlichkeit. Es misst den strukturellen Timing-Rahmen, innerhalb dessen eine Eintritts-Entscheidung getroffen wird. Pioneer-Timing erhöht die Wahrscheinlichkeit dauerhafter Kategorie-Ownership messbar – Starbucks 2002 mit EFI 6,25 ist der DACH-Beleg. Geschlossenes Fenster bedeutet nicht, dass ein Markteintritt zwingend scheitern muss, aber der Betrieb setzt eine Entscheidung gegen strukturelle Marktbedingungen, ohne einen spezifischen Differenzierungs-Vorteil benennen zu können, der das EFI-Signal überschreibt. Für die Kanalstrategie nach erfolgtem Markteintritt – wann Delivery inkrementelles Wachstum generiert und wann es Dine-In-Umsatz substituiert – operationalisiert der Channel Cannibalization Index eine verwandte Allokationsfrage auf vergleichbarer Ebene.

Quellen: Destatis, Bevölkerungsentwicklung und Reallohnentwicklung Deutschland 2000–2020; Starbucks Corporation Investor Relations 2002–2025 (Standortentwicklung Deutschland, Franchise-Angaben Schrader Group); Vapiano SE Geschäftsbericht 2017–2019; Insolvenzantrag Vapiano SE April 2020; DEHOGA Bundesverband, Jahresbericht Gastronomie 2016–2018; Lieferando / Just Eat Takeaway, Marktdaten Chicken-QSR-Segment 2023–2025; Dave's Hot Chicken / Azzurri Group, Pressemitteilung Europa-Rollout 2024; Google Trends, Keyword-Indizes Chicken QSR DACH 2020–2025.